Сценарий развития локальных рынков аптечных продаж в значительной степени перекликается с экономическими показателями развития регионов, демографической ситуацией в них, развитостью инфраструктуры. Невзирая на это, путем формирования оптимального предложения в соответствии с потребностями населения в отдельных регионах некоторым компаниям удается достичь значительных успехов. В этой публикации мы постараемся приоткрыть занавес и разобраться, как именно изменился рынок аптечных продаж в разных регионах Украины по итогам I кв. 2006 г. и какие предпочтения появились у потребителей. При подготовке материала использованы данные системы исследования рынка «» компании «».

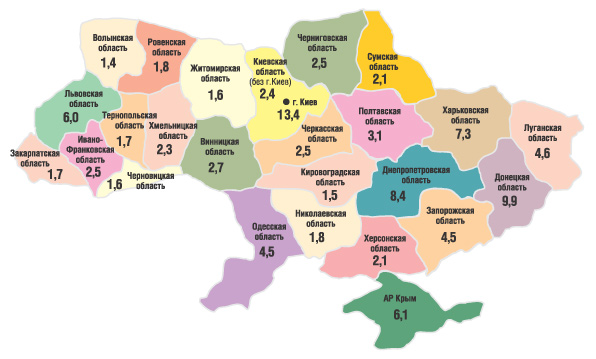

Бесспорным лидером по объемам аптечных продаж лекарственных средств (ЛС) среди регионов Украины остается г. Киев. По итогам I кв. 2006 г. его удельный вес в структуре общего объема розничного рынка реализации товаров «аптечной корзины» в денежном выражении остался неизменным по сравнению с аналогичным периодом 2005 г. и составил 13,4% (рис. 1). За ним идут промышленные регионы: Донецкая (9,9%), Днепропетровская (8,4%) и Харьковская (7,3%) области. Отметим также, что удельный вес 7 из 26 исследуемых регионов не изменился по сравнению с I кв. 2005 г. Наибольшее повышение этого показателя в структуре распределения объемов аптечных продаж было зафиксировано по Луганской, Донецкой и Черниговской областям: на 1,1; 0,7 и 0,5% соответственно. В это же время было отмечено уменьшение доли по 10 областям, причем максимально — по Кировоградской (на 0,9%).

Рис. 1.Удельный вес (%) регионов в общем объеме аптечных продаж в денежном выражении по итогам I кв. 2006 г.

Напомним, что по итогам I кв. 2006 г. общий объем аптечных продаж в Украине по категориям товаров «аптечной корзины» в денежном выражении составил 2068,7 млн грн., что превысило показатели аналогичного периода 2005 г. практически в 1,5 раза. Соответственно изменился и удельный вес различных категорий товаров. Приведенные данные свидетельствуют о том, что максимальный удельный вес ЛС среди категорий товаров «аптечной корзины» по объему продаж в денежном выражении зафиксирован в Ивано-Франковской обл. (90,6%), АР Крым (90,2%) и Львовской обл. (90,0%), ИМН — в Волынской (12,7%), Харьковской (11,0%), Ровенской (10,3%) и Одесской (10,2%) областях (табл. 1). При этом наибольший удельный вес объемов аптечных продаж косметики был зафиксирован в Харьковской обл. (6,3%), а БАД — в Киеве (3,6%). Обращает на себя внимание значительное увеличение доли реализации БАД в Полтавской (на 0,7%) и Волынской (на 1,0%) областях, которая составила в общем 3,1% в двух регионах, что значительно превышает среднерыночный показатель.

Таблица 1

Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении по итогам I кв. 2006 г.

Регион

ЛС

ИМН

Косметика

БАД

млн грн.

удельный вес категорий, %

млн грн.

удельный вес категорий, %

млн грн.

удельный вес категорий, %

млн грн.

удельный вес категорий, %

г. Киев

270,0

84,3

23,8

7,4

15,1

4,7

11,5

3,6

Донецкая обл.

203,7

85,9

22,7

9,6

7,0

2,9

3,9

1,6

Днепропетровская обл.

178,6

89,2

12,8

6,4

5,5

2,7

3,3

1,6

Харьковская обл.

139,9

79,9

19,3

11,0

11,0

6,3

4,9

2,8

АР Крым

131,7

90,2

8,8

6,0

2,5

1,7

3,0

2,0

Львовская обл.

128,9

90,0

9,9

6,9

2,6

1,8

1,9

1,3

Луганская обл.

96,1

88,0

9,2

8,4

1,7

1,5

2,2

2,0

Запорожская обл.

92,4

85,8

10,0

9,2

2,9

2,7

2,4

2,2

Одесская обл.

87,7

82,5

10,9

10,2

4,9

4,6

2,8

2,6

Полтавская обл.

66,5

89,8

3,3

4,5

2,0

2,7

2,3

3,1

Винницкая обл.

56,8

89,0

4,5

7,1

1,4

2,2

1,1

1,7

Ивано-Франковская обл.

54,9

90,6

3,8

6,2

1,1

1,9

0,8

1,3

Черниговская обл.

52,1

88,3

4,9

8,3

1,1

1,8

0,9

1,6

Черкасская обл.

51,4

87,4

4,7

8,0

1,4

2,3

1,3

2,3

Киевская обл.

49,4

85,4

5,6

9,6

1,4

2,5

1,5

2,5

Хмельницкая обл.

47,7

88,5

3,8

7,0

1,2

2,3

1,2

2,1

Сумская обл.

44,6

87,2

3,5

6,9

1,6

3,1

1,4

2,7

Херсонская обл.

44,1

87,7

3,9

7,8

1,1

2,2

1,1

2,2

Николаевская обл.

37,4

87,5

3,4

7,9

1,0

2,3

1,0

2,3

Тернопольская обл.

37,2

89,6

2,8

6,7

0,9

2,1

0,7

1,7

Ровенская обл.

36,4

83,3

4,5

10,3

1,5

3,4

1,3

2,9

Черновицкая обл.

34,7

88,5

2,4

6,2

1,0

2,6

1,1

2,7

Житомирская обл.

34,4

89,7

2,7

7,1

0,5

1,3

0,7

1,9

Закарпатская обл.

34,2

86,8

3,4

8,6

0,9

2,4

0,9

2,2

Кировоградская обл.

30,7

84,5

3,7

10,1

1,0

2,7

1,0

2,7

Волынская обл.

27,2

80,7

4,3

12,7

1,2

3,5

1,0

3,1

Всего

2068,7

86,6

192,6

8,1

73,5

3,1

54,9

2,3

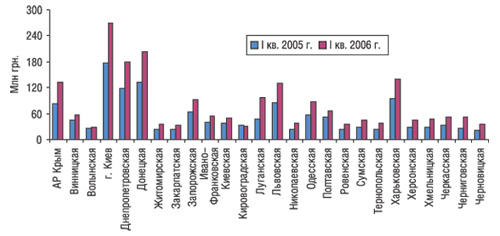

Безусловно, показатели прироста объемов продаж ЛС распределились неравномерно в разрезе разных регионов. Причем в некоторых случаях они существенно превысили таковые в целом по рынку. Так, объемы продаж ЛС в денежном выражении по итогам I кв. 2006 г. увеличились практически во всех регионах (рис. 2). И только в Кировоградской обл. этот показатель сократился относительно аналогичного периода прошлого года (на 5%), что естественно отразилось на уменьшении доли этого региона в целом. При этом по Волынской обл. был отмечен минимальный прирост этого показателя, который составил всего 5,2%.

Рис. 2. Объем продаж ЛС в денежном выражении по регионам Украины в I кв. 2005 и 2006 гг.

В исследуемый период практически двукратное увеличение объемов аптечных продаж ЛС по сравнению с I кв. 2005 г. в денежном выражении зафиксировано в Луганской (100,4%) и Черниговской областях (94,1%). Существенно возросли объемы реализации препаратов и в Хмельницкой обл., где показатель прироста составил 69,6%. При этом интересно, что такое увеличение объемов продаж для Луганской обл. представляется вполне предсказуемым, поскольку аналогичную тенденцию здесь отмечали уже по итогам всего прошлого года (см. «Еженедельник АПТЕКА» № 13 (534) от 3 марта 2006 г.). Это же касается и Черниговской обл. Зато для Хмельницкой такое событие скорее связано с планомерной активизацией работы операторов рынка этого региона. Такие отличия в развитии розничного рынка в регионах свидетельствуют не только о работе операторов по освоению новых просторов, но и о различиях в спросе на ЛС.

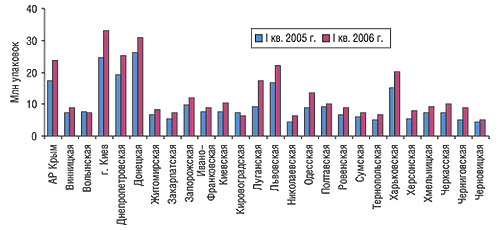

Следует отметить также, что в I кв. 2006 г. объемы продаж ЛС в натуральном выражении несколько отличаются от таковых в денежном. Конечно же, практически двукратное повышение дохода от реализации ЛС в Луганской и Черниговской областях безоговорочно сопровождалось максимальным увеличением количества проданных упаковок препаратов (рис. 3). В Кировоградской и Волынской обл. этот показатель, напротив, снизился. Интересен также тот факт, что в Черновицкой и Хмельницкой обл. отмечена наибольшая разница приростов денежных и натуральных величин, что составило 44 и 43% соответственно.

Рис. 3.Объем продаж ЛС в натуральном выражении по регионам Украины в I кв. 2005 и 2006 гг.

Несколько изменилась в I кв. 2006 г. и структура объемов розничной реализации ЛС отечественного и зарубежного производства относительно аналогичного периода прошлого года. При этом максимальный удельный вес импортных ЛС, как в денежном, так и в натуральном выражении остается по-прежнему за Киевом (78,4 и 37,1% соответственно) (табл. 2). За ним по денежным показателям следуют Харьковская (76,1%) и Донецкая (75,3%) обл. Отметим, что наибольшим спросом отечественные препараты пользуются в Волынской, Житомирской, Кировоградской, Киевской и, что немаловажно, Луганской областях.

Таблица 2

Объем аптечных продаж ЛС отечественного и зарубежного производства в денежном и натуральном выражении по регионам Украины в I кв. 2006 г.

Регион

Объем продаж ЛС

зарубежного производства

отечественного производства

зарубежного производства

отечественного производства

млн грн.

удельный вес, %

млн грн.

удельный вес, %

млн упаковок

удельный вес, %

млн упаковок

удельный вес, %

г. Киев

211,6

78,4

58,4

21,6

12,3

37,1

20,8

62,9

Донецкая обл.

153,4

75,3

50,3

24,7

10,6

34,1

20,4

65,9

Днепропетровская обл.

135,9

76,1

42,7

23,9

8,9

35,1

16,4

64,9

Харьковская обл.

106,5

76,1

33,4

23,9

7,4

36,4

12,9

63,6

АР Крым

95,4

72,4

36,3

27,6

7,2

30,6

16,4

69,4

Львовская обл.

95,0

73,7

34,0

26,3

7,4

33,7

14,6

66,3

Запорожская обл.

69,2

74,9

23,2

25,1

4,2

34,4

7,9

65,6

Одесская обл.

64,2

73,2

23,5

26,8

4,6

34,1

8,9

65,9

Луганская обл.

61,4

63,9

34,7

36,1

4,6

26,7

12,6

73,3

Полтавская обл.

49,0

73,7

17,5

26,3

3,5

34,6

6,5

65,4

Винницкая обл.

40,4

71,1

16,4

28,9

2,6

30,1

6,1

69,9

Ивано-Франковская обл.

40,0

72,9

14,9

27,1

3,0

34,1

5,9

65,9

Черкасская обл.

35,0

68,1

16,4

31,9

2,9

28,5

7,2

71,5

Черниговская обл.

35,0

67,2

17,1

32,8

2,6

29,3

6,3

70,7

Хмельницкая обл.

33,6

70,5

14,1

29,5

3,1

33,9

6,0

66,1

Киевская обл.

31,6

64,1

17,7

35,9

2,7

25,6

7,8

74,4

Сумская обл.

31,6

71,0

12,9

29,0

2,2

31,0

5,0

69,0

Херсонская обл.

30,1

68,4

13,9

31,6

2,4

29,7

5,6

70,3

Тернопольская обл.

26,8

72,1

10,4

27,9

2,1

32,0

4,5

68,0

Черновицкая обл.

25,9

74,8

8,7

25,2

1,8

35,5

3,3

64,5

Николаевская обл.

25,8

68,9

11,6

31,1

1,9

29,8

4,4

70,2

Ровенская обл.

23,8

65,3

12,6

34,7

2,6

29,8

6,2

70,2

Закарпатская обл.

23,5

68,7

10,7

31,3

2,4

33,0

4,8

67,0

Житомирская обл.

21,9

63,7

12,5

36,3

2,2

26,6

6,0

73,4

Кировоградская обл.

19,6

63,9

11,1

36,1

1,7

27,2

4,7

72,8

Волынская обл.

16,9

62,1

10,3

37,9

1,9

26,6

5,4

73,4

Всего

1503,3

72,7

565,4

27,3

108,8

32,4

226,7

67,6

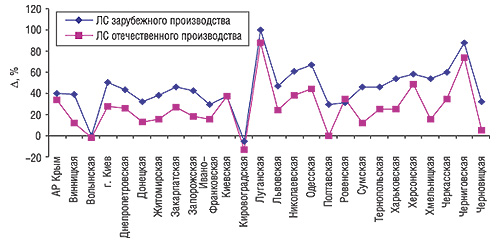

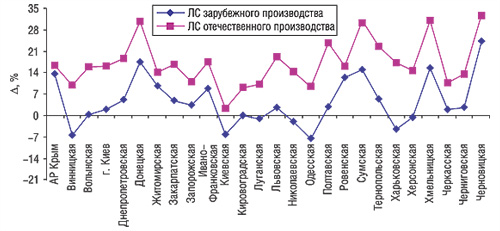

Увеличение объемов выручки аптечных учреждений от реализации импортных ЛС в исследуемый период немного превысило таковой украинских. И все же в 9 областях отечественные препараты оказались более востребованными, чем зарубежные (рис. 4). Однако по натуральным показателям во всех регионах, кроме Киевской и Ровенской обл., показатели увеличения продаж зарубежных препаратов обошли таковые отечественных (рис. 5). Этот факт подтверждает наличие присущей абсолютному большинству регионов тенденции к увеличению объемов продаж более дорогостоящих ЛС отечественного производства, на что в последнее время и направлены усилия украинских фармацевтических производителей.

Рис. 4.Прирост/убыль объема продаж ЛС отечественного и зарубежного производства в денежном выражении по регионам Украины в I кв. 2006 г. по сравнению с аналогичным периодом 2005 г.

Рис. 5.Прирост/убыль объема продаж ЛС отечественного и зарубежного производства в натуральном выражении по регионам Украины в I кв. 2006 г. по сравнению с аналогичным периодом 2005 г.

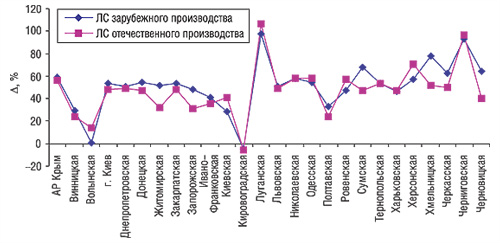

В пользу того, что потребители отдают предпочтение отечественному производителю, красноречиво говорят и показатели средневзвешенной стоимости отечественных и зарубежных препаратов в I кв. 2006 г., прирост которых значительно опережает таковой по зарубежным препаратам во всех регионах (рис. 6). Причем в 7 из 26 исследуемых регионов средневзвешенная стоимость зарубежных ЛС вообще снизилась.

Рис. 6.Прирост/убыль средневзвешенной стоимости 1 упаковки ЛС отечественного и зарубежного производства по регионам Украины в I кв. 2006 г. по сравнению с аналогичным периодом 2005 г.

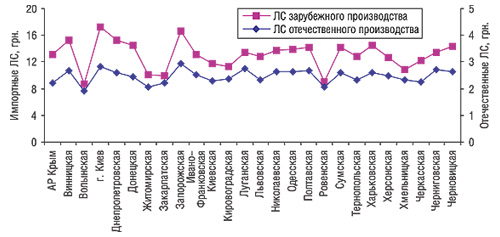

По-прежнему, как и в I кв. 2005 г., в Киеве средневзвешенная стоимость 1 упаковки значительно выше, чем по Украине в целом (рис. 7). Итоги исследуемого периода свидетельствуют, что Запорожская и Винницкая обл. не намного уступили ему по этому показателю. При этом самая высокая средневзвешенная стоимость отечественных препаратов, помимо Киева, зафиксирована в Запорожской, Луганской и Винницкой обл. Зато в Волынской, Ровенской, Житомирской и Закарпатской этот показатель оказался самым низким в исследуемый период.

Рис. 7. Средневзвешенная стоимость 1 упаковки ЛС отечественного и зарубежного производства по регионам Украины в I кв. 2006 г.

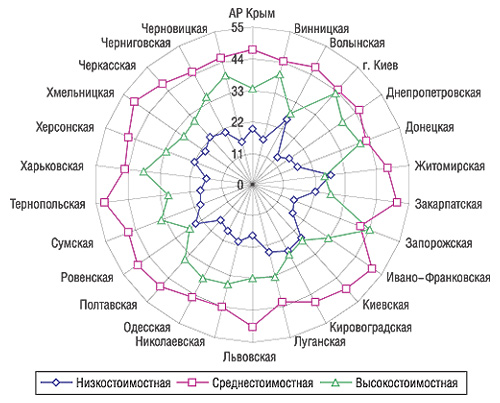

Приведенные по итогам исследуемого периода данные позволяют сделать вывод, что наибольший удельный вес объемов продаж в денежном выражении, как и в аналогичный период прошлого года, закреплен за среднестоимостными препаратами (рис. 8). Исключением в данном случае стала только Запорожская обл., где доля выручки аптечных учреждений от реализации высокостоимостных ЛС составила 43,9% и не только превысила таковую по среднестоимостным, но и стала максимальной по рынку в целом.

Рис. 8.Удельный вес (%) ценовых ниш в общем объеме продаж ЛС в денежном выражении по регионам Украины в I кв. 2006 г.

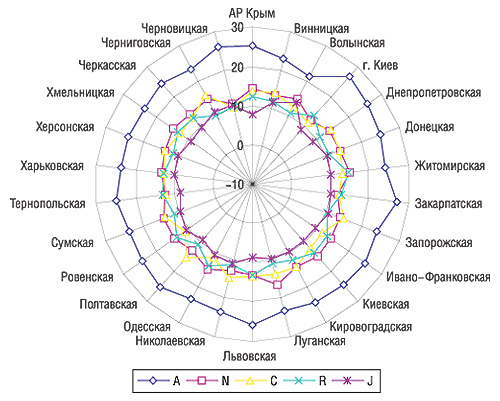

По итогам исследуемого периода наибольший удельный вес из всех препаратов АТС-классификации первого уровня в общем объеме продаж ЛС в денежном выражении зафиксирован по группе А во всех регионах (рис. 9). Доля объемов продаж препаратов группы N прочно закрепилась в рамках 11–15%. В данном случае только Луганская обл. стала исключением — 16,5%. Важно, что, несмотря на ежегодное увеличение объемов продаж препаратов cough&cold в зимне-весенний период, доля группы R в I кв. 2006 г. сократилась во многих регионах по сравнению с I кв. 2005 г.

Рис. 9. Удельный вес (%) топ-5 групп АТС-классификации первого уровня в общем объеме продаж ЛС в денежном выражении по регионам Украины в I кв. 2006 г.

В региональных рейтингах пятерки брэндов ЛС — лидеров по объемам аптечных продаж в денежном выражении произошли значительные изменения. Отметим, что ФЕЗАМ, который по итогам исследуемого периода в общеукраинском рейтинге занял 2-е место, в региональном разрезе лидирует по 9 регионам (табл. 3).

Таблица 3

Рейтинг брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины в I кв. 2006 г.

Регион

№ п/п в рейтинге

1

2

3

4

5

Украина

ЭССЕНЦИАЛЕ

ФЕЗАМ

АКТОВЕГИН

ЦЕФТРИАКСОН

МИЛДРОНАТ

АР Крым

ФЕЗАМ

ВИТРУМ

ЭССЕНЦИАЛЕ

МИЛДРОНАТ

МЕЗИМ

Винницкая обл.

ЦЕФТРИАКСОН

ЭССЕНЦИАЛЕ

НАТРИЯ ХЛОРИД

МИЛДРОНАТ

ПРЕДУКТАЛ

Волынская обл.

НАТРИЯ ХЛОРИД

ЦЕФАЗОЛИН

ЦЕФТРИАКСОН

ГЛЮКОЗА

КОЛДРЕКС

г. Киев

ВИТРУМ

ЭССЕНЦИАЛЕ

МЕЗИМ

ФЕЗАМ

ЭНТЕРОСГЕЛЬ

Днепропетровская обл.

ЭССЕНЦИАЛЕ

ВИТРУМ

АКТОВЕГИН

ЦЕФТРИАКСОН

МИЛДРОНАТ

Донецкая обл.

АКТОВЕГИН

ЭССЕНЦИАЛЕ

ФЕЗАМ

МИЛДРОНАТ

ПРЕДУКТАЛ

Житомирская обл.

ФЕЗАМ

ЭССЕНЦИАЛЕ

КАПТОПРЕС

ПРЕДУКТАЛ

ЦЕФАЗОЛИН

Закарпатская обл.

МИЛДРОНАТ

МЕЗИМ

ЭССЕНЦИАЛЕ

КОЛДРЕКС

ПРЕДУКТАЛ

Запорожская обл.

АКТОВЕГИН

ЭССЕНЦИАЛЕ

МИЛДРОНАТ

ЦЕФТРИАКСОН

ФЕЗАМ

Ивано-Франковская обл.

ФЕЗАМ

ЭНАП

МЕЗИМ

ЭССЕНЦИАЛЕ

АКТОВЕГИН

Киевская обл.

ЦЕФТРИАКСОН

ФЕЗАМ

ЦЕФАЗОЛИН

НО ШПА

ЭССЕНЦИАЛЕ

Кировоградская обл.

ЦЕФТРИАКСОН

АКТОВЕГИН

ФЕЗАМ

ЭССЕНЦИАЛЕ

РАНИТИДИН

Луганская обл.

АКТОВЕГИН

НАТРИЯ ХЛОРИД

ЦЕФТРИАКСОН

ЭНАП

МИЛДРОНАТ

Львовская обл.

ПРЕДУКТАЛ

ЭССЕНЦИАЛЕ

ЭНАП

ФЕЗАМ

МИЛДРОНАТ

Николаевская обл.

ЦЕФТРИАКСОН

ЭССЕНЦИАЛЕ

МИЛДРОНАТ

НАТРИЯ ХЛОРИД

АКТОВЕГИН

Одесская обл.

ЦЕФТРИАКСОН

ЭССЕНЦИАЛЕ

ВИТРУМ

НАТРИЯ ХЛОРИД

КОЛДРЕКС

Полтавская обл.

ФЕЗАМ

ЭССЕНЦИАЛЕ

ПРОСТАМОЛ УНО

ПРЕДУКТАЛ

МИЛДРОНАТ

Ровенская обл.

ЦЕФАЗОЛИН

КОЛДРЕКС

АКТОВЕГИН

ФЕЗАМ

ЭССЕНЦИАЛЕ

Сумская обл.

ФЕЗАМ

ЭССЕНЦИАЛЕ

АКТОВЕГИН

ВИТРУМ

ЦЕФТРИАКСОН

Тернопольская обл.

ФЕЗАМ

МЕЗИМ

АКТОВЕГИН

ФЕРВЕКС

ЭССЕНЦИАЛЕ

Харьковская обл.

ЭССЕНЦИАЛЕ

ВИТРУМ

ФЕЗАМ

МИЛДРОНАТ

ПРЕДУКТАЛ

Херсонская обл.

ФЕЗАМ

ЭССЕНЦИАЛЕ

ЦЕФТРИАКСОН

НАТРИЯ ХЛОРИД

АКТОВЕГИН

Хмельницкая обл.

ФЕЗАМ

ЭССЕНЦИАЛЕ

ЦЕФТРИАКСОН

МЕЗИМ

МИЛДРОНАТ

Черкасская обл.

ФЕЗАМ

ЭССЕНЦИАЛЕ

МЕЗИМ

ЦЕФТРИАКСОН

ПРЕДУКТАЛ

Черниговская обл.

ЦЕФТРИАКСОН

МИЛДРОНАТ

ФЕЗАМ

АКТОВЕГИН

ЭССЕНЦИАЛЕ

Черновицкая обл.

ВИТРУМ

ЭССЕНЦИАЛЕ

ФЕЗАМ

ВИАГРА

АКТОВЕГИН

Проведенное исследование позволяет сделать такие выводы: тенденция к увеличению общего объема рынка аптечных продаж свойственна далеко не каждому региону Украины. При этом состав лидеров по объемам прироста розничного фармрынка изменяется достаточно часто. Очевидно, это связано с планомерной работой операторов рынка, направленной на освоение новых регионов — оптимизацию предложения в соответствии со структурой спроса в них. В полной мере по итогам исследуемого периода это подтвердилось на примере Черновицкой, Хмельницкой и Сумской обл. Однако в то время как развитие фармбизнеса в некоторых областях происходит стремительными темпами, другие регионы по этому показателю заметно отстают. Яркий пример в исследуемый период — Кировоградская и Волынская обл. Позволим себе предположить, что в некоторой степени отставание темпов развития в этих регионах от среднерыночных связано с несоответствием структуры ассортиментного ряда в аптечных учреждениях потребностям и возможностям его населения. Очевидно, что оптимизация предложения здесь все-таки способна реанимировать рынок аптечных продаж. И возможно, что некоторые из них в будущем продемонстрируют неожиданный рост, как это происходит в других областях. n

ИНДЕКС АКТИВНОСТИ АПТЕЧНЫХ ПРОДАЖ

Рисунок. Индекс активности аптечных продаж за 36–52-ю неделю 2005 г. и 1–24-ю неделю 2006 г.

По итогам первых 2 нед. июня 2006 г. показатель индекса активности аптечных продаж изменялся в пределах от 1,42 до 1,54. Однако уже по итогам 3-й (24-й) недели его значение снизилось на 22 пункта по сравнению с предыдущей и составило 1,32, что, по-видимому, связано с началом периода отпусков и вполне объясняется сезонным спадом потребительской активности.

Напоминаем, что редакция «Еженедельника АПТЕКА» приглашает к сотрудничеству операторов розничного фармрынка в проекте «Индекс активности аптечных продаж». В его рамках вы получите возможность рассчитать индекс для отдельно взятой торговой точки или торговой сети. Если вы хотите оценить успешность вашей компании — звоните по тел.: (044) 569-44-60 или пишите по e-mail: .

По всем вопросам относительно системы исследования рынка «» обращаться по тел.: (044) 569-44-70 или e-mail:

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим