ОБЩИЕ ТЕНДЕНЦИИ ФАРМРЫНКА

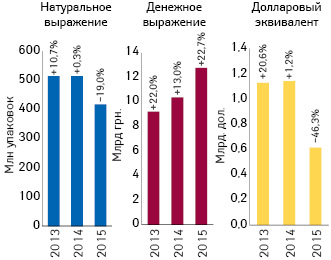

По итогам I кв. 2015 г. совокупный объем продаж всех категорий товаров «аптечной корзины», которая включает лекарственные средства, изделия медицинского назначения (ИМН), косметику и диетические добавки, составил 12,7 млрд грн. и увеличился по сравнению с предыдущим годом на 22,7%. В то же время в натуральном выражении объем продаж сократился на 19,0% и составил 417,7 млн упаковок. Также отмечается уменьшение объема продаж в долларовом выражении на 46,3% (рис. 1).

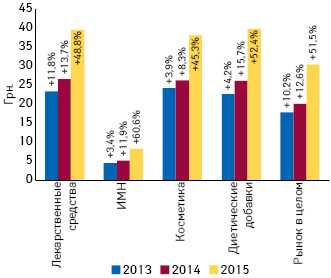

Средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» по итогам I кв. 2015 г. составила 30,5 грн., повысившись на 51,5% по сравнению с аналогичным периодом предыдущего года (рис. 2). Повышение средневзвешенной стоимости 1 упаковки отмечается для всех категорий товаров «аптечной корзины». Самой дорогостоящей категорией стали диетические добавки, средневзвешенная стоимость 1 упаковки которых составила 39,9 грн. Далее следуют лекарственные средства — 39,6 грн., косметика — 38,1 грн. и ИМН — 8,1 грн. Традиционно львиную долю среди товаров «аптечной корзины» занимают лекарственные средства и ИМН. В исследуемый период их суммарный удельный вес составил 93,2% в денежном и 94,7% в натуральном выражении. В целом же для всех категорий товаров «аптечной корзины» характерны тенденции к увеличению объема продаж в денежном выражении и сокращению — в натуральном. При этом их долевое соотношение изменяется незначительно (табл. 1).

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении за I кв. 2013–2015 гг. |

| I кв., год | Лекарственные средства | ИМН*** | Косметика | Диетические добавки | Рынок в целом | |||||||||

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2013 | 7890,0 | 23,3 | 85,9 | 686,1 | 15,8 | 7,4 | 347,7 | 10,8 | 3,8 | 261,9 | 16,4 | 2,9 | 9185,7 | 22,0 |

| 2014 | 8849,1 | 12,2 | 85,3 | 787,0 | 14,7 | 7,6 | 398,9 | 14,7 | 3,8 | 340,6 | 30,1 | 3,3 | 10375,6 | 13,0 |

| 2015 | 10878,0 | 22,9 | 85,5 | 984,0 | 25,0 | 7,7 | 451,7 | 13,2 | 3,5 | 415,2 | 21,9 | 3,3 | 12728,9 | 22,7 |

| Натуральное выражение | ||||||||||||||

| 2013 | 337,3 | 10,3 | 65,6 | 151,1 | 12,0 | 29,4 | 14,4 | 6,7 | 2,8 | 11,6 | 11,7 | 2,2 | 514,3 | 10,7 |

| 2014 | 332,7 | –1,4 | 64,5 | 154,9 | 2,5 | 30,9 | 15,2 | 5,9 | 2,9 | 13,0 | 12,4 | 2,5 | 515,8 | 0,3 |

| 2015 | 274,9 | –17,4 | 65,8 | 120,6 | –22,1 | 28,9 | 11,9 | –22,1 | 2,8 | 10,4 | –20,0 | 2,5 | 417,7 | –19,0 |

РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

Традиционно рассмотрим более подробно наиболее значимую категорию товаров «аптечной корзины» — лекарственные средства. По итогам I кв. 2015 г. их доля в общем объеме аптечных продаж составила 85,5% в денежном и 65,8% в натуральном выражении.

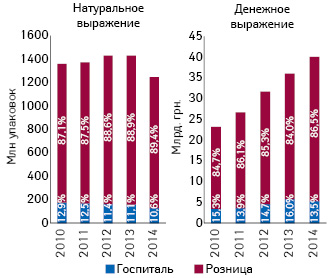

В 2014 г. суммарный объем украинского рынка лекарственных средств, включающего розничный и госпитальный сегменты, составил 40,2 млрд грн. и увеличился на 10,9% по сравнению с 2013 г. В натуральном выражении общий объем рынка уменьшился на 12,9% и составил 1,2 млрд упаковок. Долевое участие госпитального сегмента в структуре рынка достаточно низкое, а в 2014 г. еще и снизилось относительно 2013 г. как в денежном, так и в натуральном выражении (рис. 3). В первую очередь, это связано с тем, что государственное финансирование закупок лекарственных средств для лечебно-профилактических учреждений в 2014 г. осталось примерно таким же, как и в 2013 г., однако в условиях значительной девальвации национальной валюты и, соответственно, роста цен на лекарственные средства, за эти средства можно купить меньшее количество упаковок. Это значит, что бесплатной терапией будет охвачено меньшее количество пациентов. В 2015 г. прекратил существование Пилотный проект по частичному возмещению стоимости антигипертензивных препаратов, следовательно, роль государства в обеспечении лекарственными средствами населения еще больше снизилась.

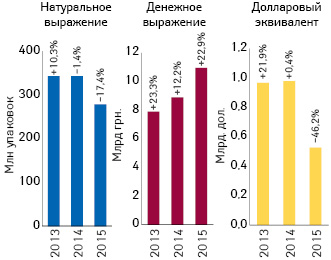

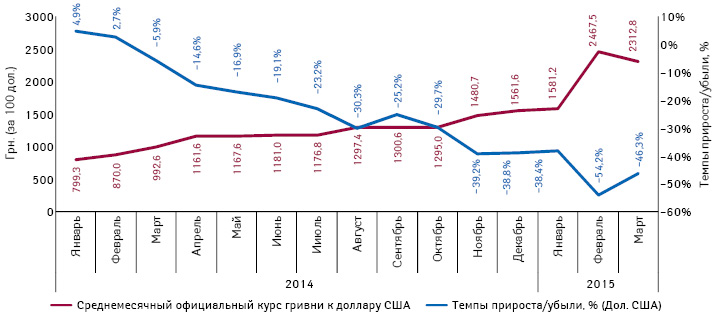

В I кв. 2015 г. объем розничных продаж лекарственных средств составил 10,9 млрд грн. за 274,9 млн упаковок. При этом в денежном выражении объем продаж увеличился на 22,9%, в то время как в натуральном и долларовом выражении отмечается уменьшение объема продаж на 17,4 и 46,2% соответственно (рис. 4).

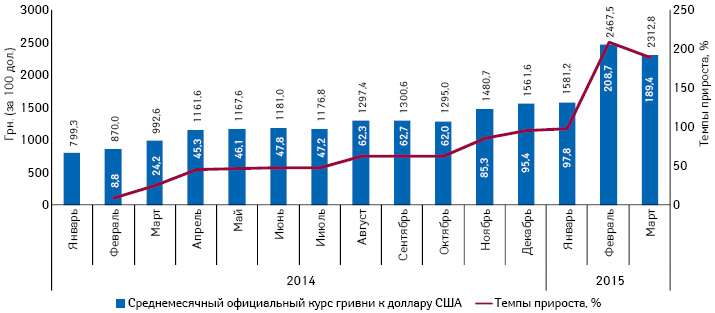

Анализ темпов прироста/убыли розничных продаж лекарственных средств в долларовом выражении показал, что развитие украинского фармрынка в валюте обратно пропорционально курсу гривни по отношению к доллару США (рис. 5).

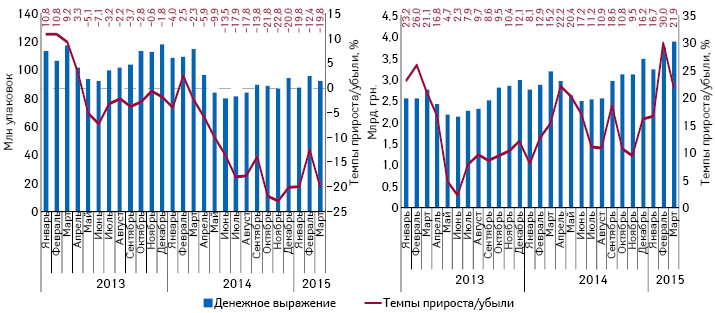

Помесячная динамика объема продаж свидетельствует о продолжающейся тенденции к уменьшению объема продаж в натуральном выражении в течение всего 2014 г. и начале 2015 г. (рис. 6).

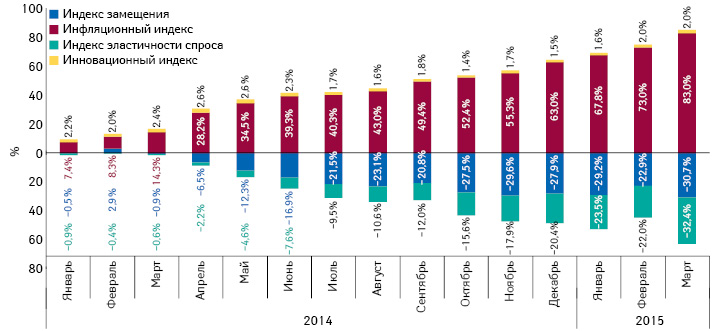

В 2014 г. ключевым фактором прироста рынка в денежном выражении была инфляционная составляющая, влияние которой с каждым месяцем повышалось. В I кв. 2015 г. данная тенденция продолжается. В то же время изменяется структура потребления в сторону более дешевых препаратов и отказа от покупки, о чем свидетельствуют отрицательные значения индексов замещения и эластичности спроса (рис. 7).

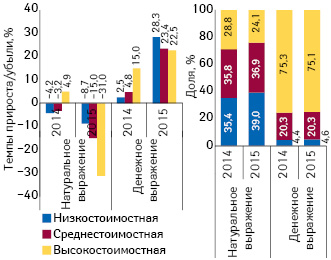

По итогам I кв. 2015 г. структура аптечных продаж в разрезе ценовых ниш смещается в сторону низкостоимостных препаратов как в натуральном, так и в денежном выражении (рис. 8).

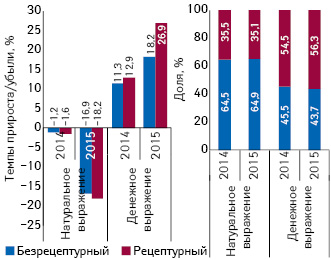

В разрезе рецептурного статуса в I кв. 2015 г. долевое соотношение Rx- и ОТС-препаратов в натуральном выражении незначительно сместилось в сторону безрецептурного сегмента, в то время как в денежном выражении ситуация противоположная (рис. 9).

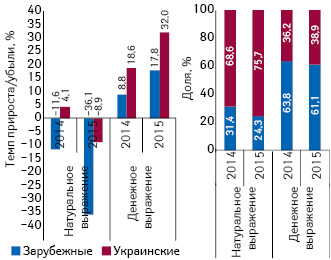

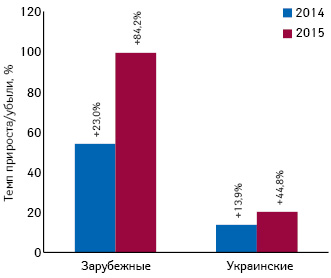

Препараты отечественного производства продолжают укреплять свои позиции на рынке благодаря более высоким темпам прироста в денежном и более низким — убыли в натуральном выражении по сравнению с препаратами зарубежного производства (рис. 10). Немаловажную роль в изменении структуры потребления украинских и зарубежных препаратов играет их стоимость. Так, по итогам I кв. 2015 г. средневзвешенная стоимость 1 упаковки лекарственных средств зарубежного производства составила 99,7 грн., в то время как для украинских препаратов этот показатель почти в 5 раз ниже — 20,3 грн. (рис. 11).

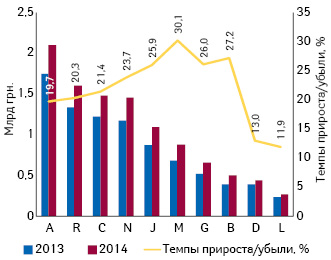

В разрезе АТС-классификации 1-го уровня по объему аптечных продаж в денежном выражении традиционно лидирует группа А «Средства, влияющие на пищеварительную систему и метаболизм», на 2-й строчке разместились препараты группы R «Средства, действующие на респираторную систему», а 3-е место заняла группа С «Средства, влияющие на сердечно-сосудистую систему» (рис. 12).

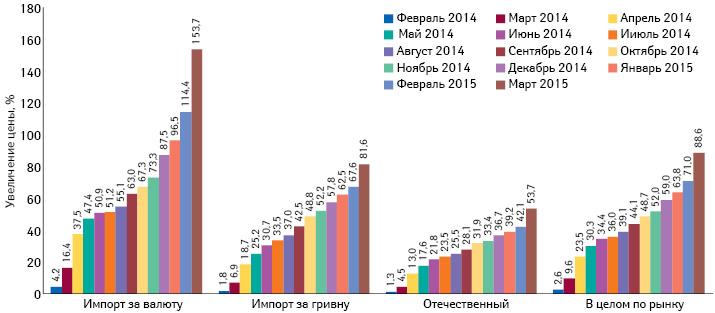

Значительная девальвация национальной валюты (рис. 13) обусловливает повышение цен на лекарственные средства. Высокая доля валютной составляющей в стоимости лекарственных средств способствует повышению их цены в гривне. При этом стоит отметить, что в 2014 г. работали сдерживающие механизмы отечественных производителей и производителей, имеющих локальные предприятия в Украине и осуществляющих поставки импортных препаратов за гривню, позволяли ценам на лекарственные средства расти не так стремительно, как падал курс гривни (см. рис. 13 и 14). Так, по итогам марта 2015 г. средний индекс цен на препараты по отношению к январю 2014 г. составил 89%. В то же время наиболее зависимые от курса валют препараты зарубежного производства, закупаемые непосредственно у производителя за валюту, демонстрируют повышение цен на уровне 153,7% (см. рис. 14). Стремительное повышение цен в марте является отголоском резкого скачка курса в феврале 2015 г. В марте стоимость доллара снизилась, поэтому в апреле стоит ожидать и снижения цен.

По итогам I кв. 2015 г. рейтинг брэндов лекарственных средств по объему розничных продаж в денежном выражении возглавляют АКТОВЕГИН, НО-ШПА и ФАРМАЦИТРОН, также значительно улучшив свои позиции по сравнению с аналогичным периодом 2014 г. (табл. 2).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении за I кв. 2015 г. с указанием их позиции в рейтинге за аналогичный период 2013–2014 гг. |

| Брэнд | № п/п, год | ||

| 2015 | 2014 | 2013 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| НО-ШПА | 2 | 4 | 5 |

| ФАРМАЦИТРОН | 3 | 5 | 9 |

| НИМЕСИЛ | 4 | 8 | 23 |

| НУРОФЕН | 5 | 13 | 29 |

| ЭССЕНЦИАЛЕ | 6 | 3 | 2 |

| НАТРИЯ ХЛОРИД | 7 | 10 | 8 |

| НАЛБУФИН | 8 | 42 | 55 |

| ЦИТРАМОН | 9 | 9 | 7 |

| АЦЦ | 10 | 17 | 31 |

| ТИВОРТИН | 11 | 27 | 41 |

| ГРОПРИНОЗИН | 12 | 6 | 6 |

| КОДТЕРПИН | 13 | 7 | 3 |

| СПАЗМАЛГОН | 14 | 12 | 37 |

| ЦЕФТРИАКСОН | 15 | 39 | 39 |

| ЛИНЕКС | 16 | 11 | 10 |

| АУГМЕНТИН | 17 | 21 | 14 |

| СИНУПРЕТ | 18 | 20 | 25 |

| ТЕРАФЛЮ | 19 | 16 | 18 |

| КАРСИЛ | 20 | 19 | 13 |

| АМИКСИН | 21 | 22 | 21 |

| ЛАЗОЛВАН | 22 | 15 | 16 |

| РЕОСОРБИЛАКТ | 23 | 26 | 36 |

| АМИЗОН | 24 | 34 | 11 |

| СТРЕПСИЛС | 25 | 14 | 26 |

| ТИОТРИАЗОЛИН | 26 | 18 | 15 |

| КАРДИОМАГНИЛ | 27 | 2 | 4 |

| СИОФОР | 28 | 49 | 75 |

| СЕРЕТИД | 29 | 36 | 42 |

| КАПТОПРЕС | 30 | 43 | 34 |

Значительные изменения произошли в рейтинге маркетирующих организаций по объему продаж в денежном выражении. В I кв. 2015 г. лидером по объему продаж стала отечественная компания «Фармак», 2-е место прочно удерживает немецкая «Berlin-Chemie/Menarini Group». А на 3-ю позицию поднялась отечественная компания — Фармацевтическая фирма «Дарница». Также отмечается заметное улучшение позиций в рейтинге для большинства отечественных производителей (табл. 3).

| Таблица 3 | Рейтинг маркетирующих организаций по объему продаж лекарственных средств в денежном выражении за I кв. 2015 г. с указанием их позиции в рейтинге за аналогичный период 2013–2014 гг. |

| Маркетирующая организация | № п/п, год | ||

| 2015 | 2014 | 2013 | |

| Фармак (Украина) | 1 | 1 | 1 |

| Berlin-Chemie/MenariniGroup (Германия) | 2 | 2 | 2 |

| Дарница (Украина) | 3 | 4 | 4 |

| Артериум Корпорация (Украина) | 4 | 5 | 7 |

| Sanofi (Франция) | 5 | 6 | 6 |

| Здоровье Группа компаний (Украина) | 6 | 8 | 9 |

| Takeda (Япония) | 7 | 3 | 3 |

| Gedeon Richter (Венгрия) | 8 | 9 | 8 |

| KRKA (Словения) | 9 | 10 | 11 |

| Sandoz (Швейцария) | 10 | 11 | 12 |

| Киевский витаминный завод (Украина) | 11 | 15 | 17 |

| Teva (Израиль) | 12 | 7 | 5 |

| GlaxoSmithKline (Великобритания) | 13 | 14 | 15 |

| Юрия-Фарм (Украина) | 14 | 19 | 24 |

| Kusum Healthcare (Индия) | 15 | 20 | 33 |

| Bayer Consumer Care (Швейцария) | 16 | 13 | 13 |

| Servier (Франция) | 17 | 12 | 10 |

| Борщаговский ХФЗ (Украина) | 18 | 18 | 16 |

| ActavisGroup (Исландия) | 19 | 16 | 19 |

| Abbott Products GmbH (Германия) |

20 | 17 | 18 |

| Stada (Германия) | 21 | 25 | 22 |

| AlpenPharma AG (Швейцария) | 22 | 22 | 23 |

| ИнтерХим (Украина) | 23 | 21 | 20 |

| Sopharma (Болгария) | 24 | 28 | 27 |

| Novartis Consumer Health (Швейцария) | 25 | 23 | 26 |

| Boehringer Ingelheim (Германия) | 26 | 26 | 25 |

| Дельта Медикел (Украина) | 27 | 24 | 14 |

| Фарма Старт (Украина) | 28 | 35 | 43 |

| Reckitt Benckiser Healthcare International (Великобритания) | 29 | 32 | 37 |

| Bionorica (Германия) | 30 | 31 | 30 |

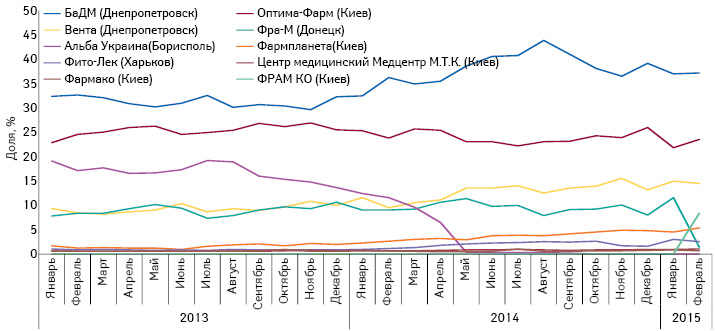

В сегменте дистрибуции в начале 2015 г. не произошло значимых изменений в долевом соотношении дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения. На протяжении последних лет лидирующую позицию прочно удерживает компания «БаДМ». После ухода с рынка в 2014 г. крупного игрока — компании «Альба Украина» часть его доли на рынке взяли на себя крупные дистрибьюторы, однако производители стали более тесно сотрудничать с дистрибьюторами второй пятерки, такими как «Фармпланета», «Фито-Лек» и др., что позволило им увеличить свой удельный вес на рынке (рис. 15).

ИТОГИ

Украинский фармрынок продолжает развиваться. По итогам I кв. 2015 г. темпы прироста объема розничных продаж в денежном выражение составляют около 23%. Основным фактором, влияющим на рост рынка, по-прежнему остается повышение цен. Повышение цен приводит к снижению потребления лекарственных средств в упаковках, которое составило —17,4%. Структура потребления постепенно смещается в сторону отечественной продукции и более дешевых препаратов. Проблемы в каналах распределения, связанные с уходом с рынка крупного дистрибьютора «Альба Украина», нивелировались и дистрибьюторы топ-10 удерживают свою долю на рынке.

Повышение цен отмечается не только для лекарственных средств, но и для других потребительских товаров. По данным ГСС, по итогам I кв. 2015 г. потребительские цены по сравнению с I кв. 2014 г. в среднем повысились на 36,3%, на продукты питания — на 40%, а на фармпродукцию, медицинские товары и оборудование — на 40,2%.

Большинство пациентов вынуждены приобретать лекарственные средства за собственные деньги, поскольку долевое участие государства в общем объеме рынка крайне низкое, и обеспечение населения лекарственными средствами лежит на плечах самого населения. При незначительном участии в обеспечении населения лекарственными средствами государство постоянно пытается внедрять регуляторные нормы в розничном сегменте. В настоящее время наметились позитивные шаги по дерегуляции фармрынка, в частности обнародован проект единого национального перечня, который предполагает отмену части действующих сегодня регуляторных перечней. Также планируется уйти от дифференцированных наценок в розничном сегменте путем установления единого уровня наценки. Однако для повышения экономической доступности лекарственных средств для населения, одних дерегуляционных шагов недостаточно. Для этого необходимо увеличение участия государства в обеспечении населения лекарственными средствами путем запуска программы частичного возмещения стоимости.

К сожалению, в настоящее время такие программы обсуждаются только на уровне экспертов.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим