В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины в январе–мае 2015 г. При подготовке материала использованы данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research».

аптечные продажи*

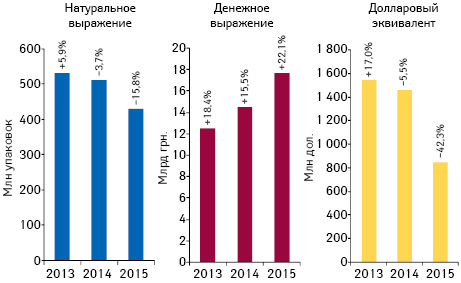

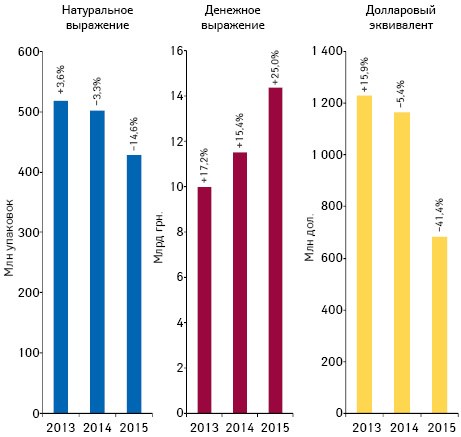

Рис. 1

Объем розничной реализации лекарственных средств в денежном и натуральном выражении, а также в долларовом эквиваленте (по курсу Reuters) за 5 мес (январь–май) 2013–2015 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

Рис. 2

Помесячная динамика розничной реализации лекарственных средств в денежном и натуральном выражении, а также в долларовом эквиваленте (по курсу Reuters) за период с января 2014 по май 2015 г. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

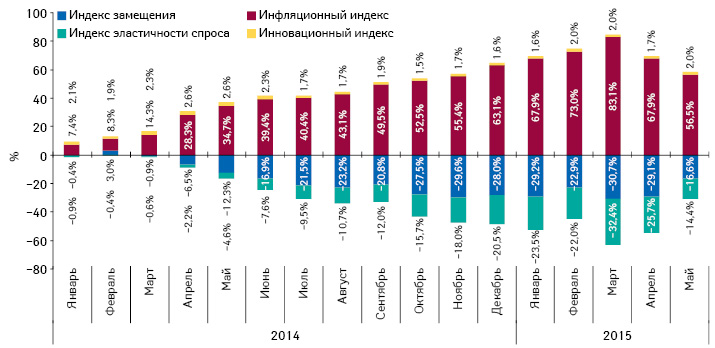

Рис. 3

Индикаторы изменения объема аптечных продаж лекарственных средств в денежном выражении по итогам января 2014 – мая 2015 г. по сравнению с аналогичным периодом предыдущего года

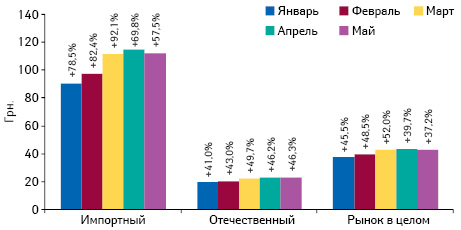

Рис. 4

Динамика средневзвешенной стоимости 1 упаковки лекарственных средств отечественного и зарубежного производства (по владельцу лицензии), а также по рынку в целом по итогам января–мая 2015 г. с указанием темпов ее прироста по сравнению с аналогичным периодом предыдущего года

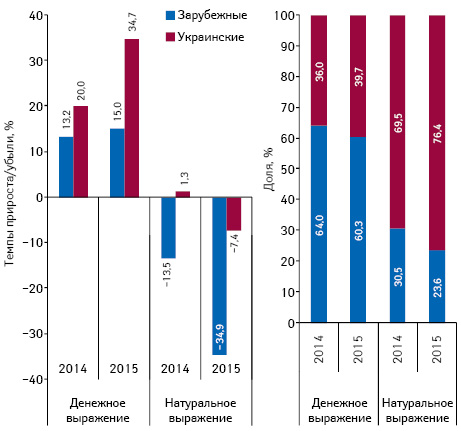

Рис. 5

Структура аптечных продаж лекарственных средств украинского и зарубежного производства (по владельцу лицензии) в денежном и натуральном выражении, а также темпы прироста/убыли их реализации по итогам 5 мес (январь–май) 2013–2015 гг. по сравнению с аналогичным периодом предыдущего года

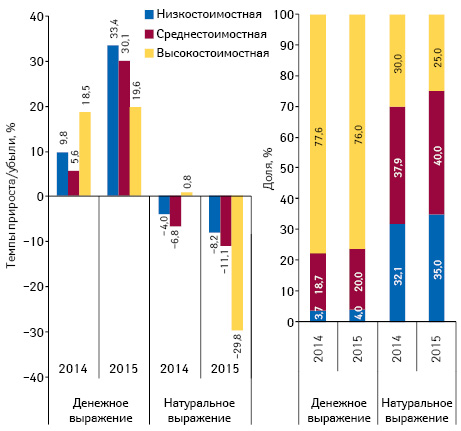

Рис. 6

Структура аптечных продаж лекарственных средств в разрезе ценовых ниш** в денежном и натуральном выражении, а также темпы прироста/убыли объема их аптечных продаж по итогам 5 мес (январь–май) 2013–2015 гг. по сравнению с аналогичным периодом предыдущего года

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении за 5 мес (январь–май) 2013–2015 гг. |

| Январь–май, год | Лекарственные средства | ИМН* | Косметика | Диетические добавки | Рынок в целом | |||||||||

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2013 | 12517,7 | 18,4 | 85,4 | 1141,3 | 13,6 | 7,8 | 581,5 | 10,8 | 4,0 | 417,3 | 13,1 | 2,8 | 14657,9 | 17,5 |

| 2014 | 14463,9 | 15,5 | 85,3 | 1312,4 | 15,0 | 7,7 | 659,2 | 13,3 | 3,9 | 532,6 | 27,6 | 3,1 | 16968,1 | 15,8 |

| 2015 | 17657,4 | 22,1 | 84,7 | 1739,6 | 32,5 | 8,3 | 774,2 | 17,5 | 3,7 | 683,8 | 28,4 | 3,3 | 20855,0 | 22,9 |

| Натуральное выражение | ||||||||||||||

| 2013 | 532,9 | 5,9 | 63,9 | 258,5 | 8,4 | 31,0 | 24,1 | 6,6 | 2,9 | 18,1 | 6,2 | 2,2 | 833,5 | 6,7 |

| 2014 | 513,1 | –3,7 | 63,3 | 253,0 | –2,1 | 31,2 | 24,1 | 0,0 | 3,0 | 19,9 | 9,6 | 2,5 | 810,0 | –2,8 |

| 2015 | 432,1 | –15,8 | 65,0 | 197,6 | –21,9 | 29,7 | 19,0 | –21,2 | 2,9 | 16,2 | –18,3 | 2,4 | 664,9 | –17,9 |

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении по итогам 5 мес (январь–май) 2015 г. с указанием их позиции в рейтинге за аналогичный период 2013–2014 гг. |

| Брэнд | № п/п, год | ||

| 2015 | 2014 | 2013 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| НО-ШПА | 2 | 4 | 5 |

| НУРОФЕН | 3 | 12 | 21 |

| НАТРИЯ ХЛОРИД | 4 | 7 | 7 |

| НИМЕСИЛ | 5 | 6 | 17 |

| ЭССЕНЦИАЛЕ | 6 | 3 | 3 |

| НАЛБУФИН | 7 | 46 | 47 |

| ФАРМАЦИТРОН | 8 | 8 | 15 |

| ЦИТРАМОН | 9 | 5 | 6 |

| КОДТЕРПИН | 10 | 30 | 2 |

| Таблица 3 | Рейтинг маркетирующих организаций по объему продаж лекарственных средств в денежном выражении по итогам 5 мес (январь–май) 2015 г. с указанием их позиции в рейтинге за аналогичный период 2013–2014 гг. |

| Маркетирующая организация | № п/п, год | ||

| 2015 | 2014 | 2013 | |

| Фармак (Украина) | 1 | 1 | 1 |

| Berlin-Chemie/MenariniGroup (Германия) | 2 | 2 | 2 |

| Дарница (Украина) | 3 | 4 | 4 |

| Артериум Корпорация (Украина) | 4 | 5 | 7 |

| Здоровье Группа компаний (Украина) | 5 | 9 | 9 |

| Sanofi (Франция) | 6 | 6 | 5 |

| Takeda (Япония) | 7 | 3 | 3 |

| GedeonRichter (Венгрия) | 8 | 8 | 8 |

| KRKA (Словения) | 9 | 10 | 11 |

| Sandoz (Швейцария) | 10 | 11 | 12 |

Сегмент дистрибуции

Рис. 7

Объем поставок лекарственных средств в аптечные учреждения в денежном и натуральном выражении, а также в долларовом эквиваленте (по курсу Reuters) за период с января 2014 по май 2015 г. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Таблица 4 | Топ-10 дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении по итогам 5 мес (январь–май) 2015 г. с указанием их позиций в рейтинге за аналогичный период 2013–2014 гг. |

| Дистрибьютор | № п/п, год | ||

| 2015 | 2014 | 2013 | |

| БаДМ (Днепропетровск) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепропетровск) | 3 | 3 | 5 |

| ФРАМ КО (Киев) | 4 | — | — |

| Фармпланета (Киев) | 5 | 6 | 6 |

| Фито-Лек (Харьков) | 6 | 7 | 7 |

| Фра-М (Донецк) | 7 | 4 | 4 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 8 | 8 | 9 |

| Фармако (Киев) | 9 | 9 | 8 |

| Аметрин ФК (Киев) | 10 | 10 | 16 |

Денис Кирсанов

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим