В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины в июле 2015 г.

АПТЕЧНЫЕ ПРОДАЖИ*

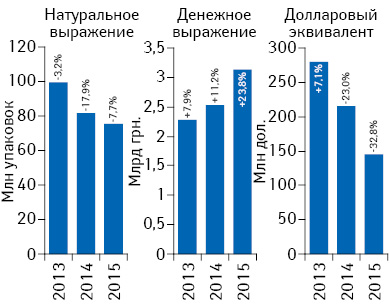

Рис. 1

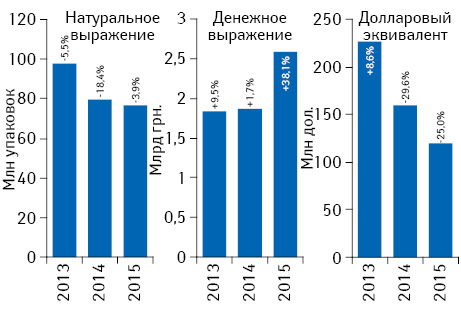

Объем аптечных продаж лекарственных средств в денежном и натуральном выражении, а также в долларовом эквиваленте (по курсу Reuters) по итогам июля 2013–2015 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

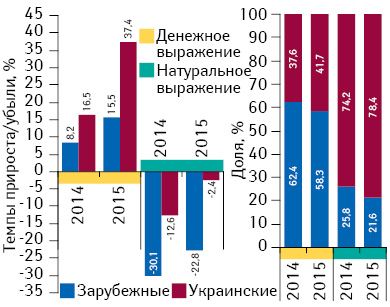

Рис. 2

Индикаторы изменения объема аптечных продаж лекарственных средств в денежном выражении по итогам июля 2013–2015 гг. по сравнению с аналогичным периодом предыдущего года

Рис. 3

Структура аптечных продаж лекарственных средств украинского и зарубежного производства (по владельцу лицензии) в денежном и натуральном выражении, а также темпы прироста/убыли их реализации по итогам июля 2013–2015 гг. по сравнению с аналогичным периодом предыдущего года

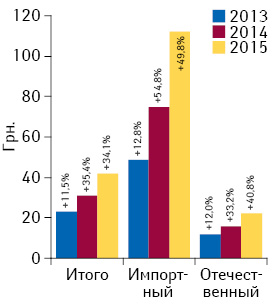

Рис. 4

Динамика средневзвешенной стоимости 1 упаковки лекарственных средств отечественного и зарубежного производства (по стране владельца лицензии) в сегменте аптечных продаж по итогам июля 2013–2015 гг.

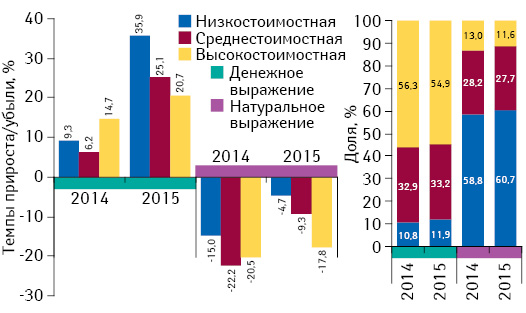

Рис. 5

Структура аптечных продаж лекарственных средств в разрезе ценовых ниш** в денежном и натуральном выражении, а также темпы прироста/убыли объема их аптечных продаж по итогам июля 2013–2015 гг. по сравнению с аналогичным периодом предыдущего года

Рис. 6

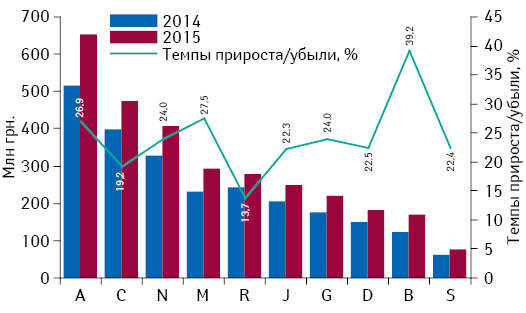

Динамика аптечных продаж лекарственных средств в разрезе топ-10 групп АТС-классификации 1-го уровня в денежном выражении по итогам июля 2013–2015 гг. с указанием темпов прироста/убыли их реализации по сравнению с аналогичным периодом предыдущего года

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам июля 2013–2015 гг. |

| Июль, год | Лекарственные средства | ИМН*** | Косметика | Диетические добавки | Рынок в целом | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2013 | 2277,0 | 7,9 | 83,8 | 232,5 | 4,9 | 8,6 | 120,7 | 5,0 | 4,4 | 86,9 | 28,5 | 3,2 | 2717,2 | 8,1 |

| 2014 | 2531,2 | 11,2 | 84,5 | 258,6 | 11,2 | 8,6 | 123,7 | 2,5 | 4,1 | 84,4 | -2,8 | 2,8 | 2998,0 | 10,3 |

| 2015 | 3132,5 | 23,8 | 83,4 | 341,7 | 32,2 | 9,1 | 161,1 | 30,2 | 4,3 | 121,5 | 43,9 | 3,2 | 3756,9 | 25,3 |

| Натуральное выражение | ||||||||||||||

| 2013 | 99,4 | –3,2 | 62,3 | 51,3 | 1,8 | 32,2 | 5,0 | –2,5 | 3,2 | 3,7 | 7,8 | 2,3 | 159,4 | –1,4 |

| 2014 | 81,6 | –17,9 | 61,6 | 43,8 | –14,6 | 33,1 | 4,1 | –18,6 | 3,1 | 2,9 | –21,1 | 2,2 | 132,4 | –16,9 |

| 2015 | 75,3 | –7,7 | 63,0 | 37,9 | –13,5 | 31,7 | 3,5 | –13,2 | 3,0 | 2,8 | –4,6 | 2,3 | 119,5 | –9,7 |

| Таблица 2 | Топ-15 маркетирующих организаций по объему аптечных продаж лекарственных средств в денежном выражении по итогам июля 2015 г. с указанием их позиций в рейтинге за аналогичный период 2013–2014 гг. |

| Маркетирующая организация | 2015 | 2014 | 2013 |

|---|---|---|---|

| Фармак (Украина) | 1 | 2 | 2 |

| Дарница (Украина) | 2 | 3 | 3 |

| Berlin-Chemie/Menarini Group (Германия) | 3 | 1 | 1 |

| Артериум Корпорация (Украина) | 4 | 5 | 7 |

| Sanofi (Франция) | 5 | 6 | 5 |

| Здоровье Группа компаний (Украина) | 6 | 8 | 9 |

| Takeda (Япония) | 7 | 4 | 4 |

| Gedeon Richter (Венгрия) | 8 | 7 | 8 |

| KRKA (Словения) | 9 | 9 | 12 |

| Teva (Израиль) | 10 | 10 | 6 |

| Киевский витаминный завод (Украина) | 11 | 15 | 18 |

| Юрия-Фарм (Украина) | 12 | 16 | 20 |

| Sandoz (Швейцария) | 13 | 11 | 11 |

| Кусум Фарм (Украина) | 14 | 17 | 23 |

| Actavis Group (Ирландия) | 15 | 13 | 13 |

| Таблица 3 | Топ-15 брэндов по объему аптечных продаж лекарственных средств в денежном выражении по итогам июля 2015 г. с указанием их позиций в рейтинге за аналогичный период 2013–2014 гг. |

| Брэнд | 2015 | 2014 | 2013 |

|---|---|---|---|

| АКТОВЕГИН | 1 | 1 | 1 |

| НО-ШПА | 2 | 2 | 4 |

| ЦИТРАМОН | 3 | 3 | 3 |

| НАТРИЯ ХЛОРИД | 4 | 8 | 7 |

| СПАЗМАЛГОН | 5 | 6 | 8 |

| НИМЕСИЛ | 6 | 7 | 10 |

| ЭССЕНЦИАЛЕ | 7 | 5 | 6 |

| НУРОФЕН | 8 | 9 | 14 |

| НАЛБУФИН | 9 | 12 | 15 |

| РЕОСОРБИЛАКТ | 10 | 18 | 13 |

| КОДТЕРПИН | 11 | 31 | 2 |

| ТИВОРТИН | 12 | 29 | 32 |

| КАРДИОМАГНИЛ | 13 | 4 | 5 |

| КАРСИЛ | 14 | 24 | 23 |

| ЛИНЕКС | 15 | 11 | 9 |

СЕГМЕНТ ДИСТРИБУЦИИ*

| Таблица 4 | Топ-10 дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении по итогам июля 2015 г. с указанием их позиций в рейтинге за аналогичный период 2013–2014 гг. |

| Дистрибьютор | 2015 | 2014 | 2013 |

|---|---|---|---|

| БаДМ (Днепропетровск) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепропетровск) | 3 | 3 | 4 |

| ФРАМ КО (Киев) | 4 | — | — |

| Фармпланета (Киев) | 5 | 5 | 6 |

| Фито-Лек (Харьков) | 6 | 6 | 7 |

| Аметрин (Киев) | 7 | 9 | 19 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 8 | 8 | 8 |

| Фармако (Киев) | 9 | 7 | 9 |

| Галафарм (Киев) | 10 | 11 | 28 |

ПРОМОЦИЯ* И РЕКЛАМА****

Рис. 7

Объем поставок лекарственных средств в аптечные учреждения в денежном и натуральном выражении, а также в долларовом эквиваленте (по курсу Reuters) по итогам июля 2013–2015 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

Рис. 8

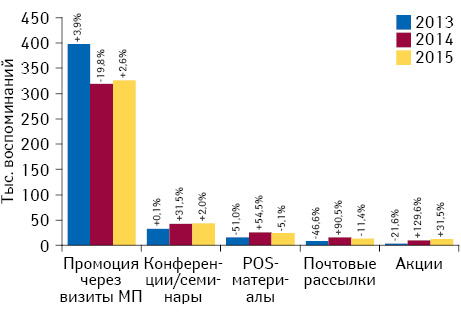

Количество воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств по итогам июля 2013–2015 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

Рис. 9

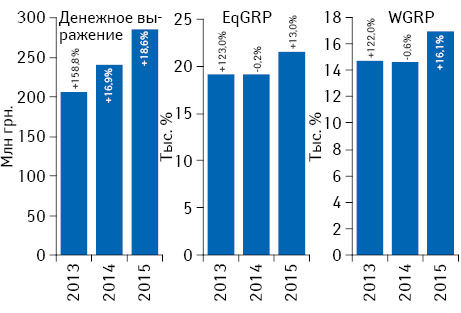

Динамика объема инвестиций***** фармкомпаний в рекламу лекарственных средств на ТВ по итогам июля 2013–2015 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

*Данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research».

**Граничные показатели ценовых ниш: низкостоимостная ниша — до 22 грн./упаковка, среднестоимостная ниша — от 22 до 100 грн./упаковка, высокостоимостная ниша — выше 100 грн./упаковка.

***В общий объем аптечных продаж изделий медицинского назначения (ИМН) включен объем реализации дезинфицирующих средств, которые прошли процедуру регистрации.

****Данные исследования телевизионной аудитории принадлежат и предоставлены Индустриальным телевизионным комитетом (ИТК). Оператор панели — Nielsen; мониторинг — Коммуникационный Альянс. Данные по объему инвестиций фармкомпаний в рекламу лекарственных средств на ТВ были рассчитаны для выборки «Вся Украина» («Universe»: лица в возрасте 4+, проживающие в домохозяйствах с ТВ на всей территории Украины) на основании показателя EqPrice за июль 2013, июль 2014 и июль 2015 г. При расчете показателя EqPrice учтены исключительно лекарственные средства, имеющие соответствующую государственную регистрацию. Если брэнд сформирован несколькими категориями товаров «аптечной корзины», то их доля в рекламном бюджете брэнда определяется пропорционально объему их розничных продаж за соответствующий период. Детальнее по показателям в глоссарии ИТК http://www.tampanel.com.ua/about/glossary/.

*****В рамках данного исследования общий объем инвестиций в рекламу на ТВ рассчитан в ценах прайс-листов рекламных агентств (open-rate). Необходимо учитывать, что представленные показатели объема инвестиций в ТВ-рекламу в среднем в 2,5–3 раза выше реальных.

Денис Кирсанов

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим