|

В августе 2006 г. было реализовано 144,2 млн упаковок различных товаров аптечной корзины на общую сумму 705,7 млн грн. (табл. 1). По сравнению с августом 2005 г. показатели в исследуемый период оказались выше на 19,5% в денежном выражении и ниже на 2,9% — в натуральном. Существенно снизился прирост объема продаж ИМН в августе 2006 г. по сравнению с таковым в августе 2005 г. Подобная ситуация наблюдалась и в категории БАД, сопровождаясь при этом переориентацией на более дорогую продукцию, чем в предыдущем году. Среди основных категорий аптечной корзины только по косметике отмечен весьма высокий прирост, что, учитывая значительно более низкие показатели по рынку в целом, обеспечило ей дополнительных 0,8% удельного веса в общем объеме продаж в денежном и 0,6% — в натуральном выражении по сравнению с августом 2005 г.

Таблица 1

Объем аптечных продаж по категориям товаров в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Август, год | Млн грн. | Удельный вес категории, % | D, % | Млн упак. | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2004 | 346,8 | 86,1 | – | 77,1 | 66,4 | – |

| 2005 | 510,7 | 86,5 | 47,3 | 101,5 | 68,4 | 31,7 |

| 2006 | 604,2 | 85,6 | 18,3 | 95,8 | 66,4 | -5,7 |

| ИМН | ||||||

| 2004 | 39,1 | 9,7 | – | 36,4 | 31,4 | – |

| 2005 | 52,8 | 8,9 | 35,1 | 43,0 | 28,9 | 17,9 |

| 2006 | 62,4 | 8,8 | 18,1 | 43,5 | 30,2 | 1,4 |

| Косметика | ||||||

| 2004 | 10,1 | 2,5 | – | 1,4 | 1,2 | – |

| 2005 | 16,0 | 2,7 | 57,3 | 2,0 | 1,4 | 40,9 |

| 2006 | 25,0 | 3,5 | 56,6 | 2,8 | 2,0 | 39,7 |

| БАД | ||||||

| 2004 | 6,9 | 1,7 | – | 1,1 | 0,9 | – |

| 2005 | 10,9 | 1,8 | 57,2 | 2,0 | 1,3 | 80,8 |

| 2006 | 14,0 | 2,0 | 29,3 | 2,1 | 1,4 | 5,3 |

| ВСЕГО | ||||||

| 2004 | 402,9 | – | – | 116,1 | – | – |

| 2005 | 590,4 | – | 46,5 | 148,5 | – | 27,9 |

| 2006 | 705,7 | – | 19,5 | 144,2 | – | -2,9 |

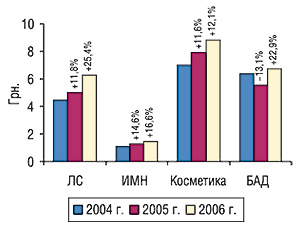

По основным категориям товаров в августе 2006 г. был отмечен достаточно высокий прирост средневзвешенной стоимости (рис. 1). Однако абсолютным рекордсменом в исследуемый период по праву может считаться категория ЛС, в которой прирост стоимости составил 25,4% (максимальный за последние три года показатель по сравнению с аналогичным месяцем предыдущего года!).

|

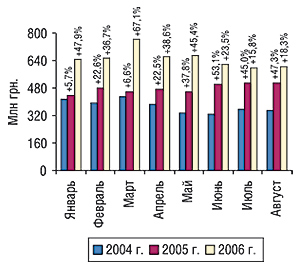

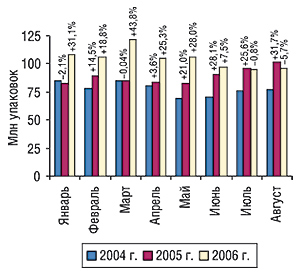

Примечательно, что подобный прирост стоимости был достигнут при сравнительно незначительном увеличении объема продаж ЛС в денежном выражении (на 18,3%, рис. 2). С другой стороны, в августе 2006 г. наблюдалась нехарактерно сильная убыль объема реализации ЛС в натуральном выражении (на 5,7%, рис. 3). На первый взгляд такая ситуация может показаться по меньшей мере странной. Однако ввиду знаковых событий на рынке импорта становится ясно, что разнонаправленный профиль динамики продаж ЛС в денежном и натуральном выражении обусловлен мощнейшим давлением импортной товарной массы, которая хлынула в розничный сегмент рынка именно в исследуемый период (см. «Еженедельник АПТЕКА» № 39 (560) от 9 октября 2006 г.). В связи с этим достаточно естественным выглядит значительный прирост розничной стоимости наряду с убылью объема продаж ЛС в натуральном выражении. Это вполне согласуется с ценовой структурой зарубежных производителей ЛС, и, очевидно, объясняется увеличением доли последних в общем объеме продаж.

|

|

Высказанные предположения явно подтверждаются при исследовании структуры продаж по категориям товаров в разрезе зарубежного и отечественного производства (табл. 2, 3). Зарубежные производители в августе 2006 г. добились значительных результатов, увеличив свою долю во всех категориях «аптечной корзины» в денежном и натуральном выражении: ЛС на 3,2 и 4,0%, ИМН на 5,7 и 9,0%, Косметика на 4,3 и 8,3%, БАД на 2,4 и 9,0% соответственно. В целом удельный вес импортных товаров в общем объеме аптечных продаж увеличился на 3,4% в денежном и 5,8% в натуральном выражении по сравнению с августом 2005 г. Разумеется, доля фармпродукции отечественного производства уменьшилась во всех категориях и в целом по рынку на соответствующие величины.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Август, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес в категории, % | D, % | Млн грн. | Удельный вес в категории, % | D, % | |

| ЛС | ||||||

| 2004 | 243,0 | 70,1 | – | 103,8 | 29,9 | – |

| 2005 | 358,4 | 70,2 | 47,5 | 152,3 | 29,8 | 46,8 |

| 2006 | 443,8 | 73,4 | 23,8 | 160,5 | 26,6 | 5,3 |

| ИМН | ||||||

| 2004 | 23,9 | 61,2 | – | 15,2 | 38,8 | – |

| 2005 | 34,0 | 64,3 | 42,0 | 18,8 | 35,7 | 24,3 |

| 2006 | 43,7 | 70,0 | 28,5 | 18,7 | 30,0 | -0,5 |

| Косметика | ||||||

| 2004 | 6,7 | 66,4 | – | 3,4 | 33,6 | – |

| 2005 | 10,3 | 64,7 | 53,4 | 5,6 | 35,3 | 65,0 |

| 2006 | 17,3 | 69,0 | 67,1 | 7,7 | 31,0 | 37,4 |

| БАД | ||||||

| 2004 | 3,3 | 48,2 | – | 3,6 | 51,8 | – |

| 2005 | 5,3 | 49,0 | 59,6 | 5,5 | 51,0 | 54,9 |

| 2006 | 7,2 | 51,4 | 35,4 | 6,8 | 48,6 | 23,0 |

| ВСЕГО | ||||||

| 2004 | 277,0 | 68,8 | – | 125,9 | 31,2 | – |

| 2005 | 408,0 | 69,1 | 47,3 | 182,4 | 30,9 | 44,8 |

| 2006 | 511,9 | 72,5 | 25,5 | 193,8 | 27,5 | 6,3 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Август, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес в категории, % | D, % | Млн упаковок | Удельный вес в категории, % | D, % | |

| ЛС | ||||||

| 2004 | 18,1 | 23,5 | – | 59,0 | 76,5 | – |

| 2005 | 26,6 | 26,2 | 47,0 | 74,9 | 73,8 | 27,0 |

| 2006 | 28,9 | 30,2 | 8,7 | 66,8 | 69,8 | -10,8 |

| ИМН | ||||||

| 2004 | 16,4 | 44,9 | – | 20,1 | 55,1 | – |

| 2005 | 20,0 | 46,6 | 22,4 | 22,9 | 53,4 | 14,2 |

| 2006 | 24,2 | 55,6 | 20,9 | 19,3 | 44,4 | -15,7 |

| Косметика | ||||||

| 2004 | 0,6 | 40,4 | – | 0,9 | 59,6 | – |

| 2005 | 0,8 | 38,5 | 34,2 | 1,2 | 61,5 | 45,5 |

| 2006 | 1,3 | 44,8 | 62,9 | 1,6 | 55,2 | 25,2 |

| БАД | ||||||

| 2004 | 0,2 | 17,7 | – | 0,9 | 82,3 | – |

| 2005 | 0,5 | 25,8 | 162,7 | 1,5 | 74,2 | 63,1 |

| 2006 | 0,6 | 26,8 | 8,6 | 1,5 | 73,2 | 3,2 |

| ВСЕГО | ||||||

| 2004 | 35,3 | 30,4 | – | 80,9 | 69,6 | – |

| 2005 | 47,9 | 32,3 | 36,0 | 100,5 | 67,7 | 24,4 |

| 2006 | 55,0 | 38,1 | 14,7 | 89,2 | 61,9 | -11,3 |

Отметим, что зачатки тревожных признаков начали обращать на себя внимание уже довольно давно. И мы неоднократно акцентировали ваше внимание на них, а также на весьма неприятных для отечественных производителей возможных последствиях подобного перераспределения долей. По-видимому, компании-импортеры, находясь в состоянии постоянной междоусобной конкурентной борьбы, не забывают уделять необходимое внимание изучению и удовлетворению потребностей своего главного судьи — покупателя, предлагая товар, приемлемый как по цене, так и по качеству. Очевидно, что они всерьез рассчитывают достичь гегемонии на рынке аптечных продаж, активно и довольно успешно доказывая это на деле.

Много воды утекло с тех пор, как стартовал процесс адаптации отечественного товарного портфеля к современным требованиям рынка. Одним из его последствий стало стабильное уменьшение удельного веса ЛС низкостоимостной ниши, которое по сравнению с августом 2005 г. составило 3,8% в денежном и 5,3% — в натуральном выражении (табл. 4). В остальных нишах (в первую очередь в высокостоимостной) был выявлен существенный прирост объемов продаж ЛС, выразившийся в увеличении их удельного веса в среднестоимостной нише на 3,8% в натуральном выражении, а в высокостоимостной — как в денежном, так и в натуральном выражении: на 4,5% и 1,5% соответственно.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Август, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2004 | 75,2 | 21,7 | – | 60,6 | 78,6 | – |

| 2005 | 106,0 | 20,8 | 40,9 | 77,1 | 75,9 | 27,3 |

| 2006 | 102,5 | 17,0 | -3,3 | 67,6 | 70,6 | -12,3 |

| Среднестоимостная | ||||||

| 2004 | 147,7 | 42,6 | – | 14,0 | 18,2 | – |

| 2005 | 228,2 | 44,7 | 54,6 | 20,9 | 20,6 | 49,2 |

| 2006 | 265,8 | 44,0 | 16,5 | 23,4 | 24,4 | 11,8 |

| Высокостоимостная | ||||||

| 2004 | 123,9 | 35,7 | – | 2,5 | 3,2 | – |

| 2005 | 176,5 | 34,6 | 42,5 | 3,5 | 3,5 | 40,9 |

| 2006 | 236,0 | 39,1 | 33,7 | 4,8 | 5,0 | 36,1 |

| ВСЕГО | ||||||

| 2004 | 346,8 | – | – | 77,1 | – | – |

| 2005 | 510,7 | – | 47,3 | 101,5 | – | 31,7 |

| 2006 | 604,2 | – | 18,3 | 95,8 | – | -5,7 |

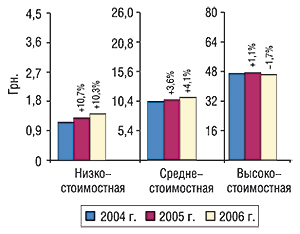

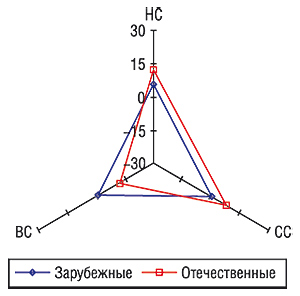

В исследуемый период в низкостоимостной нише увеличилась доля более дорогих препаратов, а в высокостоимостной наоборот — несколько более дешевых, о чем свидетельствует динамика средневзвешенной стоимости 1 упаковки ЛС в разрезе ценовых ниш (рис. 4). Таким образом, в августе 2006 г. в низкостоимостной и высокостоимостной нишах произошло определенное смещение показателя стоимости ближе к границам среднестоимостной ниши.

|

Итак, в исследуемый период зарубежные производители уверенно завоевали дополнительную долю в рынке. Вы спросите, чем же в это время были заняты отечественные фармкомпании, неужели они просто сидели сложа руки и безучастно смотрели как «убегают» деньги? Разумеется, они не бездействовали — повысили средневзвешенную стоимость своих препаратов в низкостоимостной нише на 12,0% по сравнению с августом 2005 г., сохранив и даже несколько увеличив свою долю в ней (на 1,6% в денежном выражении, рис. 5, 6). Они активно внедрялись в высокостоимостную нишу, увеличив здесь свой удельный вес на 1,3%, чем и было обусловлено снижение стоимости по всей нише в целом в исследуемый период. Вместе с тем в среднестоимостной нише их и без того невысокий удельный вес существенно уменьшился (на 2,5%). Зарубежные же производители ЛС, имея более 2/3 удельного веса в среднестоимостной нише, все же сделали еще один рывок и получили дополнительные 2,5% по сравнению с августом 2005 г.

|

|

Согласитесь, приведенные данные красноречиво говорят сами за себя. Среднестоимостная ценовая ниша была и остается наиболее значительным сегментом аптечного рынка ЛС (см. табл. 4). Очевидно, что спрос на эти товары не снижается, а зарубежные производители демонстрируют завидную смекалку, любезно уступая приблизительно полуторапроцентную долю в низко- и высокостоимостной нишах в обмен на 2,5% в среднестоимостной. Более того, смеем предположить, что такой итог — это не банальное везение, а результат хорошо продуманной стратегии, ведь крупнейшие импортеры ЛС уже достаточно давно сместили акцент на ввоз недешевой, но и не очень дорогой продукции. Уже сегодня эти товары обеспечивают зарубежным компаниям дополнительную и весьма существенную долю на рынке аптечных продаж. Вместе с тем делать основную ставку на высокостоимостные препараты оказалось недостаточно продуктивным, о чем свидетельствует горький опыт отечественных производителей.

В исследуемый период прирост объема продаж группы M01A «Нестероидные противовоспалительные и противоревматические средства» составил 35,4%, превысив аналогичный показатель по рынку в целом практически в 2 раза, что позволило ей занять 1-е место в рейтинге по объему аптечных продаж ЛС в денежном выражении среди групп АТС третьего уровня (табл. 5). С первой позиции в августе 2005 г. на вторую в исследуемый период переместилась группа N02B «Прочие анальгетики и антипиретики». Однако с учетом относительно мягких погодных условий в исследуемый период вполне естественным представляется незначительное количество cough&cold АТС-групп, вошедших в топ-10.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2004 г. | 2005 г. | D, % | 2006 г. | D, % | |||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 12,3 | 19,7 | 60,5 | 26,7 | 35,4 |

| 2 | N02B | Прочие анальгетики и антипиретики | 15,6 | 25,4 | 63,3 | 26,2 | 3,2 |

| 3 | C01E | Прочие кардиологические препараты | 8,6 | 12,8 | 49,9 | 15,8 | 22,9 |

| 4 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 8,4 | 12,6 | 49,9 | 14,8 | 18,0 |

| 5 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 7,4 | 11,7 | 58,1 | 14,5 | 24,1 |

| 6 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 7,8 | 12,1 | 54,6 | 14,0 | 16,2 |

| 7 | J01D | Прочие бета-лактамные антибиотики | 9,2 | 12,9 | 40,1 | 13,7 | 6,2 |

| 8 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 6,5 | 11,3 | 72,2 | 13,7 | 21,4 |

| 9 | R02A | Препараты, применяемые при заболеваниях горла | 6,1 | 10,1 | 66,6 | 13,3 | 32,4 |

| 10 | N05C | Снотворные и седативные препараты | 8,3 | 12,0 | 44,9 | 13,1 | 9,6 |

| Прочие | 256,7 | 370,3 | 44,2 | 438,4 | 18,4 | ||

| Всего | 346,8 | 510,7 | 47,3 | 604,2 | 18,3 | ||

Лидером рейтинга брэндов ЛС по объему аптечных продаж в денежном выражении в августе 2006 г. разумеется, скажете вы, стал ЭССЕНЦИАЛЕ, и будете совершенно правы (табл. 6). Для статистики отметим, что более 40% брэндов, вошедших в топ-50 в исследуемый период, относятся к первой десятке групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в августе 2006 г.

| № п/п | Титульное наименование |

| 1 | ЭССЕНЦИАЛЕ |

| 2 | ЦЕФТРИАКСОН |

| 3 | АКТОВЕГИН |

| 4 | НО-ШПА |

| 5 | МЕЗИМ |

| 6 | ПРЕДУКТАЛ |

| 7 | КСЕНИКАЛ |

| 8 | КЕТАНОВ |

| 9 | МИЛДРОНАТ |

| 10 | ЛИНЕКС |

| 11 | НАТРИЯ ХЛОРИД |

| 12 | ВИАГРА |

| 13 | ФЕЗАМ |

| 14 | ЭНАП |

| 15 | ХИЛАК |

| 16 | ДИКЛОБЕРЛ |

| 17 | ФЕСТАЛ |

| 18 | ЦЕРЕБРОЛИЗИН |

| 19 | ЛИОТОН |

| 20 | ТРОКСЕВАЗИН |

| 21 | УГОЛЬ АКТИВИРОВАННЫЙ |

| 22 | ЦИТРАМОН |

| 23 | ЭНТЕРОСГЕЛЬ |

| 24 | ВИТРУМ |

| 25 | РАНИТИДИН |

| 26 | ДЕТРАЛЕКС |

| 27 | ЛАЗОЛВАН |

| 28 | ПРОСТАМОЛ УНО |

| 29 | ФЛУКОНАЗОЛ |

| 30 | АСКОРБИНОВАЯ КИСЛОТА |

| 31 | ТРАУМЕЛЬ С |

| 32 | ИМПАЗА |

| 33 | ГЕПАБЕНЕ |

| 34 | КАПТОПРЕС |

| 35 | ДУФАСТОН |

| 36 | МОВАЛИС |

| 37 | НИМЕСИЛ |

| 38 | ЦЕФАЗОЛИН |

| 39 | СОЛПАДЕИН |

| 40 | СПАЗМАЛГОН |

| 41 | АНАЛЬГИН |

| 42 | ТЕРАФЛЕКС |

| 43 | АУГМЕНТИН |

| 44 | ФАСТУМ |

| 45 | ПРОТЕФЛАЗИД |

| 46 | КЛАРИТИН |

| 47 | ТИОТРИАЗОЛИН |

| 48 | ДОЛАРЕН |

| 49 | РЕОСОРБИЛАКТ |

| 50 | ОМЕЗ |

В рейтинге корпораций по объему продаж ЛС в денежном выражении зафиксирована смена лидера по сравнению с августом 2005 г. — «sanofi-aventis» уступила свое первенство «Menarini Group» (табл. 7). Примечательно, что содержание приведенного топ-списка хорошо согласуется с последними тенденциями рынка импорта ГЛС. Напомним, что в августе 2006 г. был отмечен наиболее значимый прирост объема ввоза ЛС специализированными компаниями-импортерами (+115,0% по сравнению с аналогичным периодом предыдущего года). В топ-20 специализированных импортеров по объему ввоза в денежном выражении на видных местах разместились такие компании, как «ГлаксоСмитКляйн Хелскер Юкрейн ООО», «Ай Эйч Си Си-Украина», «Фармасайнс Украина», «Сервье-Украина», «Нижфарм-Украина», «Натурпродукт-Вега», и смеем предположить, что им сполна воздалось за старания. Уже в исследуемый период на рынке аптечных продаж явно отразилась деятельность перечисленных компаний— «GlaxoSmithKline» переместилась на 3 позиции вверх в рейтинге, «Johnson&Johnson» — на 2, «Pharmascience» — на 5, «Servier» — на 4, «Стада-Нижфарм» — на 2 и «Naturwaren» — на 1. По-видимому, иметь прямой канал поступления зарубежных ЛС от непосредственного производителя оказалось довольно выгодно, позволило повысить их конкурентоспособность и получить у аптек дополнительные преференции.

Таблица 7

Топ-лист корпораций по объему аптечных продаж ЛС в денежном выражении в августе 2005 и 2006 гг.

| Корпорация | № п/п | |

| 2006 г. | 2005 г. | |

| Menarini Group (Италия) | 1 | 3 |

| sanofi-aventis (Франция) | 2 | 1 |

| Novartis (Швейцария) | 3 | 5 |

| Дарница (Украина) | 4 | 2 |

| Артериум Корпорация (Украина) | 5 | 4 |

| Борщаговский ХФЗ (Украина) | 6 | 6 |

| KRKA (Словения) | 7 | 9 |

| GlaxoSmithKline (Великобритания) | 8 | 11 |

| Фармак (Украина) | 9 | 8 |

| Здоровье ФК (Украина) | 10 | 7 |

| Gedeon Richter (Венгрия) | 11 | 10 |

| Servier (Франция) | 12 | 16 |

| Heel (Германия) | 13 | 13 |

| Actavis (Исландия) | 14 | 12 |

| Pfizer Inc. (США) | 15 | 14 |

| ratiopharm (Германия) | 16 | 21 |

| Nycomed (Норвегия) | 17 | 20 |

| Sagmel (США) | 18 | 15 |

| Boehringer Ingelheim (Германия) | 19 | 18 |

| Ranbaxy (Индия) | 20 | 17 |

| Solvay Pharmaceuticals (Нидерланды) | 21 | 25 |

| Schering (Германия) | 22 | 22 |

| Genom Biotech (Индия) | 23 | 19 |

| Egis (Венгрия) | 24 | 23 |

| Schering-Plough Corp. (США) | 25 | 24 |

| Стада-Нижфарм (Германия-Россия) | 26 | 28 |

| Dr. Reddy’s (Индия) | 27 | 29 |

| Johnson&Johnson (США) | 28 | 30 |

| Pliva (Хорватия) | 29 | 26 |

| BMS (США) | 30 | 31 |

| Материа Медика (Россия) | 31 | 38 |

| TEVA (Израиль) | 32 | 87 |

| Bittner (Австрия) | 33 | 34 |

| Киевский витаминный завод (Украина) | 34 | 35 |

| Zentiva (Чешская Республика) | 35 | 36 |

| Bionorica (Германия) | 36 | 43 |

| Roche (Швейцария) | 37 | 67 |

| Astellas Pharma Europe (Нидерланды) | 38 | — |

| Bayer (Германия) | 39 | 42 |

| Биофарма (Украина) | 40 | 32 |

| Sopharma (Болгария) | 41 | 27 |

| Концерн Стирол (Украина) | 42 | 33 |

| Grindeks (Латвия) | 43 | 39 |

| Сперко Украина СП (Украина) | 44 | 37 |

| Naturwaren (Германия) | 45 | 46 |

| Mili Healthcare (Великобритания) | 46 | 47 |

| Олайнфарм (Латвия) | 47 | 49 |

| Ebewe (Австрия) | 48 | 60 |

| Pharmascience (Канада) | 49 | 54 |

| Unipharm (США) | 50 | 56 |

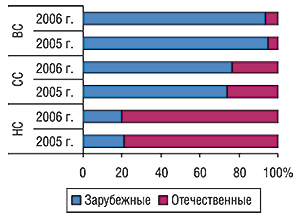

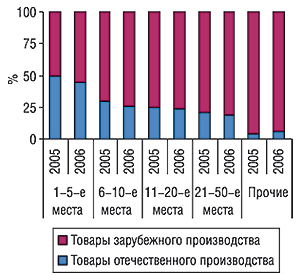

Что же происходит в лагере отечественного производителя? Более 3/4 общего количества украинских компаний, вошедших в топ-50, в августе 2006 г. сдали свои позиции по сравнению с предыдущим годом. Причем эти данные полностью подтверждают описанную выше динамику — доля отечественных производителей по вполне понятной теперь причине уменьшилась, а зарубежных наоборот — существенно увеличилась. Более того, если разделить рейтинг по географическому признаку, становится ясно, что это утверждение справедливо как в общем, так и в частности (рис. 7). Так, если в августе 2005 г. доля первой пятерки зарубежных и отечественных корпораций в их суммарном объеме продаж была практически равной, то в исследуемый период удельный вес топ-5 зарубежных компаний составил уже 55,8%. Доля отечественных корпораций уменьшилась и среди компаний, расположившихся на 6–10-ом, 11–20-ом и 21–50-ом местах топ-списка. Несколько увеличился удельный вес украинских корпораций в категории «Прочие», однако здесь зарубежные производители имеют более чем пятикратный количественный перевес по числу компаний, отнесенных в эту категорию, и подавляющую долю в суммарном объеме продаж.

|

В рейтинге владельцев лицензий по объему аптечных продаж ЛС в денежном выражении в августе 2006 г. «Дарница» твердо удерживает свою лидирующую позицию (табл. 8). «Фармак» расположился на строку выше, чем в августе 2005 г. В остальном этот топ-лист вполне согласуется с уже отмечавшимися тенденциями.

Таблица 8

Топ-лист владельцев лицензий по объему аптечных продаж ЛС в денежном выражении в августе 2005 и 2006 гг.

| Владелец лицензии | № п/п | |

| 2006 г. | 2005 г. | |

| Дарница (Украина) | 1 | 1 |

| Berlin-Chemie (Menarini Group) (Германия) | 2 | 2 |

| KRKA (Словения) | 3 | 6 |

| Фармак (Украина) | 4 | 5 |

| Борщаговский ХФЗ (Украина) | 5 | 4 |

| Здоровье ФК (Украина) | 6 | 3 |

| Servier (Франция) | 7 | 12 |

| Gedeon Richter (Венгрия) | 8 | 8 |

| Sandoz (Швейцария) | 9 | — |

| Киевмедпрепарат (Украина) | 10 | 7 |

На современном рынке аптечных продаж сложилась весьма контрастная ситуация, когда одни готовятся праздновать заслуженную победу, а другие начинают всерьез задумываться о том, что их хозяйству, каким оно было до сих пор, уже не быть таким. Многие, правда, не желают ничего видеть, они зажмуривают глаза и еще прикрывают их кулаками, словно это может заставить свет перестать светить. Создается такое впечатление, что здоровый энтузиазм, с которым отечественные производители в прошлом году начали процесс реструктуризации, в исследуемый период уже практически сошел на нет. Вместе с тем их зарубежные конкуренты успешно продолжают занимать все больше места в сознании и аптечке потребителя. Хотелось бы верить, что, последовав принципу Наполеона «сначала ввяжемся в драку, а там посмотрим», украинским компаниям все же удастся избежать Ватерлоо и Эльбы. Очевидно, что уже давно пришло время раскрыть глаза, отказаться от старых и, как показал опыт, зачастую непродуктивных методов работы. Пусть даже ценой кардинальных изменений необходимо постараться направить свет (который все равно не перестанет светить) в нужную сторону. n

|

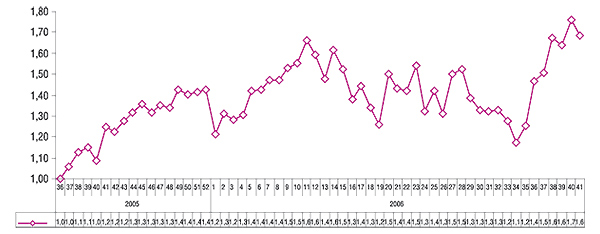

ИНДЕКС АКТИВНОСТИ АПТЕЧНЫХ ПРОДАЖ |

|||||

|

|

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим