методология

Прежде чем приступить к данному обзору, следует определиться с терминологией для оригинальных лекарственных средств, генерических и традиционных препаратов.

Согласно приказу МЗ Украины от 26.08.2015 г. № 426 под термином «оригинальный (инновационный) препарат» следует понимать лекарственное средство, которое впервые в мире было зарегистрировано на основе полной документации относительно его эффективности, безопасности и качества (полного регистрационного досье).

К генерическим препаратам (генерикам) относят лекарственные средства, чья взаимозаменяемость с референтным (оригинальным) препаратом была доказана соответствующими исследованиями. Генерики выводятся на рынок после истечения срока действия патентной защиты оригинального препарата. Среди генериков можно выделить несколько видов продуктов: брэндированный генерик — имеет свое оригинальное название и продается под конкретным брэндом; генерический генерик — название совпадает с международным непатентованным наименованием (МНН) или названием активного действующего вещества; зонтичный генерик — в названии полностью или частично присутствует название компании. Под зонтичным брэндом также может подразумеваться группа препаратов, которые реализуются на рынке под одним торговым наименованием.

Биологические препараты — лекарственные средства, содержащие действующие вещества биологического происхождения, полученные путем производства из биологического источника (животного, человеческого, растительного, микробного или биотехнологического). Препараты-аналоги называют биосимилярами – биологические препараты, подобные по эффективности, безопасности и качеству зарегистрированному референтному биопрепарату (что должно быть доказано соответствующими сравнительными доклиническими и клиническими исследованиями), срок патентной защиты которого истек.

В данном обзоре оригинальные биологические препараты объединены в одну группу с оригинальными лекарственными средствами (оригинальные препараты). К группе генерических препаратов отнесены брэндированные и генерические генерики (в том числе зонтичные), а также биосимиляры (брэндированные и генерические).

Также в данном обзоре представлена группа препаратов, которые невозможно отнести к генерическим или инновационным, — традиционные препараты. К традиционным отнесены препараты, которые применяются в медицине давно (в частности на растительной основе), не относятся к оригинальным и генерическим лекарственным средствам.

Препараты растительного происхождения, иммунобиологические препараты (ИБП) отнесены в группу прочих.

Исследуемым периодом данного обзора является I полугодие 2013–2015 гг.

основные тенденции

Следует отметить, что для развивающихся фармацевтических рынков (к которым международная исследовательская компания «IMS Health» относит Украину) характерно доминирующее положение генериков. Так, согласно докладу «» Института систем управления информацией для информатизации здравоохранения (IMS Institute for Healthcare Informatics), превалирующая доля расходов на лекарственные средства на развивающихся рынках приходится на генерические препараты: по итогам 2012 г. удельный вес генериков составил 58%. К 2017 г. прогнозируется увеличение доли генериков в структуре расходов на препараты до 63%.

На украинском фармацевтическом рынке объем продаж генериков перманентно увеличивается. За последние 5 лет этот показатель (розница+госпиталь) увеличился более чем в 2 раза.

Сегмент биопрепаратов и биосимиляров в Украине развит слабо, и по итогам II кв. 2015 г. аккумулирует чуть более 3% рынка лекарственных средств.

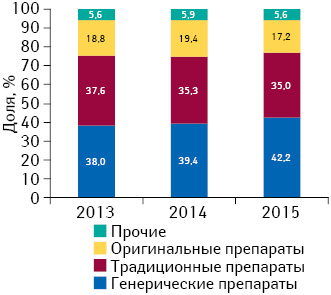

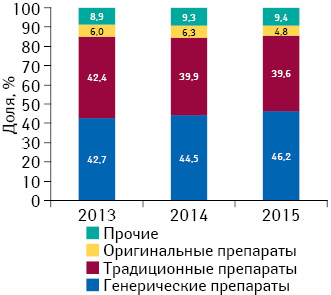

Сегодня на украинском розничном рынке лекарственных средств генерические препараты занимают наибольшую долю в общем объеме продаж как в денежном, так и в натуральном выражении (рис. 1, 2). В то же время традиционные препараты занимают более трети аптечных продаж. Следует отметить, что в анализируемый период удельный вес объема аптечных продаж генерических препаратов демонстрирует тенденцию к увеличению.

Итак, основную долю на розничном рынке лекарственных средств в денежном и натуральном выражении аккумулируют генерические и традиционные препараты. Во многом это обусловлено ценовыми характеристиками лекарственных средств различного статуса.

Так, оригинальные препараты являются более дорогостоящими по сравнению с генерическими и традиционными. Средневзвешенная стоимость 1 упаковки оригинальных препаратов на розничном фармацевтическом рынке Украины практически в 4 раза превышает таковую генерических и традиционных. По итогам I полугодия 2015 г. она значительно повысилась — на 65,1% и составила 146,2 грн.

Следует отметить, что средневзвешенная стоимость 1 упаковки генерических и традиционных препаратов находится практически на одном уровне. При этом средневзвешенная стоимость 1 упаковки генерических препаратов в анализируемый период по сравнению с аналогичным периодом предыдущего года повысилась на 47,8% и составила 37,5 грн., а таковая традиционных препаратов по итогам I полугодия 2015 г. составила 36,3 грн., повысившись по сравнению с аналогичным периодом предыдущего года на 43,7%.

Ситуация в госпитальном сегменте складывается следующим образом.

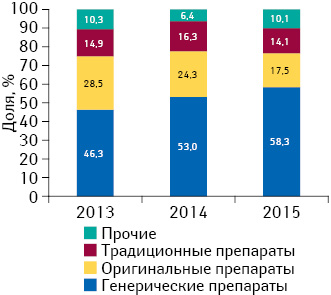

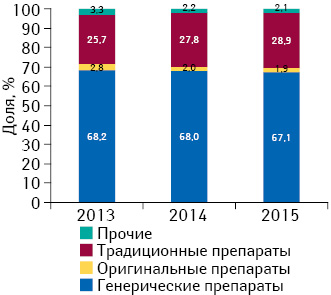

В этом сегменте, где важным плательщиком выступает государство, доминируют генерические препараты, причем они аккумулируют значительно большую долю, чем в розничном сегменте фармацевтического рынка (рис. 3, 4). В анализируемый период отмечается тенденция к увеличению доли генерических препаратов в денежном выражении, наряду с уменьшением удельного веса оригинальных препаратов. В то же время в натуральном выражении их удельный вес почти не изменяется.

Рассмотрим розничные продажи лекарственных средств в разрезе их рыночного статуса более детально.

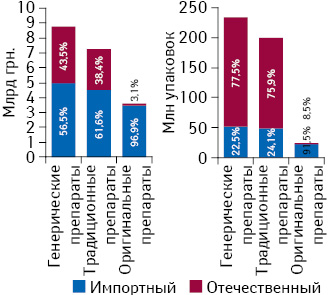

Объем аптечных продаж генерических препаратов по итогам I полугодия 2015 г. составил 8,8 млрд грн. за 233,6 млн упаковок (рис. 5). Продажи традиционных лекарственных средств в этот период составили 7,3 млрд грн. за 200,5 млн упаковок, оригинальных — 3,6 млрд грн. за 24,5 млн упаковок соответственно.

В общем объеме аптечных продаж генерических препаратов в денежном выражении превалируют импортные лекарственные средства – их доля составляет более 50%. В натуральном же выражении почти 80% аптечных продаж аккумулируют отечественные препараты (см. рис. 5).

В структуре розничных продаж традиционных препаратов наблюдается схожая картина – в денежном выражении преобладают импортные препараты, а в натуральном — отечественные. В сегменте оригинальных препаратов превалирующую долю как в денежном, так и в натуральном выражении занимают импортные лекарственные средства.

Поскольку группа «традиционные препараты» аккумулирует значимый удельный вес в розничной реализации на украинском фармрынке, интересно разобраться более детально в структуре этого сегмента.

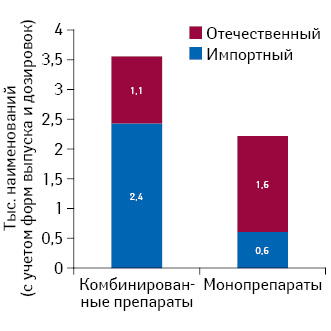

Количество препаратов, относящихся к группе традиционных и имеющих активную действующую на сегодня регистрацию, составляет более 5,5 тыс. наименований (с учетом форм выпуска и дозировок) (рис. 6). Среди них следует отметить:

•монопрепараты (одно активное действующее вещество) — более 2 тыс. наименований (с учетом форм выпуска и дозировок). Из них более 2/3 — это препараты отечественного производства (по месту производства). Среди монопрепаратов представлены лекарственные средства на растительной основе (например экстракт белладонны), а также синтетические препараты (например фурацилин, йод, уголь активированный и пр.). Следует отметить, что по итогам I полугодия 2015 г. традиционные препараты входят в число лидеров аптечных продаж на украинском рынке лекарственных средств в денежном выражении;

•комбинированные препараты (несколько активных действующих веществ) — более 3,5 тыс. наименований (с учетом дозировок и форм выпуска), причем более 2/3 из них – препараты зарубежного производства (по месту производства). В данную группу включены препараты, которые представляют собой комбинации растительных компонентов (например Бронхолитический сбор) или компонентов растительного или животного происхождения и фармацевтических субстанций (например Аллохол, Каметон), или комбинации фармацевтических субстанций (витамины).

ИТОГИ

Структура украинского рынка лекарственных средств в целом соответствует мировым тенденциям в контексте доминирования и активного развития генерических препаратов. В этом сегменте у украинских производителей есть потенциал для развития.

Стоит отметить одну важную особенность украинского рынка — значимую долю аптечных продаж формируют препараты, которые невозможно отнести ни к инновационным, ни к генерическим, — так называемые традиционные лекарства. При этом более 75% из них в натуральном выражении производят отечественные фармзаводы.

В связи с тем, что в настоящее время Национальный перечень лекарственных средств, на который могли бы ориентироваться отечественные производители, не отображает реальных потребностей системы здравоохранения, ведь он давно не пересматривался, украинская фарминдустрия вынуждена выбирать другие ориентиры, а именно — потребительские предпочтения. При этом, как известно, структура потребления лекарственных средств в Украине не соответствует таковой заболеваемости и смертности.

Решить эту проблему можно с помощью системы стандартизации. Развитие формулярной системы, принятие нового Национального перечня лекарственных средств, основанного на последней версии примерного перечня Всемирной организации здравоохранения даст отечественной промышленности понимание потребностей системы здравоохранения.

Что касается сегмента оригинальных препаратов, то в нем доминируют импортные лекарственные средства. Но поскольку в Украине лекарственное обеспечение оплачивается в основном за счет личных средств граждан, а государство финансирует незначительную его часть, дороговизна оригинальных препаратов делает их практически недоступными для украинских потребителей.

Очевидно, государство должно пересмотреть свои подходы к финансированию лекарственного обеспечения населения с целью повышения экономической доступности инновационных препаратов. Этого можно достичь за счет внедрения механизмов референтного ценообразования и реимбурсации, в том числе и для сегмента инновационных лекарственных средств, которые предназначены для этиотропной и патогенетической терапии, а не для симптоматического лечения, но только после проведения реформ здравоохранения.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим