|

Напомним, что для отображения сведений по розничному сегменту фармацевтического рынка Украины использованы неверсионные данные. То есть при расчете количественных показателей исследуемым группам товаров присвоены качественные характеристики по состоянию на момент подготовки статьи.

Такие изменения в методологии отображения данных позволяют отслеживать актуальное на текущий момент состояние продуктового портфеля производителей, хотя и могут обусловить незначительные отличия при пересчете групповых показателей за предыдущие периоды, например, сегодня и месяцем ранее.

Изменения групповых показателей зачастую проявляются, например, в объединении производителей, в переходе товаров «аптечной корзины» из одной категории в другую, в изменении регуляторного статуса препарата и т.д. Полагаем, что изменения, внесенные в методологию отображения данных, в некоторой степени облегчат исследование динамики групповых показателей.

Отметим также, что в процессе расчета данных по ценовым нишам использованы статические данные.

Итак, в октябре–ноябре 2006 г. общий объем продаж товаров «аптечной корзины» составил 1,7 млрд грн. в денежном выражении (табл. 1). В натуральном выражении было реализовано 301,7 млн упаковок продукции. Отметим, что в исследуемый период по сравнению с октябрем–ноябрем 2005 г. объем аптечных продаж увеличился на 6,1% в денежном и уменьшился на 10,6% — в натуральном выражении. При этом в октябре 2006 г. общий объем рынка аптечных продаж составил 815,8 млн грн. за 149,0 млн упаковок, а в ноябре — 881,7 млн грн. за 152,7 млн упаковок.

Таблица 1

Объем аптечных продаж по категориям товаров за октябрь–ноябрь 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Октябрь– ноябрь, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2004 | 931,6 | 87,3 | – | 182,7 | 67,4 | – |

| 2005 | 1397,8 | 87,3 | 50,0 | 231,3 | 68,5 | 26,6 |

| 2006 | 1442,1 | 85,0 | 3,2 | 194,3 | 64,4 | -16,0 |

| ИМН | ||||||

| 2004 | 88,5 | 8,3 | – | 81,5 | 30,1 | – |

| 2005 | 126,5 | 7,9 | 42,9 | 96,1 | 28,5 | 17,8 |

| 2006 | 140,6 | 8,3 | 11,2 | 95,3 | 31,6 | -0,8 |

| Косметика | ||||||

| 2004 | 25,5 | 2,4 | – | 3,4 | 1,3 | – |

| 2005 | 43,5 | 2,7 | 70,4 | 5,1 | 1,5 | 50,2 |

| 2006 | 74,8 | 4,4 | 72,1 | 7,5 | 2,5 | 46,7 |

| БАД | ||||||

| 2004 | 21,2 | 2,0 | – | 3,4 | 1,2 | – |

| 2005 | 32,5 | 2,0 | 53,8 | 5,0 | 1,5 | 52,5 |

| 2006 | 40,0 | 2,4 | 23,2 | 4,6 | 1,6 | -6,6 |

| Всего | ||||||

| 2004 | 1066,8 | – | – | 271,0 | – | – |

| 2005 | 1600,3 | – | 50,0 | 337,5 | – | 24,6 |

| 2006 | 1697,5 | – | 6,1 | 301,7 | – | -10,6 |

Прирост объемов розничного фармрынка как в октябре, так и в ноябре в денежном выражении оказался достаточно невысоким (3,3 и 8,8% соответственно). В натуральном выражении объемы продаж различных категорий товаров «аптечной корзины», напротив, уменьшились (на 12,8 и 8,4%). По-видимому, сохранение тенденций снижения темпов роста рынка в исследуемый период только усугубилось неожиданно теплыми климатическими условиями.

Бессменным лидером на рынке аптечных продаж среди различных категорий товаров «аптечной корзины» являются лекарственные средства (ЛС). В исследуемый период объем их реализации составил 85,0% в денежном и 64,4% в натуральном выражении рынка аптечных продаж (1,4 млрд грн. за 194,3 млн упаковок). Причем доля ЛС в общем объеме рынка аптечных продаж в октябре–ноябре 2006 г. уменьшилась относительно аналогичного периода 2005 г. на 2,3 и 4,1% соответственно. И это не удивительно — спрос на сопутствующие категории товаров по-прежнему повышается быстрее.

Отметим, что максимальное повышение спроса в исследуемый период было зафиксировано относительно косметики. Доля этой категории товаров в общем объеме рынка аптечных продаж увеличилась на 1,7% в денежном и 1,0% в натуральном выражении по сравнению с аналогичным периодом 2005 г.

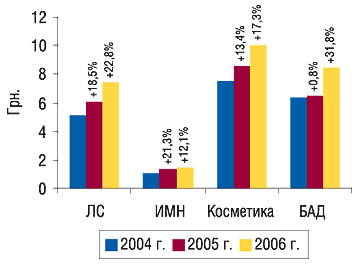

Повышение средневзвешенной стоимости 1 упаковки в исследуемый период зафиксировано по всем категориям товаров «аптечной корзины» (рис. 1). Причем максимальное — по БАД (на 31,8%) и ЛС (на 22,8%). По косметике и ИМН этот показатель повысился на 17,3 и 12,1% соответственно. Такие изменения свидетельствуют о сохранении наметившихся ранее тенденций увеличения потребителями затрат на покупку различных товаров «аптечной корзины». Однако теперь мы видим, что покупатели не просто готовы тратить больше денег, теперь они отдают предпочтение гораздо более дорогим ЛС, ИМН, БАД и косметике.

|

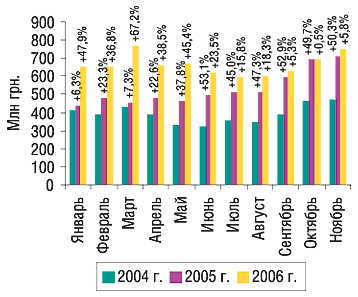

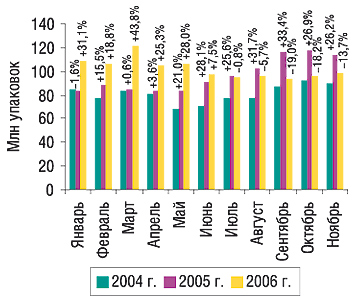

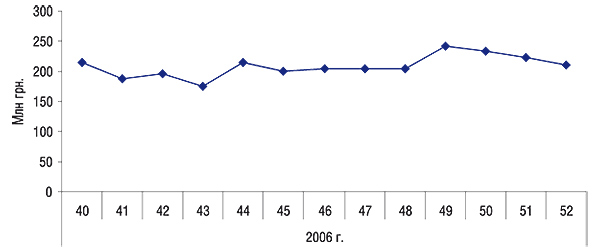

В разрезе помесячной динамики объемов аптечных продаж ЛС ситуация такова: в октябре 2006 г. показатель увеличения объемов продаж ЛС в денежном выражении относительно аналогичного периода 2005 г. оказался минимальным с начала текущего года и составил всего 0,5% (рис. 2). В ноябре 2006 г. объемы продаж ЛС по этому показателю увеличились на 5,8%. Показатель в натуральном выражении повел себя так: в октябре и ноябре 2006 г. было отмечено уменьшение объемов продаж ЛС (на 18,2 и 13,7% соответственно) по сравнению с аналогичным периодом 2005 г. (рис. 3). Объем реализации ЛС в октябре составил 694,6 млн грн. за 96,2 млн упаковок, а в ноябре — 747,5 млн грн. за 98,1 млн упаковок.

|

|

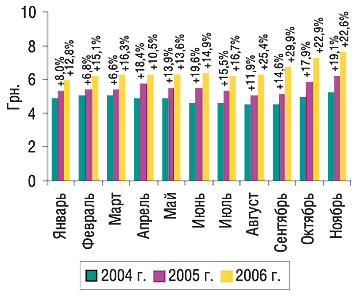

Судя по всему, уменьшение объемов продаж ЛС в натуральном выражении в очередной раз подтверждает намерения потребителей отдавать предпочтение более дорогостоящим и современным ЛС. Наилучшим подтверждением этого тезиса является повышение средневзвешенной стоимости 1 упаковки ЛС, которое в октябре 2006 г. относительно октября 2005 г. составило 22,9% — средневзвешенная стоимость ЛС повысилась с 5,9 до 7,2 грн. (рис. 4). Такие изменения представляются вполне логичными, поскольку на рынок выводятся более дорогие, более современные ЛС и их комбинации. Так, уже в ноябре 2006 г. средневзвешенная стоимость 1 упаковки ЛС повысилась на 22,6% относительно ноября 2005 г. и составила 7,6 грн. Следует отметить, что этот показатель стал максимальным за всю историю отечественного фармрынка.

|

Явное уменьшение объемов продаж ЛС в натуральном выражении сопровождается стремительным повышением средневзвешенной стоимости 1 упаковки этой категории товаров, что свидетельствует о качественных трансформациях в структуре предложения

Рынок аптечных продаж ЛС в разрезе товаров зарубежного и отечественного производства в октябре–ноябре 2006 г. вновь продемонстрировал значительные изменения по сравнению с октябрем–ноябрем 2005 г. (табл. 2, 3). Зарубежные производители в исследуемый период увеличили свою долю почти во всех категориях товаров «аптечной корзины» как в денежном, так и в натуральном выражении. В целом по рынку доля товаров отечественного производства несколько уменьшилась относительно аналогичного периода 2005 г. Тем не менее, увеличение доли косметики отечественного производства в общем объеме продаж этой категории товаров в денежном выражении и БАД — в натуральном по-прежнему демонстрируют рост влияния украинских производителей в разрезе этих категорий товаров.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в октябре–ноябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Октябрь–ноябрь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2004 | 671,8 | 72,1 | – | 259,8 | 27,9 | – |

| 2005 | 1020,5 | 73,0 | 51,9 | 377,3 | 27,0 | 45,2 |

| 2006 | 1086,9 | 75,4 | 6,5 | 355,2 | 24,6 | -5,9 |

| ИМН | ||||||

| 2004 | 54,7 | 61,8 | – | 33,8 | 38,2 | – |

| 2005 | 83,4 | 65,9 | 52,4 | 43,1 | 34,1 | 27,5 |

| 2006 | 98,5 | 70,0 | 18,1 | 42,2 | 30,0 | -2,2 |

| Косметика | ||||||

| 2004 | 18,5 | 72,5 | – | 7,0 | 27,5 | – |

| 2005 | 31,5 | 72,5 | 70,3 | 12,0 | 27,5 | 70,5 |

| 2006 | 53,5 | 71,5 | 69,7 | 21,3 | 28,5 | 78,3 |

| БАД | ||||||

| 2004 | 10,9 | 51,8 | – | 10,2 | 48,2 | – |

| 2005 | 17,6 | 54,3 | 61,2 | 14,8 | 45,7 | 45,9 |

| 2006 | 22,6 | 56,6 | 28,4 | 17,4 | 43,4 | 16,9 |

| Всего | ||||||

| 2004 | 756,0 | 70,9 | – | 310,8 | 29,1 | – |

| 2005 | 1153,0 | 72,1 | 52,5 | 447,3 | 27,9 | 43,9 |

| 2006 | 1261,4 | 74,3 | 9,4 | 436,1 | 25,7 | -2,5 |

Сохранение тенденции спроса на более дорогостоящую продукцию по-прежнему отражается на изменениях ценовой структуры рынка. В октябре–ноябре 2006 г. произошло некоторое перераспределение долей ценовых ниш в общем объеме продаж ЛС. Так, по итогам исследуемого периода было зафиксировано уменьшение объемов продаж низкостоимостных препаратов как в денежном, так и в натуральном выражении на 13,9 и 21,8% соответственно (табл. 4). Объемы реализации среднестоимостных препаратов в октябре–ноябре 2006 г. практически не изменились по сравнению с аналогичным периодом 2005 г. Зато максимальный прирост объемов реализации ЛС был зафиксирован по высокостоимостной нише (14,7% в денежном и 13,1% натуральном выражении), что естественно отобразилось на увеличении удельного веса этой категории товаров.

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в октябре–ноябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Октябрь–ноябрь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2004 | 52,0 | 28,4 | – | 130,8 | 71,6 | – |

| 2005 | 76,0 | 32,9 | 46,3 | 155,3 | 67,1 | 18,8 |

| 2006 | 70,0 | 36,0 | -7,8 | 124,2 | 64,0 | -20,0 |

| ИМН | ||||||

| 2004 | 36,3 | 44,5 | – | 45,3 | 55,5 | – |

| 2005 | 47,2 | 49,2 | 30,2 | 48,9 | 50,8 | 7,9 |

| 2006 | 52,0 | 54,6 | 10,1 | 43,3 | 45,4 | -11,5 |

| Косметика | ||||||

| 2004 | 1,5 | 44,1 | – | 1,9 | 55,9 | – |

| 2005 | 2,2 | 43,9 | 49,7 | 2,9 | 56,1 | 50,6 |

| 2006 | 3,5 | 46,8 | 56,3 | 4,0 | 53,2 | 39,3 |

| БАД | ||||||

| 2004 | 0,8 | 24,9 | – | 2,5 | 75,1 | – |

| 2005 | 1,5 | 30,1 | 84,4 | 3,5 | 69,9 | 42,0 |

| 2006 | 1,2 | 25,8 | -19,9 | 3,5 | 74,2 | -0,8 |

| Всего | ||||||

| 2004 | 90,6 | 33,4 | – | 180,4 | 66,6 | – |

| 2005 | 127,0 | 37,6 | 40,2 | 210,5 | 62,4 | 16,7 |

| 2006 | 126,8 | 42,0 | -0,2 | 175,0 | 58,0 | -16,9 |

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам за октябрь–ноябрь 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Октябрь–ноябрь | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2004 | 188,5 | 20,2 | – | 137,0 | 75,0 | – |

| 2005 | 256,9 | 18,4 | 36,3 | 162,6 | 70,3 | 18,7 |

| 2006 | 221,1 | 15,3 | -13,9 | 127,2 | 65,5 | -21,8 |

| Среднестоимостная | ||||||

| 2004 | 417,0 | 44,8 | – | 39,1 | 21,4 | – |

| 2005 | 639,6 | 45,8 | 53,4 | 58,3 | 25,2 | 49,1 |

| 2006 | 646,2 | 44,8 | 1,0 | 55,4 | 28,5 | -5,1 |

| Высокостоимостная | ||||||

| 2004 | 326,1 | 35,0 | – | 6,6 | 3,6 | – |

| 2005 | 501,1 | 35,9 | 53,7 | 10,4 | 4,5 | 57,0 |

| 2006 | 574,8 | 39,9 | 14,7 | 11,7 | 6,0 | 13,1 |

| Всего | ||||||

| 2004 | 931,6 | – | – | 182,7 | – | – |

| 2005 | 1397,6 | – | 50,0 | 231,3 | – | 26,6 |

| 2006 | 1442,1 | – | 3,2 | 194,3 | – | -16,0 |

Так, по итогам исследуемого периода доля высокостоимостной ниши составила 39,9 и 6,0% общего объема продаж ЛС в денежном и натуральном выражении соответственно. Обратите внимание, что эти показатели постоянно повышаются. Доля низкостоимостной ниши в общем объеме продаж ЛС, напротив, уменьшается. Тогда как относительно среднестоимостной ниши в исследуемый период было зафиксировано некоторое уменьшение удельного веса в денежном выражении и увеличение — в натуральном.

Отечественные производители ЛС продолжают успешно наращивать объемы продаж высокостоимостных препаратов

Особого внимания заслуживает изменение средневзвешенной стоимости 1 упаковки ЛС в разрезе ценовых ниш. По итогам исследуемого периода прирост этого показателя относительно аналогичного периода 2005 г. был зафиксирован по всем ценовым нишам, о чем свидетельствует превалирование прироста объемов продаж препаратов в денежном выражении над таковым в натуральном. Максимальное повышение этого показателя было отмечено по низкостоимостным препаратам (на 10,0%). Средневзвешенная стоимость 1 упаковки в рамках среднестоимостной ниши повысилась на 6,4%, а высокостоимостной — всего на 1,5%.

65,5% приобретенных в исследуемый период ЛС в натуральном выражении — низкостоимостные. При этом практически половину общего объема выручки от реализации ЛС приносят препараты, отнесенные к среднестоимостной нише

Отметим также, прирост средневзвешенной стоимости 1 упаковки отечественных ЛС в разрезе низко- и среднестоимостной ценовых ниш в октябре–ноябре 2006 г. относительно октября–ноября 2005 г. оказался выше такового по зарубежным препаратам. При этом для высокостоимостных ЛС отечественного производства средневзвешенная стоимость 1 упаковки снизилась на 8,7%. Тем не менее, средневзвешенная стоимость высокостоимостных ЛС отечественного производства продолжает доминировать над таковой зарубежного (50,8 грн. против 48,9 грн.). В свою очередь, ее постепенное снижение свидетельствует о планомерном освоении этой ценовой ниши отечественными производителями. Подтверждение тому — увеличение объемов продаж высокостоимостных ЛС отечественного производства практически в полтора (!) раза.

В октябре и ноябре 2006 г. препараты группы cough&cold в рейтингах по объемам аптечных продаж в денежном выражении заняли преимущественно невысокие позиции

Наибольший объем реализации ЛС в денежном выражении среди групп АТС-классификации третьего уровня в исследуемый период был зафиксирован по группе N02B «Прочие анальгетики и антипиретики» — 70,7 млн грн. Однако по этой группе ЛС было отмечено уменьшение объемов аптечных продаж на 9,7% относительно аналогичного периода 2005 г. (табл. 5). Заслуживает внимания высокий прирост объемов продаж препаратов группы R05C «Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства», который в исследуемый период составил 13,6% относительно октября–ноября 2005 г. Отметим также, что несмотря на высокие позиции в топ-10 групп АТС-классификации третьего уровня препаратов, условно отнесенных к группе cough&cold, продажи некоторых из них в исследуемый период практически не изменились и даже уменьшились — для этих препаратов не наступил сезон.

Таблица 5

Топ-10 групп АТС-классификации третьего уровня по объему аптечных продаж ЛС в денежном выражении в октябре–ноябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2004 | 2005 | D, % | 2006 | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 49,3 | 78,3 | 58,8 | 70,7 | -9,7 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 34,3 | 57,7 | 68,3 | 58,8 | 1,9 |

| 3 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 30,1 | 40,3 | 33,7 | 45,8 | 13,6 |

| 4 | C01E | Прочие кардиологические препараты | 23,9 | 37,8 | 58,0 | 40,6 | 7,3 |

| 5 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 23,4 | 35,5 | 51,9 | 39,3 | 10,6 |

| 6 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 23,2 | 35,1 | 51,4 | 38,2 | 8,9 |

| 7 | R02A | Препараты, применяемые при заболеваниях горла | 22,3 | 36,9 | 65,5 | 37,2 | 0,8 |

| 8 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 23,7 | 35,8 | 51,0 | 35,7 | -0,4 |

| 9 | A11A | Поливитамины с добавками | 23,0 | 37,1 | 61,6 | 34,6 | -6,6 |

| 10 | J01D | Прочие бета-лактамные антибиотики | 26,1 | 33,9 | 30,1 | 32,3 | -4,8 |

| Прочие | 652,3 | 969,4 | 48,6 | 1008,9 | 4,1 | ||

| Всего | 931,6 | 1397,8 | 50,0 | 1442,1 | 3,2 | ||

Подтверждением тому являются не настолько высокие позиции некоторых торговых наименований ЛС в рейтинге по объемам аптечных продаж в денежном выражении за октябрь и ноябрь 2006 г., как в аналогичный период 2005 г. Так, например, КОЛДРЕКС и ФЕРВЕКС в рейтингах за октябрь и ноябрь 2005 г. входили в состав первой десятки торговых наименований ЛС по объемам аптечных продаж. В аналогичные периоды 2006 г. их позиции в топ-листах оказались значительно ниже (табл. 6, 7). Однако есть и исключения. Такие как ЛАЗОЛВАН, относящийся к препаратам группы R05C, по которой был зафиксирован максимальный прирост объемов продаж ЛС в разрезе топ-10 групп АТС-классификации третьего уровня. В целом же по рынку как в октябре, так и в ноябре 2006 г. лидером по объемам продаж в денежном выражении среди брэндов ЛС остался ЭССЕНЦИАЛЕ.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в октябре 2006 г.

| № п/п | Наименование |

| 1 | ЭССЕНЦИАЛЕ |

| 2 | АКТОВЕГИН |

| 3 | ЦЕФТРИАКСОН |

| 4 | МИЛДРОНАТ |

| 5 | ЛАЗОЛВАН |

| 6 | ПРЕДУКТАЛ |

| 7 | НО-ШПА |

| 8 | МЕЗИМ |

| 9 | ВИТРУМ |

| 10 | ЛИНЕКС |

| 11 | ПРОСТАМОЛ УНО |

| 12 | НАТРИЯ ХЛОРИД |

| 13 | ФЕРВЕКС |

| 14 | КОЛДРЕКС |

| 15 | КЕТАНОВ |

| 16 | ЭНАП |

| 17 | ТЕРАФЛЕКС |

| 18 | АЦЦ |

| 19 | ВИАГРА |

| 20 | ЦЕРЕБРОЛИЗИН |

| 21 | ДИКЛОБЕРЛ |

| 22 | ФЕЗАМ |

| 23 | АСКОРБИНОВАЯ КИСЛОТА |

| 24 | ФЕСТАЛ |

| 25 | СТРЕПСИЛС |

| 26 | МИЛИСТАН |

| 27 | ТРАУМЕЛЬ С |

| 28 | ХИЛАК |

| 29 | АУГМЕНТИН |

| 30 | ГЕПАБЕНЕ |

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в ноябре 2006 г.

| № п/п | Наименование |

| 1 | ЭССЕНЦИАЛЕ |

| 2 | АКТОВЕГИН |

| 3 | ЦЕФТРИАКСОН |

| 4 | МИЛДРОНАТ |

| 5 | ПРЕДУКТАЛ |

| 6 | ВИТРУМ |

| 7 | ЛАЗОЛВАН |

| 8 | МЕЗИМ |

| 9 | НО-ШПА |

| 10 | ПРОСТАМОЛ УНО |

| 11 | ЛИНЕКС |

| 12 | НАТРИЯ ХЛОРИД |

| 13 | КОЛДРЕКС |

| 14 | КЕТАНОВ |

| 15 | ФЕРВЕКС |

| 16 | ЭНАП |

| 17 | ТЕРАФЛЕКС |

| 18 | ДИКЛОБЕРЛ |

| 19 | ЦЕРЕБРОЛИЗИН |

| 20 | АЦЦ |

| 21 | ВИАГРА |

| 22 | АСКОРБИНОВАЯ КИСЛОТА |

| 23 | ФЕЗАМ |

| 24 | ГЕПАБЕНЕ |

| 25 | ТРАУМЕЛЬ С |

| 26 | ТИОТРИАЗОЛИН |

| 27 | ФЕСТАЛ |

| 28 | АУГМЕНТИН |

| 29 | СТРЕПСИЛС |

| 30 | ХИЛАК |

В рейтингах маркетирующих организаций по объемам аптечных продаж ЛС как в октябре, так и в ноябре 2006 г. 1-е место заняла компания «Berlin-Chemie/Menarini Group» (табл. 8, 9). Следует отметить появление в этих рейтингах нескольких участников, не вошедших в топ-листы за октябрь и ноябрь 2005 г. Отметим, что на топ-30 маркетирующих организаций по объемам продаж ЛС в денежном выражении в октябре и ноябре 2006 г. пришлось более половины всего рынка продаж этой категории товаров.

Таблица 8

Топ-лист маркетирующих организаций

по объему аптечных продаж ЛС в денежном выражении в октябре 2005 и 2006 гг.

| Маркетирующая организация | № п/п | |

| 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 1 |

| Дарница (Украина) | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 4 |

| Sandoz (Швейцария) | 5 | 10 |

| KRKA (Словения) | 6 | 6 |

| GlaxoSmithKline (Великобритания) | 7 | 7 |

| Фармак (Украина) | 8 | 8 |

| Борщаговский ХФЗ (Украина) | 9 | 5 |

| Здоровье (Украина) | 10 | 9 |

| Servier (Франция) | 11 | 16 |

| Heel (Германия) | 12 | 12 |

| Gedeon Richter (Венгрия) | 13 | 11 |

| Boehringer Ingelheim (Германия) | 14 | 14 |

| Sagmel (США) | 15 | 13 |

| Nycomed (Норвегия) | 16 | 18 |

| ratiopharm (Германия) | 17 | 20 |

| Pfizer Inc. (США) | 18 | 15 |

| Solvay Pharmaceuticals (Нидерланды) | 19 | 22 |

| Actavis Group (Исландия) | 20 | 17 |

| Ranbaxy (Индия) | 21 | 23 |

| Genom Biotech (Индия) | 22 | 19 |

| Bittner (Австрия) | 23 | 21 |

| BMS (США) | 24 | 24 |

| Schering (Германия) | 25 | 25 |

| Egis (Венгрия) | 26 | 28 |

| Стада-Нижфарм (Германия — Россия) | 27 | 34 |

| Bionorica (Германия) | 28 | 46 |

| Zentiva (Чешская Республика) | 29 | 37 |

| Mili Healthcare (Великобритания) | 30 | 38 |

Таблица 9

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в ноябре 2005 и 2006 гг.

| Маркетирующая организация | № п/п | |

| 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 1 |

| Артериум Корпорация (Украина) | 3 | 3 |

| Дарница (Украина) | 4 | 4 |

| Sandoz (Швейцария) | 5 | 9 |

| KRKA (Словения) | 6 | 5 |

| GlaxoSmithKline (Великобритания) | 7 | 7 |

| Фармак (Украина) | 8 | 8 |

| Борщаговский ХФЗ (Украина) | 9 | 6 |

| Servier (Франция) | 10 | 15 |

| Heel (Германия) | 11 | 12 |

| Здоровье (Украина) | 12 | 10 |

| Gedeon Richter (Венгрия) | 13 | 13 |

| Sagmel (США) | 14 | 11 |

| Boehringer Ingelheim (Германия) | 15 | 14 |

| Nycomed (Норвегия) | 16 | 18 |

| ratiopharm (Германия) | 17 | 17 |

| Pfizer Inc. (США) | 18 | 16 |

| Solvay Pharmaceuticals (Нидерланды) | 19 | 24 |

| Actavis Group (Исландия) | 20 | 20 |

| Ranbaxy (Индия) | 21 | 23 |

| Bittner (Австрия) | 22 | 21 |

| Genom Biotech (Индия) | 23 | 19 |

| Schering (Германия) | 24 | 29 |

| BMS (США) | 25 | 22 |

| Bionorica (Германия) | 26 | 36 |

| Egis (Венгрия) | 27 | 27 |

| Киевский витаминный завод (Украина) | 28 | 25 |

| Zentiva (Чешская Республика) | 29 | 41 |

| Стада-Нижфарм (Германия — Россия) | 30 | 37 |

Отметим, что по результатам первых 11 мес 2006 г. лидером по объемам продаж ЛС в списке маркетирующих организаций также оказалась компания «Berlin-Chemie/Menarini Group» (табл. 10). 6 из 30 позиций в представленном топ-листе оказались закреплены за отечественными фармпроизводителями. В целом же состав этой 30-ки лидеров пополнился только двумя новичками по сравнению с первыми 11 мес 2005 г.: компаниями «Стада-Нижфарм» и «Bayer».

Таблица 10

Топ-лист маркетирующих организаций

по объему аптечных продаж ЛС в денежном выражении в январе–ноябре 2005 и 2006 гг.

| Маркетирующая организация | № п/п | |

| 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 1 |

| Дарница (Украина) | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 4 |

| KRKA (Словения) | 5 | 6 |

| Фармак (Украина) | 6 | 7 |

| Борщаговский ХФЗ (Украина) | 7 | 5 |

| Sandoz (Швейцария) | 8 | 10 |

| GlaxoSmithKline (Великобритания) | 9 | 9 |

| Здоровье (Украина) | 10 | 8 |

| Gedeon Richter (Венгрия) | 11 | 11 |

| Servier (Франция) | 12 | 17 |

| Heel (Германия) | 13 | 12 |

| Actavis Group (Исландия) | 14 | 16 |

| Sagmel (США) | 15 | 13 |

| Boehringer Ingelheim (Германия) | 16 | 14 |

| Nycomed (Норвегия) | 17 | 19 |

| ratiopharm (Германия) | 18 | 20 |

| Pfizer Inc. (США) | 19 | 15 |

| Solvay Pharmaceuticals (Нидерланды) | 20 | 23 |

| Ranbaxy (Индия) | 21 | 21 |

| Genom Biotech (Индия) | 22 | 18 |

| Bittner (Австрия) | 23 | 22 |

| Schering (Германия) | 24 | 25 |

| Egis (Венгрия) | 25 | 26 |

| Стада-Нижфарм (Германия — Россия) | 26 | 33 |

| BMS (США) | 27 | 24 |

| Киевский витаминный завод (Украина) | 28 | 27 |

| Bayer (Германия) | 29 | 38 |

| Pliva (Хорватия) | 30 | 29 |

Итак, тенденции развития розничного фармрынка в октябре и ноябре 2006 г. оказались достаточно схожими: удельный вес ЛС в структуре аптечных продаж продолжал уменьшаться, уступая дорогу сопутствующим категориям товаров; потребители еще более повысили внимание к дорогостоящим товарам «аптечной корзины»; тревожным стало уменьшение доли некоторых категорий товаров отечественного производства. К тому же, в сегменте ЛС вновь зафиксировано существенное увеличение объемов реализации ЛС, относящихся к высокостоимостной ценовой нише — свидетельство востребованности таких препаратов.

Еженедельный «Фармстандарт»

|

Однако если взглянуть на фармрынок с другой стороны, то несложно заметить, что в натуральном выражении объем рынка аптечных продаж ЛС в исследуемый период остается закрепленным за низкостоимостными препаратами. Сегодня практически 2/3 общего объема продаж ЛС в натуральном выражении составляют препараты, стоимость которых не превышает 1 дол. США. И, тем не менее, потребитель готов увеличивать затраты на покупку ЛС. Уже сегодня он платит больше за качество и удобство применения препаратов.

Вполне естественно также, что эти затраты не могут увеличиваться бесконечно. Хотя бы потому, что зависят от доходов населения нашей страны. Уже сегодня темпы прироста объемов розничного фармрынка в денежном выражении замедлились. Не наступил и долгожданный сезон, с приходом которого следовало бы ожидать повышения потребительской активности. Скорее всего, декабрь не станет исключением, и прирост объемов рынка аптечных продаж в этот период не превысит 10% в денежном выражении. Позволим себе предположить, что объем рынка аптечных продаж в декабре составит немногим более 900 млн грн. Таким образом, объем розничного фармрынка Украины образца 2006 г. составил около 9,4 млрд грн. А это практически на 25% больше объема рынка аптечных продаж за 2005 г.! n

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим