| Окончание 2005 г. было наполнено оптимизмом и надеждами участников фармацевтического рынка Украины. Возможно, кто-то и не надеялся на чудо. Но, однозначно, все были намерены идти к поставленной цели. Однако уже по итогам I полугодия 2006 г. стало ясно, что для ее достижения необходимы острый ум, зоркий глаз и смекалка, а значит, до конца дойти суждено далеко не всем. Сейчас мы имеем возможность отследить результаты внешнеэкономической деятельности операторов фармацевтического рынка и подвести итоги развития отечественного производства в I полугодии 2006 г. При подготовке материала использованы сведения, предоставленные Государственным информационно-аналитическим центром мониторинга внешних товарных рынков «Госвнешинформ». |

|

Следует напомнить, что при проведении анализа использовались сведения по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывались данные только по ГЛС (ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены). Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

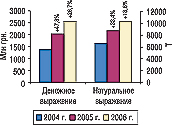

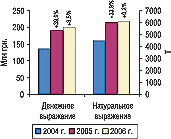

Общий объем импорта ГЛС по итогам I полугодия 2006 г. составил чуть более 2,5 млрд грн. в денежном и 10,3 тыс. т в натуральном выражении, что превысило показатели аналогичного периода 2005 г. на 26,7 и 18,6% соответственно (рис.1 ). Таким образом, в исследуемый период произошло снижение темпов прироста объемов поставок ГЛС относительно аналогичного периода прошлого года.

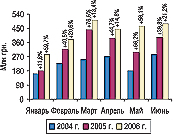

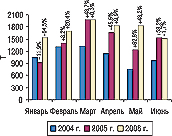

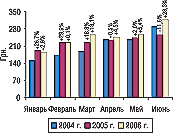

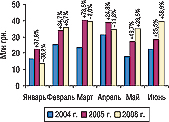

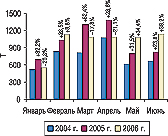

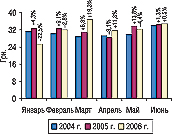

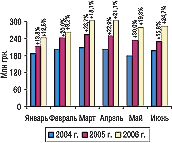

При этом в июне 2006 г. объем поставок ГЛС в Украину составил 477,7 млн грн. в денежном и 1,5 тыс. тонн в натуральном выражении, что оказалось в первом случае выше показателей за аналогичный период 2005 г. на 21,2%, а во втором — ниже на 1,7% (рис. 2, 3). А стоимость 1 весовой единицы импортируемых ГЛС в этот же период увеличилась на 23,3% по сравнению с аналогичным периодом 2005 г. и стала максимальной за последние 3,5 года — 316,5 грн. (рис.4).

| Рис. 1. Объем импорта ГЛС в денежном и натуральном выражении по итогам I полугодия 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 2. Динамика объема импорта ГЛС в денежном выражении в январе–июне 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 3. Динамика объема импорта ГЛС в натуральном выражении в январе–июне 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 4. Динамика стоимости 1 весовой единицы импортируемых ГЛС в январе–июне 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

?

?

?

|

|

|

|

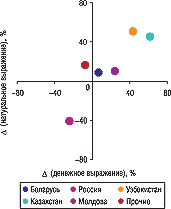

| Рис. 5. Прирост/убыль объема импорта в денежном и натуральном выражении из топ-5 стран — поставщиков ГЛС по объему импорта в денежном выражении в I полугодии 2006 г. по сравнению с I полугодием 2005 г. |

|

|

|

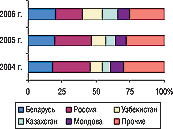

| Рис. 6. Удельный вес стран — крупнейших поставщиков ГЛС в общем объеме импорта ГЛС в денежном выражении в I полугодии 2004–2006 гг.

?

?

?

?

|

|

|

|

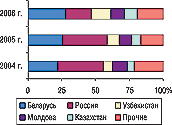

| Рис. 7. Удельный вес стран — крупнейших поставщиков ГЛС в общем объеме импорта ГЛС в натуральном выражении в I полугодии 2004–2006 гг.

?

|

|

|

|

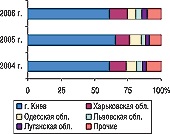

| Рис. 8. Удельный вес регионов Украины — крупнейших получателей ГЛС в общем объеме импорта ГЛС в денежном выражении в I полугодии 2004–2006 гг. |

|

|

|

| Рис. 9. Удельный вес регионов Украины — крупнейших получателей ГЛС в общем объеме импорта ГЛС в натуральном выражении в I полугодии 2004–2006 гг. |

|

|

|

Естественно, что такое развитие фармацевтического рынка Украины внесло существенные коррективы в итоговую за I полугодие 2006 г. структуру географии импорта ГЛС. При этом состав топ-10 стран по объемам поставок в денежном выражении по результатам исследуемого периода не изменился по сравнению с таковым за аналогичный период прошлого года. Однако сохранила свои позиции в данном случае только первая тройка лидеров (табл. 1). Так, Германия по-прежнему занимает 1-е место по объемам поставок в денежном выражении и 2-ю позицию в аналогичном рейтинге по объемам поставок в натуральном выражении. Значительно сократив в первом случае разрыв с Германией, Индия сохранила за собой 2-е место в структуре поставок в денежном выражении и укрепила свои позиции в рейтинге по натуральному показателю. И, конечно же, Франция занимает 3-е место в рейтинге по объемам поставок как в денежном, так и в натуральном выражении.

В остальном составе рейтинга отмечается перемещение Словении с 4-й позиции в рейтинге за I полугодие 2005 г. на 6-ю в исследуемый период. Здесь же были зафиксированы минимальные показатели прироста объемов поставок ГЛС в денежном выражении (1,8%). А максимальное значение этого показателя зафиксировано относительно поставок из Болгарии (58,3%), что способствовало ее перемещению с 10-й на 8-ю позицию. По натуральному показателю максимальный прирост объемов ввоза ГЛС в I полугодии 2006 г. относительно I полугодия 2005 г. отмечается из стран, не вошедших в топ-10. Тогда как в числе первой десятки наибольшее увеличение поставок по натуральному показателю зафиксировано из Болгарии (30,4%). Обращает на себя внимание и тот факт, что объемы поставок из Австрии в натуральном выражении сократились на 8,8%.

| Таблица 1 |

| География импорта ГЛС в I полугодии 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п

|

Страна

|

Объем в денежном выражении

|

Объем в натуральном выражении

|

|

2004 г.

|

2005 г.

|

2006г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

млн грн.

|

№ п/п

|

млн грн.

|

№ п/п

|

D", %

|

млн грн.

|

D, %

|

т

|

т

|

D, %

|

т

|

D, %

|

|

1

|

Германия

|

272,5

|

1

|

424,5

|

1

|

55,8

|

477,6

|

12,5

|

882,4

|

1385,5

|

57,0

|

1639,0

|

18,3

|

|

2

|

Индия

|

208,0

|

2

|

272,3

|

2

|

30,9

|

335,2

|

23,1

|

2037,1

|

2246,6

|

10,3

|

2334,0

|

3,9

|

|

3

|

Франция

|

128,2

|

3

|

194,8

|

3

|

51,9

|

264,4

|

35,7

|

309,6

|

543,6

|

75,6

|

701,6

|

29,1

|

|

4

|

Венгрия

|

77,8

|

4

|

120,5

|

5

|

54,8

|

135,0

|

12,0

|

243,3

|

370,3

|

52,2

|

382,8

|

3,4

|

|

5

|

Италия

|

56,9

|

7

|

95,2

|

6

|

67,3

|

128,2

|

34,7

|

132,5

|

191,2

|

44,2

|

247,0

|

29,2

|

|

6

|

Словения

|

58,2

|

6

|

122,7

|

4

|

110,9

|

124,9

|

1,8

|

287,3

|

506,3

|

76,2

|

532,8

|

5,3

|

|

7

|

Австрия

|

59,8

|

5

|

84,3

|

7

|

41,1

|

93,4

|

10,8

|

198,7

|

334,3

|

68,2

|

305,0

|

-8,8

|

|

8

|

Болгария

|

47,1

|

9

|

58,2

|

10

|

23,5

|

92,2

|

58,3

|

495,8

|

529,5

|

6,8

|

690,7

|

30,4

|

|

9

|

Россия

|

40,0

|

11

|

63,8

|

9

|

59,7

|

91,5

|

43,3

|

293,3

|

392,3

|

33,7

|

433,3

|

10,5

|

|

10

|

США

|

37,4

|

12

|

73,8

|

8

|

97,2

|

87,5

|

18,5

|

143,4

|

320,5

|

123,5

|

344,0

|

7,3

|

|

Прочие

|

380,0

|

—

|

508,5

|

—

|

33,8

|

727,8

|

43,2

|

1510,9

|

1894,0

|

25,4

|

2724,0

|

43,8

|

|

Всего

|

1365,9

|

—

|

2018,6

|

—

|

47,8

|

2557,7

|

26,7

|

6534,3

|

8714,1

|

33,4

|

10334,2

|

18,6

|

|

| Таблица 2 |

| Распределение импорта ГЛС по регионам Украины в I полугодии 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п

|

Регион

|

Объем в денежном выражении

|

Объем в натуральном выражении

|

|

2004 г.

|

2005 г.

|

2006 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

млн грн.

|

№ п/п

|

млн грн.

|

№ п/п

|

D, %

|

млн грн.

|

D, %

|

т

|

т

|

D, %

|

т

|

D, %

|

|

1

|

г. Киев

|

788,2

|

1

|

1089,4

|

1

|

38,2

|

1467,8

|

34,7

|

3602,2

|

4591,1

|

27,5

|

5912,7

|

28,8

|

|

2

|

Днепропетровская обл.

|

163,9

|

2

|

338,4

|

2

|

106,5

|

394,6

|

16,6

|

582,1

|

1109,9

|

90,7

|

1372,2

|

23,6

|

|

3

|

Киевская обл.

|

135,5

|

3

|

216,8

|

3

|

60,1

|

331,6

|

52,9

|

499,3

|

862,2

|

72,7

|

1263,6

|

46,6

|

|

4

|

Донецкая обл.

|

107,9

|

4

|

169,3

|

4

|

56,9

|

199,9

|

18,1

|

321,4

|

570,5

|

77,5

|

602,5

|

5,6

|

|

5

|

Одесская обл.

|

91,9

|

5

|

101,5

|

5

|

10,4

|

56,2

|

-44,7

|

588,1

|

690,2

|

17,4

|

245,7

|

-64,4

|

|

6

|

Харьковская обл.

|

30,5

|

6

|

37,9

|

6

|

24,4

|

42,9

|

13,2

|

408,6

|

405,8

|

-0,7

|

420,5

|

3,6

|

|

7

|

Львовская обл.

|

13,9

|

7

|

14,7

|

8

|

5,7

|

26,1

|

77,0

|

58,5

|

49,2

|

-15,9

|

120,4

|

144,9

|

|

8

|

Тернопольская обл.

|

8,2

|

8

|

16,0

|

7

|

93,6

|

14,9

|

-6,6

|

107,2

|

246,1

|

129,5

|

227,3

|

-7,6

|

|

9

|

Луганская обл.

|

3,9

|

11

|

3,5

|

12

|

-8,6

|

8,4

|

138,1

|

23,7

|

21,3

|

-9,8

|

30,2

|

41,4

|

|

10

|

Житомирская обл.

|

—

|

—

|

1,9

|

14

|

—

|

4,7

|

141,4

|

—

|

27,5

|

—

|

49,2

|

78,8

|

|

Прочие

|

22,0

|

—

|

29,2

|

—

|

31,2

|

10,6

|

-63,4

|

343,2

|

140,3

|

-59,2

|

89,9

|

-35,8

|

|

Всего

|

1365,9

|

—

|

2018,6

|

—

|

47,8

|

2557,7

|

26,7

|

6534,3

|

8714,1

|

33,4

|

10334,2

|

18,6

|

|

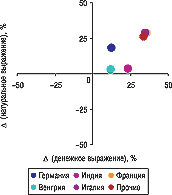

Напомним также, что с начала текущего года отмечается изменение ценовой структуры поставок ГЛС в Украину, вызванное необходимостью приведения структуры предложения в соответствие с таковой спроса. В первую очередь, это отразилось на поставках из Германии. Так, превалирование показателей прироста объемов импорта ГЛС из этой страны в натуральном выражении над таковым в денежном свидетельствует о снижении стоимости 1 весовой единицы (рис. 5). В исследуемый период она снизилась на 4,9%. В это же время прирост объемов поставок из Индии в денежном выражении оказался большим, чем в натуральном, что отразилось на повышении стоимости 1 весовой единицы индийских ГЛС на 18,5%. Отметим также, что по итогам I полугодия 2006 г. в составе топ-10 стран — лидеров по объемам импорта снижение стоимости ввозимых ГЛС зафиксировано также относительно Словении (на 3,2%). А максимальный прирост этого показателя отмечают относительно поставок из России (29,7%). В целом же стоимость 1 весовой единицы импортированных в I полугодии 2006 г. в Украину ГЛС повысилась всего на 6,8%. При этом импортером наиболее дорогостоящей продукции из ряда топ-10 стран по объемам поставок в денежном выражении стали Италия (519,0 грн.) и Франция (376,9 грн.), а наиболее дешевой — Болгария (133,5 грн.) и Индия (143,6 грн.).

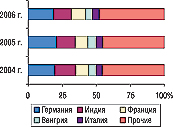

Более половины объемов поставок ГЛС в Украину как в денежном, так и в натуральном выражении по-прежнему осуществляется из пяти стран. При этом доля Германии, Индии и Венгрии в I полугодии 2006 г. относительно аналогичного периода 2005 г. в общей структуре поставок ГЛС в денежном выражении сократилась на 2,4, 0,4, и 0,7% соответственно (рис. 6). А Франции и Италии — увеличилась на 0,7 и 0,3%. Отметим также, что в натуральном выражении доля Индии и Словении уменьшилась на 3,2 и 0,7% соответственно (рис. 7). В целом же удельный вес пяти стран — крупнейших поставщиков в общем объеме импорта ГЛС в денежном выражении составил 52,4%, а в натуральном — 57,1%, сократившись, по сравнению с аналогичным периодом предыдущего года, на 2,5 и 2,7% соответственно, что свидетельствует об увеличении значимости поставок из других стран.

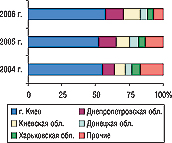

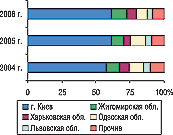

Отметим также, что общее количество стран, поставляющих ГЛС в Украину, постепенно сокращается (с 62 в I полугодии 2004 г. до 59 в I полугодии 2005 г. и 58 в аналогичный период 2006 г.).

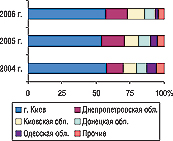

Незначительные изменения в исследуемый период коснулись распределения объемов импорта ГЛС по регионам Украины. Так, первые 6 регионов — лидеров по объемам получения ГЛС сохранили свои позиции. Максимальные объемы поставок, как в денежном, так и в натуральном выражении приходятся на Киев — 1467,8 млн грн. и 5,9 тыс. т соответственно (табл. 2). Следует обратить внимание на тот факт, что прирост объемов поставок в столицу значительно превысил таковой в целом по рынку и составил 34,7% в денежном и 28,8% в натуральном выражении. Кроме того, он охарактеризовался практически такими же величинами, как и в I полугодии 2005 г. относительно аналогичного периода 2004 г., когда увеличение объемов поставок в целом по рынку превалировало над таковым в Киев.

| Рис. 10. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди компаний-поставщиков, с указанием удельного веса (%) в июне 2004–2006 гг.

?

?

|

|

|

|

| Рис. 11. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди компаний-поставщиков с указанием удельного веса (%) в I полугодии 2004–2006 гг.

?

|

|

|

|

| Рис. 12. Помесячная динамика удельного веса топ-5 компаний-импортеров в общем объеме импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в I полугодии 2004–2006 гг. с указанием процента прироста по сравнению с аналогичным периодом предыдущего года |

|

|

|

В составе регионов, занимающих 2–6-е место в рейтинге по объемам импорта, все области сохранили свои позиции. Однако показатели прироста объемов поставок в каждый из них значительно отличаются. Практически в 1,5 раза как в денежном, так и в натуральном выражении увеличился объем ввоза ГЛС в Киевскую область. В результате она смогла укрепить свои позиции и сократить разрыв с Днепропетровской областью, которая занимает 2-е место в данном рейтинге. Важно, что объемы поставок ГЛС в Одесскую область сократились в исследуемый период на 44,7 и 64,4% в денежном и натуральном выражении соответственно. Однако это не отразилось на занимаемой этим регионом позиции. Отметим также, что максимальные показатели прироста объемов поставок в денежном выражении зафиксированы в Житомирскую (141,4%) и Луганскую (138,1%) области, а в натуральном — во Львовскую (144,9%) область. Правда, абсолютные значения объемов поставок ГЛС в эти регионы на фоне общерыночных незначительны. Отметим также, что в десятке регионов — лидеров по объемам ввоза ГЛС получателем наиболее дорогостоящей продукции стала Донецкая область, где стоимость 1 весовой единицы составила 331,7 грн. А импортером наиболее дешевой продукции среди всех регионов в I полугодии 2006 г. стала Тернопольская область, где аналогичный показатель составил всего 65,6 грн. Стоимость 1 весовой единицы импортируемых ГЛС в Киев составила 248,3 грн.

Удельный вес Киева в региональной структуре распределения объемов поставок ГЛС по итогам I полугодия 2006 г. относительно аналогичного периода прошлого года увеличился на 3,4% в денежном и 4,5% в натуральном выражении и составил 57,4 и 57,2% соответственно (рис. 8, 9). Увеличилась также и доля Киевской области (на 2,2 и 2,3%). При этом суммарная доля Днепропетровской, Донецкой и Одесской областей сократилась на 4,7% в денежном выражении (с 30,2 до 25,4%). И только по натуральному показателю отмечается увеличение удельного веса Днепропетровской области (на 0,5%).

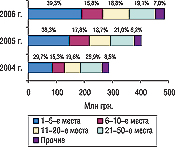

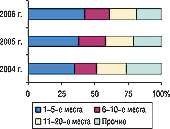

В составе топ-50 компаний — импортеров по объему ввоза ГЛС в денежном выражении зафиксированы некоторые изменения. Так, в итоговом за июнь 2006 г. рейтинге состав первой тройки лидеров остался таким же, как и в аналогичном рейтинге за июнь 2005 г. (табл. 3). Однако в данном случае произошли перестановки позиций, и на первом месте оказалась компания «Оптима-Фарм». В остальном составе рейтинга отмечаются значительные изменения позиций его участников, появление 7 компаний-новичков и 5 компаний, не вошедших в топ-50 по итогам июня 2005 г. При этом удельный вес первой пятерки компаний-импортеров увеличился на 3,0% относительно аналогичного периода предыдущего года и составил 39,3% (рис. 10).

| Таблица 3 |

Топ-50 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в июне 2006 г. (с указанием позиций в июне 2005 и 2004 г.)

? |

|

Название

|

№ п/п

|

|

2006

|

2005

|

2004

|

|

Оптима-Фарм

|

1

|

2

|

1

|

|

Альба Украина

|

2

|

3

|

3

|

|

БаДМ

|

3

|

1

|

2

|

|

Фалби

|

4

|

10

|

6

|

|

Артур-К

|

5

|

9

|

4

|

|

Три-Центральный аптечный склад

|

6

|

14

|

5

|

|

Группа компаний «Аптечный холдинг»

|

7

|

11

|

13

|

|

Медфарком

|

8

|

12

|

18

|

|

Каскад-Медикал

|

9

|

29

|

27

|

|

Людмила-Фарм

|

10

|

32

|

30

|

|

ВВС-ЛТД

|

11

|

5

|

9

|

|

Фармако

|

12

|

20

|

8

|

|

Фра-М

|

13

|

8

|

14

|

|

Сервье-Украина

|

14

|

—

|

—

|

|

Интерфарм

|

15

|

33

|

12

|

|

Дельта Медикел

|

16

|

19

|

15

|

|

Олфа

|

17

|

18

|

29

|

|

Аптека Биокон

|

18

|

27

|

19

|

|

ИНТЕРФАРМ-ВАК

|

19

|

—

|

—

|

|

Ай Эйч Си Си – Украина

|

20

|

13

|

33

|

|

Вента

|

21

|

17

|

37

|

|

Глаксосмиткляйн Хелскер Юкрейн

|

22

|

43

|

47

|

|

Сона-фарм

|

23

|

42

|

—

|

|

Фармвест

|

24

|

7

|

23

|

|

Бизнес Центр Фармация

|

25

|

38

|

32

|

|

Материа Медика – Украина

|

26

|

40

|

53

|

|

Аптечные склады Фарма Киев

|

27

|

39

|

35

|

|

Медфармсервис

|

28

|

16

|

16

|

|

Протек-Фарма

|

29

|

15

|

10

|

|

Триграм Интернешнл ДП

|

30

|

77

|

81

|

|

Митэк

|

31

|

56

|

52

|

|

Апофарм

|

32

|

48

|

71

|

|

Нижфарм-Украина

|

33

|

35

|

61

|

|

Фармакер

|

34

|

—

|

56

|

|

Конарк Интелмед

|

35

|

—

|

—

|

|

Институт патологии

|

36

|

—

|

—

|

|

Аптеки медицинской академии

|

37

|

26

|

—

|

|

Эдельвейс

|

38

|

36

|

34

|

|

Биомединвест

|

39

|

—

|

64

|

|

Виола

|

40

|

57

|

97

|

|

Дарница

|

41

|

4

|

—

|

|

Натурфарм

|

42

|

45

|

93

|

|

Л-Контракт

|

43

|

6

|

7

|

|

Кристал (Одесская обл.)

|

44

|

49

|

43

|

|

Фармасайнс Украина Инк

|

45

|

51

|

49

|

|

Гледфарм

|

46

|

23

|

17

|

|

Рейнбо

|

47

|

22

|

22

|

|

Охмадет

|

48

|

—

|

—

|

|

ЮЛГ

|

49

|

31

|

31

|

|

Коммунальное предприятие «Фармация»

|

50

|

70

|

65

|

|

|

| Таблица 4 |

| Топ-50 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в I полугодии 2006 г. (с указанием позиций в I полугодии 2005 и 2004 г.) |

|

Название

|

№ п/п

|

|

2006

|

2005

|

2004

|

|

Оптима-Фарм

|

1

|

1

|

1

|

|

БаДМ

|

2

|

2

|

3

|

|

Альба Украина

|

3

|

3

|

2

|

|

Артур-К

|

4

|

7

|

5

|

|

ВВС-ЛТД

|

5

|

4

|

6

|

|

Группа компаний «Аптечный холдинг»

|

6

|

5

|

7

|

|

Фалби

|

7

|

10

|

4

|

|

Медфарком

|

8

|

9

|

8

|

|

Фра-М

|

9

|

6

|

13

|

|

Фармако

|

10

|

13

|

9

|

|

Дельта Медикел

|

11

|

15

|

14

|

|

Каскад-Медикал

|

12

|

11

|

11

|

|

Олфа

|

13

|

14

|

17

|

|

Аптека Биокон

|

14

|

17

|

22

|

|

Протек-Фарма

|

15

|

8

|

10

|

|

Сервье-Украина

|

16

|

—

|

—

|

|

Фармвест

|

17

|

12

|

20

|

|

Вента

|

18

|

16

|

24

|

|

Л-Контракт

|

19

|

23

|

27

|

|

Медфармсервис

|

20

|

18

|

19

|

|

Людмила-Фарм

|

21

|

46

|

33

|

|

Нижфарм-Украина

|

22

|

35

|

44

|

|

Сона-фарм

|

23

|

32

|

—

|

|

Аптечные склады Фарма Киев

|

24

|

24

|

31

|

|

Три-Центральный аптечный склад

|

25

|

43

|

32

|

|

Конарк Интелмед

|

26

|

—

|

—

|

|

Бизнес Центр Фармация

|

27

|

57

|

30

|

|

Фармасайнс Украина Инк

|

28

|

31

|

39

|

|

Гледфарм

|

29

|

20

|

15

|

|

Интерфарм

|

30

|

38

|

25

|

|

Ай Эйч Си Си – Украина

|

31

|

22

|

36

|

|

Триграм Интернешнл ДП

|

32

|

62

|

37

|

|

ЮЛГ

|

33

|

29

|

29

|

|

Эдельвейс

|

34

|

30

|

34

|

|

Апофарм

|

35

|

42

|

68

|

|

Рейнбо

|

36

|

21

|

12

|

|

Натурпродукт-Вега

|

37

|

28

|

40

|

|

Материа Медика – Украина

|

38

|

40

|

52

|

|

ИНТЕРФАРМ-ВАК

|

39

|

145

|

—

|

|

Себ-Фармация

|

40

|

36

|

35

|

|

Глаксосмиткляйн Хелскер Юкрейн

|

41

|

59

|

43

|

|

Мегаком

|

42

|

37

|

38

|

|

Митэк

|

43

|

39

|

46

|

|

Натурфарм

|

44

|

45

|

45

|

|

Аптеки медицинской академии

|

45

|

34

|

50

|

|

Осиан трейдинг

|

46

|

19

|

16

|

|

Хмесил

|

47

|

27

|

26

|

|

Старлинг Интернешнл

|

48

|

52

|

63

|

|

Лекхим

|

49

|

—

|

179

|

|

Интерфарма-Киев

|

50

|

44

|

58

|

|

|

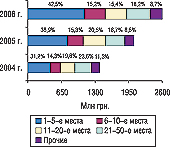

По итогам I полугодия 2006 г., как и в аналогичный период предыдущего года, тройка импортеров, возглавляющая рейтинг компаний по объемам ввоза ГЛС в денежном выражении, не изменилась. Его лидером также выступила «Оптима-Фарм» (табл. 4). А появление 3 компаний-новичков и 5 компаний, не вошедших в топ-50 по итогам I полугодия 2005 г., свидетельствуют о продолжении конкурентной борьбы между дистрибьюторами фармацевтической продукции. Отметим также, что по итогам исследуемого периода объем импорта ГЛС в денежном выражении 5 крупнейших компаний увеличился ни много ни мало на 5,6% по сравнению с аналогичным периодом прошлого года и составил 42,5%. А в руках первой десятки компаний–импортеров оказалось более половины всего объема ввоза ГЛС — 57,7% (рис. 11).

Очевидно, что многие изменения в структуре импорта ГЛС в Украину связаны с деятельностью ведущих компаний в этом сегменте рынка. Причем укрепление их позиции в данном случае указывает на увеличение влияния именно таких компаний на развитие всего рынка. А учитывая прирост удельного веса этих импортеров в общем объеме поставок ГЛС, помесячную динамику и региональную структуру объемов импорта, позволим себе предположить, что весь сегмент импорта ГЛС уже на сегодняшний день формируется во многом под влиянием деятельности нескольких игроков. Так, доля объемов поставок, которую осуществляют всего 5 компаний, уже по итогам исследуемого периода значительно увеличилась по сравнению с аналогичным периодом прошлого года. Причем увеличение этого показателя происходило достаточно равномерно на протяжении нескольких лет (рис. 12). Вероятнее всего, что и в будущем следует ожидать еще большего увеличения доли ведущих компаний в общем объеме импорта. Вопрос только в том, где находится та степень концентрации, которая нужна фармрынку Украины.

ЭКСПОРТ

Общий объем экспорта ГЛС в I полугодии 2006 г. составил 198,2 млн грн. и 6054,6 т, что превысило показатели аналогичного периода прошлого года всего на 3,5 и 0,2% в денежном и натуральном выражении соответственно (рис. 13).

При этом в июне 2006 г. показатели объема экспорта ГЛС оказались одними из лучших с начала текущего года — 39,4 млн грн. за 1135,1 т и незначительно уступили таковым по денежному показателю только за март. К тому же, прирост объемов поставок ГЛС из Украины в этот период относительно июня 2005 г. стал максимальным с начала 2006 г. — 38,9% в денежном и 38,2% в натуральном выражении (рис. 14, 15). Однако стоимость 1 весовой единицы экспортируемых ГЛС практически не изменилась. В июне 2006 г. она увеличилась всего на 0,5% относительно аналогичного периода предыдущего года и составила 34,7 грн. (рис. 16).

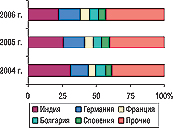

Безусловно, по итогам I полугодия 2006 г. произошли значительные изменения в структуре географии экспорта ГЛС. В первую очередь, обращает на себя внимание тот факт, что впервые за последние четыре года по итогам I полугодия рейтинг крупнейших стран — получателей украинских ГЛС в денежном и натуральном выражении возглавила Беларусь (табл. 5). Объем поставок в эту страну составил 40,4 млн грн. и 1687,5 т соответственно. При этом показатели прироста объемов экспорта в эту страну оказались одними из минимальных — всего 7,1% в денежном и 9,1% в натуральном выражении (рис. 17).

| Таблица 5 |

| География экспорта ГЛС в I полугодии 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п

|

Страна

|

Объем в денежном выражении

|

Объем в натуральном выражении

|

|

2004 г.

|

2005 г.

|

2006 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

млн грн.

|

№ п/п

|

млн грн.

|

№ п/п

|

D, %

|

млн грн.

|

D, %

|

т

|

т

|

D, %

|

т

|

D, %

|

|

1

|

Беларусь

|

25,0

|

2

|

37,8

|

2

|

50,8

|

40,4

|

7,1

|

991,2

|

1547,4

|

56,1

|

1687,5

|

9,1

|

|

2

|

Россия

|

37,4

|

1

|

52,0

|

1

|

38,9

|

39,4

|

-24,2

|

1527,5

|

1977,0

|

29,4

|

1168,5

|

-40,9

|

|

3

|

Узбекистан

|

11,8

|

4

|

19,8

|

3

|

67,6

|

28,4

|

43,6

|

295,9

|

559,1

|

89,0

|

842,7

|

50,7

|

|

4

|

Казахстан

|

8,8

|

6

|

14,1

|

5

|

60,0

|

22,8

|

61,6

|

224,5

|

379,7

|

69,1

|

552,3

|

45,5

|

|

5

|

Молдова

|

13,6

|

3

|

14,1

|

6

|

3,5

|

17,5

|

24,4

|

500,3

|

563,3

|

12,6

|

620,2

|

10,1

|

|

6

|

Грузия

|

9,6

|

5

|

13,5

|

7

|

40,3

|

13,5

|

0,1

|

150,1

|

259,7

|

73,0

|

248,6

|

-4,3

|

|

7

|

Азербайджан

|

7,9

|

7

|

8,1

|

8

|

2,4

|

11,2

|

38,8

|

316,9

|

295,6

|

-6,7

|

349,8

|

18,3

|

|

8

|

Латвия

|

3,6

|

11

|

1,5

|

12

|

-57,9

|

4,2

|

182,0

|

191,0

|

28,4

|

-85,1

|

80,5

|

183,1

|

|

9

|

Туркменистан

|

4,4

|

8

|

16,1

|

4

|

269,8

|

4,2

|

-73,9

|

78,3

|

164,3

|

110,0

|

83,0

|

-49,5

|

|

10

|

Армения

|

3,6

|

10

|

3,3

|

10

|

-8,9

|

3,6

|

8,5

|

41,5

|

52,0

|

25,4

|

72,8

|

40,0

|

|

Прочие

|

11,3

|

—

|

11,3

|

—

|

1,1

|

13,0

|

13,4

|

195,3

|

213,7

|

9,2

|

348,7

|

63,2

|

|

Всего

|

137,0

|

—

|

191,6

|

—

|

39,9

|

198,2

|

3,5

|

4512,5

|

6040,2

|

33,9

|

6054,6

|

0,2

|

|

Следует отметить, что объемы поставок в Россию, которая традиционно являлась лидером по объемам получения украинской фармацевтической продукции, в I полугодии 2006 г. сократились на четверть в денежном и практически в 1,5 раза в натуральном выражении по сравнению с аналогичным периодом прошлого года и составили всего 39,4 млн грн. за 1168,5 т. Причем уменьшение объемов поставок в эту страну отмечалось практически на протяжении всего исследуемого периода. В результате она заняла 2-ю позицию в данном рейтинге.

Высокие показатели прироста объемов поставок в денежном и натуральном выражении в Латвию, Казахстан и Узбекистан свидетельствуют об усилении значимости внешнеэкономических отношений с этими странами для украинских производителей. В результате таких изменений Латвия переместилась с 12-го места в рейтинге стран по объемам экспорта ГЛС за I полугодие 2005 г. на 8 позицию в исследуемый период, Казахстан повысил свой рейтинг еще на 1 позицию и занял 4-е место, а Узбекистан утвердил свое положение на 3-й позиции.

Максимальное уменьшение объемов поставок ГЛС как в денежном, так и в натуральном выражении, было зафиксировано в Туркменистан (73,9 и 49,5% соответственно), что обусловило его перемещение с 4-й позиции в рейтинге за аналогичный период 2005 г. на 9-ю в исследуемый период.

| Рис. 13. Объем экспорта ГЛС в денежном и натуральном выражении по итогам I полугодия 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

Рис. 14. Динамика объема экспорта ГЛС в денежном выражении в январе–июне 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

? |

|

|

|

| Рис. 15. Динамика объема экспорта ГЛС в натуральном выражении в январе–июне 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 16. Динамика стоимости 1 весовой единицы экспортируемых ГЛС в январе–июне 2004, 2005 и 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

?

?

?

|

|

|

|

| Рис. 17. Прирост/убыль объема экспорта в денежном и натуральном выражении из топ-5 стран — получателей ГЛС по объему экспорта в денежном выражении в июне 2006 г. по сравнению с I полугодием 2005 г. |

|

|

|

| Рис. 18. Удельный вес стран — крупнейших получателей ГЛС украинского производства в общем объеме экспорта ГЛС в денежном выражении в I полугодии 2004–2006 гг.

?

?

?

?

|

|

|

|

| Рис. 19. Удельный вес стран — крупнейших получателей ГЛС украинского производства в общем объеме экспорта ГЛС в натуральном выражении в I полугодии 2004–2006 гг. |

|

|

|

| Рис. 20. Удельный вес некоторых областей Украины в общем объеме экспорта ГЛС в денежном выражении в I полугодии 2004–2006 гг. |

|

|

|

| Рис. 21. Удельный вес некоторых областей Украины в общем объеме экспорта ГЛС в натуральном выражении в I полугодии 2004–2006 гг. |

|

|

|

Отметим также, что именно Беларусь в числе топ-10 стран по объемам экспорта украинских ГЛС в исследуемый период стала получателем наиболее дешевой продукции среди всех стран: стоимость 1 весовой единицы поставляемых в эту страну ГЛС из Украины составила 23 грн. 96 коп. А получателем наиболее дорогостоящих ГЛС из ряда топ-10 стран стала Грузия, где аналогичный показатель составил 54 грн. 28 коп.

Изменения в структуре экспорта ГЛС в исследуемый период соответствующим образом отразились на перераспределении удельного веса стран — получателей украинской продукции (рис. 18, 19). Так, доля Беларуси по итогам I полугодия 2006 г. увеличилась в денежном и натуральном выражении на 0,7 и 2,3%, составив в общем объеме экспорта ГЛС 20,4 и 27,9% соответственно. Суммарный удельный вес Узбекистана, Казахстана и Молдовы увеличился на 9,6% в денежном и 8,4% в натуральном выражении и составил 34,7 и 33,3% соответственно. Следует отметить, что доля поставок ГЛС украинского производства в Россию сократилась с 27,1 до 19,9% в денежном и с 32,7 до 19,3% в натуральном выражении. Причем такие изменения свидетельствуют о существенной корректировке партнерских отношений отечественных производителей фармацевтической продукции с российскими компаниями.

По итогам I полугодия 2006 г. сократились объемы поставок из Киева: на 3,1% в денежном и 0,3% в натуральном выражении (табл. 6). Однако столица остается лидером по объемам экспорта ГЛС, который в исследуемый период составил 121,1 млн грн. за 3,7 тыс. т. При этом удельный вес Киева в региональной структуре распределения объемов экспорта уменьшился на 4,1% в денежном и 0,3% в натуральном выражении и составил 61,1 и 60,9% соответственно (рис. 20, 21). Однако это не позволяет делать выводы о том, что Киев утрачивает доминирующее положение в сегменте экспорта украинских ГЛС, учитывая его нестабильность в целом.

Максимальный прирост объемов экспорта ГЛС из числа топ-10 регионов по объемам поставок в денежном выражении зафиксирован из Днепропетровской области — 93,4%, тогда как по натуральному показателю здесь была отмечена убыль таковых на 39,7%. Следует отметить также высокую дифференциацию приростов объемов экспорта ГЛС в денежном и натуральном выражении из Львовской, Черкасской и Киевской областей, что свидетельствует о кардинальных изменениях структуры экспорта из этих регионов в исследуемый период по сравнению с аналогичным периодом прошлого года.

В рейтинге компаний — экспортеров ГЛС по объему поставок в денежном выражении в июне 2006 г. лидером стала корпорация «Артериум», которая в аналогичный период предыдущего года была еще на 4-й позиции. В целом же состав данного рейтинга обновился более чем на 30%: здесь появилось 8 новых участников и 3 компании, не вошедшие в рейтинг за аналогичный период предыдущего года (табл. 7).

В топ-листе компаний по объемам экспорта ГЛС за I полугодие 2006 г. свое первенство сохранил «Фармак» (табл. 8). Следует отметить также появление 4 новых участников и 5 компаний, не вошедших в состав рейтинга в аналогичный период годом ранее. Кроме этого, зафиксированы значительные перемещения компаний с одной позиции на другую. В целом же удельный вес первой пятерки компаний в общем объеме экспорта ГЛС в денежном выражении по итогам I полугодия 2006 г. увеличился на 4,3% и составил 42,5% (рис. 22).

| Таблица 6 |

| Распределение экспорта ГЛС по регионам Украины в I полугодии 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п

|

Регион

|

Объем в денежном выражении

|

Объем в натуральном выражении

|

|

2004 г.

|

2005 г.

|

2006 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

млн грн.

|

№ п/п

|

млн грн.

|

№ п/п

|

D, %

|

млн грн.

|

D, %

|

т

|

т

|

D, %

|

т

|

D, %

|

|

1

|

г. Киев

|

83,3

|

1

|

125,0

|

1

|

50,0

|

121,1

|

-3,1

|

2600,6

|

3699,6

|

42,3

|

3689,5

|

-0,3

|

|

2

|

Харьковская обл.

|

18,1

|

2

|

21,8

|

2

|

20,7

|

27,5

|

25,7

|

320,5

|

325,3

|

1,5

|

446,2

|

37,2

|

|

3

|

Одесская обл.

|

10,5

|

3

|

15,4

|

3

|

46,0

|

12,1

|

-21,2

|

464,5

|

656,4

|

41,3

|

444,4

|

-32,3

|

|

4

|

Львовская обл.

|

6,1

|

4

|

7,2

|

4

|

18,5

|

8,9

|

23,7

|

231,1

|

240,2

|

3,9

|

235,7

|

-1,9

|

|

5

|

Луганская обл.

|

3,4

|

7

|

4,8

|

5

|

43,2

|

7,7

|

58,7

|

110,3

|

131,4

|

19,1

|

235,3

|

79,1

|

|

6

|

Житомирская обл.

|

2,6

|

8

|

3,7

|

6

|

41,6

|

6,0

|

62,1

|

425,8

|

542,1

|

27,3

|

706,1

|

30,2

|

|

7

|

Днепропетровская обл.

|

0,7

|

11

|

1,7

|

11

|

155,9

|

3,3

|

93,4

|

45,8

|

125,4

|

173,7

|

75,7

|

-39,7

|

|

8

|

Черкасская обл.

|

3,4

|

6

|

3,3

|

7

|

-2,2

|

3,0

|

-9,5

|

86,8

|

72,0

|

-17,1

|

37,4

|

-48,1

|

|

9

|

Киевская обл.

|

1,7

|

9

|

1,9

|

9

|

14

|

2,9

|

50,7

|

44,2

|

24,0

|

-46

|

23,6

|

-1,5

|

|

10

|

Полтавская обл.

|

0,6

|

12

|

1,8

|

10

|

214,8

|

2,8

|

58,1

|

17,9

|

77,7

|

335,0

|

102,8

|

32,3

|

|

Прочие

|

6,6

|

—

|

5,0

|

—

|

-25,6

|

2,9

|

-40,8

|

165,0

|

146,1

|

-11,5

|

57,9

|

-60,4

|

|

Всего

|

137,0

|

—

|

191,6

|

—

|

39,9

|

198,2

|

3,5

|

4512,5

|

6040,2

|

33,9

|

6054,6

|

0,2

|

|

| Таблица 7 |

| Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в июне 2006 г. (с указанием позиций в июне 2005 и 2004 г.) |

|

Название

|

№ п/п

|

|

2006

|

2005

|

2004

|

|

Артериум

|

1

|

4

|

—

|

|

Фармак

|

2

|

1

|

1

|

|

Дарница

|

3

|

3

|

23

|

|

Медео

|

4

|

10

|

11

|

|

Биостимулятор

|

5

|

2

|

2

|

|

Здоровье

|

6

|

12

|

4

|

|

Юнифарма

|

7

|

—

|

—

|

|

Луганский ХФЗ

|

8

|

6

|

10

|

|

Топфарм

|

9

|

21

|

22

|

|

Здоровье народу

|

10

|

13

|

13

|

|

Алатон

|

11

|

—

|

—

|

|

Львовдиалик

|

12

|

15

|

12

|

|

Ян

|

13

|

22

|

8

|

|

Сигмафарм

|

14

|

20

|

44

|

|

Борщаговский ХФЗ

|

15

|

9

|

15

|

|

Оберон

|

16

|

—

|

—

|

|

Медеофарм

|

17

|

—

|

—

|

|

Укрфармэкспорт

|

18

|

14

|

17

|

|

Лекхим

|

19

|

7

|

3

|

|

Галафарм

|

20

|

35

|

37

|

|

Житомирская ФФ

|

21

|

49

|

29

|

|

Лубныфарм

|

22

|

34

|

33

|

|

Киевский витаминный завод

|

23

|

11

|

6

|

|

Интерфарма-Киев

|

24

|

25

|

28

|

|

ИнтерХим

|

25

|

—

|

—

|

|

Микрохим

|

26

|

—

|

—

|

|

ДЗ ГНЦЛС ГАК «Укрмедпром»

|

27

|

24

|

26

|

|

Биофарма

|

28

|

23

|

—

|

|

Медфарком

|

29

|

—

|

—

|

|

Геолек-Фарм

|

30

|

—

|

—

|

|

|

| Таблица 8 |

| Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в I полугодии 2006 г. (с указанием позиций в I полугодии 2005 и 2004 гг.) |

|

Название

|

№ п/п

|

|

2006

|

2005

|

2004

|

|

Фармак

|

1

|

1

|

1

|

|

Артериум

|

2

|

2

|

—

|

|

Дарница

|

3

|

4

|

11

|

|

Биостимулятор

|

4

|

3

|

2

|

|

Здоровье

|

5

|

5

|

5

|

|

Юнифарма

|

6

|

—

|

—

|

|

Борщаговский ХФЗ

|

7

|

8

|

9

|

|

Луганский ХФЗ

|

8

|

13

|

15

|

|

Медео

|

9

|

11

|

12

|

|

Ян

|

10

|

17

|

16

|

|

Здоровье народу

|

11

|

14

|

7

|

|

Топфарм

|

12

|

23

|

24

|

|

Лекхим

|

13

|

10

|

10

|

|

Киевский витаминный завод

|

14

|

7

|

3

|

|

Львовдиалик

|

15

|

16

|

17

|

|

Юрия-фарм

|

16

|

26

|

50

|

|

Алатон

|

17

|

22

|

8

|

|

Укрфармэкспорт

|

18

|

18

|

21

|

|

ДЗ ГНЦЛС

|

19

|

—

|

—

|

|

Концерн Стирол

|

20

|

15

|

19

|

|

Лубныфарм

|

21

|

25

|

44

|

|

Житомирская ФФ

|

22

|

33

|

40

|

|

Сигмафарм

|

23

|

35

|

53

|

|

Галафарм

|

24

|

34

|

45

|

|

Медеофарм

|

25

|

—

|

—

|

|

Интерфарма-Киев

|

26

|

21

|

27

|

|

Витамины

|

27

|

24

|

20

|

|

Технолог

|

28

|

32

|

32

|

|

Кардио Фарм

|

29

|

—

|

—

|

|

Оберон

|

30

|

65

|

—

|

|

|

ПРОИЗВОДСТВО

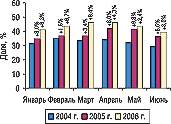

Общий объем фармацевтического производства в Украине по итогам I полугодия 2006 г. составил 1672,9 млн грн., что на 17,5% превысило показатели аналогичного периода 2005 г. При этом объем производства фармацевтической продукции в июне 2006 г. составил 284,2 млн грн., превысив показатели аналогичного периода предыдущего года на 24,7% (рис. 23). Следует отметить, что это максимальный показатель прироста с начала текущего года.

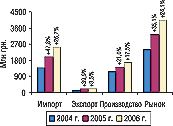

В целом объем фармацевтического рынка в ценах производителя, рассчитанный по формуле «импорт – экспорт + производство», в I полугодии 2006 г. составил чуть более 4,0 млрд грн., что превышает показатели аналогичного периода 2005 г. на 24,1% (рис. 24).

| Рис. 22. Распределение объема экспорта ГЛС в денежном выражении по группам 3004 ТН ВЭД среди компаний-поставщиков в I полугодии 2004–2006 гг.

?

|

|

|

|

| Рис. 23. Динамика объема производства в денежном выражении в январе–июне 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом |

|

|

|

Рис. 24. Объем импорта, экспорта, производства и рынка в целом в I полугодии 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

? |

|

|

|

ИТОГИ

Для фармацевтического рынка Украины I полугодие 2006 г. не стало новым этапом в истории его развития. Поэтому все изменения, произошедшие здесь на протяжении первых 6 мес текущего года с полным правом можно считать закономерным продолжением тенденций, намеченных в прошлом году. Тем более, что высказанные ранее предположения относительно его дальнейшего развития пока что в полной мере оправдываются. И с какой бы точки отсчета мы не начинали анализировать рынок, мы снова и снова будем слышать отголоски тех событий, которыми была насыщена жизнь отечественного фармрынка в 2005 г.

Так, по итогам I полугодия 2006 г. было отмечено немалое увеличение объемов импорта ГЛС. Учитывая, что с 1 августа прошлого года была отменена таможенная пошлина на ввоз фармацевтической продукции, фактический прирост объемов импорта по итогам исследуемого периода оказался ниже реального. При этом следует учитывать, что небывалые показатели прироста объемов ввоза ГЛС, зафиксированные в аналогичном периоде 2005 г., частично аккумулировали полученные данные. И несмотря на то, что импортеры несколько сбавили темпы увеличения поставок фармацевтической продукции, остается открытым вопрос: будут ли реализованы те запасы товаров, которые вышли на рынок без ущерба для оптовых операторов.

Плавное увеличение доли объемов импорта в руках ведущих дистрибьюторов как следствие консолидационных процессов, охвативших фармацевтический рынок Украины образца 2005 г., свидетельствует о некотором снижении борьбы за первенство. Тройка лидеров рынка уже определена и укрепляет свои позиции. Остальные все еще продолжают отвоевывать свое место под солнцем. Правда, их количество по сравнению с I полугодием 2006 г. несколько уменьшилось.

Консолидационные процессы отражены и в изменениях региональной структуры поставок как в сегменте импорта, так и экспорта. В результате увеличивается доля, а значит, и влияние Киева на фармацевтическом рынке. При этом география импорта подверглась незначительным изменениям. Ведь налаженные отношения с производителями сейчас играют одну из основных ролей в жизни импортеров.

Зато в сегменте экспорта, который в целом не отличается своим постоянством, невозможно оставить без внимания смену лидера среди стран — крупнейших получателей украинских ГЛС. При этом очевидно, что усилия отечественных производителей направлены в основном на удовлетворение потребностей внутреннего рынка. И каких-либо положительных изменений в структуре экспорта ГЛС из Украины не стоит ожидать до того момента, пока спрос на украинские препараты не будет удовлетворен в полной мере, а необходимые для этого производственные мощности отечественных компаний не окажутся выше. Однако уже сегодня стабильные темпы прироста объемов производства на протяжении первых 6 мес текущего года с полным правом можно считать достижением отечественной фарминдустрии. n

Екатерина Кармалита, Оксана Сергиенко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим