|

Отметим, что при анализе исследуемого периода произведены некоторые изменения методологии исследования. Традиционно при проведении анализа использовались сведения по импортным и экспортным поставкам групп 3001 – 3004 ТН ВЭД. При этом учитывались данные только по ГЛС (ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены). Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». В качестве данных о поставках по эксклюзивным контрактам приняты сведения об импорте ГЛС, осуществленном на протяжении 12 мес и более 2 раз только одним дистрибьютором. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

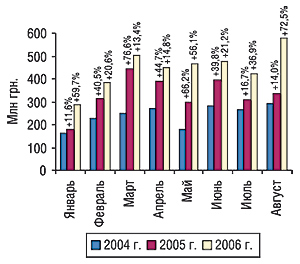

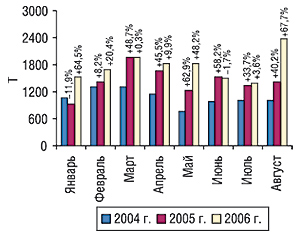

Общий объем импорта ГЛС в августе 2006 г. составил 575, 7 млн грн. в денежном и 2382,5 т в натуральном выражении (рис. 1, 2). Для отечественного фармрынка в ценах производителя в разрезе помесячной динамики объемов ввоза ГЛС с начала текущего года такие показатели стали максимальным. Причем в исследуемый период объем импорта ГЛС увеличился по денежному показателю на 72,5%, а по натуральному — на 67,7% относительно аналогичного периода прошлого года. С начала 2006 г. — это максимальные показатели прироста объемов ввоза ГЛС. Отметим также, что суммарный объем импорта ГЛС по итогам первых 8 мес. 2006 г. увеличился на 33,6% в денежном и 22,9% в натуральном выражении относительно аналогичного периода прошлого года.

|

|

Как вы, наверное, помните, в марте 2005 г. импортеры ГЛС ввезли внушительный объем продукции. И как показал прошлогодний опыт, такие события в последствии обернулись ужесточением конкурентной борьбы между дистрибьюторами. Закон конкуренции в данном случае сводится к увеличению доли рынка. Для того чтобы достичь этой цели, необходимо постепенно увеличивать товарооборот компании. Условия современного рынка делают это возможным за счет уменьшения дистрибьюторской маржи. Тогда какие средства вкладывать в развитие бизнеса ! Известно, что некоторым компаниям с момента начала так называемой структуризации рынка, которым по праву можно считать 2005 г., удалось привлечь внешние инвестиции. Кредитуют импортеров и зарубежные производители, которые, к слову сказать, тоже заинтересованы в увеличении объемов продаж препаратов в нашей стране. Однако любые кредиты необходимо погашать. Выходит, что увеличивать свою долю в этом сегменте рынка могут только кредитоспособные предприятия. Некредитоспособные — стремительно теряют долю или покидают рынок.

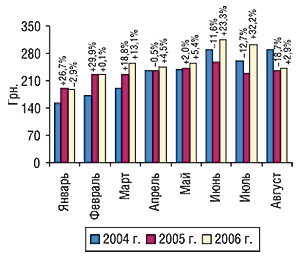

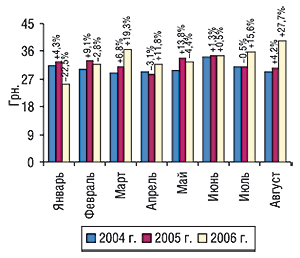

По итогам исследуемого периода стоимость 1 весовой единицы ввозимых ГЛС увеличилась всего на 2,9% относительно аналогичного периода прошлого года (рис. 3). Интересно, что на протяжении нескольких предыдущих месяцев этот показатель был значительно выше.

Знаковым событием многих изменений на фармрынке за последний год стала отмена таможенной пошлины на импорт ГЛС с 1 августа 2005 г. Поэтому реальное изменение стоимости 1 весовой единицы импортируемых ГЛС с августа прошлого года по июль текущего следовало рассматривать в сторону увеличения. Анализ этого показателя за предыдущие периоды позволяет установить, что на рынке появилось довольно большое количество дорогостоящих препаратов. Сегодня мы уже можем говорить о реальном изменении стоимости 1 весовой единицы ГЛС. И, как ни парадоксально, в августе 2006 г. она осталась практически на том же уровне, что и в августе 2005 г. Обратите внимание на тот факт, что средневзвешенная розничная стоимость 1 упаковки ЛС зарубежного производства на протяжении достаточно долгого времени повышается незначительно. Прирост этого показателя в целом по рынку в основном обеспечивался за счет повышения спроса на более дорогостоящие препараты и средневзвешенной стоимости 1 упаковки отечественных ЛС. Импортеры старались привести структуру предложения к таковой спроса, насыщая рынок более дорогостоящими препаратами зарубежного производства, снижали торговую наценку на такие товары с целью сохранения или даже завоевания доли рынка. И, по-видимому, уже сейчас мы можем начинать говорить о том, что компании-импортеры максимально приблизились к достижению поставленной цели. Но все еще не достигли ее.

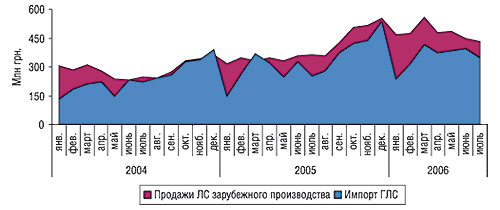

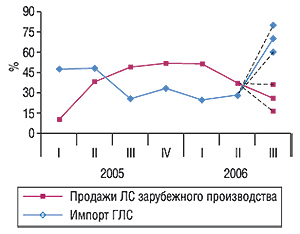

Для большего понимания событий, происходящих на фармацевтическом рынке Украины, мы сравнили импорт ГЛС с розничными продажами зарубежных ЛС за январь 2004 г. – июль 2006 г. (рис. 4). При проведении анализа из общего объема ввоза ГЛС в денежном выражении было исключено 17% — приблизительно столько составляет доля отгрузок товаров зарубежного производства в госпитальный сегмент (см. «Еженедельник АПТЕКА» № 24 (545) от 26 июня 2006 г.). Необходимо также учитывать, что объемы продаж ЛС включают оптовую и розничную торговую наценку, которая по экспертным оценкам в сумме составляет порядка 28–35% от стоимости товара.

|

|

Обратите внимание, что в период с начала II кв. 2004 г. до конца 2005 г. в рынке происходило накопление товарных остатков. При этом многими компаниями при формировании товарных запасов не учитываются реальные объемы потребления препаратов. И только с I кв. 2006 г. объем товара в каналах распределения начал уменьшаться, а показатели прироста объемов продаж зарубежных ЛС стабильно превалировали над таковыми импорта. Очевидно, что такой подход к управлению закупками привел к дефектуре по отдельным позициям препаратов. Скорее всего тех, которые пользуются высоким спросом. Логично, что в преддверии сезонного повышения спроса на препараты группы cough&cold многие компании решили восполнить товарные запасы таких ЛС. Это в некоторой степени объясняет существенное увеличение объемов импорта ГЛС в исследуемый период относительно аналогичного периода прошлого года.

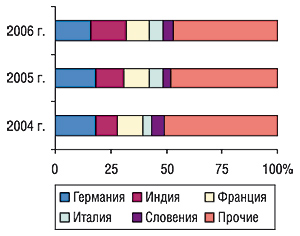

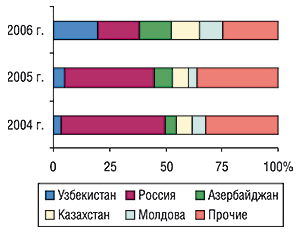

Увеличение объемов поставок ГЛС в исследуемый период произошло практически из всех стран-импортеров. Первое место по объемам импорта ГЛС в Украину в денежном выражении, как и в аналогичный период 2005 и 2004 гг., заняла Германия (табл. 1). Вторую позицию данного рейтинга стабильно занимает Индия, объемы поставок из которой в денежном выражении уже практически сравнялись, а в натуральном — вдвое превышают таковые из Германии. Причем объемы поставок из этой страны в исследуемый период увеличилась практически вдвое относительно аналогичного периода прошлого года. Показатели прироста в данном случае значительно превышают таковые в целом по рынку. Отметим, что максимальное увеличение объемов поставок ГЛС по итогам августа 2006 г. в числе топ-10 стран-импортеров зафиксировано относительно Словении (122,2% в денежном и 123,2% в натуральном выражении). Объем импорта из этой страны составил 26,6 млн грн. за 95,7 т продукции. В результате Словения переместилась в составе данного рейтинга с 8-й позиции в августе 2005 г. на 5-ю в исследуемый период.

Таблица 1

География импорта ГЛС в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 52,7 | 1 | 60,4 | 1 | 14,7 | 93,2 | 54,3 | 151,8 | 181,3 | 19,4 | 324,8 | 79,2 |

| 2 | Индия | 29,9 | 3 | 42,3 | 2 | 41,6 | 91,6 | 116,6 | 216,3 | 364,4 | 68,4 | 698,2 | 91,6 |

| 3 | Франция | 32,4 | 2 | 39,1 | 3 | 20,8 | 58,1 | 48,4 | 97,1 | 125,4 | 29,3 | 185,0 | 47,5 |

| 4 | Италия | 12,5 | 8 | 19,9 | 4 | 59,7 | 36,2 | 81,9 | 13,3 | 29,4 | 121,4 | 60,5 | 105,8 |

| 5 | Словения | 16,1 | 6 | 12,0 | 8 | -25,4 | 26,6 | 122,2 | 55,7 | 42,9 | -23,1 | 95,7 | 123,2 |

| 6 | США | 6,9 | 15 | 12,2 | 7 | 77,0 | 25,4 | 108,3 | 29,5 | 61,6 | 108,8 | 120,7 | 95,9 |

| 7 | Венгрия | 18,4 | 4 | 19,6 | 5 | 6,3 | 22,9 | 17,0 | 58,0 | 58,8 | 1,4 | 56,6 | -3,7 |

| 8 | Болгария | 6,8 | 16 | 10,0 | 12 | 47,1 | 20,4 | 104,0 | 79,6 | 93,5 | 17,5 | 136,8 | 46,3 |

| 9 | Австрия | 10,2 | 10 | 11,0 | 11 | 8,6 | 17,1 | 55,0 | 34,5 | 33,3 | -3,6 | 35,0 | 5,2 |

| 10 | Россия | 10,1 | 11 | 11,7 | 10 | 16,4 | 16,9 | 44,0 | 47,3 | 66,8 | 41,4 | 74,5 | 11,5 |

| Прочие | 96,8 | — | 95,4 | — | -1,5 | 167,3 | 75,2 | 230,4 | 363,5 | 57,8 | 594,7 | 63,6 | |

| Всего | 292,8 | — | 333,6 | — | 14,0 | 575,7 | 72,5 | 1013,5 | 1420,9 | 40,2 | 2382,5 | 67,7 | |

Можно ли говорить о скорой смене лидера рынка? Показатели прироста объемов импорта ГЛС из Индии в денежном и натуральном выражении стабильно превышают таковые относительно поставок из Германии. Если в августе 2006 г. объемы ввоза ГЛС в денежном выражении из Индии уже практически сравнялись с таковыми из Германии, то не исключено, что при сохранении заданных темпов доля индийской продукции через какое-то время окажется определяющей. Потребитель готов тратить больше средств на покупку препаратов. Вопрос только в качестве таких ЛС и структуре их предложения. Выходит, индийские производители смогли быстрее адаптироваться к условиям работы на украинском фармацевтическом рынке и предложить отечественным потребителям по доступной цене необходимые препараты, которых нет в портфеле отечественных производителей.

Увеличение объемов поставок сопровождалось незначительными изменениями стоимости 1 весовой единицы ввозимых товаров. Так, превалирование показателей прироста объемов поставок в денежном выражении над таковыми в натуральном относительно Индии и Франции свидетельствует об увеличении стоимости 1 весовой единицы ввозимых из этих стран ГЛС, которое составило 13,0 и 0,7% соответственно. Стоимость 1 весовой единицы импортированных из Германии, Италии и Словении ГЛС в августе 2006 г. уменьшилась относительно августа 2005 г. на 13,9; 11,6 и 0,4% соответственно.

Практически в каждом исследовании фармрынка в ценах производителя с начала 2006 г. нами отмечалась тенденция снижения стоимости 1 весовой единицы ГЛС, возимых из стран — традиционных поставщиков относительно дорогостоящей продукции, и повышение этого показателя относительно импорта из стран — поставщиков недорогих товаров. Аналогичные изменения зафиксированы и по итогам исследуемого периода. Обратите внимание на тот артефакт, что в июле 2006 г. было зафиксировано значительное повышение стоимости 1 весовой единицы ввезенных из Индии ГЛС до 342 грн. (см. «Еженедельник АПТЕКА» №37 (558) от 25 сентября 2006 г.). Уже по итогам исследуемого периода стоимость импортированных из этой страны препаратов, как и предполагалось, значительно снизилась и составила всего 131 грн. за килограмм.

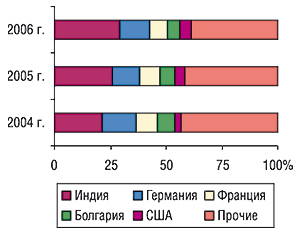

Такие изменения отразились на перераспределении удельного веса стран — лидеров по поставкам ГЛС. В августе 2006 г. доля Германии в общем объеме поставок в денежном выражении уменьшилась на 1,9%, Франции — на 1,6%, стран, не вошедших в топ-5, — на 1,0% (рис. 5). По натуральному показателю отмечается незначительное уменьшение доли Франции и Болгарии (на 1,1 и 0,8% соответственно, рис. 6).

Увеличение доли Индии в общем объеме поставок ГЛС в Украину свидетельствует о высоком уровне спроса на такие препараты. Но и об их качестве сложены легенды. Отметим, что увеличение объемов продаж этих ЛС неоднозначно говорит в пользу повышения качественного уровня жизни населения нашей страны. Тем не менее, индийское производство развивается. Сегодня — это один из наиболее интересных рынков для расширения деятельности транснациональных корпораций. Со временем эта продукция может стать лидером по объемам продаж зарубежных препаратов в Украине.

|

|

Лидером среди регионов — получателей зарубежных ГЛС в августе 2006 г. остался Киев (табл. 2). Объем поставок в столицу увеличился на 82,3 в денежном и 78,5% в натуральном выражении. В результате удельный вес этого региона в общем объеме поставок ГЛС составил 58,3 и 56,9% соответственно. Практически в 3 раза увеличился объем импорта ГЛС в Киевскую область, что позволило ей подняться с 4-й позиции в рейтинге по объемам ввоза ГЛС за август 2004 и 2005 гг. на 2-ю в исследуемый период. В результате Днепропетровская и Донецкая области заняли соответственно 3-е и 4-е место этого рейтинга. Уменьшение объемов поставок в денежном выражении отмечено в Одесскую, Тернопольскую и Запорожскую, а в натуральном — в Донецкую, Харьковскую, Тернопольскую и Запорожскую области.

Таблица 2

Распределение импорта ГЛС по регионам Украины в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 184,2 | 1 | 184,0 | 1 | -0,1 | 335,5 | 82,3 | 590,2 | 759,2 | 28,6 | 1355,2 | 78,5 |

| 2 | Киевская обл. | 18,1 | 4 | 29,0 | 4 | 60,5 | 86,1 | 196,5 | 69,0 | 117,1 | 69,8 | 338,4 | 188,8 |

| 3 | Днепропетровская обл. | 36,0 | 2 | 54,5 | 2 | 51,3 | 78,3 | 43,7 | 117,6 | 194,5 | 65,4 | 210,7 | 8,3 |

| 4 | Донецкая обл. | 23,6 | 3 | 29,1 | 3 | 23,5 | 41,8 | 43,7 | 70,6 | 104,0 | 47,3 | 103,8 | -0,2 |

| 5 | Одесская обл. | 13,8 | 5 | 24,0 | 5 | 74,1 | 20,6 | -14,1 | 95,7 | 132,5 | 38,5 | 264,5 | 99,6 |

| 6 | Харьковская обл. | 3,6 | 8 | 5,0 | 6 | 39,1 | 6,7 | 34,3 | 37,1 | 60,9 | 64,1 | 57,6 | -5,5 |

| 7 | Львовская обл. | 3,8 | 7 | 0,6 | 10 | -85,1 | 2,3 | 307,4 | 10,4 | 1,9 | -82,0 | 7,6 | 307,9 |

| 8 | Тернопольская обл. | 0,8 | 9 | 2,8 | 7 | 245,7 | 1,4 | -50,5 | 10,3 | 22,0 | 114,7 | 21,2 | -3,8 |

| 9 | Житомирская обл. | — | — | 0,1 | 16 | — | 1,3 | 1235,7 | — | 1,4 | — | 18,6 | 1239,3 |

| 10 | Запорожская обл. | 0,7 | 10 | 2,5 | 8 | 234,9 | 1,1 | -55,6 | 7,0 | 19,5 | 179,6 | 3,2 | -83,5 |

| Прочие | 8,1 | — | 2,1 | — | -72,6 | 0,6 | -71,5 | 5,6 | 7,9 | 40,4 | 1,7 | -77,8 | |

| Всего | 292,7 | — | 333,7 | — | 14,0 | 575,7 | 72,5 | 1013,5 | 1420,9 | 40,2 | 2382,5 | 67,7 | |

Практически все изменения региональной структуры распределения импорта ГЛС связаны с активизацией деятельности операторов рынка в том или ином регионе. Сегодня многие из них зарегистрированы в Киеве и Киевской области, откуда эффективно управляют бизнесом — это в значительной степени объясняет успех таких регионов.

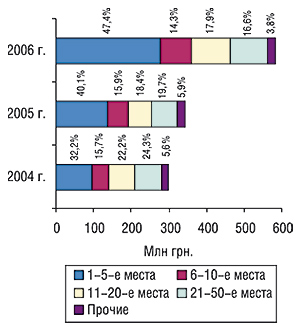

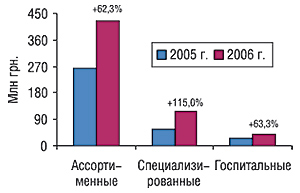

Рейтинг компаний — импортеров ГЛС по объему импорта в денежном выражении в августе 2006 г. возглавила «Оптима-фарм» (табл. 3). Состав первой десятки компаний практически не изменился, что свидетельствует о стабильности их работы. Тем не менее, практически все они изменили свои позиции относительно рейтинга за аналогичный период прошлого года. Отметим появление на 9-й позиции компании «Каскад-Медикал», которая годом ранее занимала 25-е место. За первой десяткой компаний-импортеров в августе 2006 г. оказалось закреплено более 60% всего импорта ГЛС в Украину (рис. 7).

|

Таблица 3

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в августе 2006 г. (с указанием позиций в августе 2005 и 2004 гг.)

| Название | № п/п, год | ||

| 2006? | 2005? | 2004? | |

| Оптима-Фарм | 1 | 1 | 1 |

| Альба Украина | 2 | 3 | 4 |

| БаДМ | 3 | 2 | 3 |

| ВВС-ЛТД | 4 | 5 | 8 |

| Артур-К | 5 | 6 | 7 |

| Группа компаний «Аптечный холдинг» | 6 | 8 | 11 |

| Медфарком | 7 | 4 | 14 |

| Фра-М | 8 | 7 | 9 |

| Каскад-Медикал | 9 | 25 | 6 |

| Фармако | 10 | 10 | 19 |

| Триграм Интернешнл | 11 | 52 | 47 |

| Олфа | 12 | 24 | 15 |

| Фалби | 13 | 14 | 10 |

| Людмила-Фарм | 14 | 19 | 37 |

| Протек-Фарма | 15 | 11 | 5 |

| Сервье-Украина | 16 | — | — |

| Л-Контракт | 17 | 18 | 18 |

| Ай Эйч Си Си-Украина | 18 | 40 | 20 |

| Аптека Биокон | 19 | 9 | 22 |

| Осиан трейдинг | 20 | 31 | 28 |

| Дельта Медикел | 21 | 12 | 12 |

| Нижфарм-Украина | 22 | 45 | 38 |

| Гледфарм | 23 | 21 | 39 |

| Сона-фарм | 24 | 36 | — |

| Вента | 25 | 15 | 26 |

| Конарк Интелмед | 26 | — | — |

| ГлаксоСмитКляйн Хелскер Юкрейн | 27 | 34 | 60 |

| Фармасайнс Украина Инк | 28 | 28 | 40 |

| Дарница | 29 | 49 | — |

| Интерфарма-Киев | 30 | 62 | 62 |

Нестабильность позиций компаний в этом рейтинге указывает на то, что конкурентная борьба между оптовыми операторами рынка продолжается. Для многих компаний она оказывается роковой. Компании-лидеры на рынке — общенациональные дистрибьюторы — уже закрепили за собой львиную долю в общем объеме импорта ГЛС и, порой, имеют в арсенале некоторое количество эксклюзивных контрактов, нередко совершают отгрузки в госпитальный сегмент. В остальном составе рейтинга продвижение зачастую отмечается относительно компаний, удельный вес поставок по эксклюзивным контрактам которых составляет более 2/3 (66,7%). Кроме дистрибьюторов, работающих по эксклюзивным контрактам, уверенно возрастает роль компаний, заручившихся поддержкой зарубежных фармпроизводителей. К таким можно отнести дочерние предприятия, работающие по франчайзингу компании и др. Подобные компании справедливо будет объединить под общим названием — специализированные. Очевидно, их функция в данном случае отличается от функции дистрибьюторов, предлагающих широкий ассортимент продукции (далее — ассортиментные) и заключается в том, чтобы обеспечивать доступность определенного ряда наименований препаратов для отечественных потребителей. Кроме того, нельзя забывать и о совершенно обособленной группе компаний-импортеров, ориентированных на ввоз товара, используемого преимущественно в лечебно-профилактических учреждениях. Большую часть подобных препаратов не увидишь на полках аптек, а если и увидишь, то весьма редко. В целях проведенного анализа в качестве препаратов, достоверно относящихся к госпитальному сектору, были приняты те ЛС, объем продаж которых в натуральном выражении составляет не более 5% общего объема ввоза за 12 мес (август 2005 г. – июль 2006 г.). Поставки компаний, отнесенных к госпитальным импортерам, характеризуются 66,7% (2/3) доли госпитальной продукции от их общего объема ввоза в денежном выражении.

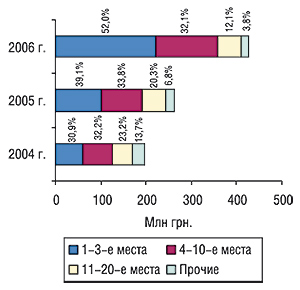

Так, первая пятерка компаний — импортеров ГЛС заняла аналогичные позиции и в рейтинге ассортиментных дистрибьюторов за август 2006 г. (табл. 4). Причем сегодня представляется более рациональным говорить уже о первой тройке компаний. Их доля в общем объеме импорта ГЛС составила 37,9%. А среди ассортиментных дистрибьюторов на первую тройку приходится 52,0% импорта ГЛС (рис. 8).

Таблица 4

Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в августе 2006 г. (с указанием позиций в августе 2005 и 2004 гг.)

| Название | № п/п, год | ||

| 2006? | 2005? | 2004? | |

| Оптима-Фарм | 1 | 1 | 1 |

| Альба Украина | 2 | 3 | 3 |

| БаДМ | 3 | 2 | 2 |

| ВВС-ЛТД | 4 | 5 | 6 |

| Артур-К | 5 | 6 | 5 |

| Группа компаний «Аптечный холдинг» | 6 | 8 | 9 |

| Медфарком | 7 | 4 | 11 |

| Фра-М | 8 | 7 | 7 |

| Фармако | 9 | 10 | 13 |

| Фалби | 10 | 13 | 8 |

| Протек-Фарма | 11 | 11 | 4 |

| Аптека Биокон | 12 | 9 | 14 |

| Гледфарм | 13 | 17 | 24 |

| Вента | 14 | 14 | 17 |

| Конарк Интелмед | 15 | — | — |

| Интерфарма-Киев | 16 | 30 | 35 |

| Рейнбо | 17 | 20 | 19 |

| Аптечные склады Фарма Киев | 18 | 16 | 22 |

| Медфармсервис | 19 | 15 | 16 |

| СЕБ-Фармация | 20 | 21 | 27 |

Отметим, что около 30% участников рейтинга импортеров ГЛС заняли первые позиции в рейтинге специализированных дистрибьюторов (табл. 5). Половина из них вошла в первую двадцатку компаний-лидеров по объемам импорта ГЛС. Причем общее количество участников топ-20 специализированных дистрибьюторов в августе 2006 г. пополнилось 5 компаниями, не заявленными в рейтинге за аналогичный период прошлого года.

Таблица 5

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в августе 2006 г. (с указанием позиций в августе 2005 и 2004 гг.)

| Название | № п/п, год | ||

| 2006? | 2005? | 2004? | |

| Каскад-Медикал | 1 | 4 | 1 |

| Триграм Интернешнл | 2 | 18 | 12 |

| Олфа | 3 | 3 | 3 |

| Сервье-Украина | 4 | — | — |

| Ай Эйч Си Си-Украина | 5 | 13 | 4 |

| Осиан трейдинг | 6 | 8 | 6 |

| Дельта Медикел | 7 | 1 | 2 |

| Нижфарм-Украина | 8 | 16 | 10 |

| Сона-фарм | 9 | 11 | — |

| ГлаксоСмитКляйн Хелскер Юкрейн | 10 | 10 | 20 |

| Фармасайнс Украина Инк | 11 | 7 | 11 |

| Аптеки медицинской академии | 12 | 26 | 8 |

| Материа Медика-Украина | 13 | 15 | 13 |

| Виола | 14 | — | 16 |

| Натурфарм | 15 | 2 | 14 |

| Квест Этикалс | 16 | 6 | 5 |

| Капитал | 17 | 23 | 22 |

| Натурпродукт-Вега | 18 | 9 | 15 |

| Кревель Мойзельбах | 19 | 36 | — |

| Ревмофарм | 20 | 20 | 21 |

Топ-лист компаний — госпитальных импортеров по объему импорта ГЛС в денежном выражении в августе 2006 г. возглавила компания «Людмила-Фарм» (табл. 6). В целом по рейтингу отмечены существенные перестановки.

Таблица 6

Топ-10 компаний – госпитальных импортеров по объему импорта ГЛС по группам 3001-3006 ТН ВЭД в денежном выражении в августе 2006 г. (с указанием позиций в августе 2005 и 2004 гг.).

| Название | № п/п | ||

| 2006 | 2005 | 2004 | |

| Людмила-Фарм | 1 | 3 | 5 |

| Л-Контракт | 2 | 2 | 3 |

| Дарница | 3 | 6 | — |

| Бизнес Центр Фармация | 4 | 1 | 2 |

| Ганза | 5 | 12 | 1 |

| Интерфарм | 6 | 7 | — |

| У Фарма Трейд | 7 | 4 | 6 |

| Бакмед | 8 | 9 | — |

| Мединторг | 9 | — | — |

| Берег-Сервис | 10 | 10 | 7 |

|

Очевидно, что и «госпитальщики» осуществляют активную деятельность внутри своего обособленного сегмента. Разумеется, это требует от них больших усилий, поскольку им приходится конкурировать не только друг с другом, но и с ассортиментными импортерами, в структуре ввоза которых также зачастую есть некоторая доля госпитальных поставок.

В целом реалии рынка 2006 г. достаточно жестко разграничили отечественных импортеров по типам в зависимости от их ассортиментной линейки (рис. 9). Естественно, что наиболее значительная часть рынка импорта принадлежит ассортиментным дистрибьюторам, однако специализированные импортеры стремительно набирают обороты, демонстрируя в исследуемый период прирост объема ввоза, практически вдвое превышающий таковой по ассортиментным дистрибьюторам (рис. 10). Обращаем ваше внимание также на то, что и госпитальные импортеры не отстают от ассортиментных по темпам роста объема ввоза.

|

|

Точно пока не известно, какое количество товара вышло на рынок в сентябре. Оперируя данными за июль–август 2006 г., мы уже можем говорить о том, что прирост импорта ГЛС в Украину за III кв. текущего года превысит таковой продаж зарубежных препаратов (рис. 11). Ранее снижение товарной нагрузки в каналах распределения во многом способствовало улучшению логистических процессов оптовых операторов рынка. В свою очередь, активизация деятельности компаний-импортеров, отмеченная в исследуемый период, имеет мало общего с необходимостью оптимизации логистических процессов, в частности — управления закупками. Немалая часть товара, по-видимому, вновь залежится на складах. Тем более что темпы прироста объемов рынка аптечных продаж во втором полугодии 2006 г. относительно аналогичного периода 2005 г. скорее всего сократятся. Предпосылки к этому были уже в июле текущего года, когда в натуральном выражении объем розничного фармрынка Украины «сдал» относительно аналогичного периода 2005 г. (см. «Еженедельник АПТЕКА» № 38 (559) от 2 октября 2006 г.).

|

ЭКСПОРТ

В исследуемый период общий объем экспорта составил 30,8 млн грн. и 785,5 т, что выше аналогичного показателя 2005 г. на 15,4% в денежном выражении и ниже на 9,6% — в натуральном (рис. 12, 13). Показатель стоимости 1 весовой единицы экспортируемых ГЛС по итогам августа 2006 г. содержал в себе сразу два сюрприза, ознаменовавшись максимальной за последние три года величиной не только в абсолютном выражении (39 грн. 21 коп. за 1 кг), но и в отношении прироста, который составил 27,7% по сравнению с аналогичным периодом предыдущего года (рис. 14).

Учитывая относительно высокий показатель прироста в июле 2006 г. (на 15,6% по сравнению с таковым 2005 г.), можно предположить зарождающуюся тенденцию в этом сегменте рынка.

|

|

|

Приведенные данные вряд ли будут однозначно восприняты нашими читателями — одних они удивят, другим покажутся характерной для этого сегмента случайностью, третьих заставят насторожиться. И не мудрено, ведь сразу два рекорда уже на уровне макропоказателей — это верный залог того, что дальше будет еще интереснее. Сразу возникает ряд закономерных вопросов — с чем связано столь резкое изменение ценовой структуры экспорта, кто заказывал музыку в этом сегменте рынка в исследуемый период и кто играл здесь первую скрипку? Многие, скорее всего, скептически (хотя и не без оснований) отнесутся к упоминанию о зачатках тенденции в структуре экспорта, непостоянство которой уже стало притчей во языцех. Возможно ли, что и в этой хаотичной структуре наконец начали показываться проблески стабильности?

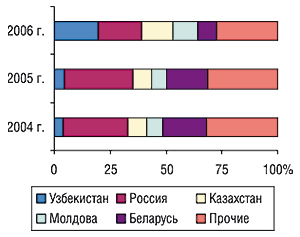

География распределения экспортных поставок претерпела существенные изменения по сравнению с августом 2005 г. (табл. 7). Рейтинг стран — крупнейших получателей украинских ГЛС по объему экспорта в денежном выражении в исследуемый период возглавил Узбекистан, опередив некогда традиционного лидера — Россию. Причем поставки в Узбекистан охарактеризовались многократным увеличением объема по сравнению с августом 2005 г. — более чем в 5 и 3,5 раза в денежном и натуральном выражении соответственно. Экспорт же ГЛС в Россию, наоборот, ознаменовался уменьшением объема. Похожую ситуацию отмечали и в отношении Беларуси, опустившейся сразу на три строки в топ-списке. Эти изменения вызвали цепную реакцию и в отношении распределения удельного веса экспорта среди стран — крупнейших получателей ГЛС (рис. 15, 16). Наиболее значимо возрос удельный вес Узбекистана — на 15,1% в денежном и 14,8% в натуральном выражении. В противоположность этому особого внимания заслуживает экспорт в Россию и Беларусь, для которых в августе 2006 г. показатель уменьшения объема легче измерить разами, чем процентами.

Таблица 7

География экспорта ГЛС в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Узбекистан | 0,9 | 9 | 1,2 | 7 | 40,1 | 6,1 | 389,6 | 25,5 | 42,9 | 68,3 | 155,0 | 261,6 |

| 2 | Россия | 6,7 | 1 | 8,2 | 1 | 22,0 | 6,0 | -27,3 | 366,2 | 348,5 | -4,8 | 145,9 | -58,1 |

| 3 | Казахстан | 2,0 | 4 | 2,2 | 4 | 9,9 | 4,4 | 102,2 | 56,7 | 59,8 | 5,6 | 99,3 | 66,0 |

| 4 | Молдова | 1,8 | 5 | 1,9 | 5 | 4,8 | 3,5 | 89,1 | 44,9 | 37,2 | -17,1 | 81,9 | 120,0 |

| 5 | Беларусь | 4,5 | 2 | 4,9 | 2 | 8,3 | 2,5 | -48,7 | 152,4 | 219,6 | 44,1 | 66,6 | -69,7 |

| 6 | Азербайджан | 1,1 | 6 | 1,7 | 6 | 50,2 | 2,3 | 40,9 | 41,0 | 68,9 | 68,2 | 110,4 | 60,3 |

| 7 | Таджикистан | 0,5 | 12 | 0,3 | 13 | -33,4 | 1,5 | 360,7 | 9,2 | 12,4 | 35,2 | 46,1 | 271,7 |

| 8 | Грузия | 0,9 | 8 | 1,2 | 8 | 24,0 | 1,5 | 25,7 | 22,7 | 30,4 | 33,8 | 30,3 | -0,3 |

| 9 | Кыргызстан | 1,0 | 7 | 0,5 | 10 | -52,0 | 0,7 | 46,9 | 17,6 | 6,6 | -62,5 | 10,6 | 60,0 |

| 10 | Польша | — | — | — | — | — | 0,6 | — | — | — | — | 7,5 | — |

| Прочие | 3,9 | — | 4,6 | — | 20,6 | 1,8 | -61,0 | 54,5 | 42,8 | -21,7 | 31,9 | -25,2 | |

| Всего | 23,3 | — | 26,7 | — | 14,6 | 30,8 | 15,6 | 790,7 | 869,1 | 9,9 | 785,5 | -9,6 | |

|

|

Итак, если, на первый взгляд, впечатляющие перестановки в рейтинге стран-получателей могут показаться лишь очередным следствием неупорядоченности структуры экспорта, то при сравнении происходящих изменений с предыдущими месяцами вырисовывается определенный курс развития, характерный для 2006 г. Возросшая значимость поставок украинских ГЛС в некоторые среднеазиатские страны уже не вызывает сомнений. Вместе с тем, украинские экспортные рынки ГЛС в России и Беларуси медленно, но уверенно утрачивают свою первостепенную значимость. В первом случае причиной может быть и переход российских фармпроизводителей на стандарты GMP. Очевидно, что отечественные экспортеры стали уделять больше внимания освоению рынков других стран и поиску новых возможностей. Кроме того, отмеченный выше прирост стоимости позволяет в некоторой степени судить о качестве экспортируемых украинских ГЛС и, смеем надеяться, о возрастающей конкурентоспособности последних.

В исследуемый период наибольшие показатели прироста объема поставок украинских ГЛС по сравнению с августом 2005 г. были зафиксированы во Львовской, Киевской, Ивано-Франковской и Черновицкой областях, что позволило им подняться в рейтинге областей-поставщиков по объему экспорта в денежном выражении на 3, 4, 5 и 3 позиции соответственно (табл. 8). Описанные изменения привели к соответствующему перераспределению объемов экспорта между областями, однако это практически не отразилось на «контрольном пакете» столицы, доля которой составила более 60% как в денежном, так и в натуральном выражении.

Таблица 8

Распределение экспорта ГЛС по регионам Украины в августе 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 15,3 | 1 | 14,9 | 1 | -2,7 | 18,8 | 26,6 | 515,4 | 482,2 | -6,4 | 501,2 | 3,9 |

| 2 | Харьковская обл. | 2,4 | 2 | 4,2 | 2 | 75,0 | 5,8 | 37,4 | 55,1 | 53,2 | -3,4 | 115,3 | 116,7 |

| 3 | Одесская обл. | 1,4 | 3 | 3,5 | 3 | 151,6 | 2,7 | -23,0 | 56,0 | 154,2 | 175,4 | 79,6 | -48,4 |

| 4 | Львовская обл. | 1,2 | 4 | 0,4 | 7 | -68,4 | 1,5 | 298,7 | 37,1 | 13,8 | -62,9 | 44,0 | 220,2 |

| 5 | Киевская обл. | 0,5 | 7 | 0,2 | 9 | -63,7 | 0,6 | 208,8 | 20,2 | 2,6 | -86,6 | 7,5 | 177,2 |

| 6 | Луганская обл. | 0,7 | 5 | 1,2 | 5 | 66,4 | 0,5 | -56,0 | 21,7 | 42,3 | 95,1 | 10,1 | -76,1 |

| 7 | Ивано-Франковская обл. | — | — | 0,04 | 12 | — | 0,2 | 512,6 | — | 0,5 | — | 5,6 | 1080,9 |

| 8 | Днепропетровская обл. | 0,04 | 12 | — | — | — | 0,2 | — | 0,3 | — | — | 3,0 | — |

| 9 | Черкасская обл. | 0,6 | 6 | 0,1 | 10 | -80,2 | 0,2 | 43,8 | 9,5 | 1,0 | -89,8 | 1,6 | 62,9 |

| 10 | Черновицкая обл. | — | — | 0,0 | 13 | — | 0,2 | 573,1 | — | 0,4 | — | 2,5 | 571,8 |

| Прочие | 1,2 | — | 2,2 | — | 79,9 | 0,1 | -91,2 | 75,4 | 118,9 | 57,5 | 15,1 | -87,2 | |

| Всего | 23,3 | — | 26,7 | — | 14,6 | 30,8 | 15,4 | 790,7 | 869,1 | 9,9 | 785,5 | -9,6 | |

Прирост в регионах воистину впечатляет и явно свидетельствует в пользу возросшей активности экспортеров не только в Киеве, но и в других областях. Однако позиция столицы остается незыблемой и можно смело утверждать, что в ближайшем будущем перемен в этом отношении не предвидится.

В августе 2006 г. рейтинг компаний — экспортеров ГЛС по объему экспорта в денежном выражении возглавили компании «Фармак», «Артериум» и «Дарница» (табл. 9). Причем если «Фармак» традиционно вошел в лидерский состав, то для двух других компаний это положение не вполне привычное — «Артериум» и «Дарница» продемонстрировали взлет на 17 и 7 позиций соответственно по сравнению с августом 2005 г.

Таблица 9

Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в августе 2006 г. (с указанием позиций в августе 2005 и 2004 гг.).

| Название | № п/п, год | ||

| 2006? | 2005? | 2004? | |

| Фармак | 1 | 3 | 3 |

| Артериум | 2 | 19 | 7 |

| Дарница | 3 | 10 | 6 |

| Медео | 4 | 31 | 9 |

| Биостимулятор | 5 | 1 | 4 |

| Юнифарма | 6 | — | — |

| Здоровье | 7 | 5 | 8 |

| Здровье народу | 8 | 8 | 11 |

| Алатон | 9 | 24 | — |

| Ян | 10 | 9 | 5 |

| Сигмафарм | 11 | 36 | — |

| Топфарм | 12 | — | 24 |

| Юрия-фарм | 13 | 46 | 52 |

| Лекхим | 14 | 15 | 1 |

| Оберон | 15 | 27 | — |

| Борщаговский ХФЗ | 16 | 11 | 20 |

| Луганский ХФЗ | 17 | 7 | 16 |

| Укрфармэкспорт | 18 | 14 | 26 |

| Кардио Фарм | 19 | — | — |

| Львовдиалик | 20 | 21 | 15 |

| ДЗ ГНЦЛС ГАК «Укрмедпром» | 21 | 17 | 21 |

| Галафарм | 22 | 28 | 47 |

| ИнтерХим | 23 | — | — |

| Три-Центральный аптечный склад | 24 | 25 | 17 |

| Укрмедэкспорт | 25 | 43 | — |

| ООО «Алмак» | 26 | — | — |

| Артур-К | 27 | — | 51 |

| Бровафарма | 28 | — | 46 |

| Фарм-Инвест | 29 | 45 | — |

| Медеофарм | 30 | 32 | – |

Итак, на призовых местах рейтинга расположились до боли знакомые лица — отечественные герои розничного рынка. С одной стороны, их появление именно на этих позициях действительно логично перекликается с тенденциями рынка аптечных продаж и свидетельствует о том, что постепенно увеличивается доля экспортируемых крупнейшими отечественными производителями ЛС (см. «Еженедельник «АПТЕКА» № 38 (559) от 2 октября 2006 г.). С другой стороны, традиционно неустойчивая структура экспорта с характерными для нее точечными отклонениями внушает сомнения по поводу устойчивости зарождающихся тенденций. Что же это — внезапный, не вполне осознанный рывок или же хорошо взвешенное, обдуманное и, наконец, выбранное направление развития? Сохранится ли заданный вектор, не преломится ли он так же внезапно, как наметился? Эти вопросы, разумеется, адресованы в первую очередь участникам рыночных гонок, которые потенциально могут дать ответ «не словом, а делом». Укрепление позиций украинской фармацевтической продукции на внешних рынках, безусловно, является одной из важнейших и в тоже время труднейших задач отечественной фарминдустрии. И если допустить, что крупнейшие отечественные производители серьезно возьмутся за дело, то, возможно, у этого сегмента рынка появятся шансы стать более упорядоченным.

ПРОИЗВОДСТВО

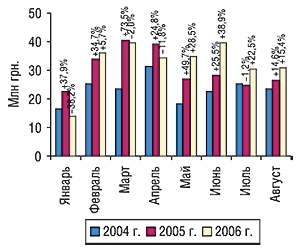

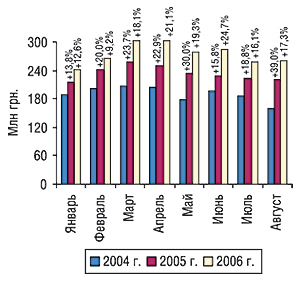

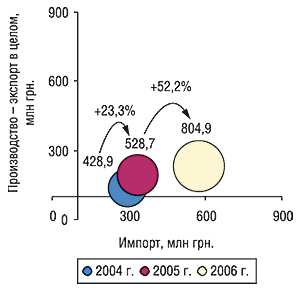

Объем отечественного производства фармацевтической продукции в августе 2006 г. составил 260,0 млн грн., превысив показатель аналогичного периода предыдущего года на 17,3% (рис. 17). Вместе с тем, если из общего объема производства вычесть весь объем экспорта, мы получим искусственный показатель позволяющий, однако, в некоторой степени судить об объеме потребляемой внутри рынка отечественной продукции (он составил 229,2 млн грн., что выше такового в августе 2005 г. на 17,5%). Его искусственность обусловлена тем, что в структуре экспортных поставок присутствует определенная доля ранее импортированных зарубежных товаров. В целом объем фармацевтического рынка в ценах производителя («импорт + производство – экспорт») в исследуемый период составил 804,9 млн грн., установив сразу два рекорда в текущем году — по абсолютному показателю объема и по его приросту в сравнении с аналогичным периодом прошлого года (на 52,2%, рис. 18).

Пока отечественные компании демонстрируют стабильный и умеренный рост объемов производства ЛС, не обделяя вниманием и разработку экспортных рынков, компании-импортеры заполоняют рынок конкурентоспособной товарной массой. Согласитесь, что выбранный отечественными производителями курс представляется смелым и в то же время очень скользким. Разумеется, речь идет о целесообразности и приоритетности распределения усилий. Не получится ли так, что украинские компании, увлекшись покорением внешних рынков, в один прекрасный момент вдруг обнаружат, что отечественная розница представлена в основном товарами зарубежного производства?

|

|

События августа 2006 г. во многом сделали картину эволюции фармрынка в ценах производителя более контрастной и яркой — четко обозначились главные действующие лица и их видение рынка в будущем. Вместе с тем, некоторые вопросы остались без ответа, в подвешенном состоянии ожидают они своего решения, которое целиком и полностью зависит от стабильности или, наоборот, изменчивости действий отечественных операторов. Если неоднозначность сложившейся ситуации, многообразие возможных путей ее развития и невероятное напряжение конкурентной обстановки, отмеченные в исследуемый период и описанные выше, передались и вам, то вы наверняка почувствовали, что отечественный рынок снова оказался на перепутье. И без того нелегкий тернистый путь в будущее с каждым месяцем становится все уже — некоторые выбыли из игры, многие оказались на обочине, но, по крайней мере, трое ушли в отрыв. Трещит по швам рыночная структура под мощным напором импорта, все больше смещая свой центр тяжести в сторону последнего. Грядут большие перемены, и смеем предположить, что они не ограничатся видоизменением рынка в ценах производителя, обязательно затронув и розничный. Это приведет к преобразованиям фармрынка в целом. n

Екатерина Кармалита, Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим