|

ОТПРАВНАЯ ТОЧКА

Для проведения анализа в конкурентную группу были объединены препараты, активным действующим веществом которых является парацетамол, входящие в группу АТС-классификации четвертого уровня N02B «Прочие анальгетики и антипиретики» E «Анилиды», продажи которых были зафиксированы на протяжении первых 8 мес 2006 г.

Учитывая, что парацетамол может содержаться и в составе комбинированных препаратов, относящихся к другим группам АТС-классификации, эта конкурентная среда была выбрана как наиболее оптимально соответствующая спросу покупателей на ЛС для симптоматического лечения простуды и гриппа. У нас не вызывает сомнения и тот факт, что именно препараты этой группы занимают ведущие позиции в общем объеме продаж всех препаратов, условно обозначенных как cough&cold.

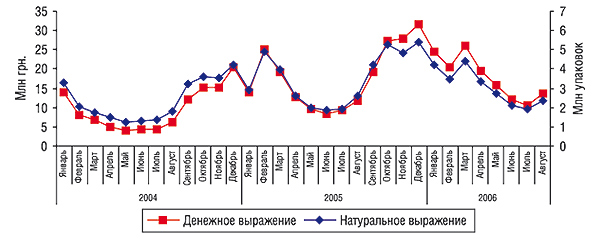

Отметим, что группа препаратов N02B «Прочие анальгетики и антипиретики» стабильно занимает лидирующие места в рейтинге групп АТС-классификации третьего уровня по объемам аптечных продаж в денежном выражении. А в общем объеме реализации препаратов группы N02B доля конкурентной группы по итогам первых 8 мес 2006 г. составила практически 60% и достигла отметки 142,5 млн грн. в денежном и 24,5 млн упаковок в натуральном выражении (рис. 1). В общем объеме аптечных продаж ЛС удельный вес препаратов конкурентной группы составил немногим менее 3% как по денежному, так и по натуральному показателю.

|

Приведенные графические данные свидетельствуют о том, что продажам препаратов конкурентной группы свойственна ярко выраженная сезонность. Ежегодно спрос на такие препараты увеличивается в период с сентября по апрель. И каждые из таких 7 мес потребительского бума способны обеспечить порядка 3/4 годовой выручки аптечных учреждений от реализации препаратов конкурентной группы.

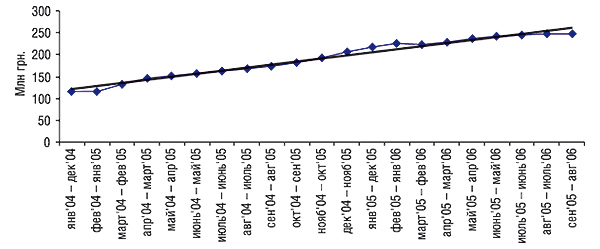

И, что немаловажно, продажи препаратов исследуемой группы увеличиваются «в ногу» со временем. По итогам первых 8 мес 2006 г. объем реализации таких ЛС увеличился на 29,2% в денежном и 8,0% в натуральном выражении относительно аналогичного периода 2005 г. Наиболее точно отследить динамику объемов продаж препаратов конкурентной группы — без учета сезонных всплесков-спадов и других точечных колебаний — позволяет показатель скользящей годовой суммы (СГС). Так, по итогам января 2004 г. – августа 2006 г. СГС объемов продаж препаратов конкурентной группы демонстрирует ярко выраженный тренд увеличения (рис. 2). За последние 12 мес в период с сентября 2005 г. по август 2006 г. продажи таких препаратов увеличились практически в полтора раза в денежном выражении и на пятую часть в натуральном относительно сентября 2004 г. – августа 2005 г.

|

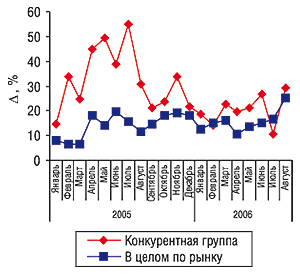

Следует обратить внимание на существенное превалирование показателей приростов объемов продаж препаратов конкурентной группы в денежном выражении над таковыми в натуральном. Само по себе это указывает на значительное повышение средневзвешенной стоимости 1 упаковки таких препаратов. Казалось бы, этот факт соответствует рыночным тенденциям повышения спроса на относительно дорогостоящие препараты. Однако в данном случае мы видим, что показатели прироста средневзвешенной стоимости 1 упаковки препаратов конкурентной группы на протяжении всего 2005 г. существенно опережали таковые в целом по рынку аптечных продаж ЛС (рис. 3). За первые 8 мес 2006 г. только в 2 случаях прирост средневзвешенной стоимости препаратов в целом по рынку превзошел таковой по конкурентной группе.

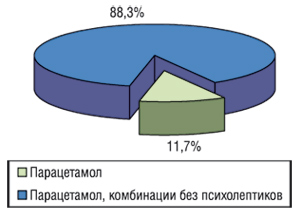

Следует отметить, что из числа препаратов парацетамола, включенных в конкурентную группу, на отечественном фармрынке наибольшей популярностью пользуются комбинированные (рис. 4). Как правило, такие препараты обладают более широким спектром фармакотерапевтического действия. Продажи монокомпонентных препаратов, действующим веществом которых является только парацетамол, по итогам исследуемого периода составили всего 11,7% общего объема продаж препаратов конкурентной группы.

|

|

СНАРЯЖЕНИЕ

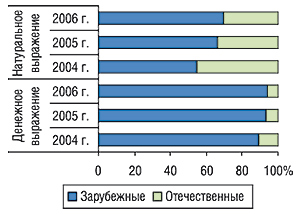

К таким изменениям, главным образом, привело доминирование зарубежных товаров в общем объеме продаж препаратов конкурентной группы (рис. 5). Удивительно, но представленность отечественных препаратов для лечения простуды и гриппа в рамках конкурентной группы довольно невелика (порядка 20% общего количества торговых наименований препаратов с учетом различных форм выпуска). По итогам первых 8 мес 2006 г. продажи исследуемых препаратов отечественного производства составили только 5,9% в денежном и 30,5% в натуральном выражении общего объема реализации препаратов конкурентной группы. Причем их доля постепенно уменьшается. По-видимому, в этой нише зарубежные производители заняли жесткие позиции. Спасательным кругом для отечественных фармацевтических компаний может стать выведение на рынок новых препаратов и четкое формирование для потребителя их уникальной ценности. Отдельного внимания заслуживает в данном случае и вопрос продвижения отечественных препаратов. Пока же мы видим, что в этой игре проигрывают украинские производители, одной лояльности потребителей к недорогим препаратам которых уже недостаточно в борьбе за выживание.

|

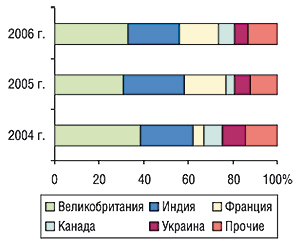

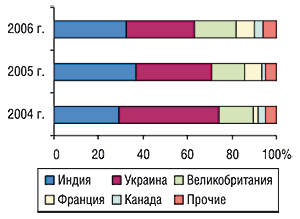

В разрезе стран-производителей наибольшая доля объемов продаж препаратов конкурентной группы по итогам первых 8 мес 2006 г. закреплена в денежном выражении за Великобританией, в натуральном — Индией (рис. 6, 7). Так, практически 75% выручки аптечных учреждений от реализации препаратов конкурентной группы составляет доля Великобритании, Индии и Франции. В натуральном выражении более 80% составляют продажи препаратов, произведенных в Индии, Украине и Великобритании.

|

|

МАРШРУТЫ СЛЕДОВАНИЯ

В результате проведенной экспертной оценки исследуемой группы препаратов были определены границы низко-, средне- и высокостоимостной ниш (табл. 1). Методология определения ценовых ниш соответствует приведенной в «Еженедельнике АПТЕКА» № 21 (442) от 31 мая 2004 г. Все данные по денежным показателям рассчитаны в розничных ценах за 1 упаковку (флакон).

Таблица 1

Границы ценовых ниш конкурентной группы препаратов

| Ниша | Средневзвешенная розничная стоимость | |

| Нижняя граница | Верхняя граница | |

| Низкостоимостная | 0 грн. 20 коп. | 4 грн. 60 коп. |

| Среднестоимостная | 4 грн. 61 коп. | 12 грн. 50 коп. |

| Высокостоимостная | 12 грн. 51 коп. | 81 грн. 00 коп. |

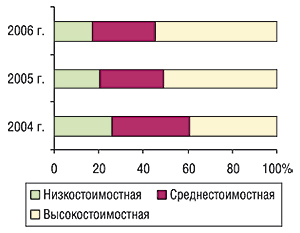

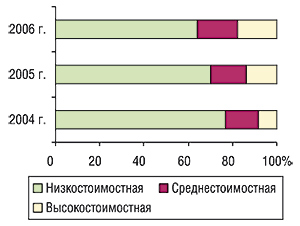

Такая детализация сведений о продажах препаратов конкурентной группы позволила установить, что максимальный удельный вес в общем объеме их реализации в денежном выражении закреплен за высокостоимостными препаратами (54,9%), в натуральном — низкостоимостными (64,0%, рис. 8, 9). Причем в обоих случаях отмечается постепенное увеличение доли высокостоимостных препаратов.

|

|

Однако в данном случае за первые 8 мес 2006 г. средневзвешенная стоимость 1 упаковки препаратов конкурентной группы в рамках средне- и высокостоимостной ниш практически не изменилась по сравнению с первыми 8 мес 2005 г. (рис. 10), что указывает на увеличение доли ниш за счет увеличения объемов продаж входящих в них препаратов. То есть приверженность покупателей к относительно дорогостоящим препаратам повышается. А тот факт, что по низкостоимостной нише отмечается существенное повышение средневзвешенной стоимости препаратов, свидетельствует о смещении центра внимания в рамках этой ценовой ниши в сторону препаратов, стоимость которых приближена к ее верхней границе.

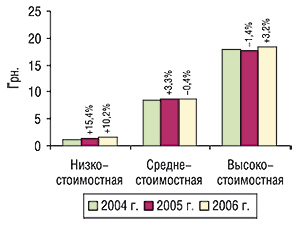

Так, средневзвешенная стоимость средне- и высокостоимостных препаратов зарубежного и отечественного производства практически одинакова (среднестоимостные — 8,7; 8,2 грн., высокостоимостные — 18,3; 18,2 грн. соответственно). Зато в рамках низкостоимостной ниши эти показатели существенно отличаются: 2,1 и 0,9 грн. Причем по итогам первых 8 мес 2006 г. средневзвешенная стоимость 1 упаковки зарубежных препаратов повысилась на 13,9%, отечественных — на 8,5% (рис. 11). Однако в абсолютных величинах такие изменения привели к повышению средневзвешенной стоимости 1 упаковки зарубежных препаратов на 17 коп., а отечественных — всего на 11 коп. Неужели и в этой нише отечественные препараты сдают свои позиции?

|

|

Ответить на этот вопрос помогает изучение структуры объемов продаж препаратов отечественного и зарубежного производства в разрезе ценовых ниш. Так, в конкурентной группе препаратов за первые 8 мес 2006 г. продажи отечественных ЛС составили всего 5,9% в денежном и 30,5% в натуральном выражении (табл. 2, 3). И даже в рамках низкостоимостной ниши лидируют препараты зарубежного производства. Очевидно, что серьезную конкуренцию отечественным продуктам здесь составили индийские препараты. В рамках среднестоимостной ниши объемы продаж отечественных препаратов вовсе уменьшились в исследуемый период относительно аналогичного периода прошлого года. И только по высокостоимостной нише в это же время превалируют приросты объемов продаж отечественных препаратов над таковыми зарубежного производства в денежном и натуральном выражении. Однако в итоге это привело к тому, что в общем объеме продаж высокостоимостных препаратов конкурентной группы доля отечественных составила всего 1,3% в денежном и натуральном выражении.

Таблица 2

Объем аптечных продаж зарубежных и отечественных препаратов конкурентной группы в денежном выражении по ценовым нишам за первые 8 мес 2004–2006 гг.

| Январь–август, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес ниши, % | D, % | Млн грн. | Удельный вес ниши, % | D, % | |

| Низкостоимостная | ||||||

| 2004 | 8,5 | 62,5 | – | 5,1 | 37,5 | – |

| 2005 | 16,6 | 73,2 | 96,5 | 6,1 | 26,8 | 19,8 |

| 2006 | 17,9 | 72,5 | 7,5 | 6,8 | 27,5 | 11,6 |

| Среднестоимостная | ||||||

| 2004 | 18,1 | 98,8 | – | 0,2 | 1,2 | – |

| 2005 | 30,8 | 97,9 | 70,4 | 0,7 | 2,1 | 204,6 |

| 2006 | 38,9 | 98,7 | 26,7 | 0,5 | 1,3 | -21,7 |

| Высокостоимостная | ||||||

| 2004 | 20,3 | 98,5 | – | 0,3 | 1,5 | – |

| 2005 | 55,5 | 98,9 | 172,8 | 0,6 | 1,1 | 99,4 |

| 2006 | 77,3 | 98,7 | 39,3 | 1,1 | 1,3 | 65,0 |

| Всего | ||||||

| 2004 | 46,9 | 89,3 | – | 5,6 | 10,7 | – |

| 2005 | 102,9 | 93,3 | 119,5 | 7,4 | 6,7 | 31,5 |

| 2006 | 134,1 | 94,1 | 30,4 | 8,4 | 5,9 | 13,2 |

ВСПОМОГАТЕЛЬНЫЕ УКАЗАТЕЛИ

Безусловно, тон задают лидеры рынка! По итогам исследуемого периода ими стали ФЕРВЕКС, КОЛДРЕКС и СОЛПАДЕИН, суммарная доля которых в общем объеме продаж исследуемой группы препаратов составила практически 40% (табл. 4). В топ-20 корпораций по объемам продаж препаратов конкурентной группы за первые 8 мес 2006 г. попали всего 4 отечественные компании (табл. 5).

Таблица 3

Объем аптечных продаж зарубежных и отечественных препаратов конкурентной группы в натуральном выражении по ценовым нишам за первые 8 мес 2004–2006 гг.

| Январь–август, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % | |

| Низкостоимостная | ||||||

| 2004 | 4,6 | 42,0 | – | 6,4 | 58,0 | – |

| 2005 | 8,4 | 52,9 | 83,2 | 7,5 | 47,1 | 17,9 |

| 2006 | 8,3 | 53,2 | -0,9 | 7,4 | 46,8 | -2,1 |

| Среднестоимостная | ||||||

| 2004 | 2,1 | 98,4 | – | 0,03 | 1,6 | – |

| 2005 | 3,5 | 97,6 | 65,1 | 0,09 | 2,4 | 155,6 |

| 2006 | 4,5 | 98,6 | 27,4 | 0,06 | 1,4 | -25,4 |

| Высокостоимостная | ||||||

| 2004 | 1,1 | 98,5 | – | 0,02 | 1,5 | – |

| 2005 | 3,1 | 98,9 | 176,8 | 0,04 | 1,1 | 98,9 |

| 2006 | 4,2 | 98,7 | 34,9 | 0,06 | 1,3 | 63,8 |

| Всего | ||||||

| 2004 | 7,8 | 55,1 | – | 6,4 | 44,9 | – |

| 2005 | 15,0 | 66,4 | 91,8 | 7,6 | 33,6 | 18,8 |

| 2006 | 17,0 | 69,5 | 13,1 | 7,5 | 30,5 | -2,0 |

Таблица 4

Топ-20 торговых наименований препаратов конкурентной группы по объему аптечных продаж в денежном выражении в январе–августе 2006 г. с указанием позиции в рейтинге за аналогичный период 2005 г.

| Торговое наименование | № п/п | |

| 2006 г. | 2005 г. | |

| ФЕРВЕКС | 1 | 2 |

| КОЛДРЕКС | 2 | 1 |

| СОЛПАДЕИН | 3 | 5 |

| ДОЛАРЕН | 4 | 3 |

| ФАРМАЦИТРОН | 5 | 9 |

| ТЕРАФЛЮ | 6 | 7 |

| ФЛЮКОЛД | 7 | 4 |

| ПАНАДОЛ | 8 | 6 |

| МИЛИСТАН | 9 | 11 |

| ПАРАЦЕТАМОЛ | 10 | 8 |

| ГРИПЕКС | 11 | 14 |

| ЭФФЕРАЛГАН | 12 | 10 |

| КОМБИГРИПП | 13 | 12 |

| АНТИФЛУ | 14 | 15 |

| РИНЗА | 15 | 13 |

| КОЛДАКТ | 16 | 16 |

| ЭФФЕКТ | 17 | 17 |

| НОВАЛГИН | 18 | 19 |

| ДАЛЕРОН | 19 | 20 |

| ГРИППОСТАД | 20 | 22 |

Таблица 5

Топ-20 корпораций по объему аптечных продаж препаратов конкурентной группы в денежном выражении в январе–августе 2006 г. с указанием позиции в рейтинге за аналогичный период 2005 г.

| Корпорация | № п/п | |

| 2006 г. | 2005 г. | |

| GlaxoSmithKline (Великобритания) | 1 | 1 |

| BMS (США) | 2 | 2 |

| Nabros Pharma (Индия) | 3 | 3 |

| Pharmascience (Канада) | 4 | 5 |

| Novartis (Швейцария) | 5 | 4 |

| Mili Healthcare (Великобритания) | 6 | 7 |

| Концерн Стирол (Украина) | 7 | 6 |

| US Pharmacia International (США) | 8 | 10 |

| Synmedic (Индия) | 9 | 8 |

| Sagmel (США) | 10 | 11 |

| Unique Pharma Laboratories (Индия) | 11 | 9 |

| Ranbaxy (Индия) | 12 | 12 |

| Rusan Pharma (Индия) | 13 | 13 |

| Стада-Нижфарм (Германия-Россия) | 14 | 27 |

| KRKA (Словения) | 15 | 15 |

| Монфарм (Украина) | 16 | 16 |

| Дарница (Украина) | 17 | 17 |

| Здоровье (Украина) | 18 | 20 |

| Laboratorios Edigen (Испания) | 19 | 18 |

| Genom Biotech (Индия) | 20 | 21 |

На примере конкурентной группы препаратов несложно убедиться в том, что для отечественных производителей есть большое поле для деятельности в сегменте ЛС для лечения гриппа и простуды. Выпуск более современных лекарственных форм, внимание к промоции таких препаратов способно существенно усилить позиции украинских компаний в исследуемой нише. Сегодня же конкуренция в этой группе препаратов развернулась между зарубежными производителями. Стремление к увеличению влияния стимулирует такие компании поддерживать промоцию своих препаратов на высоком уровне. Борьба за потребителя, способного самостоятельно принимать решение о покупке препаратов конкурентной группы, — основной движущий фактор, который может изменить ситуацию. Естественно, что в преддверии нового сезона продаж таких препаратов компании-производители уже начали предпринимать активные действия, направленные на привлечение внимания к своим товарам. Аптекам же необходимо правильно формировать товарные запасы этих ЛС, учитывая ценовую структуру спроса, многообразие форм выпуска, фармакотерапевтические характеристики. Ведь в выигрыше должны остаться все! n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим