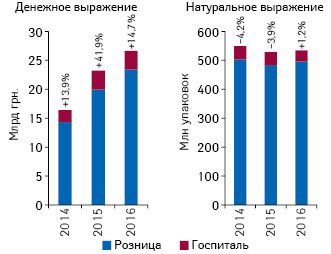

Общий объем рынка лекарственных средств (госпитальный + розничный сегмент*) в I полугодии 2016 г. составил 26,7 млрд грн. за 534,5 млн упаковок (рис. 1). По сравнению с предыдущим годом этот показатель увеличился на 14,7% в денежном и на 1,2% в натуральном выражении.

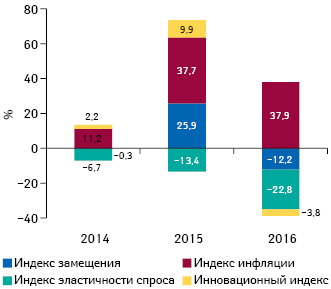

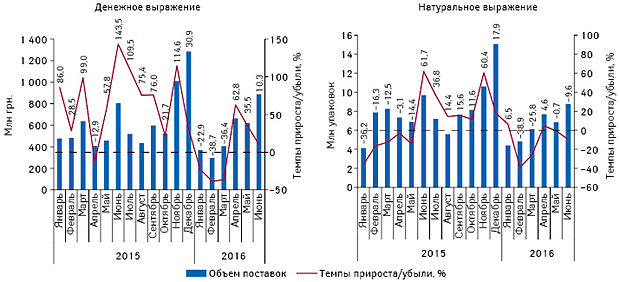

Положительный вклад в развитие госпитального рынка препаратов в денежном выражении в анализируемый период обеспечивался только инфляционной составляющей, но компенсировался отрицательными значениями остальных индикаторов изменения объема рынка (рис. 2). В результате в денежном выражении объем госпитального сегмента остался практически на уровне аналогичного периода предыдущего года. В натуральном выражении отмечен спад (–12,6%). В целом по итогам I полугодия 2016 г. объем госпитальных поставок лекарственных средств составил 3,2 млрд грн. за 38,6 млн упаковок. Если в начале года в сегменте госпитальных поставок прослеживалась слабая активность, во II кв. рынок демонстрировал более активный рост (рис. 3).

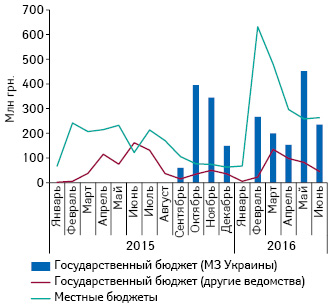

Госпитальный рынок развивается по своим законам. Его динамика зависит от государственного финансирования, проведения тендеров. В связи с этим важно проанализировать динамику тендерных закупок лекарственных средств, осуществляемых за средства государственного и местных бюджетов (рис. 4). По итогам I полугодия 2016 г., суммарный объем тендерных закупок лекарственных средств составил 3,7 млрд грн. Высокую активность продемонстрировали лечебные учреждения, финансирующиеся из местных бюджетов, — объем акцептированных тендеров составил 2 млрд грн.

В этом году активно применяется система электронных государственных закупок ProZorro. Этот проект стартовал в феврале 2015 г., в первые месяцы проводилось небольшое количество тендеров, но уже к концу года число и объемы тендерных закупок начали быстро увеличиваться (рис. 5), а в июне зафиксирован рекордно высокий показатель акцептированных тендеров, суммарный объем которых составил 9,6 млн грн.

По итогам I полугодия 2016 г., половина акцептированных тендеров приходится на систему ProZorro (рис. 6), однако стоит отметить, что суммы таких закупок крайне малы (в анализируемый период их доля в денежном выражении составляет менее 1%).

В I полугодии 2016 г. структура госпитального рынка препаратов в денежном выражении распределена примерно поровну между отечественными и зарубежными производителями, а в натуральном выражении со значительным перевесом превалируют отечественные препараты (рис. 7).

В разрезе групп АТС-классификации 1-го уровня по объему госпитальных поставок в денежном выражении лидирует группа J «Противомикробные средства для системного применения», а в натуральном — В «Средства, влияющие на систему крови и гемопоэз» (рис. 8). Также значимую долю в структуре госпитального рынка аккумулируют препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм». Суммарно удельный вес препаратов этих топ-3 АТС-групп составляет 62% в денежном и натуральном выражении.

В анализируемый период лидером среди брэндов лекарственных средств по объему акцептированых тендеров за средства государственного бюджета в денежном выражении является Пентаксим (табл. 1). На 2-м и 3-м местах рейтинга расположились, соответственно, брэнды Алувиа и Тасигна. В аналогичном рейтинге международных непатентованных наименований (МНН) лекарственных средств лидируют лопинавир + ритонавир, фактор свертывания VIII и нилотиниб (табл. 2). В таблицах также представлены рейтинги брэндов и МНН, которые закупались за средства местных бюджетов.

| Таблица 1 | Топ-10 брэндов лекарственных средств по объему тендерных закупок в денежном выражении по итогам I полугодия 2016 г. |

| № п/п |

Брэнд | |

| Госбюджет | Местные бюджеты | |

| 1 | Пентаксим | Фармасулин |

| 2 | Алувиа | Иммунат |

| 3 | Тасигна | Дианил |

| 4 | Гратециано | Лантус |

| 5 | Октанат | Протафан |

| 6 | Вакцина для профилактики инфекции, вызываемой гемофилюс инфлюэнца тип b | Натрия хлорид |

| 7 | Юнитрон | Хумодар |

| 8 | Пегферон | Актрапид |

| 9 | Ритуксим | Фентанил |

| 10 | Фейба | Инсуман |

| Таблица 2 | Топ-10 МНН лекарственных средств по объему тендерных закупок в денежном выражении по итогам I полугодия 2016 г. |

| № п/п |

МНН | |

| Госбюджет | Местные бюджеты | |

| 1 | Лопинавир + ритонавир | Инсулин человеческий |

| 2 | Фактор свертывания VIII | Фактор свертывания VIII |

| 3 | Нилотиниб | Инсулин гларгин |

| 4 | Пегинтерферон альфа-2а | Натрия хлорид |

| 5 | Софосбувир | Фентанил |

| 6 | Пегинтерферон альфа-2b | Инсулин аспарт |

| 7 | Ритуксимаб | Инсулин детемир |

| 8 | Циклосерин | Метформин |

| 9 | Пара-аминосалициловая кислота | Эноксапарин натрия |

| 10 | Трастузумаб | Имипенем + циластатин |

Рейтинг поставщиков по объему акцептированных тендеров в сегменте лекарственных средств за средства государственного бюджета возглавляют Программа развития Организации Объединенных Наций (ПРООН)***, фонд ЮНИСЕФ*** и «Фармадис» (табл. 3). Лидерами рейтинга поставщиков по объему тендерных закупок за средства местных бюджетов являются КП «Фармация», «БАДМ-Б» и «Медфарком-Центр».

| Таблица 3 | Топ-10 поставщиков по объему акцептированных тендеров в сегменте препаратов в денежном выражении в I полугодии 2016 г. |

| № п/п |

Поставщик | |

| Госбюджет | Местные бюджеты | |

| 1 | Программа развития ООН (ПРООН) (Киев)** | КП Фармация (Киев) |

| 2 | Детский фонд ООН (ЮНИСЕФ) (Киев)** |

БАДМ-Б (Днепропетровск) |

| 3 | ФАРМАДИС (Крюковщина) | Медфарком-Центр (Киев) |

| 4 | Люмьер Фарма (Украина) | Оптима-Фарм (Киев) |

| 5 | Людмила-Фарм (Киев) | Людмила-Фарм (Киев) |

| 6 | Macleods Pharmaceuticals (Индия) | Бизнес Центр Фармация (Вышгород) |

| 7 | Линк-Медитал (Киев) | Фармадис (Крюковщина) |

| 8 | Delta Medical Promotions (Швейцария) | Диавита (Киев) |

| 9 | Magnipharma (Латвия) | Укрфармгруп (Киев) |

| 10 | БАДМ-Б (Днепропетровск) | Медфарм (Сокольники) |

P.S.

В 2015 г. впервые закупки препаратов и медицинских изделий по некоторым централизованным программам осуществлялись с помощью международных организаций (ПРООН, ЮНИСЕФ и Crown Agents). Первые торги были объявлены в конце 2015 г., а поставки осуществлялись уже в текущем году. Согласно данным МЗ Украины по состоянию на 29 августа 2016 г. поставлено 77% лекарственных средств и медицинских изделий, закупленных через международные организации за средства госбюджета 2015 г. (что отражается в приведенных в этой публикации рейтингах).

В 2016 г. через международные организации будут осуществляться уже все централизованные закупки МЗ Украины. Международные закупки не регулируются украинским законодательством, в частности, сроки проведения тендеров, что оставляет открытым вопрос о своевременной поставке препаратов.

Проект ProZorro набирает обороты. Число и объемы тендерных закупок, проводимых на площадках ProZorro, быстро увеличиваются. Как известно, в этом году в 2 этапа происходил переход на систему публичных электронных закупок ProZorro: с 1 апреля — для центральных органов исполнительной власти и заказчиков, осуществляющих деятельность в отдельных сферах хозяйствования; а с 1 августа использование этой системы обязательно для всех госзаказчиков.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим