|

МЕТОДОЛОГИЯ

При проведении исследования в качестве препаратов, имеющих безрецептурный статус, были приняты все препараты, торговые наименования и лекарственная форма которых приведены в приказах Министерства здравоохранения Украины от 2 сентября 2005 г. № 441 «Про затвердження Переліку лікарських засобів, дозволених для застосування в Україні, які відпускаються без рецептів з аптек та їх структурних підрозділів», а также от 1 декабря 2005 г. № 662 «Про внесення доповнень до Переліку лікарських засобів, дозволених для застосування в Україні, які відпускаються без рецептів з аптек та їх структурних підрозділів».

Следует отметить, что в Перечень включены лекарственные средства (ЛС), внесенные в Государственный регистр лекарственных средств Украины по состоянию на 15 сентября 2005 г. Статус препаратов, которые зарегистрированы на территории Украины до этой даты и не включены в Перечень, указан в инструкциях по их медицинскому применению.

Статус препаратов, зарегистрированных или перерегистрированных на территории Украины после 15 сентября 2005 г., установлен в соответствии с приказами о государственной регистрации (перерегистрации) ЛС и внесении изменений в регистрационные материалы.

Необходимо отметить, что четкие критерии для определения статуса препаратов в Украине не всегда структурированы. Как правило, безрецептурный статус присваивается препаратам с доказанным профилем безопасности, минимальными или редко возникающими побочными реакциями при его применении. Безрецептурный статус свидетельствует о том, что препарат длительно применяется, его свойства хорошо изучены, накоплен достаточный опыт безопасного самостоятельного приема больными. Как правило, все новые ЛС, которые находятся на рынке, несмотря на наличие данных о безопасности, в течение первых пяти лет являются рецептурными. Кроме того, препараты для парентерального введения также относят к этой категории.

СТРЕМЛЕНИЕ К СОВЕРШЕНСТВУ

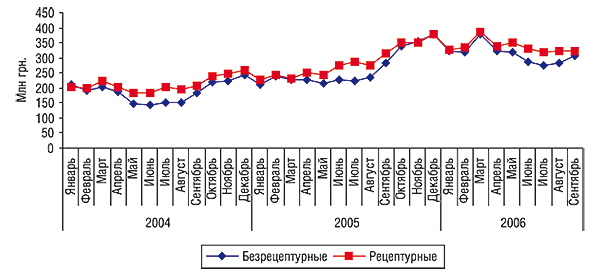

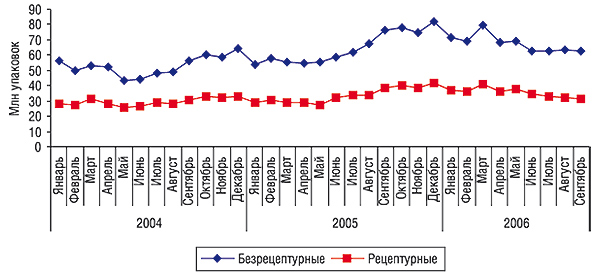

Напомним, что общий объем рынка аптечных продаж ЛС по итогам первых 9 мес 2006 г. составил 5839,1 млн грн. в денежном и 928,3 млн упаковок в натуральном выражении. Прирост объемов продаж ЛС за первые 9 мес 2006 г. относительно аналогичного периода прошлого года составил 31,8 и 12,4% соответственно (см. «Еженедельник АПТЕКА» № 45 (566) от 20 ноября 2006 г.).

Доля безрецептурных препаратов составила 48,1% общего объема продаж ЛС в денежном выражении, рецептурных — 51,9%. Удельный вес безрецептурных препаратов в общем объеме продаж ЛС в натуральном выражении составил 65,7%, рецептурных — 34,3%.

При этом доля безрецептурных препаратов составила 48,1% (2807,2 млн грн.) общего объема продаж ЛС в денежном выражении, рецептурных — 51,9% (3031,9 млн грн., рис. 1). Удельный вес безрецептурных препаратов в общем объеме продаж ЛС в натуральном выражении составил 65,7% (609,8 млн упаковок), рецептурных — 34,3% (318,5 млн упаковок, рис. 2). Приведенные графические данные свидетельствуют о том, что развитие обоих сегментов рынка в полной мере перекликается с общерыночными тенденциями. Однако прирост объемов продаж безрецептурных препаратов в исследуемый период в денежном выражении оказался выше, чем рецептурных, и составил 34,5% (рецептурных — 29,4%). По показателю в натуральном выражении увеличение объемов продаж безрецептурных и рецептурных ЛС составило 12,3 и 12,5% соответственно.

|

|

Рис. 1. Динамика объемов аптечных продаж безрецептурных и рецептурных ЛС в денежном выражении за январь 2004 – сентябрь 2006 гг. |

|

|

Рис. 2. Динамика объемов аптечных продаж безрецептурных и рецептурных ЛС в натуральном выражении за январь 2004 – сентябрь 2006 гг. |

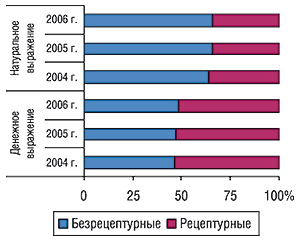

Следует отметить, что доля безрецептурных препаратов в общем объеме аптечных продаж постепенно увеличивается (рис. 3). Так, относительно первых 9 мес 2005 г. в исследуемый период удельный вес безрецептурных ЛС в общем объеме аптечных продаж увеличился на 1,0% в денежном выражении и не изменился в натуральном. Причем еще в 2004 г. по итогам первых 9 мес доля безрецептурных препаратов в общем объеме аптечных продаж составляла в денежном выражении 46,6%, а в натуральном — 64,1%.

|

|

Рис. 3. Удельный вес безрецептурных и рецептурных ЛС в общем объеме аптечных продаж в денежном и натуральном выражении за первые 9 мес 2004 – 2006 гг. |

Четко выраженные тенденции к уменьшению доли рецептурных препаратов на отечественном фармацевтическом рынке, к сожалению, не перекликаются с таковыми на рынках развитых стран. Так, например, во многих странах ЕС доля безрецептурных препаратов не превышает 20% общего объема продаж ЛС, в США их удельный вес составляет немногим более 10%. Кроме того, одной из основных тенденций на мировом фармацевтическом рынке, наметившейся в последнее время, является снижение темпов прироста объемов продаж безрецептурных препаратов (см. «Еженедельник АПТЕКА» № 5 (526) от 6 февраля 2006 г.). Стремительному увеличению объемов продаж рецептурных препаратов на таких рынках способствуют производители, наполняющие его новейшими ЛС, государство, лоббирующее страховую медицину и т.д.

В Украине при отсутствии обязательного медицинского страхования, которое предполагает полное или частичное возмещение пациентам расходов на лечение, большие объемы продаж безрецептурных препаратов свидетельствуют, к сожалению, о невысоком уровне медицинской этики: люди не заинтересованы идти к врачу за рецептом и предпочитают заниматься ответственным самолечением, врачи не готовы брать на себя юридическую ответственность, выписывая рецепт. Учитывая такие особенности менталитета, становится очевидным, почему многие производители заинтересованы в продвижении именно безрецептурных препаратов.

Тем не менее, структура отечественного рынка во многом идентична таковой стран Восточной Европы и России, где доля объемов продаж безрецептурных препаратов также велика. Так, например, модель российского коммерческого фармрынка по итогам I полугодия 2006 г. сложилась так: 55% объема продаж ЛС в денежном выражении составила доля рецептурных и 45% — безрецептурных препаратов. В натуральном выражении объемы продаж безрецептурных препаратов составили 74%, рецептурных — 26% (по данным компании «DSM Group»).

Люди не заинтересованы идти к врачу за рецептом и предпочитают заниматься ответственным самолечением, врачи не готовы брать на себя юридическую ответственность, выписывая рецепт.

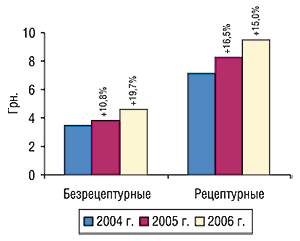

Особого внимания заслуживает изменение средневзвешенной стоимости 1 упаковки рецептурных и безрецептурных препаратов на отечественном фармрынке. Так, по итогам исследуемого периода этот показатель относительно безрецептурных препаратов оказался в 2 раза ниже такового рецептурных и составил 4,6 грн. (рис. 4). А средневзвешенная стоимость 1 упаковки рецептурных препаратов составила 9,5 грн. По итогам первых 9 мес 2006 г. темпы прироста средневзвешенной стоимости безрецептурных ЛС превзошли таковые рецептурных. Очевидно, что повышение спроса на более дорогостоящие препараты в последнее время мотивировано как производителями, повышающими промоционную активность, так и потребителями, способными тратить больше на покупку ЛС. Но в первую очередь это касается тех препаратов, решение о покупке которых пациент принимает самостоятельно.

|

|

Рис. 4. Средневзвешенная стоимость 1 упаковки безрецептурных и рецептурных ЛС за первые 9 мес 2004 – 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

Спору нет, наиболее окупаемыми для фармацевтических производителей являются рынки развитых стран, к числу которых Украине предстоит присоединиться в будущем. Именно они на текущий момент наиболее интересны с точки зрения выведения на рынок инновационных препаратов.

Украинский фармрынок сегодня является рынком потребителя. Структура предложения складывается во многом благодаря повышению спроса на безрецептурные препараты. Естественно, что в целом количество препаратов, которое способны предоставить зарубежные производители, гораздо больше того, которое имеют в своем арсенале украинские компании. Логично, что представленные на рынке иностранные производители имеют больший запас прочности перед изменчивостью потребительских симпатий.

Подтверждением тому служит увеличение доли зарубежных препаратов в общем объеме реализации как безрецептурных, так и рецептурных ЛС (табл. 1, 2). Так, темпы прироста объемов продаж безрецептурных и рецептурных препаратов зарубежного производства опережают таковые отечественных как в денежном, так и в натуральном выражении.

Таблица 1

Объем аптечных продаж безрецептурных и рецептурных ЛС отечественного и зарубежного производства в денежном выражении за первые 9 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Январь – сентябрь,год | Препараты зарубежного производства | Препараты отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| Безрецептурные | ||||||

| 2004 | 1119,3 | 71,2 | – | 452,2 | 28,8 | – |

| 2005 | 1497,1 | 71,7 | 33,8 | 590,4 | 28,3 | 30,6 |

| 2006 | 2048,6 | 73,0 | 36,8 | 758,6 | 27,0 | 28,5 |

| Рецептурные | ||||||

| 2004 | 1297,0 | 72,0 | – | 505,1 | 28,0 | – |

| 2005 | 1672,5 | 71,4 | 28,9 | 670,9 | 28,6 | 32,8 |

| 2006 | 2218,8 | 73,2 | 32,7 | 813,1 | 26,8 | 21,2 |

| Всего | ||||||

| 2004 | 2416,3 | 71,6 | – | 957,3 | 28,4 | – |

| 2005 | 3169,5 | 71,5 | 31,2 | 1261,3 | 28,5 | 31,8 |

| 2006 | 4267,4 | 73,1 | 34,6 | 1571,7 | 26,9 | 24,6 |

Таблица 2

Объем аптечных продаж безрецептурных и рецептурных ЛС отечественного и зарубежного производства в натуральном выражении за первые 9 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Январь – сентябрь,год | Препараты зарубежного производства | Препараты отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| Безрецептурные | ||||||

| 2004 | 110,5 | 24,4 | – | 342,4 | 75,6 | – |

| 2005 | 138,1 | 25,4 | 25,0 | 404,9 | 74,6 | 18,3 |

| 2006 | 175,8 | 28,8 | 27,3 | 434,0 | 71,2 | 7,2 |

| Рецептурные | ||||||

| 2004 | 75,2 | 29,6 | – | 178,5 | 70,4 | – |

| 2005 | 94,7 | 33,4 | 25,9 | 188,5 | 66,6 | 5,6 |

| 2006 | 119,5 | 37,5 | 26,2 | 199,0 | 62,5 | 5,6 |

| Всего | ||||||

| 2004 | 185,7 | 26,3 | – | 520,9 | 73,7 | – |

| 2005 | 232,8 | 28,2 | 25,4 | 593,4 | 71,8 | 13,9 |

| 2006 | 295,2 | 31,8 | 26,8 | 633,1 | 68,2 | 6,7 |

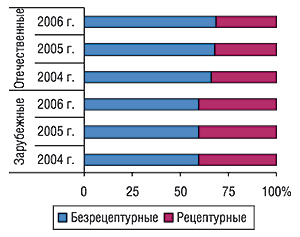

Отметим, что в общем объеме аптечных продаж отечественных препаратов в денежном выражении доля рецептурных за первые 9 мес 2006 г. составила 51,7%, а в натуральном — 31,4% (рис. 5, 6). В общем объеме продаж зарубежных ЛС рецептурные составили 52,0 и 40,5% соответственно.

Выходит, что в сегменте рецептурных препаратов отечественные производители достигли значительных успехов: практически половину выручки от реализации они получают за счет 30% объема продаж в упаковках. Яркий тому пример — лидер отечественной фарминдустрии — «Фармацевтическая фирма «Дарница». Доля рецептурных препаратов в общем объеме продаж ЛС этой компании в денежном выражении составляет около 70%.

Рис. 5. Удельный вес безрецептурных и рецептурных ЛС в общем объеме продаж препаратов отечественного и зарубежного производства в денежном выражении за первые 9 мес 2004 – 2006 гг.

|

|

Рис. 6. Удельный вес безрецептурных и рецептурных ЛС в общем объеме продаж препаратов отечественного и зарубежного производства в натуральном выражении за первые 9 мес 2004 – 2006 гг. |

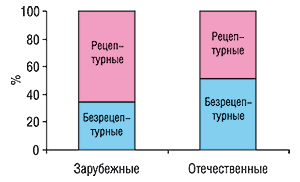

Особо следует отметить, что в продуктовом портфеле отечественных производителей количество торговых наименований препаратов (с учетом лекарственных форм) рецептурного отпуска, проданных в исследуемый период, составило практически 50% (рис. 7). Тогда как в портфеле зарубежных производителей рецептурные ЛС играют главную роль: их удельный вес среди проданных торговых наименований за первые 9 мес 2006 г. составил 65%. Очевидно, что зарубежный производитель ориентирован на формирование небольшого, но эффективного портфеля безрецептурных препаратов.

|

|

Рис. 7. Удельный вес количества проданных торговых наименований препаратов безрецептурного и рецептурного отпуска (с учетом лекарственных форм) в портфеле отечественных и зарубежных производителей за первые 9 мес 2006 г. |

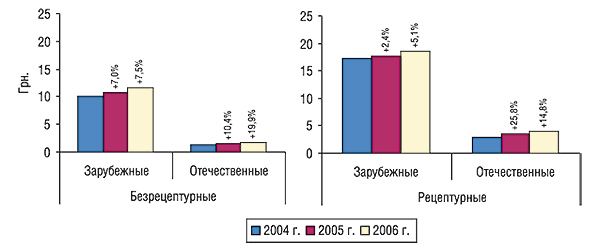

По итогам исследуемого периода средневзвешенная стоимость 1 упаковки отечественных безрецептурных препаратов составила всего 1,7 грн. (рецептурных — 4,1 грн., рис. 8). Средневзвешенная стоимость безрецептурных ЛС зарубежного производства составляет 11,7 грн. (рецептурных — 18,6 грн.).

|

|

Рис. 8. Средневзвешенная стоимость 1 упаковки безрецептурных и рецептурных ЛС зарубежного и отечественного производства за первые 9 мес 2004 – 2006 гг. с указанием процента прироста по сравнению с предыдущим годом |

При этом средневзвешенная стоимость 1 упаковки зарубежных препаратов в сегменте рецептурных ЛС выше таковой отечественных в 4,5 раза. В сегменте безрецептурных отечественные препараты дешевле в 6,7 раза. Обратите внимание, что темпы повышения спроса на казалось бы гораздо более дорогие препараты продолжают расти.

С другой стороны, темпы прироста средневзвешенной стоимости 1 упаковки отечественных безрецептурных препаратов превышают таковые по зарубежным, что указывает на введение в эту категорию немалого количества более дорогостоящих продуктов, что немаловажно, пользующихся спросом.

В продуктовом портфеле отечественных производителей количество торговых наименований препаратов (с учетом лекарственных форм) рецептурного отпуска, проданных в исследуемый период, составило практически 50%

Что же касается ценовой структуры рынка в разрезе различных категорий ЛС, показатель прироста объемов продаж рецептурных препаратов опередил таковой безрецептурных только в денежном выражении по высокостоимостной нише (табл. 3, 4). Обращает на себя внимание тот факт, что практически половина всего объема продаж рецептурных препаратов в денежном выражении закреплена за высокостоимостной нишей. Причем в исследуемый период ее удельный вес увеличился на 4,3% и составил 48,8%. Это наглядно указывает на активную разработку высокостоимостной ниши производителями рецептурных препаратов. Аналогичная ситуация отмечается относительно среднестоимостной ниши в развитии сегмента безрецептурных ЛС.

Таблица 3

Объем аптечных продаж безрецептурных и рецептурных ЛС в разрезе ценовых ниш в денежном выражении за первые 9 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Январь–сентябрь, год | Безрецептурные | Рецептурные | ||||

| Млн грн. | Удельный вес ниши, % | D, % | Млн грн. | Удельный вес ниши, % | D, % | |

| Низкостоимостная | ||||||

| 2004 | 407,8 | 26,0 | – | 299,4 | 16,6 | – |

| 2005 | 525,8 | 25,2 | 28,9 | 358,2 | 15,3 | 19,6 |

| 2006 | 630,3 | 22,5 | 19,9 | 396,0 | 13,1 | 10,6 |

| Среднестоимостная | ||||||

| 2004 | 760,7 | 48,4 | – | 717,2 | 39,8 | – |

| 2005 | 1055,7 | 50,6 | 38,8 | 941,2 | 40,2 | 31,2 |

| 2006 | 1462,3 | 52,1 | 38,5 | 1155,8 | 38,1 | 22,8 |

| Высокостоимостная | ||||||

| 2004 | 402,9 | 25,6 | – | 785,5 | 43,6 | – |

| 2005 | 506,0 | 24,2 | 25,6 | 1043,9 | 44,5 | 32,9 |

| 2006 | 714,7 | 25,5 | 41,2 | 1480,1 | 48,8 | 41,8 |

| Всего | ||||||

| 2004 | 1571,4 | – | – | 1802,2 | – | – |

| 2005 | 2087,5 | – | 32,8 | 2343,3 | – | 30,0 |

| 2006 | 2807,2 | – | 34,5 | 3031,9 | – | 29,4 |

Таблица 4

Объем аптечных продаж безрецептурных и рецептурных ЛС в разрезе ценовых ниш в натуральном выражении за первые 9 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| Январь–сентябрь,год | Безрецептурные | Рецептурные | ||||

| Млн упаковок | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % | |

| Низкостоимостная | ||||||

| 2004 | 370,6 | 81,8 | – | 169,8 | 66,9 | – |

| 2005 | 437,9 | 80,6 | 18,2 | 179,2 | 63,3 | 5,5 |

| 2006 | 460,8 | 75,6 | 5,2 | 187,3 | 58,8 | 4,5 |

| Среднестоимостная | ||||||

| 2004 | 72,1 | 15,9 | – | 69,1 | 27,2 | – |

| 2005 | 93,0 | 17,1 | 29,0 | 85,9 | 30,3 | 24,3 |

| 2006 | 130,5 | 21,4 | 40,4 | 103,8 | 32,6 | 20,7 |

| Высокостоимостная | ||||||

| 2004 | 10,2 | 2,3 | – | 14,8 | 5,8 | – |

| 2005 | 12,1 | 2,2 | 18,5 | 18,1 | 6,4 | 22,4 |

| 2006 | 18,5 | 3,0 | 53,0 | 27,4 | 8,6 | 51,6 |

| Всего | ||||||

| 2004 | 452,9 | – | – | 253,7 | – | – |

| 2005 | 543,0 | – | 19,9 | 283,2 | – | 11,6 |

| 2006 | 609,8 | – | 12,3 | 318,5 | – | 12,5 |

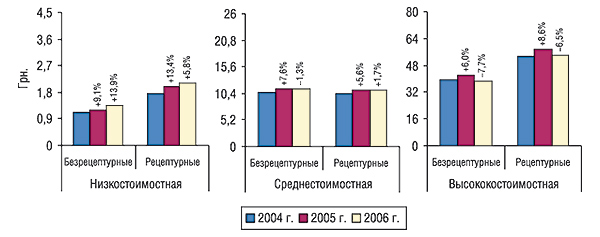

Отметим, что по итогам исследуемого периода в рамках высокостоимостной ниши было зафиксировано снижение средневзвешенной стоимости 1 упаковки безрецептурных и рецептурных препаратов (рис. 9). Относительно среднестоимостной ниши снижение средневзвешенной стоимости препаратов отмечено только по безрецептурным ЛС. При этом в целом по рынку средневзвешенная стоимость 1 упаковки препаратов, относящихся к среднестоимостной нише, повысилась всего на 0,1%.

|

|

Рис. 9. Средневзвешенная стоимость 1 упаковки безрецептурных и рецептурных ЛС в разрезе ценовых ниш за первые 9 мес 2004 – 2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

Интересно, что в рамках низкостоимостной ниши максимальное повышение средневзвешенной стоимости отмечают по безрецептурным препаратам. Причем в значительной степени это связано с выходом на рынок относительно недорогих препаратов зарубежного производства и, к тому же, с повышением спроса на более дорогостоящие препараты отечественного производства в рамках этой ценовой ниши.

Так, выбор потребителя пал на относительно недорогие, но и уже не дешевые препараты. Логично, что концентрация внимания на более дорогостоящих препаратах способна существенно отразиться на повышении рентабельности производства. При этом для сохранения или увеличения своей доли рынка необходимо изначально привести структуру предложения, в том числе и ценовую, в соответствие с таковой спроса.

ЭФФЕКТИВНАЯ ТЕРАПИЯ

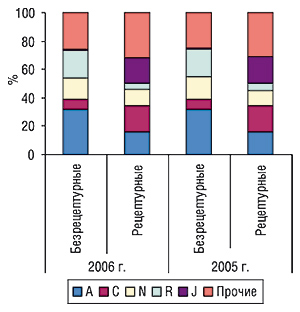

Одним из наиболее интересных, пожалуй, является фармакотерапевтический раздел этого исследования. Так, наибольшую долю — 71,2% — в общем объеме продаж ЛС на отечественном фармрынке по итогам первых 9 мес 2006 г. составили препараты, относящиеся к группам АТС-классификации первого уровня А «Средства, влияющие на пищеварительную систему и метаболизм», С «Средства, влияющие на сердечно-сосудистую систему», N «Средства, действующие на нервную систему», R «Средства, действующие на респираторную систему» и J «Противомикробные средства для системного применения». Однако удельный вес объемов продаж этих групп препаратов в разрезе различных категорий отпуска распределился иным образом.

И, если в общем объеме аптечных продаж ЛС доля группы А по итогам исследуемого периода составила 23,5%, то в категории безрецептурных препаратов ее удельный вес — 32,2% (рис. 10). Доля группы С составила 13,2% всего объема розничного фармрынка и 6,7% общего объема продаж безрецептурных ЛС. В категории рецептурных препаратов группа С, напротив, оказалась лидером: удельный вес объемов продаж таких ЛС составил 19,3%.

Итак, наименьшее присутствие безрецептурных препаратов по итогам исследуемого периода было зафиксировано в группах J (5,8% общего объема продаж препаратов этой группы) и В «Средства, влияющие на систему крови и гемопоэз» (9,5%). Максимально насыщенными такими ЛС группами оказались R (79,4% общего объема продаж препаратов этой группы), D «Дерматологические средства» (70,3%) и А (65,8%).

|

|

Рис. 10. Удельный вес топ-5 групп АТС-классификации первого уровня в общем объеме продаж безрецептурных и рецептурных ЛС за первые 9 мес 2005 – 2006 гг. |

Более глубокий анализ позволил также установить, что количество проданных в исследуемый период торговых наименований зарубежных препаратов, отнесенных к категории безрецептурных, в разрезе группы А практически такое же, как и отечественных. Тогда как по количеству проданных наименований препаратов рецептурного отпуска с большим перевесом в этой группе лидируют зарубежные ЛС. Впрочем, лидерство за ними закреплено по данному показателю и во всех остальных группах препаратов, что указывает на более современную структуру предложения таких ЛС зарубежного производства. Исключением в данном случае является только группа В, в которой количество торговых наименований препаратов рецептурного отпуска отечественного производства больше такового зарубежных.

Возможности использования различных инструментов продвижения того или иного препарата, которые открыты перед производителями безрецептурных ЛС, оказывают существенное влияние на изменение объемов продаж.

В разрезе групп АТС-классификации третьего уровня лидером по объемам продаж за первые 9 мес 2006 г. стала группа препаратов N02B (табл. 5). Объем реализации таких ЛС составил 279,6 млн грн. Причем доля препаратов безрецептурного отпуска в этой группе составила практически 80%. Из числа топ-10 групп АТС-классификации третьего уровня по объемам аптечных продаж подобной насыщенностью безрецептурными препаратами отличаются также группы A05B, A11A и N05C. Удельный вес препаратов безрецептурного отпуска в рамках этих групп составил 74,1; 96,9 и 88,3% соответственно. Порядка 80% общего объема продаж групп M01A, A16A, N06B составляют препараты, отнесенные в категорию рецептурных.

Таблица 5

Топ-10 групп АТС-классификации третьего уровня по объему аптечных продаж безрецептурных и рецептурных ЛС в денежном выражении за первые 9 мес 2005–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Объем продаж безрецептурных препаратов, млн грн. | Объем продаж рецептурных препаратов, млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2005 г. | 2006 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 179,9 | 220,2 | 22,5 | 47,4 | 59,4 | 25,2 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 16,8 | 49,1 | 192,5 | 143,0 | 192,7 | 34,7 |

| 3 | C01E | Прочие кардиологические препараты | 38,4 | 55,2 | 43,4 | 84,2 | 114,0 | 35,4 |

| 4 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 24,5 | 32,6 | 33,0 | 92,5 | 120,9 | 30,7 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 84,9 | 111,3 | 31,1 | 30,3 | 38,8 | 28,1 |

| 6 | N06B | Психостимуляторы, средства применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 13,6 | 18,1 | 33,7 | 79,6 | 123,2 | 54,8 |

| 7 | A11A | Поливитамины с добавками | 95,7 | 130,7 | 36,6 | 2,9 | 4,2 | 46,1 |

| 8 | N05C | Снотворные и седативные препараты | 89,8 | 115,9 | 29,0 | 10,3 | 15,4 | 49,2 |

| 9 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 44,3 | 68,8 | 55,3 | 46,2 | 61,5 | 33,1 |

| 10 | J01D | Прочие бета-лактамные антибиотики | – | – | – | 107,7 | 129,3 | 20,0 |

| Прочие | 1499,6 | 2005,3 | 33,7 | 1699,2 | 2172,5 | 27,9 | ||

| Всего | 2087,5 | 2807,2 | 34,5 | 2343,3 | 3031,9 | 29,4 | ||

Более дифференцированный подход к изучению фармакотерапевтической структуры розничного рынка рецептурных и безрецептурных ЛС позволяет осуществить анализ продаж монокомпонентных препаратов по международным непатентованным названиям их активных фармацевтических ингредиентов — INN (International Nonproprietary Names). Следует отметить, что средства животного происхождения и комбинированные препараты специальных INN не имеют. Исключением в данном случае являются устоявшиеся комбинации: ко-тримоксазол (сульфаметоксазол + триметоприм) и панкреатин (липаза, амилаза, протеаза).

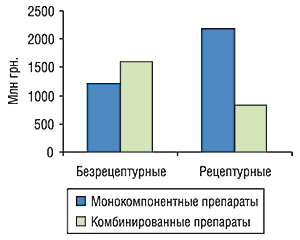

Примечательно, что в общем объеме продаж препаратов безрецептурного отпуска удельный вес монокомпонентных препаратов по итогам исследуемого периода составил 42,9% (рис. 11). Этот факт свидетельствует о том, что превалирующая доля в общем объеме продаж безрецептурных ЛС в структуре отечественного фармрынка принадлежит комбинированным препаратам. В общем объеме продаж рецептурных препаратов, напротив, лидируют монокомпонентные. Их удельный вес по итогам первых 9 мес 2006 г. составил 72,0% общего объема продаж рецептурных препаратов.

|

|

Рис. 11. Распределение объемов продаж монокомпонентных и комбинированных препаратов в общем объеме реализации безрецептурных и рецептурных ЛС за первые 9 мес 2006 г. |

Первое место по объемам продаж монокомпонентных препаратов в сегменте безрецептурных ЛС за первые 9 мес как 2005, так и 2006 гг. занял амброксол (табл. 6). В целом же в составе приведенного топ-листа отмечают повышение позиций некоторых INN в исследуемый период относительно аналогичного периода прошлого года. Так, например орлистат, представленный на фармрынке под торговым наименованием КСЕНИКАЛ, в исследуемый период занял 2-ю позицию этого рейтинга. Однако еще в прошлом году он занимал 21-е место. Очевидно, что такие изменения непосредственно связаны с изменением статуса этого препарата. Известно, что на отечественном фармрынке в апреле 2005 г. КСЕНИКАЛ (орлистат) был перерегистрирован и получил статус безрецептурного. Такие изменения моментально отразились на рыночных позициях этого INN. Возможности использования различных инструментов продвижения, не замедлившие открыться перед производителем, позволили существенно повысить объем продаж препарата.

Достаточно высокую позицию в данном рейтинге занимает кетопрофен — сильнодействующее средство. На отечественном фармрынке кетопрофен представлен в различных лекарственных формах: таблетки, капсулы, раствор для инъекций, крем, гель для наружного применения. При этом к категории безрецептурного отпуска в Украине относится только кетопрофен в форме геля и крема для наружного применения. По итогам исследуемого периода удельный вес лекарственных форм кетопрофена, отнесенных к категории безрецептурного отпуска, составил более 90% общего объема его реализации. Аналогичен и пример гепарина натрия, к безрецептурному отпуску которого в Украине отнесены только препараты, выпускаемые в форме геля и мази для наружного применения. Практически 85% объемов продаж препаратов, содержащих это действующее вещество, закреплены за безрецептурными ЛС. Причем лидеры по объемам продаж кетопрофена и гепарина натрия активно промотируются.

Отметим также перемещение кетоконазола с 23-го места в рейтинге INN по объемам продаж безрецептурных ЛС за первые 9 мес 2005 г. на 7-е в исследуемый период. Доля препартов кетоконазола, которые отпускают по рецепту врача (форма выпуска — таблетки, капсулы), также незначительна.

Приведенные примеры охватывают далеко не все особенности функционирования рыночных механизмов. При более детальном рассмотрении каждый отдельный случай будет по-своему интересен. Естественно, что правильное позиционирование того или иного препарата на рынке играет одну из ключевых ролей в его продвижении. Не удивительно, что продажи некоторых монокомпонентных препаратов сосредоточены именно в категории безрецептурного отпуска, поскольку возможностей для их продвижения существует гораздо больше, чем для рецептурных. Тем не менее, количество участников рейтинга INN по объему продаж рецептурных ЛС превалирует над таковым безрецептурных. Причем лидеры этого рейтинга занимают высокие позиции не только благодаря своим фармакотерапевтическим свойствам, но и за счет промоционной активности производителей (см. «Еженедельник АПТЕКА» № 42 (563) от 30 октября 2006 г., табл. 7).

Отметим, что лидером среди активных ингредиентов по объемам продаж рецептурных ЛС в денежном выражении за первые 9 мес 2006 г. стал цефтриаксон — антибиотик группы цефалоспоринов третьего поколения. Второе место занимает диклофенак. Причем последний является лидером по объемам продаж среди монокомпонентных препаратов и в целом по рынку.

Таблица 6

Топ-20 INN по объему аптечных продаж безрецептурных ЛС в денежном выражении за первые 9 мес 2006 гг. с указанием позиции в рейтинге за аналогичный период 2005 г.

| Международное непатентованное название | № п/п | |

| 2006 | 2005 | |

| АМБРОКСОЛ | 1 | 1 |

| ОРЛИСТАТ | 2 | 21 |

| ОКСИМЕТАЗОЛИН | 3 | 3 |

| ЭКСТРАКТ ИЗ ПЛОДОВ ПАЛЬМЫ SERENOA REPENS | 4 | 4 |

| ЛОРАТАДИН | 5 | 5 |

| КСИЛОМЕТАЗОЛИН | 6 | 2 |

| КЕТОКОНАЗОЛ | 7 | 23 |

| АСКОРБИНОВАЯ КИСЛОТА | 8 | 14 |

| КИСЛОТА АЦЕТИЛСАЛИЦИЛОВАЯ | 9 | 6 |

| ТРОКСЕРУТИН | 10 | 15 |

| ФЛУКОНАЗОЛ | 11 | 11 |

| СИЛИМАРИН | 12 | 8 |

| ПАНКРЕАТИН | 13 | 12 |

| ДРОТАВЕРИН | 14 | 9 |

| КИСЛОТА МЕТИЛКРЕМНИЕВАЯ | 15 | 17 |

| КЕТОПРОФЕН | 16 | 13 |

| ПАРАЦЕТАМОЛ | 17 | 7 |

| НАФАЗОЛИН | 18 | 10 |

| ВАЛЕРИАНА ЛЕКАРСТВЕННАЯ | 19 | 16 |

| ГЕПАРИН НАТРИЙ | 20 | 24 |

Таблица 7

Топ-20 INN по объему аптечных продаж рецептурных ЛС в денежном выражении за первые 9 мес 2006 гг. с указанием позиции в рейтинге за аналогичный период 2005 г.

| Международное непатентованное название | № п/п | |

| 2006 | 2005 | |

| ЦЕФТРИАКСОН | 1 | 2 |

| ДИКЛОФЕНАК | 2 | 1 |

| СИЛЬДЕНАФИЛ | 3 | 3 |

| ТРИМЕТАЗИДИН | 4 | 8 |

| ЭНАЛАПРИЛ | 5 | 4 |

| ТРИМЕТИЛГИДРАЗИНИЯ ПРОПИОНАТ | 6 | 5 |

| КЕТОРОЛАК | 7 | 7 |

| НИМЕСУЛИД | 8 | 9 |

| НАТРИЯ ХЛОРИД | 9 | 10 |

| АМОКСИЦИЛЛИН | 10 | 11 |

| ФЛУКОНАЗОЛ | 11 | 17 |

| РАНИТИДИН | 12 | 13 |

| ЦИПРОФЛОКСАЦИН | 13 | 14 |

| ЦЕФАЗОЛИН | 14 | 6 |

| ПИРАЦЕТАМ | 15 | 16 |

| АМЛОДИПИН | 16 | 21 |

| ОМЕПРАЗОЛ | 17 | 19 |

| ДРОТАВЕРИН | 18 | 12 |

| ВИНПОЦЕТИН | 19 | 15 |

| ЛИЗИНОПРИЛ | 20 | 28 |

На еще одну особенность позиционирования указывает положение некоторых препаратов в рейтингах торговых наименований по объемам продаж ЛС безрецептурного и рецептурного отпуска (табл. 8, 9). Так, например, 1-е место по объемам аптечных продаж в Украине за первые 9 мес 2006 г. занимает ЭССЕНЦИАЛЕ. Аналогичную позицию занимает этот брэнд и в рейтинге торговых наименований безрецептурных препаратов. При этом к категории безрецептурных отнесен только ЭССЕНЦИАЛЕ ФОРТЕ Н, выпускаемый в форме капсул. В свою очередь ЭССЕНЦИАЛЕ Н (раствор для инъекций) определен в категорию рецептурных ЛС. Причем в рейтинге по объемам продаж таких препаратов он занял 22-ю позицию.

Основной особенностью жизнедеятельности подобных ЛС, различные формы выпуска которых имеют различный статус, является возможность использования всего комплекса маркетинга в процессе его продвижения.

Таблица 8

Топ-30 торговых наименований ЛС по объему аптечных продаж безрецептурных ЛС в денежном выражении за первые 9 мес 2006 г.

| № п/п | Наименование |

| 1 | ЭССЕНЦИАЛЕ (капс.) |

| 2 | МЕЗИМ |

| 3 | ВИТРУМ |

| 4 | КСЕНИКАЛ |

| 5 | ПРОСТАМОЛ УНО |

| 6 | ФЕСТАЛ |

| 7 | ЛИНЕКС |

| 8 | КОЛДРЕКС |

| 9 | ФЕРВЕКС |

| 10 | ТЕРАФЛЕКС |

| 11 | ГЕПАБЕНЕ |

| 12 | ЦИТРАМОН |

| 13 | ТРОКСЕВАЗИН |

| 14 | ЛАЗОЛВАН (сироп, капс.) |

| 15 | АСКОРБИНОВАЯ КИСЛОТА (табл.) |

| 16 | КАЛЬЦЕМИН |

| 17 | ЭНТЕРОСГЕЛЬ |

| 18 | СТРЕПСИЛС |

| 19 | ФАСТУМ |

| 20 | НО-ШПА (табл.) |

| 21 | ДЕТРАЛЕКС |

| 22 | ХИЛАК |

| 23 | КАРСИЛ (драже) |

| 24 | СОЛПАДЕИН |

| 25 | ИМПАЗА |

| 26 | ДИП РИЛИФ |

| 27 | КОРВАЛОЛ |

| 28 | МАГНЕ В6 |

| 29 | АМБРОКСОЛ |

| 30 | УГОЛЬ АКТИВИРОВАННЫЙ |

Таблица 9

Топ-30 торговых наименований ЛС по объему аптечных продаж рецептурных ЛС в денежном выражении за первые 9 мес 2006 г.

| № п/п | Наименование |

| 1 | АКТОВЕГИН (р-р для ин., табл.) |

| 2 | ЦЕФТРИАКСОН |

| 3 | МИЛДРОНАТ |

| 4 | ПРЕДУКТАЛ |

| 5 | ФЕЗАМ (табл. № 60) |

| 6 | НАТРИЯ ХЛОРИД |

| 7 | ЭНАП |

| 8 | КЕТАНОВ |

| 9 | ДИКЛОБЕРЛ |

| 10 | КАПТОПРЕС |

| 11 | ВИАГРА |

| 12 | РАНИТИДИН |

| 13 | ЦЕФАЗОЛИН |

| 14 | ЦЕРЕБРОЛИЗИН |

| 15 | НО-ШПА (р-р для ин.) |

| 16 | МОВАЛИС |

| 17 | ТИОТРИАЗОЛИН |

| 18 | ДУФАСТОН |

| 19 | НИМЕСИЛ |

| 20 | КАВИНТОН |

| 21 | ОМЕЗ |

| 22 | ЭССЕНЦИАЛЕ (р-р для ин.) |

| 23 | РЕОСОРБИЛАКТ |

| 24 | АУГМЕНТИН |

| 25 | ПРОТЕФЛАЗИД |

| 26 | БЕРЛИПРИЛ |

| 27 | МАКРОПЕН |

| 28 | ЭНАЛАПРИЛ |

| 29 | ПРЕСТАРИУМ |

| 30 | ГЛЮКОЗА (р-р инф.) |

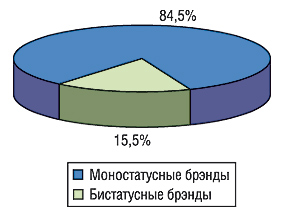

Отметим, что такие случаи двойного позиционирования препаратов на украинском фармрынке встречаются достаточно часто. В целом брэндов, различным лекарственным формам которых присвоены разные статусы (бистатусные брэнды), насчитывается около 200. А это — практически 5% общего количества торговых марок препаратов, продажи которых были зафиксированы на территории Украины за первые 9 мес. 2006 г. При этом общий объем продаж бистатусных брэндов в исследуемый период составил 15,5% такового в целом по рынку (рис. 12).

Вполне естественно, что некоторые торговые наименования препаратов могут относиться к различным категориям отпуска. Особенно это касается ЛС, хотя бы одна из форм выпуска которых предназначена для парентерального введения. Очевидно, что в некоторых случаях для фармацевтических компаний такая позиция препаратов на рынке является достаточно выгодной, поскольку шансы завоевать доверие врачей и пациентов таким образом удваиваются. Тем не менее, следует учитывать, что многие безрецептурные формы таких ЛС активно рекламируются. В сознании потребителя, на которого направлена реклама такого брэнда, в большинстве случаев запечтлено название препарата, а не его форма выпуска. Воздействуя таким образом на потребителя, компания волей-неволей косвенно продвигает и рецептурные формы препарата. Учитывая, что многие ЛС рецептурного отпуска в наших аптеках можно купить без рецепта, выписанного врачом, возникает вопрос: насколько этична реклама таких продуктов, и может ли их свободная продажа нанести вред здоровью человека?

Случаи двойного позиционирования препаратов на украинском фармрынке встречаются достаточно часто. Общий объем продаж бистатусных брэндов в исследуемый период составил 15,5% такового в целом по рынку.

|

|

Рис. 12. Удельный вес брэндов ЛС, различным лекарственным формам которых присвоен только 1 статус, и тех, которым присвоены 2 статуса, в общем объеме аптечных продаж ЛС за первые 9 мес 2006 г. |

В свете последних событий, связанных с вступлением с 1 октября 2006 г. в силу приказа Министерства здравоохранения Украины № 360 «Про затвердження Правил виписування рецептів та вимог-замовлень на лікарські засоби і вироби медичного призначення, Порядку відпуску лікарських засобів і виробів медичного призначення з аптек та їх структурних підрозділів, Інструкції про порядок зберігання, обліку та знищення рецептурних бланків та вимог-замовлень» от 19 июля 2005 г., возможно развитие множества сценариев в сегментах рецептурных и безрецептурных препаратов на фармацевтическом рынке Украины. Поскольку принятие этого приказа призвано ужесточить контроль за отпуском рецептурных препаратов, увеличение количества выписываемых врачами рецептов может не только отразиться на увеличении доли рецептурных препаратов в общем объеме аптечных продаж ЛС, но и на некотором изменении структуры продаж таковых. Ведь, с одной стороны, каждый выписанный врачом рецепт — это его юридическая ответственность. С другой — на потребителя подобные регуляторные методы воздействуют не прямо, а косвенно, побуждая обращаться за рецептом к врачу…

В любом случае, остается надеяться, что в свете ужесточения требований к врачебной практике отечественный фармрынок постепенно найдет в себе силы, чтобы адаптироваться к мировым стандартам. В пользу этого уже сейчас свидетельствует повышение покупательской способности в нашей стране. Люди уже могут платить больше за приобретение ЛС. Позволим себе предположить, что в определенный момент обязательно наступит переломный период для рынка, когда сравнительно высокая платежеспособность населения заинтересует фармацевтических производителей в выведении на рынок большего количества современных и инновационных препаратов. Введение обязательного медицинского страхования или специальных социальных программ также может отразиться на увеличении доли рецептурных препаратов в общем объеме розничного фармрынка. Задача государства — сформировать такую мотивационную схему, чтобы во взаимодействии врача и пациента были заинтересованы все участники рынка. Но сегодня основным действующим лицом здесь является потребитель. А кто платит, тот владеет ситуацией.

Безусловно, сегодня выведение на рынок безрецептурных препаратов более выгодно. В краткосрочной перспективе они способны обеспечить существенный рост рыночной доли производителя. При этом стратегические преимущества рецептурных ЛС неоспоримы. Производители, которые стремятся сохранить свою долю, должны в первую очередь следить за изменениями структуры рынка и формировать соответствующую им политику управления продуктовым портфелем.

Итак, большие перемены на отечественном фармрынке еще не закончились. Учитывая цикличность жизнедеятельности любого экономического механизма, очевидно, что на смену этапу его стремительного количественного роста придут качественные преобразования. Вектор развития фармацевтического рынка сегодня указывает на его задатки стать более развитым в ближайшей перспективе. Одной ногой он уже стоит на пороге «большой» цивилизации! n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим