За последнее десятилетие произошел настоящий сдвиг парадигмы в лечении онкопатологии, обусловленный успехами в развитии персонифицированной медицины и иммуноонкологии. По данным аналитической компании «IMS Health», начиная с 2011 по 2016 г., на мировом фармацевтическом рынке появилось 68 новых методов лечения злокачественных заболеваний. Это, в свою очередь, привело к улучшению результатов лечения у пациентов, особенно при метастатических опухолях. Ожидается, что в течение следующего десятилетия основное внимание при лечении онкопатологии будет сосредоточено на развитии иммуноонкологии и других методов лечения рака, чему способствуют текущие исследования и разработки, а также сохраняющиеся неудовлетворенными потребности пациентов в этой терапевтической области. О глобальных трендах в лечении онкопатологии, а также доступности инновационных противоопухолевых препаратов для пациентов из разных стран мира можно будет узнать из данной публикации.

За последнее десятилетие произошел настоящий сдвиг парадигмы в лечении онкопатологии, обусловленный успехами в развитии персонифицированной медицины и иммуноонкологии. По данным аналитической компании «IMS Health», начиная с 2011 по 2016 г., на мировом фармацевтическом рынке появилось 68 новых методов лечения злокачественных заболеваний. Это, в свою очередь, привело к улучшению результатов лечения у пациентов, особенно при метастатических опухолях. Ожидается, что в течение следующего десятилетия основное внимание при лечении онкопатологии будет сосредоточено на развитии иммуноонкологии и других методов лечения рака, чему способствуют текущие исследования и разработки, а также сохраняющиеся неудовлетворенными потребности пациентов в этой терапевтической области. О глобальных трендах в лечении онкопатологии, а также доступности инновационных противоопухолевых препаратов для пациентов из разных стран мира можно будет узнать из данной публикации.Успехи в разработке инновационных методов терапии рака привели к улучшению результатов лечения пациентов, в том числе c метастатическими опухолями, а также снижению смертности от разных видов онкопатологии. В этом также сыграл положительную роль улучшенный доступ пациентов к новым диагностическим методам. По данным отчета «Global Oncology Trends 2017» аналитической компании «IMS Health», в последнее десятилетие наблюдается тенденция к снижению общей смертности от рака в странах EU-5 (Германия, Франция, Великобритания, Испания и Италия), США и Японии. Наиболее значимых результатов удалось добиться во Франции, США и Японии.

Снижение общей смертности от онкопатологии в мире отчасти является результатом снижения смертности от наиболее широко распространенных злокачественных заболеваний, таких как рак легкого, молочной железы, колоректальный рак и рак предстательной железы. Добиться уменьшения количества летальных случаев вследствие рака предстательной железы удалось благодаря обновленным рекомендациям по лечению данной онкопатологии и ее рутинному скринингу. Что же касается рака молочной железы, то, несмотря на то что заболеваемость этим видом онкопатологии в целом возросла, ее лечение стало более эффективным и, как следствие, отмечено снижение смертности от рака молочной железы в развитых странах.

Наименьших успехов удалось достичь в снижении общей заболеваемости и смертности от рака печени, что, вероятно, связано с распространением коинфекции гепатита В и С. Повышение заболеваемости раком щитовидной железы, по-видимому, является результатом более высоких показателей его выявления вследствие лучшей диагностики, а не увеличения количества новых случаев.

Какие новинки вышли на мировой рынок?

По данным компании «IMS Health», с 2011 по 2016 г. мировой фармацевтический рынок пополнился 68 противоопухолевыми препаратами, имеющими в целом более 22 показаний к применению. Причем многие новинки этих лекарственных средств имеют сразу несколько показаний к применению. Ряд одобренных инновационных продуктов также оценивается при лечении других типов опухолей, что, вероятно, обеспечит дополнительные терапевтические возможности для пациентов с онкопатологией в будущем.

Препараты, относящиеся к классу PD-1/PD-L1-ингибиторов (ингибиторов иммунных контрольных точек) обеспечили сдвиг парадигмы в лечении рака. Иммунная система обладает способностью находить и уничтожать опухолевые клетки, однако некоторые опухоли «ускользают» от этого ответа. Лечение PD-1/PD-L1-ингибиторами стимулирует иммунную систему пациента на борьбу с онкопатологией.

Лонч первых новинок в сфере иммуноонкологии, относящихся к классу PD-1/PD-L1-ингибиторов (пембролизумаба и ниволумаба), состоялся в 2014 г. Они были предназначены для лечения меланомы. В настоящее время проведено более 135 клинических исследований для оценки эффективности и перспектив применения этих препаратов при 30 типах опухолей.

В 2016 г. состоялся лонч другого PD-1-ингибитора — атезолизумаба, одобренного для лечения рака мочевого пузыря, а затем и немелкоклеточного рака легкого. Препарат также проходит клинические исследования в качестве средства для лечения рака молочной железы и почек. В марте 2017 г. был одобрен PD-L1-ингибитор авелумаб для лечения карциномы Меркеля, редкой и чрезвычайно агрессивной опухоли кожи.

За последние 5 лет состоялся лонч нескольких новых методов лечения меланомы на запущенной стадии, в частности препаратов, относящихся к классам PD-1-, BRAF- и МЕК-ингибиторов, а также препаратов на основе моноклональных антител, которые воздействуют на CTLA-4-рецепторы Т-лимфоцитов. С выходом в свет этих новинок количество пациентов, проходящих лечение по поводу меланомы, почти утроилось. Наличие новых методов лечения также улучшило клинические результаты для пациентов с метастатическим немелкоклеточным раком легкого.

Подход к лечению онкопатологии постепенно пересматривался в течение последних 20 лет. Сегодня терапия основных типов опухолей осуществляется с учетом различных критериев. Так, например, исследование опухолевых маркеров дает возможность выявлять заболевание, диагностировать развитие рецидива и прогнозировать течение болезни. Поэтому измерение уровня соответствующего маркера позволяет оценить риск/пользу и принять решение о лечении пациентов с онкопатологией. Несмотря на проблемы с внедрением в клиническую практику данного подхода, четко определенные прогностические биомаркеры составляют основу для персонифицированного подхода к лечению онкологических заболеваний. Исследования с использованием биомаркеров для прогнозирования реакции пациентов на лечение в среднем составили 15% всех клинических исследований с 2011 г.

Аналитики компании «IMS Health» отмечают, что R&D-деятельность в сфере лечения онкопатологии по-прежнему сосредоточена на препаратах для таргетной терапии, удельный вес которых составлял 90% всех разработок в данной сфере в конце 2016 г. Таргетная терапия включает применение низкомолекулярных ингибиторов протеинкиназ, моноклональных антител, а также ряда новых механизмов, которые могут идентифицировать или блокировать процессы, обеспечивающие рост и размножение опухолевых клеток.

В 2016 г. на последних стадиях разработки находился 631 кандидат в противоопухолевые препараты, включая 278 биологических методов лечения, в том числе 15 продуктов для генной терапии, 133 новых моноклональных антитела и 14 биосимиляров, а также 82 потенциальные противораковые вакцины.

В целом иммунотерапия является одним из наиболее быстроразвивающихся направлений в сфере лечения онкопатологии и, вероятно, новинки в сфере иммуноонкологии будут составлять большую долю противоопухолевых препаратов в 2021 г., отмечают аналитики компании «IMS Health».

По данным отчета «Global Oncology Trends 2017», продолжительность исследований III фазы для новых противоопухолевых лекарственных средств уменьшилась за последние 5 лет. Это привело к тому, что новинки в сфере лечения онкопатологии выходят на рынок более быстрыми темпами, чем ранее. За последние 20 лет среднее количество пациентов, включенных в исследования III фазы, сократилось с 671 в 1998 г. до 188 в 2016 г. с соответствующим уменьшением продолжительности исследований — с 2000 дней в 1997 г. до 1070 дней в 2016 г.

Кроме того, уменьшился период, необходимый для выхода противоопухолевого препарата на рынок. В 2016 г. от подачи заявки на одобрение противоопухолевого лекарственного средства в Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) и до собственно получения лицензии на маркетинг от регуляторного органа США проходило в среднем 9,8 года по сравнению с 10,25 года в 2013 г. За последние 3 года FDA были одобрены 3 препарата в течение 4 лет с момента подачи заявки. В целом по итогам 2015 г. практически 70% одобренных противоопухолевых препаратов вышли на рынок США по ускоренной процедуре.

Доступность инноваций

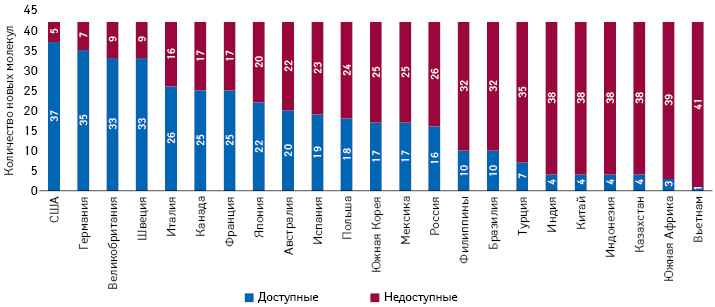

Доступность новых противоопухолевых препаратов для пациентов с онкопатологией существенно отличается от страны к стране. Причем наибольшее количество новинок в сфере лечения онкопатологии доступно в США и Германии — 37 и 35 новых молекул соответственно из 42 таковых, вышедших на мировой фармрынок в 2011–2015 гг. (рис. 1).

*Источник данных: отчет «Global Oncology Trends 2017» аналитической компании «IMS Health».

Такие отличия могут быть результатом деятельности регуляторных органов, а также определяться приоритетами системы здравоохранения и бюджетными ограничениями в различных странах мира. Из 42 инновационных противоопухолевых препаратов, «увидевших мир» в 2011–2015 гг., более половины вышли на рынок в 8 странах мира. Доступ к новинкам в сфере лечения онкопатологии является проблемой даже в развитых странах, в развивающихся же ситуация еще более удручающая. Всего 4 из 42 новых молекул для лечения онкопатологии, вышедших на мировой рынок в 2011–2015 гг., доступны в Китае, Индонезии и Индии.

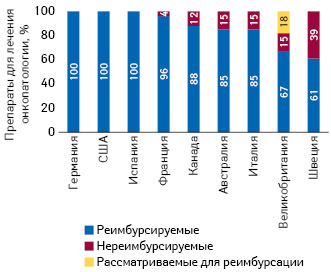

На доступность препаратов для пациентов в большой степени влияет наличие системы возмещения их стоимости в рамках государственных программ. Однако доступ пациентов к новым противоопухолевым препаратам может быть затруднен даже в развитых странах (рис. 2).

*Источник данных: отчет «Global Oncology Trends 2017» аналитической компании «IMS Health».

Стоит отметить, что страны, использующие методологию QALY (The quality-adjusted life year) для реимбурсации стоимости лекарственных средств, например, Швеция, Канада, Австралия, с меньшей вероятностью будут возмещать пациентам стоимость лечения новыми препаратами, предназначенными для терапии при онкопатологии, чем страны, использующие другие подходы для реимбурсации.

Под QALY подразумевают качественные и количественные показатели жизни пациента с целью определения эффективности лекарственного средства. Более высокие показатели эффективности лекарственного средства по сравнению с его аналогом, а также меньшие затраты на его приобретение являются главными аргументами при принятии положительного решения о реимбурсации по тому или иному препарату. Также предпочтение отдается лекарственному средству с тем же уровнем эффективности, что и у препарата-аналога, но меньшими затратами на его приобретение.

Глобальные расходы на лечение онкологических заболеваний

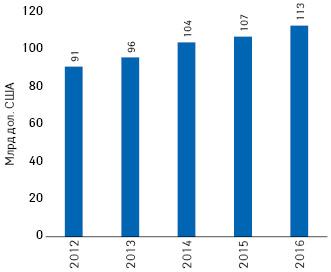

По данным компании «IMS Health», объем мировых расходов на лечение онкопатологии, включая поддерживающую терапию, достиг 113 млрд дол. США в 2016 г. (в ценах производителей без учета скидок и дисконтов) (рис. 3).

*Источник данных: отчет «Global Oncology Trends 2017» аналитической компании «IMS Health».

По итогам прошлого года глобальные расходы непосредственно на противоопухолевую терапию составили 89,6 млрд дол., увеличившись на 14,9% по сравнению с 2015 г., а на поддерживающую терапию — 23,4 млрд дол., увеличившись на 0,4% по сравнению с 2015 г. В результате совокупные годовые темпы прироста глобальных расходов на противоопухолевую терапию в 2011–2016 гг. составили 11%, а на поддерживающую терапию — 2%.

Наиболее высокие показатели объема расходов на лечение онкопатологии зафиксированы в США — 46% глобальных расходов на терапию онкопатологии, включая поддерживающую терапию, в 2016 г. по сравнению с 39% в 2012 г. Далее следуют страны EU-5, аккумулировавшие 21% глобальных расходов на терапию онкопатологии в 2016 г., а также Япония — 9%.

Ожидается, что глобальные расходы на лечение онкологических заболеваний будут увеличиваться на 6–9% в год до 2021 г. и составят 147 млрд дол. в 2021 г. Этому будут способствовать такие факторы, как расширение применения новых методов лечения онкопатологии в развитых странах (США, EU-5), а также увеличение распространенности онкологических заболеваний в мире и повышение стоимости их диагностики и лечения. В то же время сдерживающими рост факторами, как ожидается, будут сокращение объема потребления препаратов, срок патентной защиты которых закончился, а также повышение конкуренции со стороны биосимиляров.

Таким образом, достижения науки в сфере лечения онкопатологии обеспечивают выход на рынок инновационных противоопухолевых препаратов, способных предоставить пациентам большие выгоды с точки зрения эффективности лечения и повышения выживаемости. Доля глобальных расходов на новинки в сфере лечения онкопатологии, вышедшие на мировой рынок за последние 5 лет, составляет более 20%. Однако доступность таких инноваций для пациентов значительно варьирует от страны к стране.

На рынках развитых стран доля новых противоопухолевых препаратов значительно выше, чем на рынках развивающихся стран. 60% противоопухолевых препаратов на рынках развитых стран относится к таковым, вышедшим на мировой рынок 15 лет назад или ранее. В свою очередь, в развивающихся странах с большей вероятностью для лечения онкопатологии применяются давно известные противоопухолевые препараты. Доступность инноваций для пациентов с онкологическими заболеваниями в развивающихся странах часто значительно ниже, чем в развитых, тем не менее R&D-сфера продолжает свое активное развитие, в частности это касается такого направления лечения онкопатологии, как иммунотерапия.

по материалам www.imshealth.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим