|

Для проведения анализа использовались сведения по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывались данные только по ГЛС (ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены). Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

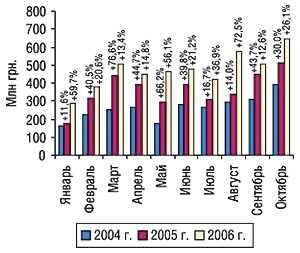

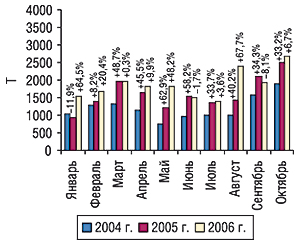

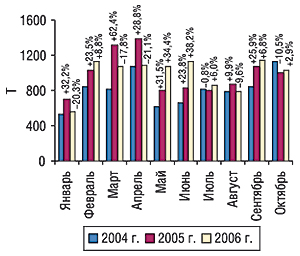

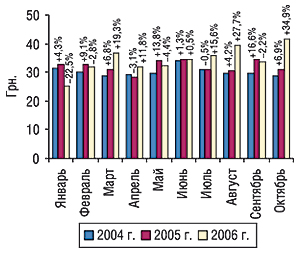

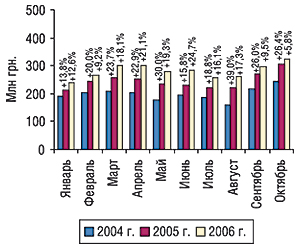

По итогам октября 2006 г. как в денежном, так и в натуральном выражении объем импорта ГЛС в Украину достиг рекордного с начала текущего года значения: 642,4 млн грн. и 2,7 тыс. т соответственно (рис. 1, 2). Эти показатели превысили таковые за аналогичный период 2005 г. на 26,1% в денежном и 6,7% в натуральном выражении.

|

|

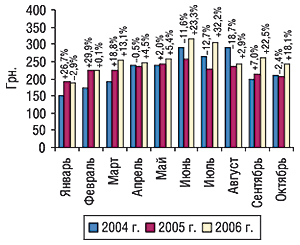

Приведение операторами рынка структуры предложения к таковой спроса, где на выигрышных позициях сегодня находятся относительно дорогостоящие препараты, в полной мере отражается на изменениях ценовой структуры поставок ГЛС. Так, в октябре 2006 г. стоимость 1 весовой единицы импортированных ГЛС составила 240,6 грн., превысив показатель аналогичного периода прошлого года на 18,1% (рис. 3). Естественно, что изменения ценовой структуры поставок, в свою очередь, свидетельствуют о качественном преобразовании таковых.

|

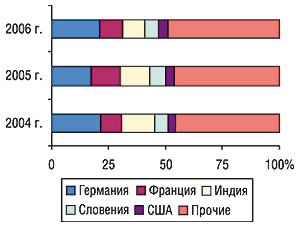

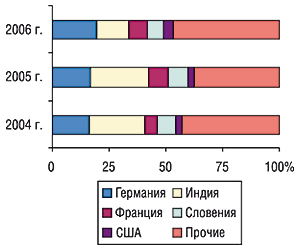

В октябре 2006 г. Индия уступила 2-е место в рейтинге по объемам импорта ГЛС в денежном выражении Франции, а лидерство по объемам поставок в натуральном выражении — Германии

Действия импортеров, направленные на модификацию структуры поставок ГЛС, в исследуемый период отразились на изменении географии импорта. Так, первую строчку в рейтинге стран — поставщиков ГЛС по объемам импорта в Украину по-прежнему занимает Германия (табл. 1). Объемы поставок из этой страны в октябре 2006 г. увеличились практически в полтора раза в денежном и на четверть в натуральном выражении. На второе место в представленном рейтинге переместилась Франция, опередив по объемам поставок в денежном выражении Индию. Последняя, в результате, заняла 3-е место. Следует отметить, что Индия достаточно долгое время стабильно занимала 2-е место по объемам поставок ГЛС в Украину в денежном выражении и 1-е место — в натуральном. В исследуемый период объемы поставок из этой страны в денежном выражении практически не изменились. Зато в натуральном — уменьшились почти в полтора раза. В результате, Индия в рейтинге за октябрь 2006 г. как по денежному, так и по натуральному показателям опустилась на одну строчку по сравнению с аналогичным периодом прошлого года. Стоимость 1 весовой единицы импортируемых из этой страны ГЛС, несмотря на постепенное повышение, по-прежнему остается невысокой. Прирост этого показателя на 65,1% в октябре 2006 г. относительно аналогичного периода 2005 г. свидетельствует о четких намерениях поставщиков качественно преобразовать структуру предложения индийских препаратов. При сохранении существующих тенденций относительно поставок ГЛС из Индии вполне вероятно, что уже в скором будущем мы не сможем говорить об этой стране как о поставщике дешевых препаратов.

Таблица 1

География импорта ГЛС в октябре 2004–2006 гг. с указанием процента прироста/убыли

по сравнению с аналогичным периодом предыдущих годов

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 85,3 | 1 | 88,5 | 1 | 3,8 | 135,8 | 53,4 | 304,5 | 424,3 | 39,4 | 517,8 | 22,0 |

| 2 | Франция | 34,6 | 3 | 64,0 | 3 | 85,3 | 63,9 | -0,3 | 106,9 | 209,1 | 95,7 | 221,4 | 5,9 |

| 3 | Индия | 57,4 | 2 | 65,7 | 2 | 14,3 | 63,8 | -2,9 | 456,2 | 638,1 | 39,9 | 375,4 | -41,2 |

| 4 | Словения | 23,5 | 5 | 36,6 | 4 | 55,5 | 36,3 | -0,7 | 152,7 | 226,4 | 48,3 | 193,1 | -14,7 |

| 5 | США | 11,5 | 11 | 18,4 | 8 | 59,7 | 27,9 | 51,4 | 54,9 | 65,6 | 19,5 | 111,4 | 69,7 |

| 6 | Италия | 12,9 | 7 | 16,6 | 9 | 28,6 | 27,4 | 64,8 | 20,7 | 27,0 | 30,1 | 56,2 | 108,3 |

| 7 | Венгрия | 24,7 | 4 | 24,4 | 5 | -1,1 | 24,5 | 0,5 | 73,6 | 74,9 | 1,8 | 78,6 | 4,8 |

| 8 | Австрия | 18,9 | 6 | 11,3 | 14 | -40,0 | 23,9 | 111,2 | 61,7 | 49,7 | -19,4 | 44,3 | -10,9 |

| 9 | Россия | 10,6 | 12 | 19,1 | 7 | 79,8 | 20,3 | 6,2 | 45,9 | 96,8 | 110,7 | 71,9 | -25,8 |

| 10 | Бельгия | 8,2 | 14 | 22,5 | 6 | 174,5 | 19,5 | -13,4 | 9,0 | 12,5 | 39,3 | 16,6 | 32,9 |

| Прочие | 104,3 | — | 142,5 | — | 36,6 | 199,1 | 39,8 | 591,6 | 676,7 | 14,3 | 983,2 | 45,3 | |

| Всего | 391,9 | — | 509,6 | — | 30,0 | 642,4 | 26,1 | 1877,7 | 2501,1 | 33,2 | 2669,9 | 6,7 | |

В целом же объемы поставок ГЛС из различных стран в исследуемый период значительно изменились по сравнению с аналогичным периодом прошлого года. Особого внимания заслуживает перемещение США с 8-го места в рейтинге стран по объемам импорта ГЛС в денежном выражении за октябрь 2005 г. на 5-е место в исследуемый период. Объем импорта из этой страны в октябре 2006 г. превысил показатели аналогичного периода прошлого года более чем в полтора раза как в денежном, так и в натуральном выражении. В числе топ-10 стран по объемам поставок ГЛС укрепили свои позиции также Австрия и Италия.

Изменения объемов поставок ГЛС из различных стран соответствующим образом отразились на перераспределении их долей в географической структуре импорта. Так, из 5 крупнейших по объемам поставок стран только относительно Германии было зафиксировано увеличение удельного веса в общем объеме импорта ГЛС (рис. 4, 5). В денежном выражении доля этой страны увеличилась с 17,4% в октябре 2005 г. до 21,1% в октябре 2006 г. В натуральном — с 17,0 до 19,4%. Доля Франции, Индии и Словении уменьшилась по обоим показателям. Больше всего обращает на себя внимание уменьшение удельного веса Индии в общем объеме импорта в натуральном выражении, которое в исследуемый период составило 11,5% (октябрь 2005 г. — 25,5%, октябрь 2006 г. — 14,1%). И, конечно же, невозможно оставить без внимания увеличение в общем объеме импорта ГЛС доли стран, сгруппированных в категорию «Прочие». В денежном выражении их доля увеличилась на 2,6%, в натуральном — на 9,4%. Таким образом, в октябре 2006 г. компании — импортеры ГЛС продемонстрировали значительную заинтересованность в освоении менее крупных рынков.

|

|

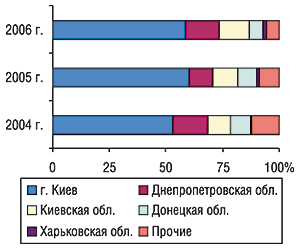

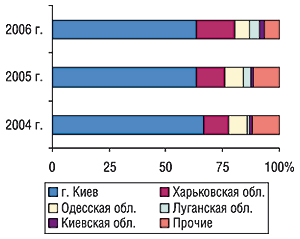

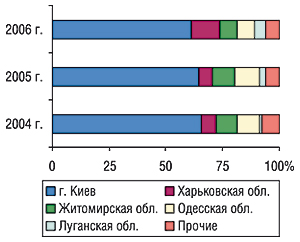

В числе крупнейших по объемам получения ГЛС регионов Украины в октябре 2006 г. также произошли значительные изменения. Так, невзирая на закрепленную за Киевом позицию лидера, прирост объемов поставок в этот регион по итогам исследуемого периода оказался ниже такового в целом по рынку как в денежном, так и в натуральном выражении (табл. 2). На выгодных позициях оказались Днепропетровская и Киевская области. Объемы поставок ГЛС в эти регионы существенно увеличились. Причем Днепропетровская область смогла вернуть себе 2-е место в региональном рейтинге по объемам получения ГЛС, которое годом ранее занимала Киевская обл. Отметим также, что наиболее заметное усиление активности в исследуемый период по сравнению с аналогичным периодом прошлого года продемонстрировали операторы Харьковской обл., увеличившие объемы поставок ГЛС практически в 3 раза в денежном выражении и в 1,5 раза в натуральном. Противовесом такому успеху в исследуемый период стала Одесская область, объемы поставок ГЛС в которую продолжили уменьшаться.

Таблица 2

Распределение импорта ГЛС по регионам Украины в октябре 2004–2006 гг. с указанием процента

прироста/убыли по сравнению с аналогичным периодом предыдущих годов

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 207,1 | 1 | 307,3 | 1 | 48,4 | 375,8 | 22,3 | 1033,5 | 1517,5 | 46,8 | 1492,1 | -1,7 |

| 2 | Днепропетровская обл. | 60,8 | 2 | 53,8 | 3 | -11,7 | 95,1 | 77,0 | 248,5 | 241,5 | -2,8 | 374,8 | 55,2 |

| 3 | Киевская обл. | 39,5 | 3 | 56,9 | 2 | 44,3 | 85,1 | 49,5 | 199,9 | 273,5 | 36,8 | 352,2 | 28,8 |

| 4 | Донецкая обл. | 33,8 | 4 | 42,0 | 4 | 24,3 | 39,1 | -7,0 | 117,9 | 122,4 | 3,8 | 111,1 | -9,3 |

| 5 | Харьковская обл. | 3,8 | 7 | 4,9 | 6 | 28,6 | 13,3 | 171,2 | 36,0 | 48,2 | 34,0 | 72,3 | 50,0 |

| 6 | Одесская обл. | 33,4 | 5 | 25,2 | 5 | -24,4 | 11,2 | -55,5 | 141,9 | 113,0 | -20,4 | 70,2 | -37,8 |

| 7 | Львовская обл. | 4,0 | 6 | 4,5 | 7 | 12,6 | 8,2 | 80,1 | 13,1 | 11,0 | -15,4 | 16,3 | 47,5 |

| 8 | Тернопольская обл. | 3,4 | 8 | 3,8 | 8 | 10,6 | 6,1 | 59,3 | 56,2 | 82,9 | 47,4 | 136,3 | 64,5 |

| 9 | АР Крым | 1,0 | 11 | 1,7 | 11 | 70,4 | 2,2 | 32,0 | 0,2 | 0,2 | 38,7 | 0,2 | -25,0 |

| 10 | Луганская обл. | 1,3 | 10 | 3,5 | 9 | 161,3 | 2,2 | -36,4 | 6,8 | 16,5 | 142,4 | 8,8 | -46,6 |

| Прочие | 3,8 | — | 6,0 | — | 59,1 | 4,1 | -30,9 | 23,7 | 74,4 | 213,7 | 35,6 | -52,2 | |

| Всего | 391,9 | — | 509,6 | — | 30,0 | 642,4 | 26,1 | 1877,7 | 2501,1 | 33,2 | 2669,9 | 6,7 | |

Каким же образом такие изменения отразились на долевом участии регионов — крупнейших получателей ГЛС? Пятерка наиболее крупных по объемам получения ГЛС регионов в исследуемый период продолжила укреплять свои позиции (рис. 6, 7). В это же время удельный вес остальных регионов, напротив, уменьшился. Судя по всему, такая тенденция будет сохраняться. Ведь любые изменения региональной структуры поставок в первую очередь связаны с территориальным месторасположением импортеров. Последние в свете постигшей рынок консолидации все более тяготеют к столице и крупным городам.

|

|

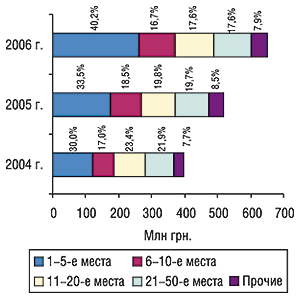

Итак, кто же из операторов сегодня задает тон многим изменениям? Ранее состоявшаяся тройка лидеров! С некоторыми перемещениями в составе рейтинга импортеров по объемам поставок ГЛС в денежном выражении в октябре 2006 г. по сравнению с октябрем 2005 г. «БаДМ», «Оптима-Фарм» и «Альба Украина» по-прежнему занимают почетные первые 3 места (табл. 3). При этом первая пятерка импортеров в исследуемый период обеспечила 40,2% общего объема импорта ГЛС, что на 6,7% превысило показатель аналогичного периода 2005 г. (рис. 8).

Таблица 3

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в октябре 2006 г. (с указанием позиций в октябре 2005 и 2004 гг.)

| Название | 2006 г. | 2005 г. | 2004 г. |

| БаДМ | 1 | 3 | 2 |

| Оптима-Фарм | 2 | 1 | 1 |

| Альба Украина | 3 | 2 | 3 |

| Артур-К | 4 | 8 | 10 |

| ВВС-ЛТД | 5 | 4 | 5 |

| Дельта Медикел | 6 | 14 | 14 |

| Фалби | 7 | 6 | 4 |

| Группа компаний «Аптечный холдинг» | 8 | 5 | 7 |

| Фра-М | 9 | 11 | 11 |

| Медфарком | 10 | 7 | 16 |

| Аптека Биокон | 11 | 18 | 21 |

| Интерфарм | 12 | 10 | 34 |

| Олфа | 13 | 16 | 22 |

| Три-Центральный аптечный склад | 14 | 9 | 53 |

| Л-Контракт | 15 | 13 | 12 |

| Фармако | 16 | 15 | 13 |

| Каскад-Медикал | 17 | 27 | 6 |

| Протек-Фарма | 18 | 12 | 8 |

| Вента | 19 | 20 | 18 |

| Натурфарм | 20 | 32 | 31 |

| Дарница | 21 | 47 | — |

| Натурпродукт-Вега | 22 | 30 | 27 |

| Людмила-Фарм | 23 | 35 | 32 |

| Нижфарм-Украина | 24 | 31 | 40 |

| Аптечные склады Фарма Киев | 25 | 28 | 25 |

| Мегаком | 26 | 51 | 49 |

| Бизнес Центр Фармация | 27 | 17 | 46 |

| Фармасайнс Украина Инк | 28 | 26 | 41 |

| Материа Медика-Украина | 29 | 39 | 37 |

| Ананта | 30 | 71 | 61 |

|

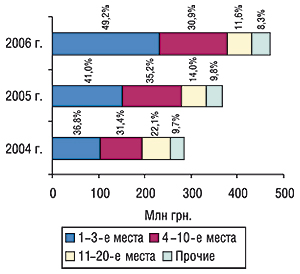

В составе рейтинга ассортиментных дистрибьюторов лидируют по объемам импорта ГЛС те же компании, что и в общем рейтинге импортеров (табл. 4). В полной мере это объясняется масштабностью работы таковых: товарооборота, ассортимента, территориального покрытия. Удельный вес тройки лидеров в общем объеме поставок ГЛС ассортиментными дистрибьюторами в октябре 2006 г. составил 49,2% (рис. 9). Отметим, что состав топ-20 ассортиментных дистрибьюторов в исследуемый период претерпел незначительные изменения по сравнению с аналогичным периодом 2005 г. А наиболее заметное изменение позиции в представленном рейтинге отмечено относительно компании «Конарк Интелмед», которая переместилась с 60-го места в топ-листе за октябрь 2005 г. на 17-е в исследуемый период

.Таблица 4.

.Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в октябре 2006 г. (с указанием позиций в октябре 2005 и 2004 гг.)

| Название | 2006 г. | 2005 г. | 2004 г. |

| БаДМ | 1 | 3 | 2 |

| Оптима-Фарм | 2 | 1 | 1 |

| Альба Украина | 3 | 2 | 3 |

| Артур-К | 4 | 8 | 8 |

| ВВС-ЛТД | 5 | 4 | 5 |

| Фалби | 6 | 6 | 4 |

| Группа компаний «Аптечный холдинг» |

7 | 5 | 6 |

| Фра-М | 8 | 9 | 9 |

| Медфарком | 9 | 7 | 12 |

| Аптека Биокон | 10 | 12 | 17 |

| Фармако | 11 | 11 | 10 |

| Протек-Фарма | 12 | 10 | 7 |

| Вента | 13 | 14 | 14 |

| Аптечные склады Фарма Киев |

14 | 17 | 18 |

| Ананта | 15 | 35 | 32 |

| Апофарм | 16 | 24 | 27 |

| Конарк Интелмед | 17 | 60 | — |

| Эдельвейс | 18 | 20 | 20 |

| Гледфарм | 19 | 13 | 21 |

| Медфармсервис | 20 | 15 | 15 |

|

Состав рейтинга специализированных дистрибьюторов в исследуемый период, напротив, существенно изменился (табл. 5). В числе топ-20 отмечают появление нескольких компаний, не заявленных в рейтинге за октябрь 2005 г., а также — их существенные перемещения с одной позиции на другую. Сохранить позиции в данном случае удалось компаниям «Дельта Медикел» и «Олфа», занимающим

1-е и 2-е места.

Таблица 5

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в октябре 2006 г. (с указанием позиций в октябре 2005 и 2004 гг.)

| Название | 2006 г. | 2005 г. | 2004 г. |

| Дельта Медикел | 1 | 1 | 2 |

| Олфа | 2 | 2 | 3 |

| Каскад-Медикал | 3 | 7 | 1 |

| Натурфарм | 4 | 10 | 8 |

| Натурпродукт-Вега | 5 | 8 | 6 |

| Нижфарм-Украина | 6 | 9 | 13 |

| Мегаком | 7 | 17 | 16 |

| Фармасайнс Украина Инк | 8 | 6 | 14 |

| Материа Медика-Украина | 9 | 13 | 11 |

| Росфармак | 10 | — | — |

| Сона-фарм | 11 | 18 | — |

| Ай Эйч Си Си-Украина | 12 | 3 | 10 |

| Аптеки медицинской академии |

13 | 28 | 7 |

| Сервье-Украина | 14 | — | — |

| Триграм Интернешнл ДП | 15 | 22 | 17 |

| Квест Этикалс | 16 | 16 | 12 |

| ЮЛГ | 17 | 5 | 5 |

| Синмедик | 18 | 39 | 15 |

| Марко Фарм Лтд | 19 | — | 20 |

| Гедеон Рихтер-Укрфарм | 20 | 26 | 30 |

Незначительные изменения в расстановке сил отмечены в составе рейтинга госпитальных импортеров (табл. 6). При этом в октябре 2006 г. тройка лидеров осталась в том же составе, что и в рейтинге за аналогичный период прошлого года.

Таблица 6

Топ-10 компаний — госпитальных импортеров по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в октябре 2006 г. (с указанием позиций в октябре 2005 и 2004 гг.)

| Название | 2006 г. | 2005 г. | 2004 г. |

| Интерфарм | 1 | 2 | 4 |

| Три-Центральный аптечный склад |

2 | 1 | 9 |

| Л-Контракт | 3 | 3 | 2 |

| Дарница | 4 | 7 | — |

| Людмила-Фарм | 5 | 5 | 3 |

| Бизнес Центр Фармация | 6 | 4 | 8 |

| МЕДВЕСТСНАБ | 7 | 8 | 10 |

| У Фарма Трейд | 8 | 9 | 7 |

| Кристалл | 9 | — | 6 |

| Ганза | 10 | — | — |

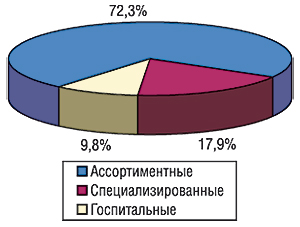

Отметим, что в общем объеме поставок ГЛС в октябре 2006 г. 72,3% приходится на долю ассортиментных дистрибьюторов (рис. 10). Удельный вес специализированных дистрибьюторов составил 17,9%, госпитальных — 9,8%. Долевое участие различных групп импортеров при этом практически не изменилось. Однако по показателю прироста объемов импорта ГЛС за октябрь 2006 г. относительно октября 2005 г. лидируют специализированные дистрибьюторы. Объем поставок, осуществленных этими компаниями, увеличился на 35,6%. Можно сказать, что именно эта категория импортеров в исследуемый период оказалась наиболее прогрессивной.

|

ЭКСПОРТ

В очередной раз мы убедились в том, что развитие структуры импорта ГЛС описывается вполне определенными тенденциями и характеризуется довольно стабильными показателями. Вместе с тем каждый раз при исследовании нового периода в сегменте экспорта ГЛС, мы с замиранием сердца ожидаем очередной загадки, неожиданного поворота событий. Не удивительно, что и октябрь 2006 г. лишь подтвердил это правило.

Общий объем экспортных поставок ГЛС в исследуемый период составил 43,0 млн грн. и 1035,0 т, что выше аналогичных показателей предыдущего года на 38,9% в денежном выражении и 2,9% в натуральном (рис. 11, 12). Видно, что в течение последних шести месяцев (май–октябрь 2006 г.) динамика объема экспорта ГЛС в денежном выражении характеризовалась постоянным приростом по сравнению с 2005 г. Однако пусть это кажущееся постоянство не обманет нашего читателя. Профиль развития натурального показателя явно указывает на то, что все далеко не так однозначно. В октябре 2006 г. прирост объема экспорта в денежном выражении более чем вдесятеро превысил аналогичный показатель в натуральном выражении, обусловив небывалый прирост стоимости экспортируемой продукции, который составил 34,9% (максимальный показатель за последние 3 года, рис. 13). Причем рекорд в данном случае был достигнут не только в относительном, но и в абсолютном выражении — 41 грн. 52 коп. за 1 весовую единицу ГЛС.

|

|

|

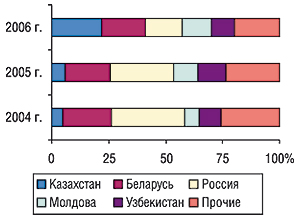

Сложившаяся ситуация в значительной степени связана с серьезными изменениями в географической структуре экспортных поставок. Так, октябрь 2006 г. ознаменовался сменой лидера среди стран — получателей украинских ГЛС по объему экспорта в денежном выражении: рейтинг возглавил Казахстан, который в октябре предыдущих двух лет не поднимался выше 6-й позиции (табл. 7). Кроме того, объем поставок в Беларусь превысил таковой в Россию не только в денежном, но и в натуральном выражении. Причем экспорт в Россию характеризуется прогрессирующим уменьшением объемов по сравнению с предыдущими годами, — с теми годами, когда первая строка рейтинга еще принадлежала российскому экспортному рынку.

Таблица 7

География экспорта ГЛС в октябре 2004–2006 гг. с указанием процента прироста/убыли

по сравнению с аналогичным периодом предыдущих годов

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Казахстан | 1,5 | 8 | 1,8 | 6 | 24,9 | 9,4 | 412,2 | 40,8 | 61,5 | 50,7 | 101,0 | 64,3 |

| 2 | Беларусь | 7,0 | 2 | 6,1 | 2 | -12,8 | 8,2 | 33,2 | 266,6 | 229,9 | -13,8 | 277,9 | 20,9 |

| 3 | Россия | 10,3 | 1 | 8,6 | 1 | -16,1 | 7,0 | -18,4 | 517,4 | 357,6 | -30,9 | 168,6 | -52,8 |

| 4 | Молдова | 2,2 | 5 | 3,2 | 4 | 50,4 | 5,5 | 69,7 | 73,6 | 71,3 | -3,1 | 148,2 | 107,9 |

| 5 | Узбекистан | 3,1 | 3 | 3,9 | 3 | 25,6 | 4,3 | 10,2 | 63,4 | 99,8 | 57,2 | 97,0 | -2,8 |

| 6 | Азербайджан | 2,2 | 4 | 2,3 | 5 | 7,9 | 3,0 | 30,1 | 57,2 | 49,1 | -14,2 | 111,2 | 126,5 |

| 7 | Грузия | 2,1 | 6 | 0,7 | 10 | -65,4 | 1,4 | 96,9 | 36,8 | 10,8 | -70,7 | 22,7 | 110,7 |

| 8 | Таджикистан | 0,1 | 16 | 0,3 | 12 | 168,7 | 1,0 | 236,2 | 2,1 | 10,3 | 381,1 | 44,3 | 332,2 |

| 9 | Кыргызстан | 0,3 | 13 | 0,8 | 9 | 220,8 | 1,0 | 19,6 | 3,5 | 28,5 | 709,0 | 25,7 | -9,9 |

| 10 | Болгария | 0,4 | 9 | 0,04 | 16 | -91,0 | 0,4 | 1023,9 | 8,6 | 0,9 | -90,0 | 8,8 | 916,5 |

| Прочие | 3,1 | — | 3,3 | — | -8,4 | 1,8 | -44,3 | 53,3 | 85,7 | 61,7 | 29,6 | -65,6 | |

| Всего | 32,3 | — | 31,0 | — | -4,3 | 43,0 | 38,9 | 1123,3 | 1005,4 | -10,5 | 1035,0 | 2,9 | |

Рейтинг стран — получателей украинских ГЛС возглавил Казахстан, который в октябре предыдущих двух лет не поднимался выше 6-й позиции

Тем не менее, наиболее значимое изменение произошло в отношении поставок в Казахстан, которые ознаменовались приростом объема в денежном выражении на 412,2% по сравнению с октябрем 2005 г. Вместе с тем, прирост объема поставок в эту страну в натуральном выражении составил всего 64,3%. Это соответствующим образом отразилось на распределении удельного веса объемов экспорта между крупнейшими странами — получателями украинских ГЛС (рис. 14, 15). Доля Казахстана увеличилась почти в 4 раза в денежном выражении и составила 21,9%. Причем тоннажность поставок в эту страну возросла только на 3,6%. Совершенно очевидно, что достигнутый в исследуемый период рекорд в отношении стоимости экспортируемых ГЛС в значительной степени объясняется резко изменившейся структурой поставок в Казахстан. В октябре 2006 г. в эту страну была ввезена сравнительно дорогая продукция, что наложило отпечаток на всю структуру экспорта ГЛС в целом. Примечательно, что в данном случае ситуация в полной мере обусловлена парой точечных поставок по реэкспортной схеме. Напомним, что в структуре экспорта определенная доля приходится на ранее импортированные зарубежные товары, с вкладом которых в общую копилку, очевидно, приходится считаться.

|

|

Отметим, что Беларусь в исследуемый период является бесспорным лидером по объему украинского экспорта ГЛС в натуральном выражении. Ее удельный вес не очень изменился по сравнению с октябрем 2005 г., тогда как доля России уменьшилась на 11,5% в денежном и 19,3% в натуральном выражении.

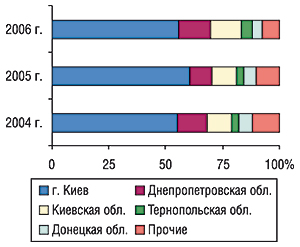

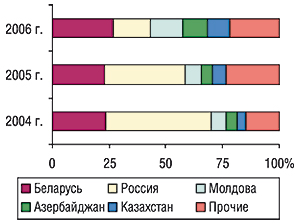

Крупнейшим регионом — поставщиком ГЛС был и остается г. Киев (табл. 8). Причем очень хорошо ощущается влияние поставок из столицы на общую структуру экспорта. Так, в исследуемый период прирост объема экспорта в денежном выражении из Киева по сравнению с октябрем 2005 г. в точности соответствовал таковому по рынку в целом. Это и не удивительно, учитывая неизменный контрольный пакет объема поставок в руках киевских поставщиков (рис. 16, 17). Из всех регионов, вошедших в топ-5, наиболее ощутимо увеличился удельный вес Харьковской области — на 4,5% в денежном выражении и на 6,7% в натуральном.

Таблица 8

Распределение экспорта ГЛС по регионам Украины в октябре 2004–2006 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущих годов

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 21,5 | 1 | 19,6 | 1 | -8,7 | 27,3 | 38,9 | 738,9 | 645,6 | -12,6 | 632,4 | -2,1 |

| 2 | Харьковская обл. | 3,6 | 2 | 3,9 | 2 | 7,6 | 7,3 | 89,0 | 69,8 | 60,5 | -13,3 | 131,4 | 117,4 |

| 3 | Одесская обл. | 2,7 | 3 | 2,5 | 3 | -8,3 | 2,6 | 6,2 | 109,9 | 107,9 | -1,8 | 76,6 | -29,1 |

| 4 | Луганская обл. | 0,3 | 8 | 1,0 | 4 | 215,6 | 1,9 | 83,1 | 10,4 | 27,0 | 158,4 | 54,0 | 100,1 |

| 5 | Киевская обл. | 0,3 | 9 | 0,3 | 10 | -1,5 | 1,0 | 234,9 | 2,6 | 2,9 | 11,2 | 6,0 | 105,8 |

| 6 | Житомирская обл. | 0,8 | 5 | 0,8 | 6 | 0,2 | 0,8 | 4,0 | 107,0 | 101,9 | -4,8 | 80,3 | -21,2 |

| 7 | Львовская обл. | 1,2 | 4 | 0,9 | 5 | -24,2 | 0,6 | -36,8 | 38,8 | 34,8 | -10,3 | 14,8 | -57,4 |

| 8 | Черкасская обл. | 0,7 | 6 | 0,4 | 8 | -45,8 | 0,6 | 51,9 | 15,4 | 8,6 | -44,1 | 8,9 | 3,0 |

| 9 | Полтавская обл. | 0,12 | 13 | 0,3 | 9 | 172 | 0,3 | -7,4 | 5,79 | 10,3 | 77 | 7,9 | -22,8 |

| 10 | Днепропетровская обл. | 0,6 | 7 | — | — | — | 0,3 | — | 20,1 | — | — | 18,1 | — |

| Прочие | 0,5 | — | 1,3 | — | 160,7 | 0,3 | -74,2 | 4,6 | 5,9 | 29,8 | 4,6 | -22,3 | |

| Всего | 32,3 | — | 31,0 | — | -4,3 | 43,0 | 38,9 | 1123,3 | 1005,4 | -10,5 | 1035,0 | 2,9 | |

|

|

Рейтинг компаний-экспортеров в октябре 2006 г. как и в аналогичный период предыдущего года возглавила компания «Фармак» (табл. 9). Показательно, что список топ-10 компаний-экспортеров в основном представлен отечественными производителями, хорошо знакомыми нашему читателю по рейтингам розничного сегмента рынка (см. «Еженедельник АПТЕКА» № 45 (566) от 20 ноября 2006 г.). По-видимому, это свидетельствует о том, что усилия большинства отечественных производителей сосредоточены на разработке не только внутренних, но и внешних каналов распределения собственной продукции, свидетельствует об их желании осваивать зарубежные рынки сбыта.

Таблица 9

Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в октябре 2006 г. (с указанием позиций в октябре 2005 и 2004 гг.)

| Название | 2006 г. | 2005 г. | 2004 г. |

| Фармак | 1 | 1 | 2 |

| Артериум | 2 | 7 | 7 |

| Здоровье | 3 | 6 | 8 |

| Луганский ХФЗ | 4 | 10 | 24 |

| Биостимулятор | 5 | 3 | 3 |

| Дарница | 6 | 4 | 5 |

| Юнифарма | 7 | — | — |

| Борщаговский ХФЗ | 8 | 9 | 9 |

| Лекхим | 9 | 17 | 4 |

| Медео | 10 | 11 | 11 |

| Укрфармэкспорт | 11 | 18 | 27 |

| Ян | 12 | 8 | 23 |

| Микрофарм | 13 | 28 | 16 |

| Стома | 14 | 25 | 15 |

| Галафарм | 15 | 35 | 30 |

| Концерн Стирол | 16 | 12 | 37 |

| Здоровье народу | 17 | 13 | 14 |

| Медеофарм | 18 | 33 | — |

| Три-Центральный аптечный склад |

19 | 21 | 21 |

| Киевский витаминный завод |

20 | 2 | 1 |

| Медфарком | 21 | — | — |

| Львовдиалик | 22 | 14 | 22 |

| Кардио Фарм | 23 | 24 | — |

| Алтер Эго | 24 | — | — |

| Житомирская ФФ | 25 | 36 | 31 |

| Витамины | 26 | 26 | 45 |

| ОЗ ГНЦЛС | 27 | 16 | — |

| Сигмафарм | 28 | 31 | 10 |

| Медол | 29 | — | — |

| Артур-К | 30 | — | 52 |

ПРОИЗВОДСТВО

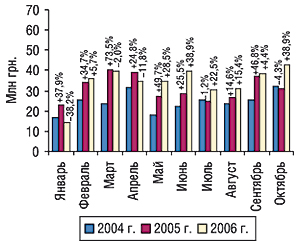

Не изменяя традиций последних лет объем отечественного фармацевтического производства достиг в исследуемый период максимальной величины с начала года и составил 324,4 млн грн., продемонстрировав прирост в 5,8% по сравнению с октябрем 2005 г. (рис. 18). Таким образом, объемы отечественного фармпроизводства в исследуемый период продемонстрировали снижение темпов прироста. И несмотря на это в представленном сегменте по-прежнему отмечают рост и развитие.

|

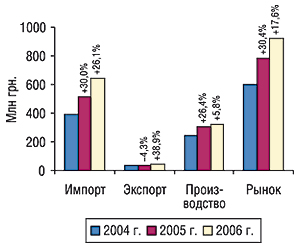

В октябре 2006 г. общий объем рынка в ценах производителя (рассчитывается по формуле «импорт – экспорт + производство») составил 923,8 млн грн., что выше аналогичного показателя 2005 г. на 17,6% (рис. 19). При этом наибольший вклад в формирование общерыночного показателя привычно приходится на сегмент импорта.

Отметим, что по итогам первых 10 мес 2006 г. объем рынка в ценах производителя увеличился на 24,7% по сравнению с аналогичным периодом 2005 г. и составил 7,2 млрд грн. Причем темпы прироста объемов импорта ГЛС опередили таковые фармацевтического производства в 2 раза (30,0% против 15,0%).

|

ИТОГИ

Итак, наиболее весомое влияние на фармацевтический рынок в ценах производителя оказывает сегмент импорта. Регулярный мониторинг его состояния подтверждает намерения операторов распределить здесь сферы влияния. Очевидно, что сложившиеся условия жизнедеятельности импортеров требуют от них большей мобильности и скорости в принятии решений для достижения экономического равновесия.

Судя по всему, уже сегодня импортеры озадачены качественными преобразованиями в структуре предложения — потребитель становится более требовательным, кроме того, с июля 2006 г. ежемесячно отмечается стагнация объемов продаж лекарственных средств в натуральном выражении относительно аналогичных периодов 2005 г. Само собой напрашивается решение — увеличивать объемы продаж более дорогостоящих препаратов. И повышение стоимости 1 весовой единицы импорта свидетельствует о том, что подобное решение было принято. Учитывая, что стоимость рецептурных препаратов априори выше, чем безрецептурных, вполне вероятно, что зарубежными производителями делается ставка на развитие рецептурного направления.

Несмотря на различные трансформации и двигатели прогресса в сегменте импорта, экспорт продолжает демонстрировать несколько хаотичное движение, но — вперед. В октябре 2006 г. экспорт вновь пережил кардинальные метаморфозы в ответ на, казалось бы, незначительные внешние раздражители. При этом отечественные фармпроизводители продемонстрировали замедление темпов прироста объемов производства.

Результат: относительно объемов каждого из сегментов рынка в ценах производителя в исследуемый период были зафиксированы рекордные за весь 2006 г. показатели. Объем рынка в октябре 2006 г. — рекорд за всю его историю. Похоже, что высокие темпы прироста объемов рынка в ценах производителя, наметившиеся с начала текущего года, сохранятся до его конца. И стимулировать их будут импортеры. n

Екатерина Кармалита, Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим