ПОВІДОМЛЕННЯ

ПРО ОПРИЛЮДНЕННЯ ПРОЕКТУ ПОСТАНОВИ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ

«ПРО ЗАТВЕРДЖЕННЯ МЕТОДИКИ РОЗРАХУНКУ ВАРТОСТІ ПОСЛУГИ З МЕДИЧНОГО ОБСЛУГОВУВАННЯ (МЕДИЧНОЇ ПОСЛУГИ)»

Міністерство охорони здоров’я України пропонує для публічного обговорення проект постанови Кабінету Міністрів України «Про затвердження Методики розрахунку вартості послуги з медичного обслуговування (медичної послуги)» (далі — проект).

Проектом пропонується затвердити Методику розрахунку вартості послуги з медичного обслуговування (медичної послуги). В якості методологічної основи використовується стандартний метод аналізу витрат шляхом їх покрокового розподілу зверху донизу, який описаний у багатьох міжнародних наукових і практичних публікаціях.

Проект та пояснювальна записка до нього оприлюднені шляхом розміщення на офіційному веб-сайті Міністерства охорони здоров’я України в мережі Інтернет http://www.moz.gov.ua.

Пропозиції та зауваження до проекту просимо надсилати до Міністерства охорони здоров’я України протягом місяця у письмовому та/або електронному вигляді за адресою: вул. Грушевського, 7, м. Київ, 01601, е-mail: Управління координації центрів реформ (тел.: 226-23-31, тел./факс: 254-06-52, e-mail: [email protected]).

Консультант: Леся Григорівна Карпінська, тел.: (044) 226-23-31.

| В.о. начальника Управління координації центрів реформ |

Л. Карпінська |

ПОЯСНЮВАЛЬНА ЗАПИСКА

ДО ПРОЕКТУ ПОСТАНОВИ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ

«ПРО ЗАТВЕРДЖЕННЯ МЕТОДИКИ РОЗРАХУНКУ ВАРТОСТІ ПОСЛУГИ З МЕДИЧНОГО ОБСЛУГОВУВАННЯ (МЕДИЧНОЇ ПОСЛУГИ)»

1. Обґрунтування необхідності прийняття проекту акта

Проектом постанови пропонується затвердити Методику розрахунку вартості послуги з медичного обслуговування (медичної послуги), далі — Методика. У сучасних системах охорони здоров’я дослідження, пов’язані з обліком витрат, відіграють важливу роль у створенні ефективних систем фінансування та забезпеченні універсального доступу населення до основних послуг охорони здоров’я. Надзвичайно важливим аспектом цього процесу є забезпечення застосування усіма медичними закладами стандартного підходу та уніфікованих форматів даних обліку та аналізу витрат. Це забезпечує коректне агрегування даних та порівняння результатів, отриманих різними закладами охорони здоров’я, що є важливим для планування та прийняття подальших управлінських рішень, спрямованих на забезпечення ефективності витрат, а, отже, на забезпечення максимальної віддачі вкладених у надання медичної допомоги публічних фінансових ресурсів.

2. Мета і шляхи її досягнення

Методика спрямована на забезпечення стандартизації та уніфікації підходів до обліку витрат в закладах охорони здоров’я України та закладення базових принципів універсальної національної системи розрахунку вартості медичних послуг. У рамках використання Методики будуть апробовані ключові методологічні аспекти порядку визначення та обліку витрат, що необхідні для надання медичних послуг на рівні закладів охорони здоров’я відповідно до галузевих стандартів у сфері охорони здоров’я, та характеризують вартість цих послуг.

В якості методологічної основи у Методиці використовується стандартний метод аналізу витрат шляхом їх покрокового розподілу зверху донизу, описаний у багатьох міжнародних наукових і практичних публікаціях. Зокрема, для розробки цієї Методики як методологічну основу використано Практичний посібник з обліку пов’язаних з наданням медичних послуг витрат (Özaltın, A., and C. Cashin, eds. Costing of Health Services for Provider Payment: A Practical Manual Based on Country Costing Challenges, Trade-offs, and Solutions. Спільна навчальна мережа для універсального покриття послугами охорони здоров’я, 2014 р.), розроблений — інноваційним співтовариством (Joint Learning Network For Universal Health Coverage, JLN), орієнтованим на потреби країн, які стали його членами, що має серед своїх членів практиків та політиків з усього світу, які спільно працюють над розробкою глобальних інформаційних продуктів з метою подолання розриву між теорією і практикою. Членами JLN є керівники міністерств охорони здоров’я, національних установ, відповідальних за фінансування галузі охорони здоров’я, та інших ключових державних організацій у 27 країнах Азії, Африки, Європи, країнах Латинської Америки і Близького Сходу, а також група міжнародних, регіональних і місцевих партнерів. У роботі та фінансуванні Спільної навчальної мережі беруть участь Світовий банк, ВООЗ, Німецьке товариство міжнародного співробітництва GIZ, Фонд Рокфеллера та інші міжнародні організації. Протягом 2012–2014 рр. експерти JLN узагальнили передовий міжнародний досвід у сфері обліку витрат у сфері медичного обслуговування, а також провели низку міжнародних семінарів та конференцій, де презентували практику багатьох країн. Результатом зазначених зусиль стала розробка відкритого для вільного використання зазначеного Практичного посібника, який було покладено в основу розробки цієї Методики.

3. Правові аспекти

Проект постанови розроблено на виконання положень частини шостої статті 18 Основ законодавства України про охорону здоров’я.

4. Фінансово-економічне обґрунтування

Прийняття та реалізація проекту постанови не потребує додаткових витрат з Державного бюджету України або місцевих бюджетів.

5. Позиція заінтересованих органів

Проект постанови потребує погодження з Міністерством фінансів України, Міністерством економічного розвитку і торгівлі України, Міністерством юстиції України.

6. Регіональний аспект

Проект постанови не стосується питання розвитку адміністративно-територіальних одиниць.

61. Запобігання дискримінації

У проекті постанови відсутні положення, що містять ознаки дискримінації.

7. Запобігання корупції

У проекті постанови відсутні правила та процедури, які можуть містити ризики вчинення корупційних правопорушень.

8. Громадське обговорення

Проект постанови розміщено на офіційному сайті Міністерства охорони здоров’я України.

9. Позиція соціальних партнерів

Проект постанови потребує погодження сторонами соціального діалогу, зокрема, СПО всеукраїнських об’єднань організацій роботодавців.

Проект постанови не стосується прав інвалідів і не потребує погодження всеукраїнських громадських організацій інвалідів та їх спілок.

10. Оцінка регуляторного впливу

Проект постанови не є регуляторним актом.

101. Вплив реалізації акта на ринок праці

У проекті постанови відсутні правила і процедури, які можуть прямо впливати на ринок праці.

11. Прогноз результатів

Затвердження Методики забезпечить стандартизацію та уніфікацію підходів до обліку витрат в закладах охорони здоров’я України та закладе базові принципи універсальної національної системи розрахунку вартості медичних послуг. Результати обліку витрат можуть використовуватися для вирішення цілої низки важливих завдань у сфері управління медичною допомогою, зокрема:

планування та бюджетування (оцінка потреб у ресурсах і прогнозування майбутніх витрат у межах реалізації стратегічних планів у галузі охорони здоров’я з метою формування політики, управління та бюджетування; оцінка витрат на розширення охоплення населення тими чи іншими медичними послугами тощо);

встановлення ставок оплати постачальникам послуг (створення основи для визначення вартості надання медичних послуг у межах системи розрахунків із постачальниками; використання відповідної інформації у рішеннях щодо охоплення населення медичними послугами та під час формування політики щодо розрахунків з постачальниками; здійснення порівняння витрат зі встановленими тарифами на оплату медичних послуг тощо);

поліпшення внутрішнього управління постачальника послуг (здійснення порівняння структури витрат та результатів діяльності різних підрозділів або служб медичних закладів; встановлення стандартів та контрольних показників з метою збільшення підзвітності; надання даних для прийняття обґрунтованих рішень з метою поліпшення управління, а також якості та ефективності діяльності постачальників медичних послуг тощо).

| В.о. Міністра охорони здоров’я України |

Уляна Супрун |

ПРОЕКТ

винесено на громадське обговорення МОЗ України

10.07.2017 р.

ПРО ЗАТВЕРДЖЕННЯ МЕТОДИКИ РОЗРАХУНКУ ВАРТОСТІ ПОСЛУГИ

З МЕДИЧНОГО ОБСЛУГОВУВАННЯ (МЕДИЧНОЇ ПОСЛУГИ)

Відповідно до частини шостої статті 18 Основ законодавства України про охорону здоров’я Кабінет Міністрів України постановляє:

1. Затвердити Методику розрахунку вартості послуги з медичного обслуговування (медичної послуги), .

2. Міністерству охорони здоров’я у місячний строк розробити та затвердити:

— єдиний перелік стандартних назв адміністративних, допоміжних та основних підрозділів медичних закладів, що має застосовуватися для цілей обліку та аналізу витрат цих закладів;

— інструкцію з проведення аналізу витрат при наданні медичної допомоги у закладах охорони здоров’я України.

3. Постанова набирає чинності із набранням чинності підпункту 3 пункту 2 розділу І Закону України «Про внесення змін до деяких законодавчих актів України щодо удосконалення законодавства з питань діяльності закладів охорони здоров’я».

| Прем’єр-міністр України |

В. Гройсман |

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

___________ 2017 р. № _________

МЕТОДИКА РОЗРАХУНКУ ВАРТОСТІ ПОСЛУГИ З МЕДИЧНОГО ОБСЛУГОВУВАННЯ (МЕДИЧНОЇ ПОСЛУГИ)

І. ЗАГАЛЬНА ЧАСТИНА

1. Методика розрахунку вартості послуги з медичного обслуговування (медичної послуги), далі — Методика, розроблена на виконання положень частини шостої статті 18 Основ законодавства України про охорону здоров’я і визначає методологію й порядок визначення та обліку витрат, необхідних для надання послуг з медичного обслуговування (далі — медичних послуг) на рівні закладів охорони здоров’я відповідно до галузевих стандартів у сфері охорони здоров’я.

2. Ця Методика є обов’язковою для застосування у закладах охорони здоров’я України незалежно від форми їх власності та підпорядкування при розробці та виконанні договорів про медичне обслуговування, що укладаються у межах бюджетних коштів, передбачених на охорону здоров’я на відповідний бюджетний період, з головними розпорядниками бюджетних коштів.

3. У цій Методиці терміни вживаються у такому значенні:

вартість — визначена у грошовому еквіваленті вартість ресурсів, спожитих закладом охорони здоров’я чи іншим надавачем медичної допомоги для надання послуги з медичного обслуговування (медичної послуги);

вартість одиниці послуги — витрати, понесені для виробництва одиниці товару або послуги (наприклад, проведення лабораторного дослідження). Середня вартість товару або послуги є загальною вартістю кожного товару або послуги, поділеної на кількість вироблених товарів або послуг;

загальна (повна) вартість послуги — вартість усіх ресурсів, що використовуються закладом пілотного проекту чи іншим надавачем медичної допомоги для виробництва послуги з медичного обслуговування (медичної послуги), включно з прямими та непрямими витратами;

замовник (покупець) медичних послуг — суб’єкт, який передає призначені для фінансування медичного обслуговування об’єднані фінансові ресурси надавачам медичних послуг з метою оплати надання цих послуг відповідній 2 групі населення. По відношенню до установ-учасників пілотного проекту у ролі замовника (покупця) медичних послуг від імені держави виступає Національна академія медичних наук України, якій держава делегувала виконання функції головного розпорядника бюджетних коштів і яка розпоряджається коштами на медичне обслуговування в інтересах пацієнтів як третя сторона;

критерії розподілу — правило (або значення параметра), що використовується для розподілу непрямих витрат між структурними підрозділами закладу охорони здоров’я. Оціночна величина споживання ресурсів структурними підрозділами закладу охорони здоров’я (центрами витрат, див. абзац 15 пункту 3), що використовується для віднесення вартості цих ресурсів, якщо їх не можна віднести безпосередньо. Найчастіше критерій розподілу безпосередньо пов’язаний з витратами, що розподіляються, або з причиною їх виникнення;

ліжко-день — це день, протягом якого пацієнт перебуває на ліжку, залишаючись у стаціонарі на ніч (до цього поняття не включаються випадки, коли пацієнт, прийнятий вранці для проведення діагностичних, терапевтичних чи хірургічних процедур, не залишається у стаціонарі на ніч);

непрямі витрати — вартість виробничих ресурсів (наприклад, комунальні послуги, адміністративні видатки, накладні витрати), які важко простежити безпосередньо до конкретних об’єктів витрат (організацій, відділень, послуг, пацієнтів), та які мають розподілятися;

одиниця оплати — одиниця кінцевого продукту/результату, за надання якого надавач медичних послуг отримує оплату відповідно до застосовуваного методу розрахунків з покупцем (замовником) медичних послуг (за кожну надану послугу, за пролікований випадок, за кожне відвідування, за ліжко-день або за обслуговування однієї особи протягом відповідного бюджетного періоду чи періоду дії договору про медичне обслуговування тощо);

одиниця послуг — одиниця кінцевого продукту/результату надання медичного обслуговування у стаціонарних або амбулаторних умовах (наприклад, ліжко-день, виписка пацієнта, відвідування, проведення лабораторного дослідження, обстеження, хірургічне втручання, виписка рецепта);

покроковий розподіл витрат зверху донизу — метод обліку та аналізу витрат за принципом «згори-донизу» з використанням критеріїв розподілу, при застосуванні якого для оцінки вартості одиниці послуг здійснюється віднесення прямих витрат та розподіл непрямих витрат;

прямі витрати — вартість виробничих ресурсів (наприклад, робочої сили, лікарських засобів), які безпосередньо пов’язані з виробництвом медичної послуги, та можуть бути простежені до об’єкту витрат (наприклад, закладу охорони здоров’я, його структурного підрозділу, послуги або конкретного пацієнта);

розподіл ліжко-днів — метод розподілу видатків, який зазвичай використовується при проведенні обліку та аналізу витрат за принципом «знизу-вгору»; згідно з цим методом, непрямі витрати розподіляються пропорційно між усіма ліжко-днями, незалежно від медичної послуги, що надається;

стаття витрат — вхідний ресурс або виробничий ресурс, до якого належать відповідні витрати. Статті витрат включають в себе як позиції, пов’язані з капітальними витратами, так і періодичні операційні витрати;

центр витрат — чітко визначена неподільна до більш низького рівня організаційна одиниця надавача медичних послуг, в якій накопичуються витрат (у т.ч. прямі і непрямі витрати).

Інші терміни вживаються у значенні, наведеному в Основах законодавства України про охорону здоров’я та у Бюджетному кодексі України.

ІІ. ОСОБЛИВОСТІ ЗАСТОСУВАННЯ МЕТОДИЧНИХ ПІДХОДІВ

4. Дана Методика спрямована на забезпечення стандартизації та уніфікації підходів до обліку витрат в закладах охорони здоров’я України та закладення базових принципів універсальної національної системи розрахунку вартості медичних послуг. Ці базові принципи враховують специфіку медичних послуг та пов’язаних з ними витрат, які відрізняють їх від інших видів послуг, і ґрунтуються на наступних положеннях:

- у сфері медичного обслуговування не існує «справжньої» або «правильної» вартості — адже фактичні витрати у цій сфері визначаються багатьма суб’єктивними факторами впливу, у тому числі специфікою поведінки пацієнтів — споживачів медичних послуг, специфікою професійної поведінки медичного персоналу та якістю управлінських рішень керівників медичних закладів;

- облік витрат, пов’язаних з наданням медичних послуг, може лише виявити фактичний розподіл або структуру витрат, а не те, якими ці витрати повинні бути. Однак, знання пов’язаних з наданням медичних послуг фактичних витрат і причин, які визначають величину цих витрат, за умови організації правильної взаємодії платника та надавача цих послуг, може допомогти у виявленні важелів підвищення ефективності чи в зменшенні розриву між вартістю і розміром оплати за надані послуги;

- внаслідок інфляції та інших об’єктивних чинників впливу (постійне та досить швидке запровадження нових медичних технологій, ліків тощо), оцінка показників вартості одиниці послуг в абсолютному вираженні застаріває дуже швидко, у той час, як відносні витрати, пов’язані з різними видами послуг, є більш стабільними і не змінюються так швидко.

5. Результати обліку витрат можуть використовуватися для вирішення цілої низки важливих завдань у сфері управління медичною допомогою, зокрема:

Планування та бюджетування (оцінка потреб у ресурсах і прогнозування майбутніх витрат у межах реалізації стратегічних планів у галузі охорони здоров’я з метою формування політики, управління та бюджетування; оцінка витрат на розширення охоплення населення тими чи іншими медичними послугами тощо);

Встановлення ставок оплати надавачам послуг (створення основи для визначення вартості надання медичних послуг у межах системи розрахунків із надавачами; використання відповідної інформації у рішеннях щодо охоплення населення медичними послугами та під час формування політики щодо розрахунків з надавачами; здійснення порівняння витрат зі встановленими тарифами на оплату медичних послуг; використання відповідної інформації під час проведення переговорів з укладення договорів між надавачами та замовниками медичних послуг, а також у процесі моніторингу виконання та перегляду умов оплати договорів; визначення та запровадження механізмів фінансування надавачів послуг на основі результатів діяльності);

Поліпшення внутрішнього управління надавача послуг (здійснення порівняння структури витрат та результатів діяльності різних підрозділів або служб медичних закладів; встановлення стандартів та контрольних показників з метою збільшення підзвітності; використання відповідної інформації у процесі прийняття рішень, що стосуються ведення операційної діяльності або інфраструктурних інвестицій; надання даних для прийняття обґрунтованих рішень з метою поліпшення управління, а також якості та ефективності діяльності надавачів медичних послуг).

6. У рамках цієї Методики врегульовані ключові методологічні аспекти процесу обліку витрат на основі методу стандартного аналізу витрат шляхом їх покрокового розподілу зверху донизу.

7. Порядок проведення обліку витрат (зокрема, визначення відповідальних установ і детальне врегулювання параметрів, зазначених у цій Методиці), визначається Інструкцією з проведення аналізу витрат при наданні медичної допомоги у закладах охорони здоров’я України (далі — Інструкція).

ІІІ. АНАЛІЗ ОБЛІКУ ВИТРАТ ІЗ ЗАСТОСУВАННЯМ МЕТОДУ ПОКРОКОВОГО РОЗПОДІЛУ ВИТРАТ ЗВЕРХУ ДОНИЗУ

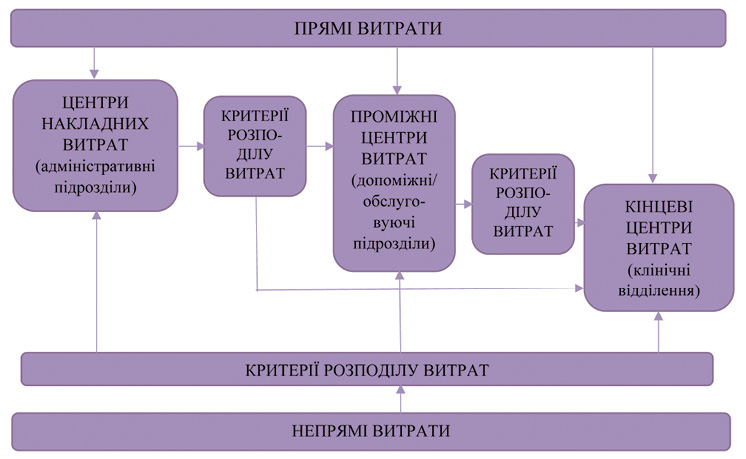

8. Метод покрокового розподілу витрат зверху донизу передбачає проведення економічних розрахунків, внаслідок яких здійснюється розподіл усіх витрат медичного закладу (як прямих, так і непрямих) зверху донизу — від «вищих» центрів витрат, що стосуються адміністративних та допоміжних підрозділів, до «нижчих», пов’язаних з основними медичними підрозділами, які фактично створюють кінцевий «продукт» медичного закладу — з метою визначення повної вартості одиниці «продукту» (виписаний пацієнт, ліжко-день у стаціонарному відділенні лікарні, амбулаторне відвідування, тощо).

9. Подана методологія обліку витрат передбачає, що усі відділення/структурні підрозділи закладу охорони здоров’я (зокрема, адміністративні та інші) — це неподільна до більш низького рівня організаційна одиниця (центр витрат), на якому з достатнім ступенем точності можуть бути визначені та підсумовані пов’язані з її діяльністю витрати.

10. Здійснення аналізу видатків із використанням покрокового розподілу витрат зверху донизу передбачає сім послідовних взаємопов’язаних етапів (кроків), що описані нижче:

Крок 1: Визначення стандартного переліку структурних підрозділів закладу охорони здоров’я

У зв’язку з тим, що у закладах охорони здоров’я України, і насамперед у лікарнях, використовуються нестандартизовані назви підрозділів та їх структура, для забезпечення можливості розрахунків питомих витрат різних закладів та їх взаємного порівняння, Міністерство охорони здоров’я України має затвердити перелік стандартних назв підрозділів закладів охорони здоров’я, які заклади охорони здоров’я, застосовуючи дану Методику, мають використовувати при забезпеченні обліку та аналізу своїх витрат. Таким чином, для цілей застосування цієї Методики, кожен фактично наявний у тому чи іншому закладі охорони здоров’я структурний підрозділ / організаційна одиниця, незалежно від його внутрішньої, прийнятої у цьому закладі назви, умовно має бути віднесений до одного з визначених МОЗ України підрозділів із стандартними назвами з присвоєнням відповідного стандартного коду.

Крок 2: Класифікація підрозділів/відділень медичного закладу за типами центрів витрат

Після стандартизації переліку структурних підрозділів медичного закладу, їх необхідно класифікувати за трьома типами, відповідно до функціональної ролі того чи іншого підрозділу у забезпеченні діяльності медичного закладу:

Адміністративні підрозділи — структурні підрозділи, які надають іншим відділенням допоміжні послуги, пов’язані з виникненням накладних витрат. Зокрема, до таких підрозділів можуть бути віднесені адміністративно- управлінські підрозділи (керівництво, відділ кадрів, планово-економічний відділ, бухгалтерія, відділ статистики тощо), підрозділи загальногосподарського та технічного обслуговування (адміністративно-господарська частина, гараж, підрозділи технічного обслуговування медичного та немедичного обладнання, відділ інформаційних технологій, пральня, харчоблок, стерилізаційне відділення тощо).

Допоміжні медичні підрозділи — структурні підрозділи, які надають основним медичним відділенням допоміжні послуги, пов’язані із забезпеченням діагностики та лікування. До таких підрозділів можуть бути віднесені лабораторії, підрозділи з проведення інструментальних та апаратних діагностичних досліджень, операційні блоки та підрозділи реанімації та інтенсивної терапії, що обслуговують потреби інших (основних) медичних підрозділів тощо. Одиницями послуг, вироблених (наданих) цими підрозділами, є, зокрема, лабораторні, морфологічні та патоморфологічні дослідження, інструментальні та апаратні діагностичні дослідження (рентгенологічні, радіологічні, ультразвукові, ендоскопічні тощо), проведені операційні втручання.

Основні медичні підрозділи — структурні підрозділи, які безпосередньо надають пацієнтам медичні послуги зі стаціонарного лікування, під час амбулаторних відвідувань чи у режимі денного стаціонару. Одиницями виміру послуг основних медичних підрозділів є виписані зі стаціонару пацієнти; використані для надання послуг у стаціонарному відділенні ліжко-дні; візити амбулаторних пацієнтів тощо. У випадку консультативно-діагностичного центру надані послуги вимірюватимуться кількістю наданих консультацій, проведених лабораторних, інструментальних та апаратних діагностичних досліджень, а у випадку центрів (станцій) екстреної медичної допомоги — кількістю виїздів бригад екстреної медичної допомоги. Результатом процесу обліку витрат є забезпечення розрахунку середньої вартості одиниць послуг для кожного основного медичного підрозділу.

Крок 3: Визначення статей видатків, які включатимуться до розрахунку витрат

Загальний бюджет медичного закладу, на основі якого здійснюється подальший розподіл витрат, охоплює усі витрати закладу з основного та спеціального фондів, за винятком капітальних витрат (капітальний ремонт і закупівля високовартісного обладнання та інших основних засобів). Крім того, до аналізу витрат не включають витрати, що безпосередньо не пов’язані з наданням закладом медичних послуг (витрати клінічних навчальних баз вищих навчальних медичних закладів, що розташовані на базі лікарень, послуги централізованої лабораторії, які заклад надає іншим закладам без грошової компенсації цих послуг з їх сторони, централізований перерозподіл ліків, який здійснюється через заклад охорони здоров’я тощо. Порядок виключення таких статей витрат з розрахунку, а також порядок та умови включення до аналізу чи виключення з аналізу розрахунків витрат на амортизацію встановлюється Інструкцією.

Крок 4: Розподіл прямих витрат між усіма структурними підрозділами закладу

У межах цього кроку прямі витрати, засновані на фактичній причетності відповідних підрозділів медичного закладу до формування цих витрат, розподіляються між адміністративними підрозділами, допоміжними медичними та основними медичними підрозділами закладу. Прямими витратами є витрати, які за даними бухгалтерського обліку можуть бути безпосередньо віднесені до центру витрат. Статті витрат, класифіковані як прямі витрати, можуть відрізнятися залежно від конкретного закладу, внутрішніх особливостей організації бухгалтерського обліку, рівня розвитку систем електронного збору та обробки даних, на основі яких відповідні заклади бюджетують та відстежують витрати у розрізі структурних підрозділів.

Для забезпечення точності та об’єктивності розрахунків, у всіх закладах охорони здоров’я, що охоплені національною системою збору та аналізу даних про витрати, як прямі витрати класифікуються:

витрати на заробітну плату та пов’язані з нею нарахування;

витрати на лікарські засоби;

витрати на технічне забезпечення та обслуговування (поточний ремонт) високовартісного обладнання.

Прямий облік цих статей витрат має бути передбачений в усіх закладах охорони здоров’я, які використовуватимуть дану Методику. У випадку, якщо медичний заклад не веде бухгалтерський облік зазначених витрат в розрізі підрозділів, необхідно застосувати відповідну внутрішню експертну оцінку для визначення витрат.

Решта витрат можуть не стандартизуватися і класифікуватися як прямі чи непрямі в залежності від можливостей бухгалтерського обліку та наявності у тому чи іншому закладі охорони здоров’я відповідних інформаційних технологій.

Крок 5: Визначення критеріїв розподілу витрат

Цей крок передбачає ухвалення рішення щодо розподілу витрат, які, відповідно до можливостей бухгалтерського обліку, не можуть бути безпосередньо віднесені до центрів витрат. Оскільки безпосереднє віднесення деяких витрат до конкретних підрозділів не є можливим, вони вважаються непрямими витратами та мають розподілятися згідно з оцінкою розрахункової частки кожного підрозділу у загальних витратах, пов’язаних із відповідною статтею. У якості критерію розподілу непрямих витрат застосовується непрямий показник використання певним підрозділом ресурсів, пов’язаних з відповідною статтею витрат.

За відсутності можливості прямої оцінки використання ресурсів (а, отже, без інформації щодо точного розміру витрат відповідного підрозділу) необхідно використовувати методологію обліку витрат, аби спочатку віднести непрямі витрати до відповідних підрозділів, а потім віднести загальні витрати адміністративних підрозділів та допоміжних медичних підрозділів до основних медичних підрозділів з метою розрахунку вартості одиниці послуг останніх. Для реалізації цього кроку аналізу витрат кожен заклад охорони здоров’я потребуватиме визначення відповідних критеріїв розподілу витрат, рекомендований перелік яких визначається Інструкцією. Більшість критеріїв розподілу являє собою певний тип виміру обсягу у натуральному виразі, як-от кількість витрачених ліжко-днів або використовуваних квадратних метрів площі, але можуть використовуватися й інші непрямі показники.

Прикладом елемента непрямих витрат може бути вартість електроенергії. Для віднесення витрат на електроенергію безпосередньо до підрозділів було б необхідно безпосередньо виміряти обсяг споживання електроенергії за допомогою електричних лічильників із зазначенням при цьому кількості споживаних кіловат-годин. Це був би найточніший спосіб визначення вартості електроенергії, яка припадає на певний підрозділ. Однак, медичні заклади, зазвичай, не мають настільки докладних відомостей щодо споживання електроенергії, а, якщо вони і є, то електричні лічильники можуть реєструвати рівень споживання електроенергії разом для декількох підрозділів, об’єднаних загальним місцем розташування. Використання електроенергії у цьому прикладі має розглядатися як непрямі витрати, що вимагає застосування певного непрямого показника оцінки — критерію розподілу — для розподілу витрат за підрозділами.

У випадку споживаної електроенергії загальним критерієм розподілу витрат виступає площа приміщення (наприклад, кількість квадратних метрів) у кожному структурному підрозділі, яка застосовується в якості непрямого показника рівня споживання електроенергії. Це базується на припущенні, що підрозділи, які займають більшу площу, споживають більше електроенергії. Тобто, вартість електроспоживання змінюється пропорційно площі, яку займає певний підрозділ у межах всього закладу. В даному випадку критерій розподілу витрат, виражений у квадратних метрах, є непрямим показником оцінки рівня споживання електроенергії структурними підрозділами та використовується для розподілу відповідних витрат на електроенергію.

Критерії розподілу, що використовується для непрямих витрат у процесі покрокового розподілу витрат згори донизу, встановлюються Інструкцією.

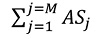

Статистичним показником розподілу є фактичне значення, отримане з критерію розподілу, яке використовується для віднесення витрат до відповідного підрозділу. У разі будь-якого статистичного показника розподілу знаменником є загальна кількість ресурсів (значення критерію), а чисельником — кількість ресурсів, споживаних відповідним підрозділом.

Непрямі витрати розподіляються за формулою:

де: IndirectCo stih — частка непрямих витрат, яка пов’язана з i-м підрозділом медичного закладу з h-ою статтею непрямих витрат бюджету;

IndirectCo sth— значення h-ої статті непрямих витрат на рівні медичного закладу, наприклад, загальна сума витрат закладу на комунальні послуги;

ASi— значення критерію розподілу i-го відділення медичного закладу, наприклад, загальна площа, яку займає цей структурний підрозділ;

M — загальна кількість відділень/структурних підрозділів у лікарні;

— загальне значення параметра розподілу для всієї лікарні, наприклад, загальна площа, яку займають усі відділення/структурні підрозділи лікарні (М — це кількість підрозділів).

— загальне значення параметра розподілу для всієї лікарні, наприклад, загальна площа, яку займають усі відділення/структурні підрозділи лікарні (М — це кількість підрозділів).

Крок 6: Реалізація процесу покрокового розподілу витрат зверху донизу

Перед реалізацією процесу покрокового розподілу витрат зверху донизу слід скласти перелік адміністративних і допоміжних медичних підрозділів медичного закладу за таким принципом: діяльність підрозділів, розташованих у цьому переліку вище, має більш загальний характер, і вони «обслуговують» діяльність підрозділів, які розташовані у переліку нижче.

У процесі покрокового розподілу витрат зверху донизу витрати кожного адміністративного та допоміжного медичного підрозділу послідовно відносяться до усіх «нижчих» підрозділів із застосуванням встановленого критерію розподілу. Після розподілу всіх витрат підрозділу між підрозділами нижчого рівня, такий підрозділ надалі не використовується у процесі розподілу, що утворює сходинку у таблиці розподілу витрат.

Розподілені витрати є частками витрат структурних підрозділів, які розташовані вище у переліку з обліку витрат методом покрокового розподілу зверху донизу пропорційно віднесеними до цих підрозділів згідно з критеріями розподілу.

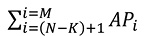

Таким чином, для підрозділу з порядковим номером N частка витрат підрозділу N-k визначається за формулою:

де:

M — загальна кількість відділень/структурних підрозділів у медичному закладі, включно з адміністративними підрозділами, допоміжними медичними підрозділами та основними медичними підрозділами. Медичні відділення/підрозділи нумеруються зверху донизу, а адміністративний підрозділ на найвищому місці є першим у переліку;

Alloc. CostN (Розпод. Витрати) — частка витрат підрозділу із номером N-k, які належать до підрозділу за номером N. Значення N-k є меншим, ніж N, і, отже, підрозділ N-k розташований вище за підрозділ N;

Cost(N-k) (Витрати) — повні витрати підрозділу N-k з урахуванням розподілених витрат від підрозділів, які розташований у переліку вище;

APi — значення критерію розподілу витрат підрозділу i, де (N-k)+1 і i<=M;

— сумування значень параметрів розподілу проводиться для всіх підрозділів, які розташовані нижче підрозділу із номером N-k, витрати якого підлягають розподілу.

— сумування значень параметрів розподілу проводиться для всіх підрозділів, які розташовані нижче підрозділу із номером N-k, витрати якого підлягають розподілу.

На малюнку 2 наведений фрагмент таблиці покрокового розподілу витрат зверху донизу на прикладі розподілу витрат одного з адміністративних підрозділів між усіма «нижчими» підрозділами лікарні. Витрати підрозділу в рядку «Інші адміністративні підрозділи» розподіляються з використанням критерію розподілу «Загальна кількість персоналу». Даний приклад демонструє, що один і той же критерій використовується не тільки для цього підрозділу, але й для трьох інших адміністративних підрозділів («Адміністрація» та «Відділ кадрів»), видатки яких були розподілені на попередніх кроках. Над кожним кроком таблиці видно загальну суму критерію розподілу витрат, а всередині кожного кроку — остаточні витрати підрозділу, які мають бути віднесені до нижчих підрозділів із використанням формули, яка наведена вище. Також на даному прикладі видно, що значення критерію розподілу, яке використовується у формулі як знаменник, зменшується на величину кількості персоналу підрозділу на кожному кроці таблиці розподілу. Ця поправка необхідна для забезпечення повного розподілу витрат підрозділу між підрозділами, які розташовані «нижче» за нього.

Крок 7: Розрахунок та перехресна перевірка вартості одиниці послуг

Загальна вартість кожного з основних медичних підрозділів розраховується як сума власних загальних видатків і витрат, віднесених з боку кожного адміністративного та допоміжного медичного підрозділу. З використанням загальної кількості ліжко-днів і пролікованих (виписаних) пацієнтів у всіх основних медичних підрозділах лікарні розраховується загальна середня вартість одного ліжко-дня та середня загальна вартість, яка припадає на одного пролікованого (виписаного) пацієнта.

На цьому етапі важливо перевірити правильність розрахунків. Загальна вартість основних медичних підрозділів після розподілу витрат повинна дорівнювати загальному бюджету або загальній сумі витрат всієї лікарні до проведення розподілу витрат (крок 3). Також визначаються витрати усіх основних медичних підрозділів лікарні, які припадають на один ліжко-день та на одного виписаного пацієнта. Для амбулаторних пацієнтів обчислюється вартість одного відвідування, для консультативно-діагностичних центрів — вартість лабораторних та інструментальних досліджень, для швидкої медичної допомоги — вартість виїзду карети швидкої допомоги на один виклик тощо.

Додатково до витрат на один ліжко-день і на одного виписаного пацієнта, у таблиці розрахунку остаточних показників вартості одиниці послуги можуть міститися дані щодо структури витрат, пов’язаних з лікуванням у кожному основному медичному підрозділі. Структура витрат, пов’язаних з лікуванням, визначається шляхом розрахунку частки найбільш витратних статей бюджету, пов’язаних з вартістю ліжко-дня під час стаціонарного лікування. Наприклад, аналітичний інтерес може викликати визначення частки витрат на заробітну плату, медикаменти та комунальні послуги, а також порівняння отриманої структури витрат у різних підрозділах однієї лікарні чи порівняння показників аналогічних підрозділів у різних лікарнях.

Приклад підсумкової таблиці, що формується на основі розрахунку та перехресної перевірки вартості одиниці послуг, наведено на малюнку 3.

IV. Інформаційні та технічні аспекти обліку та аналізу витрат закладів охорони здоров’я

11. Вимоги до інформаційної та технічної платформи регулюються Інструкцією. При цьому зазначені вимоги мають враховувати необхідність забезпечення співставності даних, отриманих у кожному закладі охорони здоров’я, з даними, отриманими з інших джерел інформації та баз даних. Зокрема, має бути забезпечена сумісність отриманих результатів із системами, які підтримують формування баз даних з 14 інформацією про виписаних пацієнтів (статистична форма 066/o «Карта хворого, який вибув із стаціонару», затверджена наказом Міністерства охорони здоров’я України від 14 лютого 2012 р. № 110 «Про затвердження форм первинної облікової документації та інструкцій щодо їх заповнення, що використовуються у закладах охорони здоров’я незалежно від форми власності та підпорядкування», зареєстрованого в Міністерстві юстиції України 28 квітня 2012 р. за № 661/20974).

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим