|

Для проведения анализа использовали сведения по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывали данные только по готовым лекарственным средствам (ГЛС). Ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены. Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» . Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

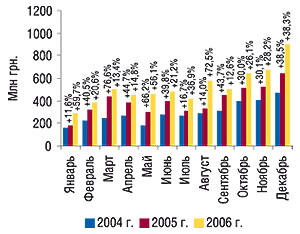

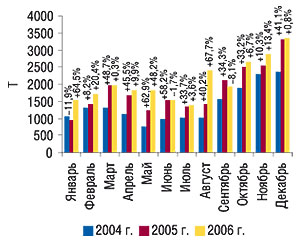

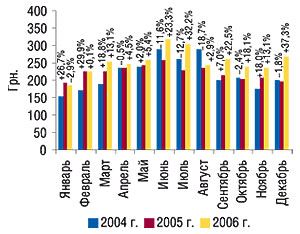

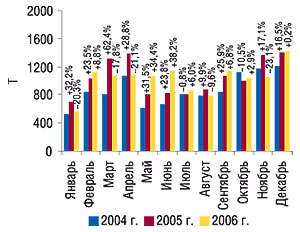

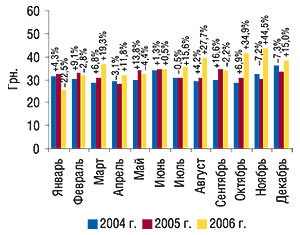

Как и следовало ожидать, объемы импорта ГЛС к концу 2006 г. значительно увеличились, продемонстрировав в декабре невиданные ранее рекордные показатели. Общий объем импорта ГЛС в декабре 2006 г. составил 895,0 млн грн. в денежном и 3,3 тыс. т в натуральном выражении, что превысило показатели аналогичного периода 2005 г. на 38,3 и 0,8% соответственно (рис. 1, 2). Стоимость 1 весовой единицы импортированных в этот период ГЛС составила 267,8 грн., что выше показателя за декабрь 2005 г. на 37,3% (рис. 3). Причем именно в декабре как сама стоимость 1 весовой единицы импорта, так и показатель ее повышения относительно аналогичного периода предыдущего года стали максимальными с начала 2006 г.

|

|

|

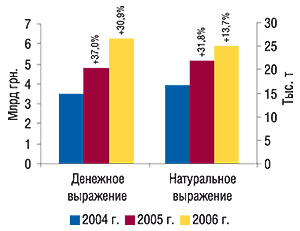

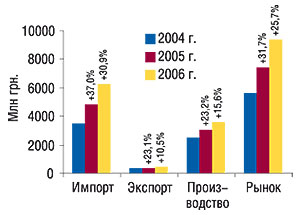

Общий объем импорта ГЛС по итогам 2006 г. увеличился на 30,9% в денежном и 13,7% в натуральном выражении относительно 2005 г. и составил 6,3 млрд грн. за 24,9 тыс. т (рис. 4). Стоимость 1 весовой единицы импортированных в этот период ГЛС составила 251,6 грн., превысив показатели 2005 г. на 15,2%.

|

География импорта ГЛС по итогам 2006 г. не претерпела значительных изменений по сравнению с 2005 г. Дороги операторов рынка в этом сегменте оказались уже проторенными. А развитие событий, судя по всему, было во многом обусловлено уже существующими контрактами с зарубежными производителями. Так, в числе топ-10 стран — лидеров по объемам импорта ГЛС в денежном выражении, доля которых составляет около 70% всего объема поставок, только 2 страны изменили рейтинговые позиции. При этом лидером по объемам импорта ГЛС в Украину за весь 2006 г., как и по итогам 2004–2005 гг., осталась Германия (табл. 1). Впрочем, это не удивительно, поскольку объемы импорта ГЛС из Германии планомерно увеличивались практически на протяжении всего года.

Таблица 1

География импорта ГЛС в 2004–2006 гг. с указанием процента прироста/убыли

по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 690,7 | 1 | 916,9 | 1 | 32,7 | 1191,4 | 29,9 | 2275,5 | 3541,1 | 55,6 | 4204,8 | 18,7 |

| 2 | Индия | 514,9 | 2 | 659,7 | 2 | 28,1 | 758,0 | 14,9 | 4810,7 | 5697,3 | 18,4 | 4943,6 | -13,2 |

| 3 | Франция | 333,0 | 3 | 490,3 | 3 | 47,3 | 653,6 | 33,3 | 879,2 | 1503,7 | 71,0 | 1820,6 | 21,1 |

| 4 | Словения | 177,6 | 5 | 275,6 | 4 | 55,2 | 333,9 | 21,2 | 858,8 | 1224,4 | 42,6 | 1414,9 | 15,6 |

| 5 | Венгрия | 193,8 | 4 | 271,5 | 5 | 40,1 | 306,1 | 12,8 | 602,5 | 834,7 | 38,5 | 858,1 | 2,8 |

| 6 | Италия | 146,2 | 6 | 214,6 | 6 | 46,8 | 303,8 | 41,5 | 281,0 | 432,9 | 54,1 | 581,5 | 34,3 |

| 7 | Австрия | 143,7 | 7 | 201,3 | 7 | 40,1 | 257,3 | 27,8 | 511,8 | 822,2 | 60,6 | 808,4 | -1,7 |

| 8 | США | 106,6 | 9 | 175,8 | 8 | 65,0 | 212,7 | 21,0 | 454,5 | 761,6 | 67,6 | 866,3 | 13,7 |

| 9 | Россия | 98,4 | 12 | 169,1 | 9 | 71,9 | 199,6 | 18,1 | 627,3 | 862,7 | 37,5 | 915,2 | 6,1 |

| 10 | Болгария | 117,8 | 8 | 144,1 | 10 | 22,3 | 172,4 | 19,6 | 1315,1 | 1295,5 | -1,5 | 1252,7 | -3,3 |

| Прочие | 974,3 | — | 1271,1 | — | 30,5 | 1881,3 | 48,0 | 4021,6 | 4947,6 | 23,0 | 7251,5 | 46,6 | |

| Всего | 3497,0 | — | 4790,0 | — | 37,0 | 6270,1 | 30,9 | 16638,0 | 21923,7 | 31,8 | 24917,7 | 13,7 | |

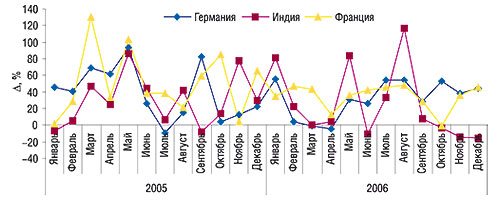

Индии и Франции также удалось сохранить свои позиции в рейтинге крупнейших стран-поставщиков по объемам импорта ГЛС в Украину. По итогам 2006 г. эти страны заняли 2-е и 3-е места соответственно. Однако история развития внешнеэкономических взаимоотношений с производителями этих стран неоднозначна. В период с января по август 2006 г. Индия относительно быстрыми темпами наращивала объемы импорта ГЛС в Украину и стабильно занимала 2-е место в рейтинге стран-поставщиков по объемам импорта ГЛС в денежном выражении (рис. 5). Уже в сентябре 2006 г. она уступила свои позиции Франции. На протяжении октября–декабря 2006 г. объемы поставок из этой страны уменьшались как в денежном, так и в натуральном выражении. Необходимо отметить, что в декабре 2006 г. общий объем поставок из Индии уменьшился по сравнению с аналогичным периодом 2005 г. на 15,6% в денежном и 44,7% в натуральном выражении. При этом в денежном выражении объемы поставок из Франции превысили таковые из Индии. Однако несмотря на значительные изменения объемов и структуры поставок, по результатам 2006 г. Индии удалось сохранить 2-ю позицию в рейтинге стран — поставщиков ГЛС в денежном и 1-ю — в натуральном выражении.

|

Еще одной немаловажной особенностью относительно поставок ГЛС из Индии является повышение стоимости 1 весовой единицы таковых. Тенденция наращивания объемов импорта более дорогостоящей продукции из этой страны не раз была описана в наших публикациях. По итогам 2006 г. этот показатель оказался на треть больше, чем в 2005 г. Следует отметить, что объемы импорта в денежном выражении из Франции вплотную приблизились к таковым из Индии. По объемам поставок в натуральном выражении Индию догнала, а в декабре — перегнала, Германия. Учитывая такие изменения, становится очевидным, что уже в начале 2007 г. в составе первой тройки стран — лидеров по объемам импорта ГЛС могут произойти перемещения.

В целом же значительное увеличение объемов поставок ГЛС в денежном и натуральном выражении по итогам 2006 г. относительно 2005 г. было зафиксировано относительно Германии, Франции, Словении, Италии и США. Показатели прироста объемов импорта из стран, сгруппированных в категорию «Прочие», превысили таковые в целом по рынку. В результате этих изменений Словения переместилась с 5-й позиции в рейтинге за 2005 г. на 4-ю в исследуемый период.

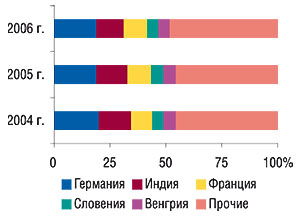

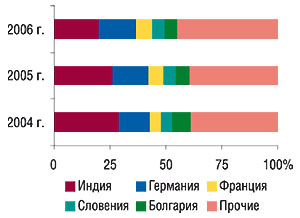

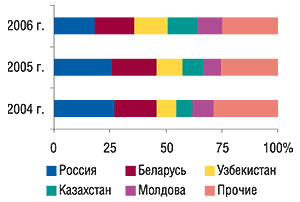

Описанные модификации обусловили некоторые изменения вклада стран-импортеров в общую структуру поставок ГЛС как по денежному, так и по натуральному показателям. Так, в исследуемый период доли Германии, Франции и Словении в общем объеме импорта ГЛС изменились незначительно по сравнению с 2005 г. (рис. 6, 7). Удельный вес Индии в первом случае уменьшился на 1,7%, а во втором — на 6,1%. Доля Болгарии — одного из крупнейших поставщиков ГЛС в натуральном выражении — по итогам 2006 г. уменьшилась на 0,9%. При этом доля стран, сгруппированных в категорию «Прочие», увеличилась в денежном выражении на 2,8%, а в натуральном — на 5,8%.

|

|

В 2006 г. многие изменения на фармрынке в сегменте импорта были обусловлены концентрацией капиталов

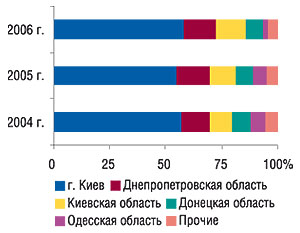

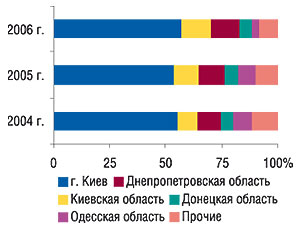

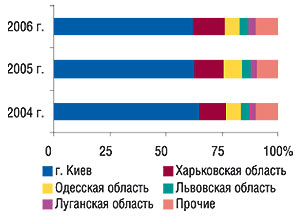

Крупнейшим получателем импортных ГЛС среди регионов Украины остается г. Киев (табл. 2). Удельный вес столицы в общем объеме поставок как в денежном, так и в натуральном выражении по итогам 2006 г. составил практически 60% (рис. 8, 9). При этом прирост объемов импорта ГЛС в г. Киев оказался больше, чем в целом по рынку. Значительное увеличение объемов импорта в исследуемый период относительно 2005 г. было зафиксировано также в Днепропетровскую и Киевскую области. Увеличились и объемы поставок ГЛС в Донецкую обл. Отдельного внимания заслуживает Одесская обл., которая сохранила за собой 5-е место в представленном рейтинге, при том что объемы поставок в этот регион уменьшились практически в полтора раза. В результате, в руках всего четырех регионов — Киев, Днепропетровская, Киевская и Донецкая области — было сконцентрировано более 90% объемов поставок ГЛС в Украину. Такие изменения можно считать кульминацией консолидационных процессов, которые были активизированы на украинском фармрынке в 2005 г., поскольку все они непосредственно связаны с деятельностью и логистической политикой операторов рынка.

Таблица 2

Распределение импорта ГЛС по регионам Украины в 2004–2006 гг. с указанием процента

прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 1986,1 | 1 | 2629,7 | 1 | 32,4 | 3621,7 | 37,7 | 9180,5 | 11762,4 | 28,1 | 14135,5 | 20,2 |

| 2 | Днепропетровская обл. | 457,8 | 2 | 715,2 | 2 | 56,2 | 907,6 | 26,9 | 1747,9 | 2579,6 | 47,6 | 3163,1 | 22,6 |

| 3 | Киевская обл. | 339,0 | 3 | 539,3 | 3 | 59,1 | 856,8 | 58,9 | 1440,4 | 2397,6 | 66,4 | 3350,6 | 39,8 |

| 4 | Донецкая обл. | 290,1 | 4 | 386,3 | 4 | 33,2 | 454,7 | 17,7 | 1003,4 | 1271,1 | 26,7 | 1392,6 | 9,6 |

| 5 | Одесская обл. | 225,7 | 5 | 273,2 | 5 | 21,1 | 163,8 | -40,1 | 1365,2 | 1690,6 | 23,8 | 774,6 | -54,2 |

| Прочие | 198,3 | — | 246,3 | — | 24,2 | 265,5 | 7,8 | 1900,6 | 2222,4 | 16,9 | 2101,3 | -5,5 | |

| Всего | 3497,0 | — | 4790,0 | — | 37,0 | 6270,1 | 30,9 | 16638,0 | 21923,7 | 31,8 | 24917,7 | 13,7 | |

|

|

Наиболее активными участниками фармрынка в сегменте импорта как в декабре, так и по итогам всего 2006 г. оказалось 3 компании-импортера: «Оптима-Фарм», «БаДМ» и «Альба Украина», которые в соответствующих рейтингах по объемам поставок ГЛС в денежном выражении составили первую тройку лидеров (табл. 3, 4). Причем и в аналогичные периоды 2005 г. представленные компании находились на этих позициях. Отметим, что в остальном составе обоих рейтингов произошли значительные изменения. Следует также обратить внимание на повышение позиций специализированных дистрибьюторов и госпитальных импортеров в представленных топ-листах. В рейтинге за весь 2006 г. на 18-м месте появился специализированный дистрибьютор — компания «Сервье-Украина».

Таблица 3

Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в декабре 2006 г. (с указанием позиций в декабре

2005 и 2004 гг.)

| Название | № п/п, год | ||

| 2006 | 2005 | 2004 | |

| Оптима-Фарм | 1 | 2 | 1 |

| Альба Украина | 2 | 1 | 2 |

| БаДМ | 3 | 3 | 3 |

| Артур-К | 4 | 4 | 12 |

| ВВС-ЛТД | 5 | 5 | 4 |

| Интерфарм | 6 | 13 | 38 |

| Группа компаний «Аптечный холдинг» | 7 | 8 | 9 |

| Медфарком | 8 | 6 | 8 |

| Дельта Медикел | 9 | 14 | 24 |

| Фармако | 10 | 7 | 7 |

| Фра-М | 11 | 9 | 6 |

| Фалби | 12 | 10 | 5 |

| Олфа | 13 | 30 | 80 |

| Каскад-Медикал | 14 | 15 | 13 |

| Протек-Фарма | 15 | 19 | 10 |

| Л-Контракт | 16 | 20 | 34 |

| Аптека Биокон | 17 | 26 | 20 |

| Натурфарм | 18 | 72 | 36 |

| Фармасайнс Украина Инк | 19 | 33 | 72 |

| ЮЛГ | 20 | 27 | 25 |

| Митэк | 21 | 35 | 33 |

| Вента | 22 | 12 | 16 |

| Дарница | 23 | 118 | — |

| Гледфарм | 24 | 11 | 15 |

| Ай Эйч Си Си-Украина | 25 | 23 | 55 |

| Эдельвейс | 26 | 37 | 30 |

| Натурпродукт-Вега | 27 | 17 | 40 |

| Аптечные склады Фарма Киев | 28 | 24 | 29 |

| Бизнес Центр Фармация | 29 | 32 | 21 |

| Сона-фарм | 30 | 45 | 39 |

Таблица 4

Топ-50 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в 2006 г. (с указанием позиций в 2005 и 2004 гг.)

| Название | № п/п, год | ||

| 2006 | 2005 | 2004 | |

| Оптима-Фарм | 1 | 1 | 1 |

| БаДМ | 2 | 2 | 2 |

| Альба Украина | 3 | 3 | 3 |

| Артур-К | 4 | 6 | 6 |

| ВВС-ЛТД | 5 | 4 | 5 |

| Группа компаний «Аптечный холдинг» | 6 | 7 | 7 |

| Медфарком | 7 | 5 | 8 |

| Фалби | 8 | 9 | 4 |

| Фра-М | 9 | 8 | 10 |

| Дельта Медикел | 10 | 12 | 13 |

| Фармако | 11 | 10 | 9 |

| Каскад-Медикал | 12 | 14 | 12 |

| Интерфарм | 13 | 22 | 27 |

| Олфа | 14 | 16 | 20 |

| Аптека Биокон | 15 | 17 | 23 |

| Протек-Фарма | 16 | 11 | 11 |

| Л-Контракт | 17 | 19 | 24 |

| Сервье-Украина | 18 | — | — |

| Вента | 19 | 15 | 21 |

| Людмила-Фарм | 20 | 31 | 34 |

| Медфармсервис | 21 | 18 | 18 |

| Фармвест | 22 | 13 | 17 |

| Триграм Интернешнл ДП | 23 | 55 | 46 |

| Нижфарм-Украина | 24 | 37 | 40 |

| Фармасайнс Украина Инк | 25 | 33 | 42 |

| Аптечные склады Фарма Киев | 26 | 23 | 30 |

| Ай Эйч Си Си-Украина | 27 | 26 | 36 |

| ЮЛГ | 28 | 30 | 29 |

| Гледфарм | 29 | 21 | 22 |

| Три-Центральный аптечный склад | 30 | 29 | 32 |

| Бизнес Центр Фармация | 31 | 32 | 28 |

| Конарк Интелмед | 32 | 63 | — |

| Сона-фарм | 33 | 38 | 95 |

| Материа Медика-Украина | 34 | 40 | 52 |

| Натурфарм | 35 | 39 | 49 |

| Натурпродукт-Вега | 36 | 25 | 37 |

| Эдельвейс | 37 | 36 | 35 |

| Апофарм | 38 | 42 | 58 |

| Мегаком | 39 | 41 | 38 |

| Рейнбо | 40 | 24 | 14 |

| Себ-Фармация | 41 | 44 | 43 |

| Митэк | 42 | 35 | 48 |

| Дарница | 43 | 27 | 166 |

| Глаксосмитклайн Хелскер Юкрейн О.О.О. | 44 | 50 | 41 |

| Интерфарма-Киев | 45 | 48 | 54 |

| Хмесил | 46 | 28 | 25 |

| Аптеки медицинской академии | 47 | 47 | 53 |

| Квест Этикалс | 48 | 54 | 47 |

| Гедеон Рихтер-Укрфарм | 49 | 60 | 65 |

| Осиан трейдинг | 50 | 20 | 16 |

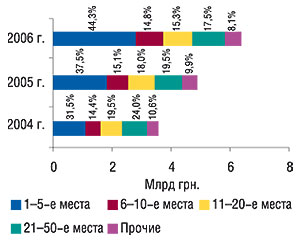

При этом наиболее важной особенностью современного фармрынка является увеличение доли лидеров в общем объеме импорта ГЛС. Так, по итогам 2006 г. удельный вес топ-5 компаний-импортеров составил 44,3% общего объема поставок ГЛС в Украину, увеличившись на 6,8% по сравнению с 2005 г. (рис. 10). А по итогам декабря 2006 г. их доля составила 47,3%, что превысило показатели аналогичного периода 2005 г. на 8,6%. Такие изменения, в свою очередь, обусловлены как увеличением объемов поставок этими компаниями, так и снижением конкуренции в этом сегменте фармрынка. Отметим, что количество импортеров ГЛС по итогам 2006 г. уменьшилось практически на 10% по сравнению с 2005 г. Причем, если количество специализированных и ассортиментных дистрибьюторов уменьшилось, то число госпитальных импортеров на протяжении последних 3 лет, напротив, увеличилось. Очевидно, что гонку в борьбе за свою нишу на рынке выдерживает далеко не каждый.

|

Компании, которым удалось закрепиться в числе ловких и быстрых, проявили себя и в рейтингах импортеров по топ-10 странам-производителям. Так, лидером по объемам импорта ГЛС из Германии, Италии, Австрии и США в 2006 г. стала компания «Оптима-Фарм» (табл. 5). Максимальные объемы импорта из Индии и Словении осуществила компания «БаДМ», из Венгрии и Болгарии — «Альба Украина». Впрочем, именно эти компании составили тройку лидеров по объемам импорта ГЛС в денежном выражении не только в целом по рынку, но и в разрезе многих стран-производителей.

Таблица 5

Рейтинг компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по топ-10 стран – производителей ГЛС по объему импорта в денежном выражении за весь 2006 г.

| № п/п | Страна происхождения | № п/п компаний — импортеров ГЛС в рейтинге | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Германия | Оптима-Фарм | БаДМ | Альба Украина | Каскад-Медикал | Артур-К |

| 2 | Индия | БаДМ | Альба Украина | Оптима-Фарм | Триграм Интернешнл ДП | Гледфарм |

| 3 | Франция | Интерфарм | Оптима-Фарм | БаДМ | Сервье-Украина | Альба Украина |

| 4 | Словения | БаДМ | Оптима-Фарм | Альба Украина | Группа компаний «Аптечный холдинг» | ВВС-ЛТД |

| 5 | Венгрия | Альба Украина | ВВС-ЛТД | Протек-Фарма | Фармвест | Артур-К |

| 6 | Италия | Оптима-Фарм | Дельта Медикел | БаДМ | Альба Украина | Артур-К |

| 7 | Австрия | Оптима-Фарм | Фалби | Альба Украина | БаДМ | Л-Контракт |

| 8 | США | Оптима-Фарм | БаДМ | Альба Украина | ВВС-ЛТД | Фалби |

| 9 | Россия | Материа Медика-Украина | Нижфарм-Украина | Митэк | Аптеки медицинской академии | Росфармак |

| 10 | Болгария | Альба Украина | Артур-К | ВВС-ЛТД | БаДМ | Себ-Фармация |

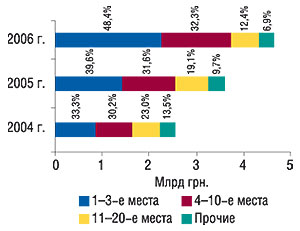

Первая тройка лидеров по объемам импорта ГЛС в Украину возглавила также и рейтинг ассортиментных дистрибьюторов за весь 2006 г. (табл. 6). В этом сегменте импортеров их доля составила 48,4% общего объема импорта (рис. 11). Отметим, что в топ-листе ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении состав первой десятки компаний на протяжении последних 3 лет остается неизменным.

Таблица 6

Топ-30 ассортиментных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в 2006 г. (с указанием позиций в 2005 и 2004 гг.)

| Название | 2006 г. | 2005 г. | 2004 г. |

| Оптима-Фарм | 1 | 1 | 1 |

| БаДМ | 2 | 2 | 2 |

| Альба Украина | 3 | 3 | 3 |

| Артур-К | 4 | 6 | 6 |

| ВВС-ЛТД | 5 | 4 | 5 |

| Группа компаний «Аптечный холдинг» | 6 | 7 | 7 |

| Медфарком | 7 | 5 | 8 |

| Фалби | 8 | 9 | 4 |

| Фра-М | 9 | 8 | 10 |

| Фармако | 10 | 10 | 9 |

| Аптека Биокон | 11 | 14 | 18 |

| Протек-Фарма | 12 | 11 | 11 |

| Вента | 13 | 13 | 16 |

| Медфармсервис | 14 | 15 | 15 |

| Фармвест | 15 | 12 | 14 |

| Аптечные склады Фарма Киев | 16 | 17 | 21 |

| Гледфарм | 17 | 16 | 17 |

| Конарк Интелмед | 18 | 33 | — |

| Эдельвейс | 19 | 22 | 23 |

| Апофарм | 20 | 23 | 30 |

| Рейнбо | 21 | 18 | 12 |

| Себ-Фармация | 22 | 24 | 25 |

| Митэк | 23 | 21 | 27 |

| Интерфарма-Киев | 24 | 26 | 28 |

| Хмесил | 25 | 19 | 19 |

| Ананта | 26 | 47 | 43 |

| Старлинг Интернешнл | 27 | 27 | 33 |

| Фармасофт | 28 | 41 | 47 |

| Укртехномед | 29 | 31 | 35 |

| Лекхим | 30 | 28 | 147 |

|

В сегменте специализированных дистрибьюторов также обозначилась тройка лидеров по объемам импорта ГЛС в денежном выражении (табл. 7). Стремительно ворвавшаяся в рейтинг импортеров компания«Сервье-Украина» в числе специализированных дистрибьюторов заняла 4-е место. На 5-ю позицию в исследуемый период с 18-й за 2005 г. переместилась компания «Триграмм Интернешнл ДП».

Таблица 7

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в 2006 г. (с указанием позиций в 2005 и 2004 гг.)

| Название | 2006 г. | 2005 г. | 2004 г. |

| Дельта Медикел | 1 | 1 | 2 |

| Каскад-Медикал | 2 | 2 | 1 |

| Олфа | 3 | 3 | 4 |

| Сервье-Украина | 4 | — | — |

| Триграм Интернешнл ДП | 5 | 18 | 12 |

| Нижфарм-Украина | 6 | 9 | 9 |

| Фармасайнс Украина Инк | 7 | 8 | 11 |

| Ай Эйч Си Си-Украина | 8 | 6 | 6 |

| ЮЛГ | 9 | 7 | 5 |

| Сона-фарм | 10 | 10 | 31 |

| Материа Медика-Украина | 11 | 12 | 16 |

| Натурфарм | 12 | 11 | 14 |

| Натурпродукт-Вега | 13 | 5 | 7 |

| Мегаком | 14 | 13 | 8 |

| Глаксосмитклайн Хелскер Юкрейн О.О.О. | 15 | 16 | 10 |

| Аптеки медицинской академии | 16 | 15 | 17 |

| Квест Этикалс | 17 | 17 | 13 |

| Гедеон Рихтер-Укрфарм | 18 | 20 | 21 |

| Осиан трейдинг | 19 | 4 | 3 |

| Ревмофарм | 20 | 19 | 15 |

Топ-10 госпитальных импортеров в 2006 г. возглавила компания «Интерфарм» (табл. 8). Напомним, что этот импортер осуществляет поставки как в госпитальный, так и в негоспитальный сегменты. Однако доля госпитальных поставок превышает 2/3 общего объема импорта этой компании, что позволило «Интерфарму» занять 1-е место в рейтинге госпитальных импортеров.

В общем объеме импорта ГЛС в 2006 г. доля поставок, осуществленных ассортиментными дистрибьюторами, составила 73,0%, специализированными — 18,0%, госпитальными — 9,0% (рис. 12). Максимальный прирост объемов поставок ГЛС в исследуемый период был зафиксирован относительно госпитальных импортеров — 35,0%, минимальный — по ассортиментным — 29,0%.

|

Таблица 8

Топ-10 компаний — госпитальных импортеров по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в 2006 г.

(с указанием позиций в 2005 и 2004 гг.)

| Название | 2006 г. | 2005 г. | 2004 г. |

| Интерфарм | 1 | 2 | 3 |

| Л-Контракт | 2 | 1 | 2 |

| Людмила-Фарм | 3 | 5 | 7 |

| Три-Центральный аптечный склад | 4 | 4 | 6 |

| Бизнес Центр Фармация | 5 | 6 | 4 |

| Дарница | 6 | 3 | 27 |

| Медвестснаб | 7 | 12 | 21 |

| У Фарма Трейд | 8 | 8 | 9 |

| Авант | 9 | 15 | 16 |

| Ганза | 10 | 13 | 1 |

ЭКСПОРТ

441,7 млн грн. – таков итог усилий отечественных экспортеров ЛС в 2006 г. Много это или мало? Прирост объема экспортных поставок в денежном выражении по сравнению с 2005 г. составил всего 10,5%, а это в 1,5 раза меньше, чем прирост отечественного производства. Очевидно, что ориентированность украинских производителей на внутренний рынок еще более усилилась.

Тем не менее, в декабре 2006 г. зафиксирован максимальный объем экспорта в денежном выражении за всю историю фармацевтического рынка Украины: 54,4 млн грн., что превысило показатель за 2005 г. на 15,2% (рис. 13).

|

Характерно, что даже столь небольшой годовой прирост в денежном выражении был достигнут не за счет увеличения количества экспортируемой продукции, а за счет повышения стоимости таковой. В 2006 г. объем экспорта ГЛС из Украины в натуральном выражении уменьшился на 1,8% по сравнению с 2005 г. и составил 12,3 тыс. т. При этом средняя стоимость вывозимой продукции повысилась на 12,5%.

Декабрьские показатели в целом отражают общегодовую тенденцию. В течение последнего месяца 2006 г. из Украины было вывезено 1,4 тыс. т ЛС, что превысило показатели декабря 2005 г. лишь на 0,2% (рис. 14). Стоимость 1 весовой единицы ГЛС, экспортированных в этот период, повысилась на 15,0% (рис. 15).

|

|

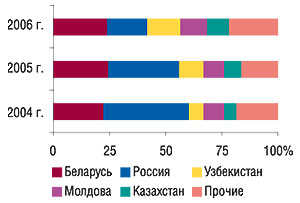

Значительно изменилась география поставок. По итогам 2006 г. объем поставок в Россию — крупнейшего потребителя украинских ЛС — в денежном выражении уменьшился на 23,0%, в натуральном — на 44,3% (табл. 9). Это соответственно привело к уменьшению удельного веса России в общем объеме экспорта: на 7,9% в денежном и 13,6% в натуральном выражении (рис. 16, 17). И если по денежным объемам в 2006 г. Россия осталась партнером № 1 для украинских производителей, то в натуральном выражении на 1-е место вышла Беларусь.

Таблица 9

География экспорта ГЛС в 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 87,5 | 1 | 103,9 | 1 | 18,7 | 80,0 | -23,0 | 3938,0 | 3960,3 | 0,6 | 2207,6 | -44,3 |

| 2 | Беларусь | 61,8 | 2 | 78,6 | 2 | 27,2 | 77,5 | -1,4 | 2360,3 | 3097,4 | 31,2 | 2977,9 | -3,9 |

| 3 | Узбекистан | 28,7 | 4 | 47,3 | 3 | 64,9 | 66,2 | 40,1 | 679,3 | 1340,3 | 97,3 | 1807,2 | 34,8 |

| 4 | Казахстан | 22,7 | 5 | 36,4 | 4 | 60,5 | 60,1 | 65,2 | 589,0 | 985,6 | 67,3 | 1148,1 | 16,5 |

| 5 | Молдова | 30,7 | 3 | 32,8 | 5 | 6,7 | 48,8 | 48,9 | 999,3 | 1147,8 | 14,9 | 1488,9 | 29,7 |

| 6 | Азербайджан | 16,5 | 8 | 19,2 | 8 | 16,6 | 26,2 | 36,4 | 626,7 | 651,0 | 3,9 | 934,7 | 43,6 |

| 7 | Грузия | 19,2 | 7 | 21,4 | 7 | 11,7 | 25,3 | 18,2 | 326,8 | 456,4 | 39,7 | 501,3 | 9,8 |

| 8 | Туркменистан | 21,6 | 6 | 22,7 | 6 | 5,1 | 9,5 | -58,0 | 279,2 | 319,8 | 14,5 | 172,7 | -46,0 |

| 9 | Таджикистан | 1,6 | 16 | 2,6 | 15 | 59,7 | 9,3 | 261,2 | 27,7 | 63,5 | 129,1 | 326,2 | 413,4 |

| 10 | Кыргызстан | 4,1 | 13 | 5,4 | 10 | 31,5 | 8,6 | 58,4 | 92,2 | 151,5 | 64,2 | 252,2 | 66,5 |

| Прочие | 30,5 | — | 29,5 | — | -3,4 | 30,2 | 2,4 | 555,3 | 403,0 | -27,4 | 527,2 | 30,8 | |

| Всего | 324,9 | — | 399,8 | — | 23,1 | 441,7 | 10,5 | 10473,8 | 12576,6 | 20,1 | 12344,0 | -1,8 | |

|

|

К концу 2006 г. Россия утратила позиции стратегического партнера № 1 для экспортеров ГЛС

Логично предположить, что не последнюю роль в замедлении темпов развития экспорта сыграли решения, принимаемые в ряде стран на государственном уровне. И в следующем году отечественным производителям проще не будет. В связи с введением с 1 января 2007 г. в России нового порядка ввоза импортных ЛС, у украинских поставщиков возникнут новые препятствия на пути развития внешнеэкономической деятельности.

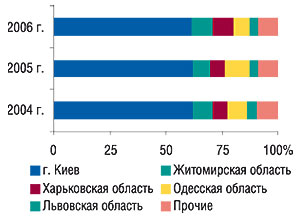

Среди регионов — экспортеров ЛС лидерство по всем показателям традиционно удерживает г. Киев (табл. 10). Однако тенденция уменьшения удельного веса этого региона в общем объеме поставок сохранилась и в 2006 г. За прошедший год доля киевских поставщиков в объеме экспорта в денежном выражении уменьшилась на 0,9% (рис. 18), в натуральном выражении — на 0,5% (рис. 19). Среди топ-5 регионов наибольшие показатели прироста поставок продемонстрировали Харьковская (22,4% в денежном и 38,1% в натуральном выражении) и Луганская (35,4% и 31,8% соответственно) области. Отрицательные результаты в доходах от продажи ЛС за рубеж зафиксированы лишь в Одесской обл., из которой экспорт в денежном выражении уменьшился на 16,0%.

Таблица 10

Распределение экспорта ГЛС по регионам Украины в 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 211,4 | 1 | 250,8 | 1 | 18,6 | 273,0 | 8,9 | 6513,5 | 7794,1 | 19,7 | 7592,1 | -2,6 |

| 2 | Харьковская обл. | 38,0 | 2 | 53,3 | 2 | 40,4 | 65,3 | 22,4 | 676,4 | 815,2 | 20,5 | 1126,0 | 38,1 |

| 3 | Одесская обл. | 22,6 | 3 | 32,5 | 3 | 43,8 | 27,3 | -16,0 | 942,6 | 1395,8 | 48,1 | 898,7 | -35,6 |

| 4 | Львовская обл. | 12,5 | 4 | 14,7 | 4 | 17,2 | 17,3 | 17,6 | 457,5 | 484,4 | 5,9 | 465,1 | -4,0 |

| 5 | Луганская обл. | 7,7 | 5 | 11,7 | 5 | 52,0 | 15,8 | 35,4 | 244,8 | 330,3 | 34,9 | 435,4 | 31,8 |

| Прочие | 32,7 | — | 36,8 | — | 12,7 | 43,0 | 16,6 | 1639,0 | 1756,5 | 7,2 | 1826,7 | 4,0 | |

| Всего | 324,9 | — | 399,8 | — | 23,1 | 441,7 | 10,5 | 10473,8 | 12576,6 | 20,1 | 12344,0 | -1,8 | |

|

|

Крупнейшим экспортером в декабре второй год подряд становится «Артериум» (табл. 11).

Таблица 11

Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном

выражении в декабре 2006 г. (с указанием позиций в декабре 2005 и 2004 гг.)

| Название | № п/п, год | ||

| 2006 | 2005 | 2004 | |

| Артериум | 1 | 1 | 6 |

| Фармак | 2 | 2 | 1 |

| Дарница | 3 | 4 | 4 |

| Ян | 4 | 11 | 24 |

| Юнифарма | 5 | 21 | — |

| Биостимулятор | 6 | 5 | 8 |

| Медео | 7 | 8 | 9 |

| Здоровье | 8 | 7 | 16 |

| Луганский ХФЗ | 9 | 9 | 7 |

| Здоровье народу | 10 | 13 | 21 |

| Лекхим | 11 | 10 | 10 |

| Борщаговский ХФЗ | 12 | 6 | 14 |

| Юрия-фарм | 13 | 20 | 49 |

| Укрфармэкспорт | 14 | 22 | 18 |

| Алатон | 15 | 12 | 36 |

| Кардио Фарм | 16 | 32 | — |

| Бровафарма | 17 | 25 | 34 |

| Житомирская ФФ | 18 | 33 | — |

| Медеофарм | 19 | 31 | — |

| Галафарм | 20 | 40 | 28 |

| Медфарком | 21 | — | — |

| Львовдиалик | 22 | 30 | — |

| Артур-К | 23 | 39 | 44 |

| Цито | 24 | — | — |

| Технолог | 25 | 24 | 27 |

| Витамины | 26 | 27 | 33 |

| Интерфарма-Киев | 27 | 28 | 19 |

| Концерн Стирол | 28 | 15 | 22 |

| Бизнес Центр Фармация | 29 | 26 | 52 |

| Инфузия | 30 | — | — |

Однако по итогам года больше всего своей продукции за рубеж продала компания «Фармак» (табл. 12). Этот отечественный производитель занимал лидирующую позицию и в прошлом году, и 2 года назад. Резкий скачок в рейтинге экспортеров в 2007 г. совершила компания «Юнифарма». Стабильный рост из года в год демонстрирует целый ряд компаний из топ-10, в числе которых некоторые крупнейшие украинские производители. Особого внимания заслуживает ежегодное повышение позиций «Дарницы» и «Здоровья».

Таблица 12

Топ-30 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в 2006 г. (с указанием позиций в 2005 и 2004 гг.)

| Название | № п/п, год | ||

| 2006 | 2005 | 2004 | |

| Фармак | 1 | 1 | 1 |

| Артериум | 2 | 2 | 2 |

| Дарница | 3 | 4 | 6 |

| Биостимулятор | 4 | 3 | 4 |

| Здоровье | 5 | 6 | 8 |

| Юнифарма | 6 | 56 | — |

| Медео | 7 | 9 | 10 |

| Луганский ХФЗ | 8 | 10 | 16 |

| Ян | 9 | 13 | 14 |

| Борщаговский ХФЗ | 10 | 7 | 9 |

| Здоровье народу | 11 | 12 | 11 |

| Лекхим | 12 | 11 | 7 |

| Топфарм | 13 | 17 | 23 |

| Львовдиалик | 14 | 18 | 17 |

| Укрфармэкспорт | 15 | 19 | 19 |

| Юрия-фарм | 16 | 27 | 55 |

| Алатон | 17 | 16 | 15 |

| ДЗ ГНЦЛС | 18 | 25 | 22 |

| Киевский витаминный завод | 19 | 5 | 3 |

| Сигмафарм | 20 | 38 | 37 |

| Концерн Стирол | 21 | 15 | 21 |

| Житомирская ФФ | 22 | 34 | 40 |

| Галафарм | 23 | 37 | 35 |

| Медеофарм | 24 | 45 | — |

| Лубныфарм | 25 | 22 | 34 |

| Интерфарма-Киев | 26 | 23 | 31 |

| Витамины | 27 | 26 | 24 |

| Три-Центральный аптечный склад | 28 | 24 | 18 |

| Кардио Фарм | 29 | 61 | — |

| Медфарком | 30 | — | 72 |

ПРОИЗВОДСТВО

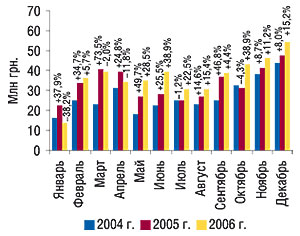

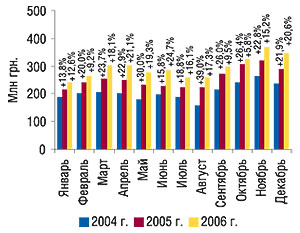

В декабре 2006 г. отечественные производители вновь продемонстрировали наличие огромного потенциала. В последний месяц 2006 г. объемы фармпроизводства увеличились на 20,6% по сравнению с аналогичным периодом 2005 г. и составили 346,5 млн грн. (рис. 20). Конечно же, не все месяцы были столь удачными для отечественных производителей, и по темпам прироста они далеко не всегда могли сравниться с импортерами. Однако вполне естественно, что избранный ими путь не самый легкий. Сегодня им приходится не только поднимать на ноги производство, но и развивать маркетинг, без которого производство просто не может существовать. Таковы законы конкуренции.

|

В целом за весь 2006 г. объем фармацевтического производства в Украине составил 3,5 млрд грн., что больше показателя за 2005 г. на 15,6%.

Результатом вклада всех участников фармрынка в его развитие стали высокие показатели прироста объемов такового относительно аналогичного периода прошлого года (рис. 21). Так, общий объем фармрынка по итогам 2006 г. составил 9,4 млрд грн., превысив показатели 2005 г. на 25,7%. Наиболее активными в исследуемый период оказались импортеры — как и в 2005 г. этот сегмент фармрынка в ценах производителя был первой скрипкой.

|

ИТОГИ

Фармрынок в ценах производителя по итогам 2006 г. продемонстрировал значительный прирост: его объемы увеличились на четверть по сравнению с 2005 г. В исследуемый период многим операторам рынка удалось сохранить темпы развития, которые были заданы еще в 2005 г. При этом 2005 г. для многих стал годом структуризации: слабые игроки покинули рынок, сильные — разделили его. Однако это совсем не значит, что в 2006 г. конкурентная борьба прекратилась. Ее отголоски еще долго будут слышны.

Очевидно, что этот двигатель завел сегмент импорта. Для украинских производителей, судя по всему, нужны другие драйвера. В исследуемый период отечественные фармацевтические заводы сконцентрировали свое внимание на потребностях внутреннего рынка. Они существенно увеличили объемы производства. При этом и на внутреннем рынке, и в сегменте экспорта своим успехам они в основном обязаны увеличению объемов производства более дорогостоящей продукции.

При сохранении существующих тенденций в 2007 г. увеличение объемов рынка в ценах производителя будет сопоставимо с таковым рынка аптечных продаж (см. с. 104-106). Определяющее влияине на активность оптовых операторов окажет поведение производителей. Естественно, тот, кто хочет увеличить свою долю рынка, должен расти быстрее! n

Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим