ПОВІДОМЛЕННЯ

ПРО ОПРИЛЮДНЕННЯ ПРОЕКТУ ПОСТАНОВИ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ «ПРО ЗАТВЕРДЖЕННЯ МЕТОДИКИ РОЗРАХУНКУ ВАРТОСТІ ПОСЛУГИ З МЕДИЧНОГО ОБСЛУГОВУВАННЯ»

Міністерство охорони здоров’я України пропонує для публічного обговорення проект постанови Кабінету Міністрів України «Про затвердження Методики розрахунку вартості послуги з медичного обслуговування» (далі — проект).

Проект постанови Кабінету Міністрів України «Про затвердження Методики розрахунку вартості послуги з медичного обслуговування», розроблений на виконання положень частини шостої статті 18 Основ законодавства України про охорону здоров’я.

Прийняття проекту постанови забезпечить стандартизацію та уніфікацію підходів до обліку витрат в закладах охорони здоров’я України та закладе базові принципи універсальної національної системи розрахунку вартості медичних послуг.

Проект та аналіз регуляторного впливу до проекту оприлюднені шляхом розміщення на офіційному веб-сайті Міністерства охорони здоров’я України в мережі Інтернет http://www.moz.gov.ua.

Пропозиції та зауваження до проекту просимо надсилати до Міністерства охорони здоров’я України протягом місяця у письмовому та/або електронному вигляді за адресою: вул. Грушевського, 7, м. Київ, 01601,

E-mail: Управління координації центрів реформ (тел.: 253-33-31, тел./факс: 254-06-52, e-mail: [email protected]).

Консультант: Орабіна Тетяна Миколаївна, (044) 253-33-31.

В.о. начальника Управління координації центрів реформ С. Семенко

Проект

оприлюднений на сайті

МОЗ України 28.12.2017 р.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПРО ЗАТВЕРДЖЕННЯ МЕТОДИКИ РОЗРАХУНКУ ВАРТОСТІ ПОСЛУГИ З МЕДИЧНОГО ОБСЛУГОВУВАННЯ

Відповідно до частини шостої статті 18 Основ законодавства України про охорону здоров’я Кабінет Міністрів України постановляє:

1. Затвердити Методику розрахунку вартості послуги з медичного обслуговування, що додається.

2. Міністерству охорони здоров’я, іншим центральним органам виконавчої влади протягом трьох місяців забезпечити прийняття нормативно-правових актів, передбачених Методикою.

3. Ця постанова набирає чинності з 1 січня 2018 року.

Прем’єр-міністр України В. Гройсман

ЗАТВЕРДЖЕНО

постановою Кабінету Міністрів України

МЕТОДИКА РОЗРАХУНКУ ВАРТОСТІ ПОСЛУГИ З МЕДИЧНОГО ОБСЛУГОВУВАННЯ

І. Загальна частина

1. Методика розрахунку вартості послуги з медичного обслуговування (далі — Методика) розроблена на виконання відповідних положень частини шостої статті 18 Основ законодавства України про охорону здоров’я і визначає методологію та порядок обліку фактичних витрат, які здійснюють заклади охорони здоров’я у зв’язку з наданням медичних послуг і враховуються при встановленні єдиних тарифів (ставок оплати) за медичні послуги, що надаються відповідно до галузевих стандартів у сфері охорони здоров’я за договорами про медичне обслуговування населення у межах програми державних гарантій медичного обслуговування населення згідно із Законом України «Про державні фінансові гарантії медичного обслуговування населення» (далі — програма медичних гарантій).

Методика спрямована на забезпечення стандартизації та уніфікації підходів до обліку витрат в закладах охорони здоров’я України та встановлення базових принципів універсальної національної системи розрахунку вартості послуг з медичного обслуговування, фінансування яких забезпечується за рахунок бюджетних коштів у межах програми медичних гарантій.

У рамках Методики врегульовані ключові методологічні аспекти процесу обліку витрат на основі методу стандартного аналізу витрат шляхом їх покрокового розподілу «зверху донизу».

2. Методика є обов’язковою для застосування:

референтними закладами охорони здоров’я, дані аналізу витрат у яких використовуються для розрахунку єдиних тарифів на медичні послуги в межах програми медичних гарантій — для обліку та аналізу фактичних витрат, пов’язаних з наданням вказаних послуг;

МОЗ — при розробці пропозицій щодо єдиних тарифів на медичні послуги в межах програми медичних гарантій.

3. Як один з інструментів поліпшення внутрішнього управління витратами Методика може використовуватися також в інших, ніж зазначені у пункті 2, закладах охорони здоров’я, які надають медичні послуги у межах програми медичних гарантій.

4. У Методиці терміни вживаються у такому значенні:

адміністративні підрозділи — структурні підрозділи, які надають іншим

відділенням/підрозділам допоміжні послуги, пов’язані з виникненням накладних витрат;

вартість одиниці послуги — вартість визначеної законодавством одиниці кінцевого продукту/результату надання медичного обслуговування, (пролікованого випадку, лабораторного тесту тощо);

допоміжні медичні підрозділи — структурні підрозділи, які надають основним клінічним відділенням допоміжні послуги, пов’язані із забезпеченням діагностики та лікування;

загальна (повна) вартість — вартість усіх ресурсів, що використовуються закладом охорони здоров’я для виробництва послуги з медичного обслуговування, включно з прямими та непрямими витратами;

критерії розподілу — правило (або значення параметра), що використовується для розподілу непрямих витрат між структурними підрозділами закладу охорони здоров’я. Критерій розподілу безпосередньо пов’язаний з витратами, що розподіляються, або з причиною їх виникнення;

непрямі витрати — вартість виробничих ресурсів (комунальні послуги, адміністративні видатки, накладні витрати тощо), які важко простежити безпосередньо до конкретних об’єктів витрат (організацій, відділень, послуг, пацієнтів тощо) та які мають розподілятися;

одиниця послуг — визначена законодавством одиниця кінцевого продукту/результату надання медичного обслуговування у стаціонарних або амбулаторних умовах, для якої встановлюються тарифи (ставки) оплати;

основні клінічні відділення — структурні підрозділи, які безпосередньо надають пацієнтам медичні послуги;

прямі витрати — вартість виробничих ресурсів (персоналу, лікарських засобів тощо), які безпосередньо пов’язані з виробництвом медичної послуги, та за даними бухгалтерського обліку можуть бути безпосередньо віднесені до об’єкта витрат (до структурного підрозділу закладу охорони здоров’я, послуги або конкретного пацієнта);

референтна вартість медичної послуги — вартість конкретної послуги у кожному окремому референтному закладі охорони здоров’я, визначена на основі Методики, дані про яку використовується для розрахунку єдиних тарифів на медичні послуги, що надаються за договорами про медичне обслуговування населення у межах програми медичних гарантій;

референтні заклади охорони здоров’я — визначені Міністерством охорони здоров’я заклади охорони здоров’я, незалежно від форми власності, дані аналізу витрат у яких використовуються для розрахунку єдиних тарифів на медичні послуги, що надаються за договорами про медичне обслуговування населення у межах програми медичних гарантій;

центр витрат — чітко визначена неподільна до більш низького рівня організаційна одиниця надавача медичних послуг, в якій накопичуються витрати (у т.ч. прямі і непрямі витрати).

Інші терміни вживаються у значенні, наведеному в Основах законодавства України про охорону здоров’я та Бюджетному кодексі України.

ІІ. Аналіз обліку витрат із застосуванням методу покрокового розподілу витрат «зверху донизу»

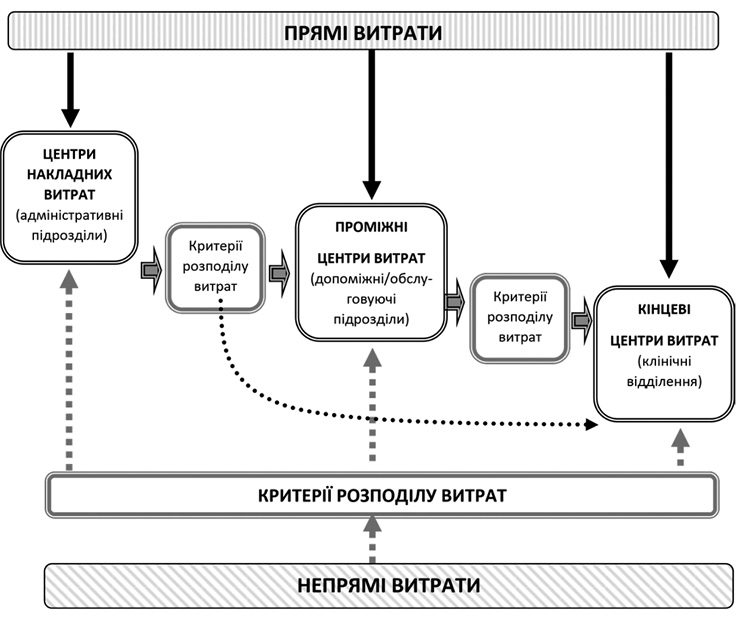

5. Метод покрокового розподілу витрат «зверху донизу» передбачає проведення економічних розрахунків, результатом яких є розподіл усіх витрат закладу охорони здоров’я (як прямих, так і непрямих) «зверху донизу» від адміністративних та допоміжних підрозділів (центрів витрат) до основних клінічних відділень (центрів витрат), для яких розраховується кінцева середня вартість одиниці медичної послуги (виписаний пацієнт, ліжко-день у стаціонарному відділенні лікарні, амбулаторне відвідування тощо) на основі критеріїв розподілу витрат, перелік та порядок застосування яких визначаються Міністерством охорони здоров’я.

6. У схематичному вигляді процес покрокового розподілу витрат наведений у додатку 1.

7. Аналіз видатків із використанням покрокового розподілу витрат «зверху донизу» здійснюється поетапно за таким алгоритмом:

1) стандартизація переліку клінічних відділень та структурних підрозділів закладу охорони здоров’я.

Міністерство охорони здоров’я визначає стандартний перелік і систему кодування основних клінічних відділень та типовий перелік адміністративних та допоміжних підрозділів закладів охорони здоров’я, що використовуються при застосуванні Методики.

Заклади охорони здоров’я використовують цей перелік для кодування своїх основних клінічних відділень, адміністративних та допоміжних підрозділів;

2) класифікація підрозділів/відділень закладу охорони здоров’я за типами центрів витрат.

Після стандартизації переліку структурних підрозділів закладу охорони здоров’я їх необхідно класифікувати за трьома типами відповідно до функціональної ролі того чи іншого підрозділу у забезпеченні діяльності закладу охорони здоров’я:

Адміністративні підрозділи — до таких підрозділів можуть бути віднесені адміністративно-управлінські підрозділи (керівництво, відділ кадрів, планово-економічний відділ, бухгалтерія, відділ статистики тощо), підрозділи загальногосподарського та технічного обслуговування (адміністративно-господарська частина, гараж, підрозділи технічного обслуговування медичного та немедичного обладнання, відділ інформаційних технологій, пральня, харчоблок, стерилізаційне відділення тощо).

Допоміжні медичні підрозділи — до таких підрозділів можуть бути віднесені лабораторії, підрозділи з проведення інструментальних та апаратних діагностичних досліджень, операційні блоки та підрозділи реанімації та інтенсивної терапії, що обслуговують потреби основних клінічних відділень. В окремих випадках допоміжні підрозділи можуть виконувати функції основних клінічних відділень.

Основні клінічні відділення — до таких відділень відносяться структурні підрозділи, які безпосередньо надають пацієнтам медичні послуги зі стаціонарного лікування, під час амбулаторних відвідувань чи у режимі денного стаціонару. Одиницями послуг основних клінічних відділень є виписані зі стаціонару пацієнти; використані для надання послуг у стаціонарному відділенні ліжко-дні; візити амбулаторних пацієнтів тощо. Результатом процесу обліку витрат є забезпечення розрахунку середньої вартості одиниць послуг для кожного основного клінічного відділення;

3) визначення видатків, які включатимуться до розрахунку витрат.

Загальний бюджет закладу охорони здоров’я, на основі якого здійснюється подальший розподіл витрат, охоплює усі витрати закладу з основного та спеціального фондів. Капітальні витрати (капітальний ремонт і закупівля високовартісного обладнання та інших основних засобів) і амортизація не включаються в аналіз витрат за Методикою, а враховуються додатково. Крім того, до аналізу витрат не включають витрати, що безпосередньо не пов’язані з наданням закладом охорони здоров’я медичних послуг, що не передбачені програмою медичних гарантій. Зокрема, до цього аналізу не входять витрати, пов’язані з медичними послугами, що надаються при виконанні закладами охорони здоров’я функції клінічних навчальних баз вищих навчальних медичних закладів освіти, що розташовані на базі лікарень, централізований перерозподіл ліків, який здійснюється через заклад охорони здоров’я тощо;

4) розподіл прямих витрат між усіма структурними підрозділами закладу.

На цьому етапі здійснюється розподіл загальної суми прямих витрат на всі адміністративні та допоміжні підрозділи, а також клінічні відділення закладу охорони здоров’я. Прямими витратами є витрати, які за даними бухгалтерського обліку можуть бути безпосередньо віднесені до центру витрат. Витрати, класифіковані як прямі витрати, можуть відрізнятися залежно від конкретного закладу, внутрішніх особливостей організації бухгалтерського обліку, рівня розвитку систем електронного збору та обробки даних, на основі яких відповідні заклади ведуть облік витрат у розрізі структурних підрозділів.

Для забезпечення необхідного рівня стандартизації та точності розрахунків до обов’язкового переліку прямих витрат включають:

витрати на заробітну плату та пов’язані з нею нарахування;

витрати на лікарські засоби;

витрати на технічне забезпечення та обслуговування (поточний ремонт) високовартісного обладнання;

комунальні витрати за можливості прямого віднесення;

5) визначення критеріїв розподілу витрат.

Цей етап передбачає прийняття рішення про визначення критеріїв розподілу для двох типів витрат:

критерії розподілу загальної суми непрямих витрат на основні клінічні відділення, адміністративні та допоміжні підрозділи закладу охорони здоров’я;

критерії розподілу всіх витрат (прямих і непрямих) на утримання адміністративних і допоміжних структурних підрозділів, на основні клінічні відділення закладу охорони здоров’я.

Для реалізації цього етапу заклад охорони здоров’я має визначити відповідні критерії розподілу витрат за допомогою примірного переліку цих критеріїв, що затверджується Міністерством охорони здоров’я. Більшість критеріїв являють собою значення окремих параметрів, що вимірюються (кількість ліжко-днів, лабораторних досліджень, використовуваних квадратних метрів площі приміщень або загальна кількість персоналу тощо), але можуть використовуватися і інші непрямі параметри, включаючи експертну оцінку, якщо більш точні дані недоступні.

Прикладом непрямих витрат можуть бути витрати закладу охорони здоров’я на оплату електроенергії. Для розподілу витрат на електроенергію безпосередньо до підрозділів було б необхідно безпосередньо виміряти обсяг споживання електроенергії за допомогою електричних лічильників із зазначенням при цьому кількості споживаних кіловат-годин. Це був би найточніший спосіб визначення вартості електроенергії, яка припадає на певний підрозділ. Однак заклади охорони здоров’я зазвичай не мають настільки докладних відомостей щодо споживання електроенергії, а, якщо вони і є, то електричні лічильники можуть реєструвати рівень споживання електроенергії разом для кількох підрозділів, об’єднаних загальним місцем розташування. Використання електроенергії у цьому прикладі має розглядатися як непрямі витрати, що вимагає застосування певного непрямого показника оцінки — критерію розподілу — для розподілу витрат за підрозділами.

У випадку споживаної електроенергії загальним критерієм розподілу витрат виступає площа приміщення (наприклад, кількість квадратних метрів) у кожному структурному підрозділі, яка застосовується в якості непрямого показника рівня споживання електроенергії. Це базується на припущенні, що підрозділи, які займають більшу площу, споживають більше електроенергії, тобто, вартість електроспоживання змінюється пропорційно площі, яку займає певний підрозділ у межах всього закладу. В даному випадку критерій розподілу витрат, виражений у квадратних метрах, є непрямим показником оцінки рівня споживання електроенергії структурними підрозділами та використовується для розподілу відповідних витрат на електроенергію.

Іншим прикладом розподілу витрат на утримання допоміжного підрозділу може бути лабораторія. Всі витрати на утримання лабораторії (прямі і непрямі) можуть бути розподілені на основні клінічні відділення пропорційно кількості проведених досліджень (критерій розподілу), які були зроблені для кожного основного клінічного відділення;

6) розподіл непрямих витрат.

Непрямі витрати розподіляються між усіма підрозділами/відділеннями закладу охорони здоров’я, включаючи адміністративні, допоміжні, а також клінічні відділення за допомогою критеріїв, визначених у підпункті 5 пункту 7, і відповідно до формули № 1:

Формула № 1:

де:

IndirectCost ih — частка непрямих витрат (у грошовому вираженні) за статтею\виду витрат h, яка припадає на і-й підрозділ/відділення закладу охорони здоров’я;

IndirectCost h — частка (у грошовому вираженні) h-ої статті\виду непрямих витрат на рівні закладу охорони здоров’я, наприклад, загальна сума витрат лікарні на комунальні послуги;

ASi — значення параметру для і-го підрозділу/відділення закладу охорони здоров’я, визначеного критерієм для розподілу непрямих витрат, наприклад, його площа;

— сума значень параметру витрат, визначеного критерієм для розподілу непрямих витрат для всього закладу охорони здоров’я, наприклад, загальна площа всіх підрозділів/відділень лікарні;

— сума значень параметру витрат, визначеного критерієм для розподілу непрямих витрат для всього закладу охорони здоров’я, наприклад, загальна площа всіх підрозділів/відділень лікарні;

N — загальна кількість підрозділів/відділень закладу охорони здоров’я, включаючи адміністративні, допоміжні та клінічні;

7) виконання покрокового розподілу витрат.

При покроковому розподілі витрат «зверху донизу» витрати всіх підрозділів/відділень закладу охорони здоров’я розташовуються у вигляді вертикального списку з дотриманням такої послідовності: діяльністьпідрозділів/відділень, розташованих вище у списку, має більш загальний характер та/або сприяє здійсненню діяльності підрозділів/відділень, розташованих нижче у списку.

Таким чином, адміністративні підрозділи перебуватимуть у списку вище за допоміжні, а останні, в свою чергу, вище за основні клінічні відділення. Витрати адміністративних та допоміжних підрозділів послідовно розподіляються зверху вниз між підрозділами/відділеннями, розташованими нижче у списку, відповідно до встановлених критеріїв розподілу. Після того як витрати чергового підрозділу/відділення розподілені між усіма підрозділами/відділеннями, розташованими нижче у списку, здійснюється перехід до розподілу витрат наступного підрозділу/відділення, що відображається як сходинка в таблиці розподілу (див. додаток 2).

Якщо загальна кількість підрозділів/відділень закладу охорони здоров’я дорівнює N то для підрозділу/відділення з номером М частка витрат підрозділу/відділення L, розташованого вище у списку, визначається за формулою № 2:

Формула № 2:

де:

— витрати (в грошовому вираженні) підрозділу/відділення, розподілені від відділення з номером L на відділення з номером М. Підрозділи/відділення відліковуються зверху вниз i, отже, L<М;

— витрати (в грошовому вираженні) підрозділу/відділення, розподілені від відділення з номером L на відділення з номером М. Підрозділи/відділення відліковуються зверху вниз i, отже, L<М;

— усі витрати (в грошовому вираженні) підрозділу/відділення з номером L, враховуючи розподілені витрати підрозділів/відділень, що розташовані вище у списку;

— усі витрати (в грошовому вираженні) підрозділу/відділення з номером L, враховуючи розподілені витрати підрозділів/відділень, що розташовані вище у списку;

— значення параметру, підрозділу/відділення закладу охорони здоров’я М, визначеного критерієм для розподілу непрямих витрат, наприклад, кількість тестів, проведених клінічною лабораторією для цього підрозділу/відділення;

— значення параметру, підрозділу/відділення закладу охорони здоров’я М, визначеного критерієм для розподілу непрямих витрат, наприклад, кількість тестів, проведених клінічною лабораторією для цього підрозділу/відділення;

— сумарне значення статистики розподілу для всіх підрозділів/відділень закладу охорони здоров’я, розташованих за списком нижче підрозділу/відділення L, наприклад, загальна кількість лабораторних тестів, проведених для всіх підрозділів/відділень закладу охорони здоров’я.

— сумарне значення статистики розподілу для всіх підрозділів/відділень закладу охорони здоров’я, розташованих за списком нижче підрозділу/відділення L, наприклад, загальна кількість лабораторних тестів, проведених для всіх підрозділів/відділень закладу охорони здоров’я.

Загальна вартість кожного з основних медичних підрозділів/відділень розраховується як сума власних загальних видатків і витрат, розподілених від кожного адміністративного та допоміжного медичного підрозділу відповідно до формули № 3.

Формула №3:

,

,

де:

TotalCost i — загальні витрати клінічного відділення i після розподілу;

Dep.Cost i — загальні витрати клінічного відділення i до розподілу витрат від адміністративних і допоміжних підрозділів/відділень, що складається з прямих і непрямих витрат;

— сума розподілених витрат від адміністративних і допоміжних підрозділів/відділень на клінічне відділення i.

— сума розподілених витрат від адміністративних і допоміжних підрозділів/відділень на клінічне відділення i.

К — загальна кількість адміністративних та допоміжних підрозділів/відділень на клінічне відділення;

На цьому етапі перевіряється правильність розрахунків. Загальна вартість основних медичних підрозділів/відділень після розподілу витрат повинна дорівнювати загальному бюджету або загальній сумі витрат всієї лікарні до проведення розподілу витрат (підпункт 3 пункту 7).

Результатом процесу обліку витрат є забезпечення розрахунку середньої вартості одиниць послуг для кожного основного клінічного відділення.

З використанням загальної кількості ліжко-днів і пролікованих (виписаних) пацієнтів у всіх основних клінічних відділеннях лікарні розраховується загальна середня вартість одного ліжко-дня (Формула № 4) та середня загальна вартість, яка припадає на одного пролікованого (виписаного) пацієнта в розрізі кожного клінічного відділення (Формула № 5).

Формула № 4:

,

,

де:

Avg.BDayCosti — середня вартість ліжко-дня у клінічному відділенні;

TotalCost i — загальна вартість клінічного відділення i після виконання покрокового розподілу витрат;

#BDaysi — загальна кількість ліжко-днів у клінічному відділенні.

Формула №5:

,

,

де:

Avg.CaseCost i — середня вартість пролікованого випадку в клінічному відділенні і;

TotalCost i — загальна вартість клінічного відділення i після виконання покрокового розподілу витрат;

# Cases і — кількість пролікованих випадків у клінічному відділенні i.

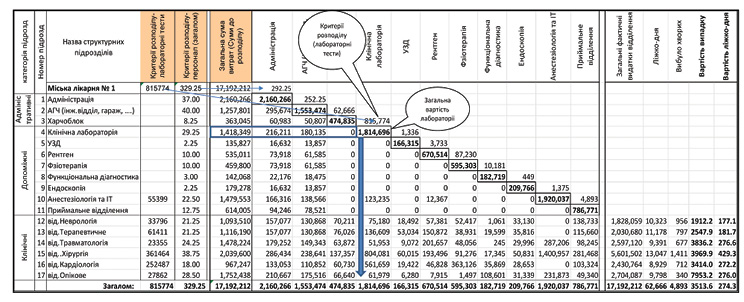

Приклад розподілу витрат одного з адміністративних підрозділів між усіма «нижчими» підрозділами закладу охорони здоров’я наведено у додатку 2.

III. Інформаційні та технічні аспекти обліку та аналізу витрат закладів охорони здоров’я

8. Технічна реалізація процесу аналізу витрат може бути проведена з використанням стандартних продуктів MS Office, таких як Excel, або за допомогою спеціально розробленого програмного забезпечення. При цьому має бути забезпечена сумісність отриманих результатів із системами, які підтримують формування баз даних з інформацією про виписаних пацієнтів (статистична форма 066/o «Карта хворого, який вибув із стаціонару», затверджена наказом Міністерства охорони здоров’я України від 14 лютого 2012 р. № 110 «Про затвердження форм первинної облікової документації та інструкцій щодо їх заповнення, що використовуються у закладах охорони здоров’я незалежно від форми власності та підпорядкування», зареєстрованого в Міністерстві юстиції України 28 квітня 2012 р. за № 661/20974).

Для забезпечення цієї відповідності внутрішні коди відділень, які використовуються при заповненні статистичної форми 066/о, повинні збігатися з внутрішніми кодами відділень, які використовуються в автоматизованих системах аналізу витрат.

При заповненні статистичної форми 066/о слід забезпечити кодування всіх діагнозів відповідно до Міжнародної статистичної класифікації хвороб 10-го перегляду (МКХ-10) та випадків хірургічної активності із застосуванням чинного затвердженого Міністерством охорони здоров’я галузевого класифікатора медичних процедур (послуг) та хірургічних операцій.

IV. Використання даних обліку та аналізу витрат для встановлення єдиних тарифів на медичні послуги, що надаються у межах програми медичних гарантій

9. Єдині тарифи на медичні послуги, що надаються у межах програми медичних гарантій, встановлюються на основі даних про відповідні витрати, отриманих від референтних закладів охорони здоров’я на основі обліку та аналізу цих витрат, проведених відповідно до Методики, і затверджуються в порядку, встановленому законодавством.

10. Вартість конкретної послуги у кожному окремому референтному закладі охорони здоров’я, визначена на основі Методики, є референтною вартістю цієї послуги.

11. Середня референтна вартість у розрізі одиниць послуг по усіх референтних закладах охорони здоров’я, дані аналізу витрат яких використовуються для розрахунку єдиних тарифів на медичні послуги, що надаються за договорами про медичне обслуговування населення у межах програми медичних гарантій, є базою для визначення зазначених тарифів.

Додаток 1

до Методики розрахунку вартості послуги з медичного обслуговування

(пункт 6 розділу ІІ)

Схема

покрокового розподілу витрат за принципом зверху донизу

Додаток 2

до Методики розрахунку вартості послуги з медичного обслуговування

(підпункт 7 пункту 7 розділу ІІ)

Приклад розподілу витрат одного з адміністративних підрозділів між усіма «нижчими» підрозділами закладу охорони здоров’я

Примітка. Це фрагмент таблиці покрокового розподілу витрат зверху вниз на прикладі розподілу усіх витрат підрозділу/відділення №4 «Клінічна лабораторія» між усіма підрозділами/відділеннями закладу охорони здоров’я, які скористалися послугами клінічної лабораторії.

В наведеному прикладі усі витрати лабораторії становлять 1 814 696 гривень і включають витрати на утримання лабораторії (колонка «Загальна сума витрат (Суми до розподілу)») плюс розподілені витрати відділень, що розташовані вище у списку (підсумкові значення виділені контуром).

Ці витрати розподіляються між усіма підрозділами/відділеннями закладу охорони здоров’я, які скористалися послугами клінічної лабораторії, пропорційно кількості тестів, проведених лабораторією для цих підрозділів/відділень (колонка «Критерії розподілу — лабораторні тести»).

Таким чином, над кожним кроком таблиці вказана статистика розподілу витрат, а всередині кожного кроку (клітинка, виділена жирним контуром) — усі витрати підрозділу/відділення, які повинні бути розподілені між підрозділами/відділеннями, які розташовані нижче у списку з використанням формули № 2, наведеної у підпункті 7 пункту 7 «Методики розрахунку вартості послуги з медичного обслуговування».

На цьому прикладі також видно, що значення критерію розподілу «Персонал (загалом)» 329.25, яке використовується для розподілу витрат адміністрації, зменшується на величину чисельності персоналу самої адміністрації та в якості статистики розподілу використовується значення 292.25. Ця поправка необхідна для забезпечення повного розподілу витрат підрозділу/відділення між підрозділами/відділеннями, які розташовані нижче у списку.

У наведеному прикладі підсумкове значення колонки «Загальна сума витрат (Суми до розподілу)» повинна збігатися з сумою колонки «Загальні фактичні видатки відділення» — 17,192,212 гривень.

АНАЛІЗ РЕГУЛЯТОРНОГО ВПЛИВУ

до проекту постанови Кабінету Міністрів України «Про затвердження Методики розрахунку вартості послуги з медичного обслуговування»

І. Визначення проблеми

Українська система охорони здоров’я побудована на основі моделі управління, відомої у світі як модель Семашка. Більшість закладів охорони здоров’я є бюджетними установами, що перебувають у власності держави або територіальних громад. Кошториси цих закладів зазвичай затверджуються тими ж органами влади, до власності яких ці заклади належать. Для розпорядника коштів це створює конфлікт інтересу: адже він діє одночасно і як замовник медичної послуги (від імені громади), і як її надавач. Ці інтереси можуть суперечити один одному, оскільки закладам охорони здоров’я не завжди вигідно надавати саме ті послуги і саме таким чином, як це потрібно або зручно пацієнту. Однак, суміщаючи обидві ролі, місцева влада не має фінансового та інституційного стимулу завжди діяти виключно в інтересах громади, а не в інтересах конкретних постачальників послуг.

Фінансування закладів охорони здоров’я здійснюється за постатейним кошторисним принципом. Нормативи витрачання коштів, затверджені МОЗ, чітко визначають структуру фінансування окремих поліклінік та лікарень. Такий підхід має цілий ряд недоліків. По-перше, у керівництва закладів не залишається управлінської гнучкості, щоб оптимізовувати їх діяльність, скорочувати неефективні видатки та запроваджувати інноваційні, не передбачені типовими настановами організаційні практики. По-друге, відсутні стимули для будь-якого покращення роботи закладу, адже отримання фінансування жодним чином не залежить від результатів діяльності (ані від кількості наданих послуг, ані від їх якості), гроші з бюджету закладу охорони здоров’я — бюджетній установі надаються лише на підставі того, що ця установа існує, а заробітна платня її персоналу — за вихід на роботу та відпрацьований час.

Сувора управлінська дисципліна, яка притаманна моделі Семашка і яка досі застосовується в українській системі охорони здоров’я, не приводить до покращення якості, але вимагає від місцевої влади, керівництва закладів та медичних працівників формального дотримання галузевих стандартів у сфері охорони здоров’я (зокрема конституційної вимоги щодо безоплатного обслуговування в комунальних закладах охорони здоров’я) попри фіскальний стрес, спричинений неефективними вимогами до розподілу коштів. Це створює інституційний клімат, де кожен прагне вижити, а не підвищити функціональність та ефективність системи.

Таким чином, модель загальної організації системи охорони здоров’я, передусім в організації її фінансування та управління нею, є вкрай неефективною.

Існування зазначеної вище проблеми, у тому числі, пов’язано із відсутністю універсальних методик розрахунку вартості послуг з медичного обслуговування які б забезпечували стандартизацію та уніфікацію підходів до обліку витрат в закладах охорони здоров’я України і як наслідок дозволили б забезпечити ефективність витрачання бюджетних коштів.

При цьому, Законом України «Про внесення змін до деяких законодавчих актів України щодо удосконалення законодавства з питань діяльності закладів охорони здоров’я», який набуває чинності з 1 січня 2018 р., зокрема, передбачено, що договори про медичне обслуговування укладаються у межах бюджетних коштів, передбачених на охорону здоров’я на відповідний бюджетний період, на підставі вартості та обсягу послуг з медичного обслуговування, замовником яких є держава або органи місцевого самоврядування. Вартість послуги з медичного обслуговування розраховується з урахуванням структури витрат, необхідних для надання такої послуги відповідно до галузевих стандартів у сфері охорони здоров’я. Методика розрахунку вартості послуги з медичного обслуговування, затверджуються Кабінетом Міністрів України.

Тому, зважаючи на те, що реформа системи фінансування охорони здоров’я є одним з головних завдань Уряду, Міністерством охорони здоров’я України розроблено проект постанови Кабінету Міністрів України «Про затвердження Методики розрахунку вартості послуги з медичного обслуговування».

Дана Методика спрямована на закладення базових принципів універсальної національної системи розрахунку вартості медичних послуг. У рамках використання Методики будуть запрваджені ключові методологічні аспекти порядку визначення та обліку витрат, що необхідні для надання медичних послуг на рівні закладів охорони здоров’я відповідно до галузевих стандартів у сфері охорони здоров’я, та характеризують вартість цих послуг.

В якості методологічної основи у Методиці використовується стандартний метод аналізу витрат шляхом їх покрокового розподілу зверху донизу, описаний у багатьох міжнародних наукових і практичних публікаціях. Зокрема, для розробки цієї Методики як методологічну основу використано Практичний посібник з обліку пов’язаних з наданням медичних послуг витрат (Özaltın, A., andC. Cashin, eds. Costing of Health Services for Provider Payment: A Practical Manual Based on Country Costing Challenges, Trade-offs, and Solutions. Спільна навчальна мережа для універсального покриття послугами охорони здоров’я, 2014р.), розроблений — інноваційним співтовариством (Joint Learning Network For Universal Health Coverage, JLN), орієнтованим на потреби країн, які стали його членами, що має серед своїх членів практиків та політиків з усього світу, які спільно працюють над розробкою глобальних інформаційних продуктів з метою подолання розриву між теорією і практикою. Членами JLN є керівники міністерств охорони здоров’я, національних установ, відповідальних за фінансування галузі охорони здоров’я, та інших ключових державних організацій у 27 країнах Азії, Африки, Європи, країнах Латинської Америки і Близького Сходу, а також група міжнародних, регіональних і місцевих партнерів. У роботі та фінансуванні Спільної навчальної мережі беруть участь Світовий банк, ВООЗ, Німецьке товариство міжнародного співробітництва GIZ, Фонд Рокфеллера та інші міжнародні організації. Протягом 2012-2014 рр. експерти JLN узагальнили передовий міжнародний досвід у сфері обліку витрат у сфері медичного обслуговування, а також провели низку міжнародних семінарів та конференцій, де презентували практику багатьох країн. Результатом зазначених зусиль стала розробка відкритого для вільного використання зазначеного Практичного посібника, який було покладено в основу розробки цієї Методики.

Основні групи на які вимоги регулювання справляють вплив

| Групи (підгрупи) | Так | Ні |

|---|---|---|

| Громадяни | + | – |

| Держава | + | – |

| Суб’єкти господарювання (у тому числі суб’єкти малого підприємництва) | + | – |

Врегулювання зазначених проблемних питань не може бути здійснено за допомогою:

ринкових механізмів, оскільки такі питання регулюються виключно нормативно-правовими актами;

діючих регуляторних актів, оскільки чинним законодавством порушені питання не врегульовані.

ІІ. Цілі державного регулювання

Основними цілями державного регулювання є:

забезпечення ефективного витрачання бюджетних коштів;

підвищити якість та ефективність надання медичних послуг;

забезпечення максимальної віддачі вкладених у надання медичної допомоги публічних фінансових ресурсів.

забезпечення застосування медичними закладами стандартного підходу та уніфікованих форматів даних обліку та аналізу витрат.

ІІІ. Визначення та оцінка альтернативних способів досягнення цілей

1. Визначення альтернативних способів

| Вид альтернативи | Опис альтернативи |

| Альтернатива 1.Збереження ситуації, яка існує на цей час. | Не забезпечує досягнення цілей державного регулювання. Залишаються проблеми щодо: неефективного витрачання бюджетних коштів; відсутністю уніфікованого підходу до обліку витрат в закладах охорони здоров’я. |

| Альтернатива 2. | Прийняття акта сприятиме:забезпеченню ефективного витрачання бюджетних коштів;підвищенню якості та ефективності надання медичних послуг;забезпеченню максимальної віддачі вкладених у надання медичної допомоги публічних фінансових ресурсів.забезпеченню застосування стандартного підходу та уніфікованих форматів даних обліку та аналізу витрат у закладах охорони здоров’я; У зв’язку з цим зазначений спосіб є найбільш прийнятним та оптимальним, оскільки буде досягнуто цілі державного регулювання.може використовуватись закладами охорони здоров’я як один з інструментів поліпшення внутрішнього управління витратами |

2. Оцінка вибраних альтернативних способів досягнення цілей

Оцінка впливу на сферу інтересів держави

| Вид альтернативи | Вигоди | Витрати |

| Альтернатива 1.Збереження ситуації, яка існує на цей час. | Відсутня | Відповідно до асигнувань, які щорічно затверджуються в Законі України «Про Державний бюджет України». |

| Альтернатива 2.Прийняття проекту постанови | Покращення здоров’я населення, що у свою чергу сприятиме економічному зростанню.Збільшення кількості самозайнятих осіб. Зменшення рівня безробіття. | Більш ефективне використання коштів |

Оцінка впливу на сферу інтересів громадян

| Вид альтернативи | Вигоди | Витрати |

| Альтернатива 1.Збереження ситуації, яка існує на цей час. | Відсутні | На поточні неформальні платежі. Наразі такі платежі становлять близько 51,5% всіх витрат галузі. |

| Альтернатива 2.Прийняття проекту постанови | Покращення якості надання медичних послуг.Зниження поточного рівня неформальних платежів за медичні послуги. до 26,2% загальних витрат на охорону здоров’я, що відповідає аналогічному показнику у Республіці Польща. | Відсутні. |

Оцінка впливу на сферу інтересів суб’єктів господарювання

Загальна кількість ліцензіатів з провадження господарської діяльності з медичної практики, станом на 23.10.2017, становить 22 847 одиниць.

| Показник | Великі | Середні | Малі | Мікро | Разом |

| Кількість суб’єктів господарювання, що підпадають під дію регулювання, одиниць | – | – | 22 759 | 88 | 22 847 |

| Питома вага групи у загальній кількості, відсотків | – | – | 99 | 1 | 100 |

| Вид альтернативи | Вигоди | Витрати |

| Альтернатива 1.Збереження ситуації, яка існує на цей час. | Відсутні | Відсутні |

| Альтернатива 2.Прийняття проекту постанови | Застосування медичними закладами стандартного підходу та уніфікованих форматів даних обліку та аналізу витрат. | Витрати не прогнозуються, оскільки Методика є обов’язковою для референтних закладів охорони здоров’я, незалежно від форми власності, які мають бути визначені Міністерством охорони здоров’я, а також для Міністерства охорони здоров’я. |

ТЕСТ малого підприємництва (М-Тест)

1. Консультації з представниками мікро — та малого підприємництва щодо оцінки впливу регулювання.

Консультації щодо визначення впливу запропонованого регулювання для суб’єктів малого підприємництва та визначення переліку процедур, виконання яких необхідно для здійснення регулювання, проведено розробником 01.12.2017 по 27.12.2017.

| Порядковий номер | Вид консультацій | Кількість учасників консультацій | Основні результати консультацій |

| 1. | Телефонні консультації із комунальними та державними закладами охорони здоров’я України. | 15 | Регулювання сприймається.Отримано інформацію щодо переліку процедур, які необхідно виконати у зв’язку із запровадженням новим вимог регулювання необхідно — 1.Ознайомитися з новими вимогами регулювання — 1 година. |

2. Вимірювання впливу регулювання на суб’єктів малого підприємництва.

кількість суб’єктів малого(мікро) підприємництва, на яких поширюється регулювання: 22847;

питома вага суб’єктів малого підприємництва у загальній кількості суб’єктів господарювання, на яких проблема справляє вплив 100%.

3. Розрахунок витрат суб’єкта малого підприємництва на виконання вимог регулювання.

Припущено, що кількість суб’єктів господарювання, що повинні виконати вимоги регулювання у перший рік (стартовий рік впровадження регулювання), та наступний рік дорівнює кількості суб’єктів господарювання, які отримали ліцензію на медичну практику та зареєстровані в Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань та є суб’єктами малого (у тому числі мікро-) підприємництва станом на 01.12.2017 року.

У розрахунку вартості 1 часу роботи використано вартість 1 часу роботи, яка відповідно до Закону України «Про Державний бюджет України на 2017 рік», з 1 січня 2017 року становить — 19,34 гривні. Джерело отримання інформації: http://zakon2.rada.gov.ua/laws/show/1801-193.

Джерело отримання інформації про кількість ліцензіатів з медичної практики — веб-сайт Міністерства охорони здоров’я України (moz.gov.ua).

Первинна інформація про вимоги регулювання може бути отримана за результатами пошуку постанови КМУ Про затвердження Методики розрахунку вартості послуги з медичного обслуговування на офіційному веб-сайті Міністерства охорони здоров’я України (moz.gov.ua).

Інформація про розмір часу, який витрачається суб’єктами на отримання зазначеної інформації є оціночною, та отримана за результатами проведених консультацій (наведено у таблиці розділу 1).

| №з/п | Найменування оцінки | У перший рік (стартовий рік впровадження регулювання) | Періодичні (за наступний рік) | Витрати за п’ять років |

|---|---|---|---|---|

| Оцінка «прямих» витрат суб’єктів малого підприємництва на виконання регулювання | ||||

| 1. | Придбання необхідного обладнання (пристроїв, машин, механізмів) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) |

| 2. | Процедури повірки та/або постановки на відповідний облік у визначеному органі державної влади чи місцевого самоврядування | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) |

| 3. | Процедури експлуатації обладнання (експлуатаційні витрати — витратні матеріали) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) |

| 4. | Процедури обслуговування обладнання (технічне обслуговування) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) |

| 5. | Інші процедури: | |||

| 6. | Разом, гривень. Формула:(сума рядків 1 + 2 + 3 + 4 + 5) | 0,00 грн. | Х | 0,00 грн. |

| 7. | Кількість суб’єктів господарювання, що повинні виконати вимоги регулювання, одиниць. | |||

| 8. | Сумарно, гривень

Формула: відповідний стовпчик «разом» Х кількість суб’єктів малого підприємництва, що повинні виконати вимоги регулювання (рядок 6 Х рядок 7) |

0,00 грн. | Х | 0,00 грн. |

| Оцінка вартості адміністративних процедур суб’єктів малого підприємництва щодо виконання регулювання та звітування | ||||

| 9. | Процедури отримання первинної інформації про вимоги регулювання

Формула: витрати часу на отримання інформації про регулювання Х вартість часу суб’єкта малого підприємництва (заробітна плата) Х оціночна кількість форм |

1 год (час, який витрачається с/г на пошук нормативно-правового акта в мережі Інтернет та ознайомлення з ним; за результатами консультацій) Х 19,34 грн. =58 грн. | 0,00 (припущено, що суб’єкт повинен виконувати вимоги регулювання лише в перший рік; за результатами консультацій) | 58 грн. (витрати на пошук нормативно-правового акта в мережі Інтернет у перший рік) + 0,00 грн. (витрати на пошук нормативно-правового акта в мережі Інтернет у наступний рік) Х 4 роки = 58грн. |

| 10. | Процедури організації виконання вимог регулюванняФормула:витрати часу на розроблення та впровадження внутрішніх для суб’єкта малого підприємництва процедур на впровадження вимог регулювання Х вартість часу суб’єкта малого підприємництва (заробітна плата) Х оціночна кількість внутрішніх процедур | 0,00 | 0,00 | 0,00 |

| 11. | Процедури офіційного звітування | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) |

| 12. | Процедури щодо забезпечення процесу перевірок | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) | 0,00 (витрати відсутні) |

| 13. | Інші процедури: | |||

| 14. | Разом, гривеньФормула:(сума рядків 9 + 10 + 11 + 12 + 13) | 19,34 грн. | Х | 19,34 грн. |

| 15. | Кількість суб’єктів малого підприємництва, що повинні виконати вимоги регулювання, одиниць. | 22 847 | 22 847 | |

| 16. | Сумарно, гривеньФормула:відповідний стовпчик «разом» Х кількість суб’єктів малого підприємництва, що повинні виконати вимоги регулювання (рядок 14 Х рядок 15) | 440 860,98 грн. | Х | 440 860,98 грн. |

IV. Вибір найбільш оптимального альтернативного способу досягнення цілей

| Рейтинг результативності (досягнення цілей під час вирішення проблеми) | Бал результативності (за чотирибальною системою оцінки) | Коментарі щодо присвоєння відповідного бала |

|---|---|---|

| Альтернатива 1.Збереження ситуації, яка існує на цей час. | 1 | Така альтернатива не сприятиме досягненню цілей державного регулювання. Залишаються проблеми щодо: неефективного витрачання бюджетних коштів, низької якості та ефективності надання медичних послуг тощо. Та як наслідок погіршення показників здоров’я населення. |

| Альтернатива 2.Прийняття проекту постанови | 4 | Така альтернатива є найбільш прийнятною та оптимальною, оскільки буде досягнуто цілі державного регулювання щодо: забезпечення ефективного витрачання бюджетних коштів; підвищити якість та ефективність надання медичних послуг; забезпечення максимальної віддачі вкладених у надання медичної допомоги публічних фінансових ресурсів. Забезпечення застосування усіма медичними закладами стандартного підходу та уніфікованих форматів даних обліку та аналізу витрат. Також сприятиме покращенню якості надання медичних послуг,зниженню поточного рівня неформальних платежів за медичні послуги до 26,2% загальних витрат на охорону здоров’я, що відповідає аналогічному показнику у Республіці Польща. |

| Рейтинг результативності | Вигоди (підсумок) | Витрати (підсумок) | Обґрунтування відповідного місця альтернативи у рейтингу |

|---|---|---|---|

| Альтернатива 1.Збереження ситуації, яка існує на цей час. | Для держави: відсутні. Для громадян: відсутні. Для суб’єктів господарювання: відсутні. | Для держави: відповідно до асигнувань, які щорічно затверджуються в Законі України «Про Державний бюджет України». Для громадян: на поточні неформальні платежі. Наразі такі платежі становлять близько 51,5% всіх витрат галузі. Для суб’єктів господарювання: відсутні. | Дана альтернатива не забезпечує потреби у розв’язанні проблеми та досягнення встановлених цілей. |

| Альтернатива 2.Прийняття проекту постанови | Для держави: покращення здоров’я населення, що у свою чергу сприятиме економічному зростанню. Збільшення кількості самозайнятих осіб. Зменшення рівня безробіття. Для громадян: Покращення якості надання медичних послуг. Зниження поточного рівня неформальних платежів за медичні послуги. до 26,2% загальних витрат на охорону здоров’я, що відповідає аналогічному показнику у Республіці Польща. Для суб’єктів господарювання: застосування медичними закладами стандартного підходу та уніфікованих форматів даних обліку та аналізу витрат. | Для держави: більш ефективне використання коштівДля громадян: Відсутні.Для суб’єктів господарювання: Прогнозуються витрати на ознайомлення з новими вимогами регулювання, які в середньому на одного суб’єкта господарювання складають — 19, 34 грн. | Дана альтернатива повністю забезпечує потреби у розв’язанні проблеми та відповідає принципам державної регуляторної політики. Прийняття акта забезпечить досягнення встановлених цілей. |

| Рейтинг | Аргументи щодо переваги обраної альтернативи/причини відмови від альтернативи | Оцінка ризику зовнішніх чинників на дію запропонованого регуляторного акта |

|---|---|---|

| Альтернатива 1. Збереження ситуації, яка існує на цей час. | Переваги відсутні. | Відсутні. |

| Альтернатива 2. Прийняття проекту постанови | Така альтернатива є найбільш прийнятною та оптимальною, оскільки буде досягнуто цілі державного регулювання щодо: забезпечення ефективного витрачання бюджетних коштів; підвищити якість та ефективність надання медичних послуг; забезпечення максимальної віддачі вкладених у надання медичної допомоги публічних фінансових ресурсів; забезпечення застосування усіма медичними закладами стандартного підходу та уніфікованих форматів даних обліку та аналізу витрат. Також сприятиме покращенню якості надання медичних послуг, зниженню поточного рівня неформальних платежів за медичні послуги до 26,2% загальних витрат на охорону здоров’я, що відповідає аналогічному показнику у Республіці Польща. | Відсутні ризики зовнішніх чинників на дію запропонованого регуляторного акта. |

V. Механізм та заходи, які забезпечать розв’язання визначеної проблеми

Механізмом, який забезпечить розв’язання проблематики, є прийняття регуляторного акта та забезпечення застосування медичними закладами стандартного підходу та уніфікованих форматів даних обліку та аналізу витрат.

При цьому, розв’язання визначених в розділі І Аналізу регуляторного впливу проблем забезпечать наступні заходи:

Організаційні заходи для впровадження регулювання:

Для впровадження цього регуляторного акта необхідно забезпечити інформування громадськості про вимоги регуляторного акта шляхом його оприлюднення у засобах масової інформації та розміщенні на Урядовому порталі.

Заходи, які необхідно здійснити суб’єктам господарювання:

1) ознайомитися з вимогами регулювання (пошук та опрацювання регуляторного акта в мережі Інтернет).

VI. Оцінка виконання вимог регуляторного акта залежно від ресурсів, якими розпоряджаються органи виконавчої влади чи органи місцевого самоврядування, фізичні та юридичні особи, які повинні впроваджувати або виконувати ці вимоги

Реалізація регуляторного акта не потребуватиме додаткових бюджетних витрат і ресурсів на адміністрування регулювання органами виконавчої влади чи органами місцевого самоврядування. Державне регулювання не передбачає утворення нового державного органу (або нового структурного підрозділу діючого органу). Відповідно, розрахунок витрат на виконання вимог регуляторного акта для органів виконавчої влади чи органів місцевого самоврядування згідно з додатком 3 до Методики проведення аналізу впливу регуляторного акта не проводився.

Розрахунок витрат на одного суб’єкта господарювання великого і середнього підприємництва (Додаток 2 до Методики проведення аналізу впливу регуляторного акта) не проводився, оскільки питома вага суб’єкти малого(мікро) підприємництва складає 100%. Проведено розрахунок витрат суб’єктів малого(мікро) підприємництва (Додаток 4 Тест малого підприємництва)

VII. Обґрунтування запропонованого строку дії регуляторного акта

Строк дії цього регуляторного акта запропоновано встановити на необмежений термін.

VIII. Визначення показників результативності дії регуляторного акта

Прогнозними значеннями показників результативності регуляторного акта є:

1. Розмір надходжень до державного та місцевих бюджетів і державних цільових фондів, пов’язаних із дією акта — не обмежується.

2. Кількість суб’єктів господарювання, на яких поширюватиметься дія акта, не прогнозується.

3. Розмір коштів і час, які витрачаються суб’єктами господарювання у зв’язку із виконанням вимог акта — низький.

4. Розмір коштів, які витрачаються суб’єктами господарювання у зв’язку із виконанням вимог акта — 19,34 грн.

5. Розмір часу, який витрачається суб’єктами господарювання у зв’язку із виконанням вимог акта — 1 година.

6. Кількість визначених Міністерством охорони здоров’я України референтних закладів охорони здоров’я.

7. Рівень поінформованості суб’єктів господарювання і фізичних осіб — високий. Проект акта та відповідний аналіз регуляторного впливу оприлюднено на офіційному веб-сайті Міністерства охорони здоров’я України.

IX. Визначення заходів, за допомогою яких здійснюватиметься відстеження результативності дії регуляторного акта

Відстеження результативності регуляторного акта здійснюватиметься шляхом проведення базового та повторного періодичного відстежень статистичних показників результативності акта, визначених під час проведення аналізу впливу регуляторного акта.

Базове відстеження результативності цього регуляторного акта здійснюватиметься після набрання ним чинності, оскільки для цього використовуватимуться виключно статистичні показники.

Повторне відстеження результативності регуляторного акта здійснюватиметься через рік з дня набрання чинності цим регуляторним актом, але не пізніше двох років після набрання ним чинності. За результатами даного відстеження відбудеться порівняння показників базового та повторного відстеження.

У разі надходження пропозицій та зауважень щодо вирішення неврегульованих або проблемних питань буде розглядатись необхідність внесення відповідних змін.

Відстеження результативності регуляторного акта буде здійснювати Міністерство охорони здоров’я України протягом усього терміну його дії шляхом розгляду пропозицій та зауважень, які надійдуть до Міністерства.

Строк виконання заходів 30 робочих днів.

Заступник міністра П. Ковтонюк

Коментарі