МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брэндам и маркетирующим организациям. В данной публикации внимание будет уделено активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок. В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете.

В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты центров закупок.

Мониторинг осуществляется в 25 крупнейших городах Украины.

В анализ включены данные о воспоминаниях специалистов здравоохранения о таких видах промоции, как визиты медицинских представителей; конференции/семинары; POS-материалы; удаленная коммуникация; почтовые и электронные рассылки; акции; реклама в специализированной прессе; ТВ-реклама.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМКОМПАНИЙ

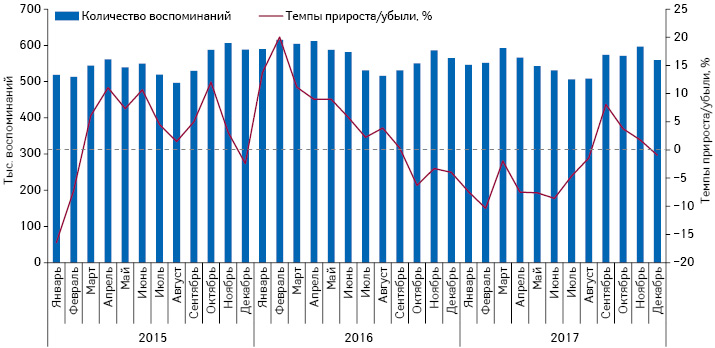

По итогам 2017 г. зафиксировано 6,6 млн воспоминаний специалистов здравоохранения о промоции лекарственных средств (визиты медицинских представителей; реклама в специализированной прессе; конференции/семинары; ТВ-реклама; удаленная коммуникация; почтовые и электронные рассылки; POS-материалы; акции) (рис. 1). Следует отметить, что с 2016 г. в систему мониторинга во врачебной аудитории компании «Proxima Research» добавлен новый вид промоции — удаленная коммуникация. А начиная с июля 2017 г. мониторинг этого вида промоции ведется и в аудитории фармацевтов. Под удаленными коммуникациями следует понимать телефонные звонки (Call Reps), SMS- и Viber-рассылки.

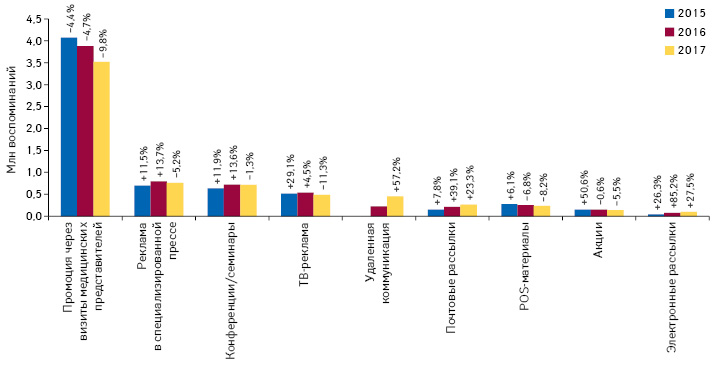

По сравнению с предыдущим годом отмечается увеличение количества воспоминаний о промоции посредством удаленной коммуникации, почтовых и электронных рассылок (рис. 2). В то же время среди других каналов продвижения зафиксировано снижение промоционной активности фармкомпаний.

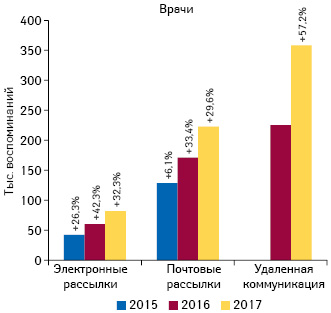

Во врачебной аудитории количество воспоминаний о промоции посредством удаленной коммуникации увеличилось на 57,2%, электронных рассылок — на 32,3%, почтовых рассылок — на 29,6% (рис. 3).

Активное развитие этих каналов промоактивности способствовало увеличению их удельного веса в структуре воспоминаний врачей о различных видах промоции (рис. 4). Так, за 2 года доля удаленных коммуникаций увеличилась на 4,1% и по итогам II полугодия 2017 г. составила 8,9%. А удельный вес почтовых и электронных рассылок достиг 4,9 и 2% соответственно.

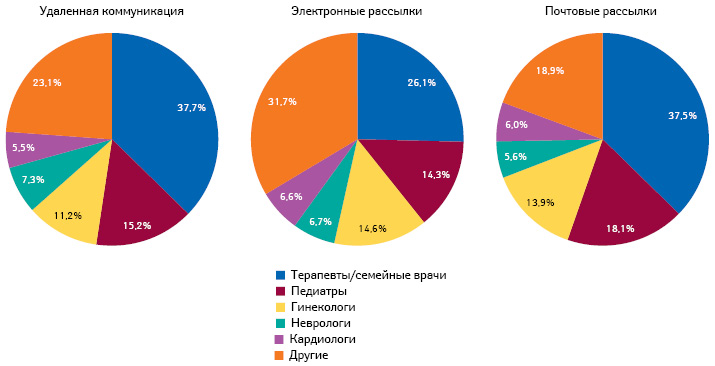

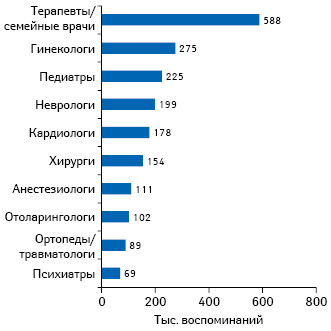

Рассмотрим удаленные коммуникации, почтовые и электронные рассылки более подробно в разрезе врачебных специальностей. Наиболее вовлеченными в данные виды промоции стали терапевты/семейные врачи, педиатры, гинекологи, неврологи и кардиологи (рис. 5). Для охвата этих специальностей необходимо большое количество ресурсов медицинских представителей, что и обусловливает необходимость использования других инструментов промоции для обеспечения достаточного количества контактов с целевой аудиторией.

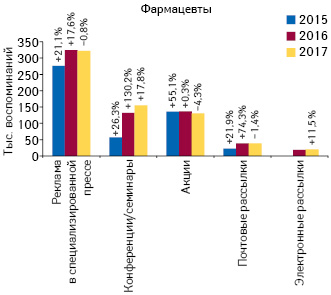

В аудитории фармацевтов положительные темпы прироста демонстрируют конференции/семинары (+17,8%), а также электронные рассылки (+11,5%) (рис. 6). Следует отметить, что с 2015 г. зафиксирован значимый прирост воспоминаний фармацевтов о проведении акций, которые сохраняются на высоком уровне. Также в 2015–2016 г. в аудитории фармацевтов отмечено активное развитие таких типов промоции, как реклама в специализированной прессе и почтовые рассылки.

Как уже было отмечено ранее, с июля 2017 г. в систему мониторинга в аудитории фармацевтов добавлена удаленная коммуникация. По итогам II полугодия 2017 г. доля этого типа промоции в общей структуре воспоминаний фармацевтов о промоактивности составила 8,3% (рис. 7).

Как свидетельствует анализ воспоминаний специалистов здравоохранения о промоции лекарственных средств, ведущим каналом продвижения по-прежнему остаются визиты медицинских представителей. Однако стоит отметить, что количество воспоминаний о данном виде промоции уменьшается. При этом фармкомпании активно используют другие виды промоции, что свидетельствует о динамичном развитии мультиканального маркетинга. Так, для продвижения препаратов среди врачей, помимо визитной активности, фармкомпании используют такие каналы промоции, как конференции/семинары, реклама в специализированной прессе, удаленная коммуникация, почтовые и электронные рассылки (которые сейчас активно развиваются). А в аудитории фармацевтов также используется промоция посредством проведения акций и размещения POS-материалов.

ПРОМОЦИЯ ПОСРЕДСТВОМ ВИЗИТОВ МЕДИЦИНСКИХ ПРЕДСТАВИТЕЛЕЙ

Рассмотрим детальнее тенденции развития основного инструмента промоции препаратов среди специалистов здравоохранения. В абсолютном выражении по итогам 2017 г. общее количество воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей составило 3,5 млн.

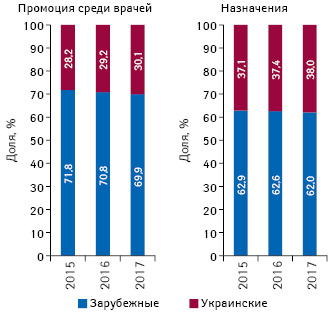

Важно подчеркнуть, что отечественные компании постепенно увеличивают свою долю в общем объеме воспоминаний врачей о промоции, а также назначениях (рис. 8).

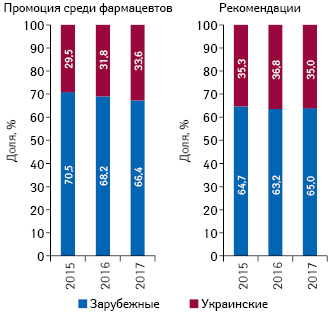

В аудитории фармацевтов наблюдается еще более активный прирост доли украинских компаний в структуре воспоминаний о визитной активности (рис. 9). Однако стоит отметить, что удельный вес отечественных компаний в структуре воспоминаний фармацевтов о рекомендациях в 2017 г. уже не увеличивается.

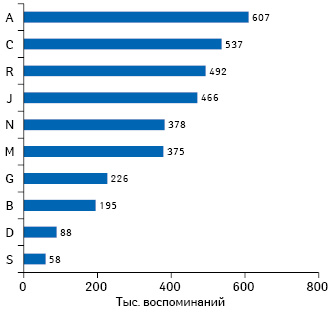

В разрезе АТС-классификации 1-го уровня по количеству воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей лидируют препараты группы A «Средства, влияющие на пищеварительную систему и метаболизм», C «Средства, влияющие на сердечно-сосудистую систему», R «Средства, действующие на респираторную систему» и J «Противомикробные средства для системного применения» (рис. 10). Суммарно они аккумулируют 60% воспоминаний специалистов здравоохранения.

Во врачебной аудитории наибольшее количество воспоминаний о визитах медицинских представителей зафиксировано среди специалистов широкого профиля — терапевтов/семейных врачей (рис. 11). Их доля составляет 25% (рис. 12). Значительный удельный вес также аккумулируют гинекологи (11,7%), педиатры (9,6%), неврологи (8,5%), кардиологи (7,6%) и хирурги (6,6%).

По количеству воспоминаний врачей и фармацевтов о промоции посредством визитов медицинских представителей по итогам 2017 г. топ-5 брэндов лекарственных средств сформировали СУМАМЕД, НО-ШПА, АУГМЕНТИН, МЕЗИМ и ОЛФЕН (табл. 1).

| Брэнд | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж | ||

| Всего | Врачи | Фармацевты | ||

| СУМАМЕД | 1 | 1 | 39 | 81 |

| НО-ШПА | 2 | 273 | 1 | 5 |

| АУГМЕНТИН | 3 | 2 | 89 | 42 |

| МЕЗИМ | 4 | 116 | 4 | 62 |

| ОЛФЕН | 5 | 15 | 11 | 97 |

| СТРЕПСИЛС | 6 | 326 | 3 | 32 |

| СИНУПРЕТ | 7 | 17 | 16 | 10 |

| НУРОФЕН | 8 | 130 | 6 | 2 |

| ДИОКОР | 9 | 3 | 302 | 95 |

| АЗИТРО САНДОЗ | 10 | 4 | 75 | 402 |

| ДЕКСАЛГИН | 11 | 5 | 56 | 41 |

| ДЕКАТИЛЕН | 12 | 1095 | 2 | 72 |

| БИСОПРОЛОЛ | 13 | 22 | 18 | 80 |

| ДИКЛОБЕРЛ | 14 | 7 | 101 | 19 |

| ЛИНЕКС | 15 | 47 | 12 | 21 |

| АМОКСИКЛАВ | 16 | 8 | 98 | 213 |

| ЭНТЕРОЖЕРМИНА | 17 | 69 | 8 | 58 |

| АКТОВЕГИН | 18 | 6 | 184 | 1 |

| ГРИППОСТАД | 19 | 2176 | 5 | 174 |

| ТИВОРТИН | 20 | 10 | 80 | 11 |

| ВИКС | 21 | 1980 | 7 | 142 |

| ТРИПЛИКСАМ | 22 | 9 | 1094 | 89 |

| ЦЕФОДОКС | 23 | 12 | 208 | 269 |

| ДУФАСТОН | 24 | 11 | 508 | 57 |

| ЭССЕНЦИАЛЕ | 25 | 177 | 13 | 6 |

| ВАЗАР | 26 | 13 | 315 | 76 |

| ФЛЕМОКСИН | 27 | 14 | 369 | 179 |

| ГЕРБИОН | 28 | 138 | 15 | 82 |

| ХИЛАК | 29 | 256 | 10 | 521 |

| КРЕОН | 30 | 40 | 38 | 38 |

Важным аспектом успешного продвижения препаратов на рынке является трансформация осуществленной промоции в назначения/рекомендации, а затем — в продажи. Для многих брэндов промоционные усилия увенчались успехом. Так, в числе топ-30 брэндов по количеству воспоминаний о промоции 8 препаратов входят в топ-30 наиболее продаваемых на аптечном рынке Украины в денежном выражении.

Лидерами по количеству воспоминаний о промоции посредством визитов медицинских представителей среди врачей являются брэнды СУМАМЕД, АУГМЕНТИН, ДИОКОР, АЗИТРО САНДОЗ и ДЕКСАЛГИН.

Наиболее промотируемые брэнды в разрезе врачебных специальностей представлены в табл. 2. Так, по количеству воспоминаний терапевтов/семейных врачей о промоции посредством визитов медицинских представителей топ-5 брэндов сформировали такие препараты, как СУМАМЕД, ДИОКОР, ВАЗАР, АУГМЕНТИН и ДИФОРС.

| Специальность | 1 | 2 | 3 | 4 | 5 |

| Терапевты/семейные врачи | СУМАМЕД | ДИОКОР | ВАЗАР | АУГМЕНТИН | ДИФОРС |

| Гинекологи | ДУФАСТОН | ТЕРЖИНАН | НЕОТРИЗОЛ | УТРОЖЕСТАН | ЛЮТЕИНА |

| Педиатры | СУМАМЕД | ЦЕФОДОКС | АЗИТРО САНДОЗ | АУГМЕНТИН | АМОКСИКЛАВ |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | НЕЙРОКСОН | АРМАДИН | ЦЕРЕБРОЛИЗИН |

| Кардиологи | ТРИПЛИКСАМ | ДИОКОР | ПРЕДУКТАЛ | ВАЗАР | ДИФОРС |

| Хирурги | ДЕТРАЛЕКС | ДЕКСАЛГИН | ЦИБОР | КЛЕКСАН | КЕТОНАЛ |

| Анестезиологи | РЕФОРТАН | ДЕКСАЛГИН | ЦИБОР | РЕОСОРБИЛАКТ | САНГЕРА |

| Отоларингологи | СИНУПРЕТ | АУГМЕНТИН | НАЗОНЕКС | ФЛЕМОКЛАВ | ФЛИКС |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | ДЕКСАЛГИН | КЕТОРОЛ | МОВАЛИС | АРКОКСИЯ |

| Психиатры | КВЕТИРОН | ВАЛЬПРОКОМ | ДЕПАКИН | БРИНТЕЛЛИКС | НЕОГАБИН |

| Дерматологи/венерологи | ЭЛОКОМ | ТРИДЕРМ | АЛЕРЗИН | ДЕРИВА | КУТИВЕЙТ |

| Офтальмологи | ФЛОКСАЛ | ЛАНОТАН | ОФТАКВИКС | ТАФЛОТАН | СИМБРИНЗА |

| Эндокринологи | ДИАБЕТОН | СИОФОР | L-ТИРОКСИН | ГЛЮКОФАЖ | БЕРЛИТИОН |

| Урологи | ОМНИК | КАНЕФРОН | ВИТАПРОСТ | УРОЛЕСАН | СУПРАКС |

| Гастроэнтерологи | КОНТРОЛОК | ГЕПТРАЛ | КРЕОН | ЭЗОЛОНГ | НОЛЬПАЗА |

| Аллергологи/пульмонологи | СИМБИКОРТ | СЕРЕТИД | СПИРИВА | БЕРОДУАЛ | СИНГУЛЯР |

| Онкологи | ПАКЛИТАКСЕЛ | ДЕКСАЛГИН | МАСТОДИНОН | ДОЦЕТАКСЕЛ | ГЕПТРАЛ |

Среди фармацевтов лидерами являются НО-ШПА, ДЕКАТИЛЕН, СТРЕПСИЛС, МЕЗИМ и ГРИППОСТАД (см. табл. 1).

По итогам 2017 г. топ-3 компаний по суммарному количеству воспоминаний о промоции посредством визитов медицинских представителей среди врачей и фармацевтов сформировали «Teva», «Berlin-Chemie» и «Sandoz». Эти компании занимают 5-ю, 6-ю и 13-ю позиции на украинском рынке аптечных продаж лекарственных средств в денежном выражении (табл. 3).

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж | ||

| Всего | Врачи | Фармацевты | ||

| Teva (Израиль) | 1 | 3 | 1 | 5 |

| Berlin-Chemie (Германия) | 2 | 1 | 2 | 6 |

| Sandoz (Швейцария) | 3 | 2 | 9 | 13 |

| Фармак (Украина) | 4 | 5 | 7 | 1 |

| Sanofi (Франция) | 5 | 9 | 3 | 4 |

| KRKA d.d. Novo Mesto (Словения) | 6 | 6 | 11 | 9 |

| Acino (Швейцария) | 7 | 4 | 19 | 10 |

| Юрия-Фарм (Украина, Киев) | 8 | 7 | 17 | 12 |

| Stada (Германия) | 9 | 15 | 5 | 18 |

| Кусум Фарм (Украина, Киев) | 10 | 10 | 13 | 11 |

| Киевский витаминный завод (Украина, Киев) | 11 | 17 | 6 | 8 |

| Servier (Франция) | 12 | 8 | 40 | 16 |

| Дарница (Украина) | 13 | 19 | 10 | 3 |

| Takeda (Япония) | 14 | 11 | 31 | 14 |

| Дельта Медикел (Украина) | 15 | 30 | 4 | 21 |

| Артериум Корпорация (Украина) | 16 | 12 | 25 | 2 |

| GlaxoSmithKline (Великобритания) | 17 | 14 | 30 | 20 |

| Bionorica (Германия) | 18 | 22 | 16 | 27 |

| Astellas Pharma Europe (Нидерланды) | 19 | 13 | 71 | 33 |

| Dr. Reddy`s (Индия) | 20 | 21 | 20 | 26 |

| Abbott Products GmbH (Германия) | 21 | 20 | 23 | 23 |

| Reckitt Benckiser Healthcare International (Великобритания) | 22 | 63 | 8 | 29 |

| Gedeon Richter (Венгрия) | 23 | 16 | 35 | 15 |

| Сперко Украина (Украина) | 24 | 27 | 15 | 34 |

| Bayer Consumer Health (Швейцария) | 25 | 43 | 12 | 19 |

| Alpen Pharma (Швейцария) | 26 | 24 | 22 | 22 |

| Мегаком (Украина) | 27 | 18 | 39 | 63 |

| Organosyn Life Sciences (Индия) | 28 | 26 | 28 | 35 |

| Egis (Венгрия) | 29 | 23 | 38 | 47 |

| World Medicine (Великобритания) | 30 | 25 | 37 | 59 |

Для маркетирующих организаций характерна четкая корреляция приложенных промоционных усилий и рыночных позиций. Следует отметить, что большинство компаний, активно промотирующих свои препараты посредством визитов медицинских представителей, входят в рейтинг топ-30 по объему продаж лекарственных средств в денежном выражении.

ТЕНДЕНЦИИ НА РЫНКЕ ТВ-РЕКЛАМЫ*

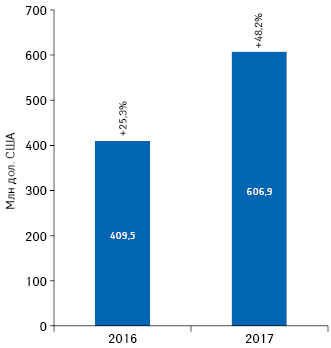

Важно отметить и активный рост вложений фармкомпаний в рекламу на телевидении, направленную на конечного потребителя. По итогам 2016 г. прирост инвестиций в долларовом выражении составил 25,3%, а по итогам 2017 г. — 48,2% (рис. 13).

ПОДВОДЯ ИТОГИ

Львиную долю в структуре воспоминаний специалистов здравоохранения по-прежнему занимают визиты медицинских представителей. Однако на протяжении последних лет фармкомпании активно используют другие каналы промоции, что свидетельствует о динамичном развитии мультиканального маркетинга, предполагающего взаимодействие с целевой аудиторией через различные каналы коммуникации.

Важно отметить, что во врачебной аудитории отмечается высокая положительная динамика для таких типов промоции, как удаленная коммуникация (+57,2%), почтовые (+29,6%) и электронные рассылки (+32,3%). Рейтинг врачебных специальностей, вовлеченных в данные виды промоции, формируют специалисты, для охвата которых требуется большое количество ресурсов: терапевты/семейные врачи, педиатры, гинекологи, неврологи и кардиологи.

В аудитории фармацевтов уверенную положительную динамику демонстрируют такие каналы промоции, как конференции/семинары (+17,8%) и электронные рассылки (+11,5%).

Следует подчеркнуть, что отечественные фармкомпании продолжают увеличивать свою долю в общем объеме воспоминаний врачей и фармацевтов о промоции.

Тенденции рынка рекламы, направленной на конечного потребителя, свидетельствуют об увеличении темпов прироста инвестиций в рекламу лекарственных средств на телевидении.

А как показывает практика, инвестиции в промоцию и рекламу способствуют укреплению позиций на рынке.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим