Глобальное здравоохранение стоит на пороге ключевых поворотных моментов. При этом изменения, которые произойдут в 2018 г., будут определять перспективы на ближайшие 5 лет и последующие годы — считают специалисты аналитической компании «IQVIA Institute for Human Data Science». Лонч инновационных препаратов, применение цифровых технологий в здравоохранении, изменение ситуации на развитых и развивающихся фармацевтических рынках — во всех этих сферах происходят явные перемены. Предлагаем вниманию читателей обзор ключевых тенденций развития глобального здравоохранения и фармацевтической индустрии по материалам доклада «2018 and Beyond: Outlook and Turning Points» аналитической компании «IQVIA Institute for Human Data Science».

Глобальное здравоохранение стоит на пороге ключевых поворотных моментов. При этом изменения, которые произойдут в 2018 г., будут определять перспективы на ближайшие 5 лет и последующие годы — считают специалисты аналитической компании «IQVIA Institute for Human Data Science». Лонч инновационных препаратов, применение цифровых технологий в здравоохранении, изменение ситуации на развитых и развивающихся фармацевтических рынках — во всех этих сферах происходят явные перемены. Предлагаем вниманию читателей обзор ключевых тенденций развития глобального здравоохранения и фармацевтической индустрии по материалам доклада «2018 and Beyond: Outlook and Turning Points» аналитической компании «IQVIA Institute for Human Data Science».REAL-WORLD EVIDENCE

Развитие цифровых технологий позволило собирать и использовать огромный массив данных о применении препаратов в реальной клинической практике. Фактические данные или доказательства, отражающие практический опыт пациентов в реальных ситуациях, а также эффективность и безопасность лекарственного средства за пределами клинических исследований (real-world evidence — RWE) используются в системе здравоохранения все чаще и шире. Данные получают из различных источников, таких как электронные медицинские записи, данные страховых компаний о возмещении расходов на лечение, реестры заболеваний и пр.

RWE уже давно принимаются во внимание при принятии решений о возмещении расходов на лекарственные средства. Некоторые компании также применяют данные, полученные из реальной медицинской практики, при проектировании клинических исследований лекарственных средств. RWE также используют в своей работе регуляторные органы. В частности, такая информация может использоваться при принятии решения об одобрении новых показаний к применению того или иного препарата.

RWE также предоставляют широкие возможности при проведении постмаркетинговой деятельности. Реальные данные (real-world data — RWD) собираются в отношении применения лекарственных средств, получивших допуск на рынок по ускоренной процедуре, которая позволяет регуляторным органам быстро одобрять инновационные препараты, способные обеспечить неудовлетворенные потребности пациентов.

В скором времени американский регуляторный орган — Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) — планирует выпустить общие принципы использования RWE (ожидается в декабре 2018 г.), а затем и полноценное руководство (в 2021 г.).

Специалисты «IQVIA Institute for Human Data Science» считают, что более широкое использование RWE позволит сократить время и расходы на R&D и регистрацию новых лекарственных средств, что будет способствовать увеличению количества препаратов, которые могут быть разработаны и выведены на рынок за те же время и деньги.

БИОТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ НОВОГО ПОКОЛЕНИЯ

Усилия разработчиков, создающих технологии генной и клеточной терапии, приносят свои плоды. Так, в 2017 г. допуск на рынок США по ускоренной процедуре получили 3 препарата для генной и клеточной терапии. Ожидается, что по итогам 2018 г. его получат еще 5–8 биотерапевтических препаратов нового поколения.

Особенности биотерапевтических технологий нового поколения (персонализированность, возможность излечения в результате одноразового применения) обусловливают весьма высокую стоимость лечения в расчете на 1 пациента, которая может достигать 100 тыс. дол. США. Чтобы сгладить финансовые риски, могут применяться модели оплаты, которые основываются на долгосрочных результатах (оплата производится в случае ответа пациента на лечение) или возможности выплаты стоимости постепенно.

В ближайшем будущем на рынок будет выводиться все больше новых биотерапевтических технологий нового поколения. В настоящее время на поздних стадиях R&D находится 142 проекта по разработке таких лекарственных средств.

DIGITAL HEALTH В КЛИНИЧЕСКОЙ ПРАКТИКЕ

Использование инструментов цифрового здравоохранения (Digital Health), в том числе мобильных приложений и носимых устройств, имеет большие перспективы для профилактики и контроля заболеваний. В настоящее время цифровые технологии активно развиваются, и следующим шагом, как считают специалисты «IQVIA Institute for Human Data Science», станет их внедрение в клиническую практику.

Как и в случае с другими новыми технологиями в сфере здравоохранения, фундаментальным требованием на пути к внедрению технологий Digital Health в клиническую практику являются доказательства их эффективности. И таких доказательств появляется все больше. Так, в течение 2007–2017 гг. проведено 571 исследование эффективности инструментов цифрового здравоохранения для контроля широкого спектра нозологий, в том числе сахарного диабета, сердечно-сосудистых заболеваний. По итогам 2018 г. будут завершены и опубликованы результаты еще 340 исследований. А в течение следующих лет 5 лет число новых исследований возрастет до 3,5 тыс.

Специалисты «IQVIA Institute for Human Data Science» считают, что накопление большого количества исследований эффективности цифровых инструментов для управления состоянием здоровья будет способствовать их включению в практические рекомендации и руководства.

ТЕЛЕМЕДИЦИНА

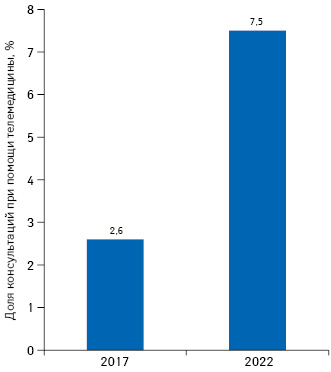

Телемедицина — направление в здравоохранении, основывающееся на использовании телекоммуникационных технологий для обмена информацией, благодаря которому пациенты могут получить консультацию специалиста удаленно при помощи телефона, интернета или электронной почты. Использование телемедицины может способствовать снижению затрат на здравоохранение, поскольку в некоторых случаях личный визит к врачу может быть заменен удаленной консультацией. Эффект экономии обусловлен тем, что расходы системы здравоохранения на пациента, который использует сервисы телемедицины, ниже, чем на того же пациента, который приходит к врачу, и тем более по сравнению с затратами при использовании пациентом услуг неотложной помощи.

Согласно прогнозам «IQVIA Institute for Human Data Science» по итогам 2018 г. количество консультаций при помощи телекоммуникационных технологий в США может достичь 35–42 млн дол., что почти вдвое превышает показатели 2013–2016 гг. Если в течение следующих 10 лет темпы проникновения телемедицины продолжат увеличиваться, то к 2022 г. 7,5% консультаций будут осуществляться при помощи телемедицины (рис. 1).

СИТУАЦИЯ НА РАЗВИТЫХ РЫНКАХ*

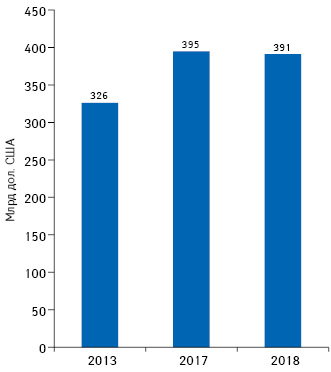

В 2017 г. объем расходов на оригинальные препараты в развитых странах с учетом скидок от производителей) достиг 395 млрд дол., увеличившись по сравнению с 2013 г. на 69 млрд дол. (рис. 2). А по итогам 2018 г. этот показатель, как ожидается, снизится до 391 млрд дол. По прогнозам «IQVIA Institute for Human Data Science», в течение следующих 5 лет данный показатель будет оставаться на этом же уровне: лонч новых оригинальных лекарственных средств будет обусловливать повышение расходов на здравоохранение, однако таковых будет меньше, чем препаратов, которые утратят эксклюзивность вследствие окончания срока патентной защиты — фактор, сдерживающий рост расходов.

Важно отметить, что все большее количество новых лекарственных средств, которые выходят на развитые рынки, предназначено для лечения хронических или редких заболеваний (specialty medicines). В частности, это препараты, которые требуют особых условий транспортировки и хранения, а также применения (введения) специалистом в учреждении здравоохранения. Это препараты для лечения онкологических, аутоиммунных заболеваний, ВИЧ, противовирусные лекарственные средства и пр. Структура расходов на specialty medicines в разрезе терапевтических групп представлена на рис. 3.

В 2017 г. объем расходов на препараты для лечения хронических или редких заболеваний на развитых рынках достиг 297 млрд дол., что составляет 39% расходов на лекарственные средства. Согласно прогнозам по итогам 2018 г. этот показатель повысится до 41%, а к 2022 г. составит 48% (а в США, Франции, Великобритании и Испании — превысит 50%).

СИТУАЦИЯ НА РАЗВИВАЮЩИХСЯ РЫНКАХ**

«IQVIA Institute for Human Data Science» присваивает статус развивающихся тем фармацевтическим рынкам, для которых характерен суммарный рост на уровне более 1 млрд дол. в течение 5 лет, а уровень дохода на душу населения составляет менее 30 тыс. дол. Таким образом, в эту группу входят рынки, которые развиваются из-за наличия неудовлетворенных медицинских потребностей.

Доля развивающихся рынков в структуре мировых расходов на лекарственные средства увеличилась — за последние 10 лет (2007–2017 гг.) с 13 до 24%. В абсолютном выражении — с 81 до 270 млрд дол. Среднегодовые темпы прироста (Compound Annual Growth Rate — CAGR) за этот период составили 12,8% (в 2 раза выше по сравнению с ростом мирового рынка). Этому способствовали как государственные инициативы, направленные на улучшение доступа населения к лекарственным средствам, так и деятельность международных фармацевтических компаний по расширению присутствия на этих рынках — за счет приобретения или заключения партнерств с локальными компаниями.

Львиную долю расходов на лекарственные средства на развивающихся рынках аккумулируют генерические препараты, а превалирующая часть потребления лекарственных средств финансируется из кармана потребителя. Соответственно, повышение расходов на препараты тесно связано с экономическим развитием страны.

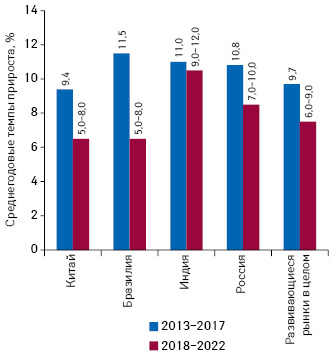

Специалисты «IQVIA Institute for Human Data Science» прогнозируют замедление темпов прироста развивающихся фармацевтических рынков, связанное с замедлением экономического роста и инициативами государств, направленными на снижение расходов (в том числе стимулирование потребления генериков и препаратов локального производства). Так, если в период 2013–2017 гг. среднегодовые темпы прироста составили 9,7%, то в течение 2018–2022 гг., согласно прогнозам, этот показатель снизится до 6–7% (рис. 4). Объем расходов на лекарственные средства на самом крупном среди развивающихся фармрынков — в Китае — к 2022 г. достигнет 145–175 млрд дол. Среднегодовые темпы прироста в течение прогнозируемого периода составят 5–8%.

КОНКУРЕНЦИЯ СО СТОРОНЫ БИОСИМИЛЯРОВ

До 2017 г. с конкуренцией со стороны биосимиляров столкнулось лишь 7 оригинальных молекул с объемом продаж в 26 млрд дол. Однако вследствие окончания сроков патентной защиты в течение 2018–2022 гг. на рынке будут появляться новые биосимиляры, которые составят конкуренцию биопрепаратам с текущим объемом продаж 52 млрд дол. Ожидается, что к 2027 г. уже 77% текущих расходов на биопрепараты будут подвергаться конкуренции со стороны биосимиляров.

К факторам, которые окажут влияние на глобальное здравоохранение в ближайшие 5 лет, «IQVIA Institute for Human Data Science» также относят сокращение расходов на лекарственные средства на душу населения в США. Аналитики отмечают, что в отношении оплаты лечения дорогостоящими препаратами многое зависит от результата. В связи с этим все активнее используются соглашения о разделении рисков и схемы оплаты в зависимости от результата лечения.

по материалам www.iqvia.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим