| С приходом 2007 г. в жизни фармацевтического рынка начался новый этап развития. Многие привыкли, что именно в январе в деятельности операторов фармрынка отмечается штиль. Однако не стоит забывать, что каждый год у них начинается с внедрения утвержденных ранее стратегий и методов работы. И, конечно же, все они, затаив дыхание, оценивают действия и возможности своих конкурентов. Итак, позади первый месяц текущего года. Давайте посмотрим на первые успехи и достижения фармрынка в этот период! При подготовке материала использованы данные, предоставленные Государственным информационно-аналитическим центром мониторинга внешних товарных рынков «Госвнешинформ», а также информационно-аналитическим агентством «Союзинформ». |

|

Для проведения анализа использовали сведения по импортным и экспортным поставкам групп 3001–3004 ТН ВЭД. При этом учитывали данные только по готовым лекарственным средствам (ГЛС). Ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены. Приведенные рейтинги импортеров основаны на показателях по всей группе 30 «Фармацевтическая продукция». Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по отрасли «Фармацевтическое производство» в целом (код КВЭД 24,4).

ИМПОРТ

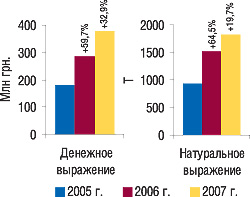

Итак, в первый месяц 2007 г. операторы фармрынка довольно активно начали свою деятельность. Явное подтверждение этому — увеличение объемов ввоза ГЛС как в денежном, так и в натуральном выражении. Так, общий объем импорта ГЛС в январе 2007 г. составил 378,9 млн грн. за 1,8 тыс. т ГЛС, превысив показатели аналогичного периода 2006 г. на 32,9% в денежном и на 19,7% в натуральном выражении (рис. 1).

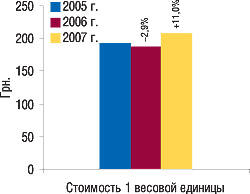

В январе 2007 г. стоимость 1 весовой единицы ввозимых ГЛС повысилась на 11,0% относительно аналогичного периода 2006 г. и составила 207,5 грн. (рис. 2). В предыдущих публикациях мы уже рассказывали нашим читателям о тенденции увеличения объемов импорта в Украину более дорогостоящих ГЛС, наметившейся в 2006 г. Эта тенденция сохранилась и в начале 2007 г. Позволим себе предположить, что она пройдет красной нитью в течение всего текущего года.

| Рис. 1. Объем импорта ГЛС в денежном и натуральном выражении в январе 2005–2007 гг. с указанием процента прироста по сравнению с предыдущим годом |

|

|

|

| Рис. 2. Стоимость 1 весовой единицы импортируемых ГЛС в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

В географической структуре импорта ГЛС в январе 2007 г. зафиксированы некоторые изменения по сравнению с аналогичным периодом 2006 г. Увеличение объемов поставок ГЛС в денежном выражении отмечено относительно многих стран-импортеров. Лидером же по объемам импорта ГЛС в Украину в денежном выражении в январе 2007 г. остается Германия (табл. 1). Объемы поставок из этой страны в исследуемый период увеличились на 48,5% в денежном и сократились на 1,1% в натуральном выражении, составив 81,1 млн грн. и 243,2 т соответственно. Вторую позицию рейтинга по этому показателю заняла Индия. Опередив Германию по объемам поставок в натуральном выражении, Индия осталась лидером по тоннажности импорта ГЛС. Отметим, что объемы поставок из Индии в январе 2007 г. увеличились как в денежном (на 40,2%), так и в натуральном выражении (на 16,7%) по сравнению с аналогичным периодом 2006 г. Следует обратить внимание на относительно небольшое увеличение объема ввоза ГЛС из Франции в денежном и уменьшение в натуральном выражении. При этом состав первой тройки стран-импортеров сохранил свои позиции, как и в аналогичный период 2005–2006 гг.

|

В январе 2007 г. специализированные дистрибьюторы потеснили ассортиментных и госпитальных, увеличив свою долю в общем объеме импорта ГЛС

|

|

|

В составе топ-10 стран по объемам поставок ГЛС в Украину в исследуемый период максимальные показатели прироста объемов импорта в денежном выражении отмечены из России — на 107,8%, а в натуральном из Италии — на 64,8%. В результате Россия переместилась в составе представленного рейтинга с 12-й позиции в январе 2006 г. на 8-ю в исследуемый период. Немалый прирост объемов импорта ГЛС из Италии в натуральном выражении сопровождался отнюдь не высоким приростом объемов поставок в денежном. В результате в рейтинге по объемам ввоза ГЛС в денежном выражении Италия переместилась с 5-го места в январе 2006 г. на 6-е в исследуемый период. Отметим, что в числе топ-10 стран — импортеров ГЛС — также укрепили свои позиции США и Венгрия, увеличив объемы поставок и заняв более выгодные позиции относительно январского рейтинга в 2006 г. Следует обратить внимание на уменьшение объемов импорта ГЛС из Бельгии как в денежном, так и в натуральном выражении. В январе 2007 г. в составе топ-10 стран только относительно этой страны зафиксировано уменьшение объемов импорта ГЛС в обоих случаях. Однако это не помешало Бельгии подняться на 9-ю позицию в составе стран — импортеров ГЛС за январь 2007 г. Частично этот факт коррелирует с уходом Австрии из топ-10 стран по объемам импорта ГЛС в денежном выражении. Так, занимавшая 7-е место в рейтинге по этому показателю за январь 2006 г. Австрия вследствие значительного уменьшения объемов импорта ГЛС оказалась на 13-м месте в исследуемый период. В целом в январе 2007 г. в руках топ-10 стран-импортеров находилось 76,4% всего объема импорта ГЛС в денежном и 72,9% в натуральном выражении.

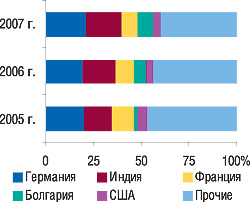

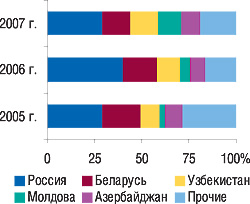

В географической структуре импорта были выявлены изменения долей различных стран — поставщиков ГЛС. В составе топ-5 стран по объемам импорта ГЛС в денежном выражении относительно Германии и Болгарии было отмечено увеличение удельного веса в общем объеме импорта ГЛС по денежному показателю на 2,2 и 1,6% соответственно (рис. 3). Доля этих стран составила 21,4 и 8,2% общего объема ГЛС в январе 2007 г. Удельный вес Франции составил 8,4%, сократившись на 1,2% относительно аналогичного периода 2006 г. При этом доля стран, сгруппированных в категорию «Прочие», уменьшилась на 4,0% в денежном и увеличилась на 3,9% в натуральном выражении, что свидетельствует об увеличении пятью крупнейшими по этому показателю странами объемов импорта более дорогостоящих ГЛС.

| Рис. 3. Удельный вес стран — крупнейших поставщиков ГЛС в общем объеме импорта ГЛС в денежном выражении в январе 2005–2007 гг. |

|

|

|

| Рис. 4. Удельный вес стран — крупнейших поставщиков ГЛС в общем объеме импорта ГЛС в натуральном выражении в январе 2005–2007 гг. |

|

|

|

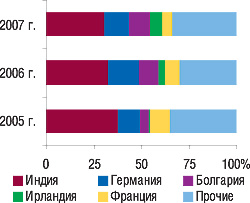

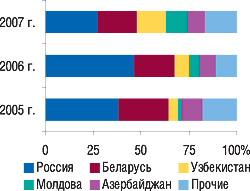

В исследуемый период удельный вес Германии, Франции и Индии в общем объеме импорта ГЛС в натуральном выражении сократился на 3,1; 2,2 и 1,6% соответственно (рис. 4). Обращает на себя внимание более чем двукратное увеличение по сравнению с январем 2006 г. объемов поставок ГЛС из Ирландии, которая в рейтинге по объемам импорта в денежном выражении заняла всего 15-е место, а в натуральном — 4-е. В результате доля этой страны по натуральному показателю увеличилась более чем в 2 раза и составила 6,1% общего объема импорта ГЛС.

В исследуемый период в структуре распределения импорта ГЛС по регионам Украины также были отмечены изменения. Впрочем, бесспорным лидером по объемам импорта ГЛС остается Киев. Объем поставок в столицу в январе 2007 г. составил 239,6 млн грн. за 1,2 тыс. т. На 2-м месте по объемам импорта ГЛС в денежном выражении — Киевская область (табл. 2). Именно в этом регионе были зафиксированы максимальные приросты объемов ввоза ГЛС в январе 2007 г. по сравнению с аналогичным периодом 2006 г. как в денежном (на 111,3%), так и в натуральном выражении (на 130,6%).

| Таблица 1 | | География импорта ГЛС в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

|

2005 г. |

2006 г. |

2007 г. |

2005 г. |

2006 г. |

2007 г. |

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

Δ, % |

млн грн. |

Δ, % |

т |

т |

Δ, % |

т |

Δ, % |

|

1 |

Германия |

35,2 |

1 |

54,6 |

1 |

54,9 |

81,1 |

48,5 |

104,0 |

245,9 |

136,3 |

243,2 |

-1,1 |

|

2 |

Индия |

27,0 |

2 |

48,9 |

2 |

81,2 |

68,6 |

40,2 |

336,2 |

495,0 |

47,2 |

577,5 |

16,7 |

|

3 |

Франция |

20,3 |

3 |

27,4 |

3 |

35,1 |

31,9 |

16,5 |

93,1 |

119,1 |

28,0 |

104,7 |

-12,0 |

|

4 |

Болгария |

3,5 |

12 |

18,9 |

4 |

443,4 |

31,2 |

64,6 |

40,2 |

164,8 |

309,6 |

207,7 |

26,0 |

|

5 |

США |

9,5 |

5 |

11,0 |

8 |

15,3 |

16,2 |

47,7 |

39,3 |

47,2 |

19,9 |

63,4 |

34,4 |

|

6 |

Италия |

8,6 |

6 |

12,5 |

5 |

45,9 |

15,3 |

22,0 |

9,6 |

16,7 |

74,5 |

27,5 |

64,8 |

|

7 |

Венгрия |

11,1 |

4 |

10,5 |

9 |

-6,3 |

14,5 |

38,5 |

30,0 |

34,7 |

15,8 |

39,1 |

12,5 |

|

8 |

Россия |

6,0 |

9 |

6,6 |

12 |

10,8 |

13,7 |

107,8 |

28,9 |

34,2 |

18,1 |

50,2 |

47,1 |

|

9 |

Бельгия |

2,3 |

17 |

9,7 |

10 |

320,3 |

8,6 |

-11,5 |

3,3 |

13,6 |

309,5 |

8,3 |

-39,0 |

|

10 |

Швейцария |

3,9 |

10 |

8,3 |

11 |

112,2 |

8,5 |

3,2 |

4,5 |

9,0 |

100,9 |

9,8 |

8,7 |

|

Прочие |

51,1 |

— |

76,7 |

— |

50,1 |

89,3 |

16,4 |

238,5 |

345,8 |

45,1 |

494,9 |

43,0 |

|

Всего |

178,5 |

— |

285,1 |

— |

59,7 |

378,9 |

32,9 |

927,6 |

1526,0 |

64,5 |

1826,3 |

19,7 |

| |

| Таблица 2 | | Распределение импорта ГЛС по регионам Украины в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п |

Регион |

Объем в денежном выражении |

Объем в натуральном выражении |

|

2005 г. |

2006 г. |

2007 г. |

2005 г. |

2006 г. |

2007 г. |

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

Δ, % |

млн грн. |

Δ, % |

т |

т |

Δ, % |

т |

Δ, % |

|

1 |

г. Киев |

97,0 |

1 |

167,6 |

1 |

72,8 |

239,6 |

42,9 |

457,7 |

887,3 |

93,9 |

1155,6 |

30,2 |

|

2 |

Киевская обл. |

17,1 |

3 |

26,2 |

3 |

53,7 |

55,4 |

111,3 |

66,1 |

120,3 |

82,0 |

277,5 |

130,6 |

|

3 |

Днепропетровская обл. |

24,6 |

2 |

45,1 |

2 |

83,3 |

43,9 |

-2,7 |

94,7 |

169,9 |

79,4 |

158,4 |

-6,8 |

|

4 |

Донецкая обл. |

11,1 |

5 |

19,3 |

4 |

74,4 |

20,7 |

7,4 |

57,1 |

64,5 |

12,9 |

90,9 |

40,9 |

|

5 |

Харьковская обл. |

5,1 |

6 |

9,5 |

5 |

86,0 |

8,4 |

-11,9 |

56,3 |

89,3 |

58,8 |

55,3 |

-38,1 |

|

Прочие |

23,6 |

— |

17,4 |

— |

-26,9 |

10,9 |

-37,2 |

195,7 |

194,7 |

-0,5 |

88,6 |

-54,4 |

|

Всего |

178,5 |

— |

285,1 |

— |

59,7 |

378,9 |

32,9 |

927,6 |

1526,0 |

64,5 |

1826,3 |

19,7 |

| |

Естественно, это отразилось на увеличении доли Киевской области в общем объеме ввоза ГЛС. Так, удельный вес этого региона увеличился на 5,4% в денежном и на 7,3% в натуральном выражении и составил 14,6 и 15,2% соответственно. Доля столицы в общем объеме импорта ГЛС в январе 2007 г. увеличилась в денежном выражении на 4,4%, а в натуральном на 5,1%. Уменьшение объемов импорта ГЛС в Харьковскую и Днепропетровскую области как в денежном, так и в натуральном выражении относительно аналогичного периода 2006 г. привело к уменьшению удельного веса этих регионов в общем объеме импорта ГЛС. В других регионах зафиксировано неравномерное распределение удельного веса. Доля Донецкой обл. сократилась в денежном выражении на 1,3%, а в натуральном, напротив, увеличилась на 0,7%. Следует отметить, что количество регионов в структуре распределения импорта ГЛС постоянно уменьшается. Не удивительно, что доля областей, не вошедших в топ-5 по объемам импорта ГЛС в денежном и натуральном выражении в исследуемый период, уменьшилась по сравнению с январем 2006 г. В общем объеме получения ГЛС их удельный вес уменьшился в денежном выражении на 3,2%, а в натуральном — на 7,9%.

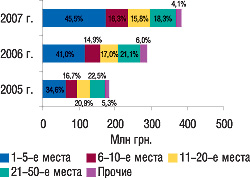

Январский рейтинг импортеров по объему ввоза ГЛС в денежном выражении возглавила «Альба Украина», которая в рейтинге по этому показателю за январь 2006 г. занимала 3-ю позицию (табл. 3). В целом практически все участники этого рейтинга изменили свои позиции относительно аналогичного периода 2006 г. И все же первой пятерке лидеров удалось с незначительными внутренними перестановками остаться на своих местах. В их руках в январе 2007 г. было сосредоточено 45,5% всего импорта ГЛС в Украину, что на 4,5% больше, чем в январе 2006 г. (рис. 5). Компания «Сервье-Украина», которая в аналогичный период годом ранее не входила в состав импортеров ГЛС, в исследуемый период заняла выгодную 8-ю позицию. Очевидно, что конкурентная борьба между дистрибьюторами фармацевтической продукции продолжилась, что привело, главным образом, к концентрации капиталов в руках ведущих компаний-импортеров и появлению в представленном топ-листе восьми компаний, не входивших в топ-30 за январь 2006 г.

| Рис. 5. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди компаний-поставщиков с указанием удельного веса (%) в январе 2005–2007 гг. |

|

|

|

| Рис. 6. Распределение объема импорта ГЛС в денежном выражении по группам 3001–3006 ТН ВЭД среди ассортиментных дистрибьюторов с указанием удельного веса (%) в январе 2005–2007 гг. |

|

|

|

Следует отметить, что в составе ассортиментных дистрибьюторов по объемам импорта ГЛС в денежном выражении лидируют те же компании, что и в общем рейтинге импортеров (табл. 4). Доля тройки лидеров этого рейтинга в январе 2007 г. составила 48,4% общего объема поставок ГЛС, осуществленного ассортиментными дистрибьюторами (рис. 6). В целом состав топ-20 ассортиментных дистрибьюторов в исследуемый период претерпел незначительные изменения по сравнению с аналогичным периодом 2006 г., что указывает на большую структурированность этого сегмента.

| Таблица 3 | | Топ-30 компаний — импортеров ГЛС по группам 3001–3006 ТН ВЭД по объему импорта в денежном выражении в январе 2007 г. (с указанием позиций в январе 2006 и 2005 гг.) |

|

Название |

№ п/п |

|

2007 г. |

2006 г. |

2005 г. |

|

Альба Украина |

1 |

3 |

3 |

|

Оптима-Фарм |

2 |

1 |

1 |

|

БаДМ |

3 |

2 |

2 |

|

ВВС-ЛТД |

4 |

5 |

7 |

|

Артур-К |

5 |

4 |

9 |

|

Каскад-Медикал |

6 |

11 |

4 |

|

Фалби |

7 |

9 |

11 |

|

Сервье-Украина |

8 |

— |

— |

|

Группа компаний «Аптечный холдинг» |

9 |

13 |

12 |

|

Фра-М |

10 |

7 |

17 |

|

Триграмм Интернешнл ДП |

11 |

45 |

28 |

|

Олфа |

12 |

23 |

18 |

|

Дельта Медикел |

13 |

6 |

5 |

|

Фармако |

14 |

18 |

15 |

|

Протек-Фарма |

15 |

51 |

14 |

|

Медфарком |

16 |

22 |

6 |

|

ЮЛГ |

17 |

29 |

57 |

|

ГлаксоСмитКляйн Хелскер Юкрейн О.О.О. |

18 |

27 |

44 |

|

Интерфарм |

19 |

32 |

37 |

|

Вента |

20 |

17 |

24 |

|

Гледфарм |

21 |

16 |

38 |

|

Ай Эйч Си Си-Украина |

22 |

42 |

39 |

|

Нижфарм-Украина |

23 |

10 |

45 |

|

Синмедик |

24 |

57 |

49 |

|

Аптека Биокон |

25 |

8 |

10 |

|

Ананта |

26 |

26 |

— |

|

Натурпродукт-Вега |

27 |

25 |

19 |

|

Квест Этикалс |

28 |

47 |

— |

|

Фармасайнс Украина Инк |

29 |

31 |

33 |

|

Бизнес Центр Фармация |

30 |

40 |

82 |

| | | Таблица 4 | | Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в январе 2007 г. (с указанием позиций в 2006 и 2005 гг.) |

|

Название |

2007 г. |

2006 г. |

2005 г. |

|

Альба Украина |

1 |

3 |

3 |

|

Оптима-Фарм |

2 |

1 |

1 |

|

БаДМ |

3 |

2 |

2 |

|

ВВС-ЛТД |

4 |

5 |

5 |

|

Артур-К |

5 |

4 |

6 |

|

Фалби |

6 |

8 |

8 |

|

Группа компаний «Аптечный холдинг» |

7 |

9 |

9 |

|

Фра-М |

8 |

6 |

12 |

|

Фармако |

9 |

13 |

11 |

|

Протек-Фарма |

10 |

26 |

10 |

|

Медфарком |

11 |

15 |

4 |

|

Вента |

12 |

12 |

16 |

|

Гледфарм |

13 |

11 |

21 |

|

Аптека Биокон |

14 |

7 |

7 |

|

Ананта |

15 |

17 |

— |

|

Себ-Фармация |

16 |

16 |

14 |

|

Конарк Интелмед |

17 |

18 |

— |

|

Медфармсервис |

18 |

10 |

15 |

|

Рейнбо |

19 |

14 |

20 |

|

Эдельвейс |

20 |

19 |

19 |

| |

| Таблица 5 | | Топ-20 специализированных дистрибьюторов по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в январе 2007 г. (с указанием позиций в 2006 и 2005 гг.) |

|

Название |

2007 г. |

2006 г. |

2005 г. |

|

Каскад-Медикал |

1 |

3 |

1 |

|

Сервье-Украина |

2 |

— |

— |

|

Триграмм Интернешнл ДП |

3 |

17 |

8 |

|

Олфа |

4 |

7 |

5 |

|

Дельта Медикел |

5 |

1 |

2 |

|

ЮЛГ |

6 |

10 |

20 |

|

ГлаксоСмитКляйн Хелскер Юкрейн О.О.О. |

7 |

9 |

14 |

|

Ай Эйч Си Си-Украина |

8 |

15 |

13 |

|

Нижфарм-Украина |

9 |

2 |

15 |

|

Синмедик |

10 |

21 |

17 |

|

Натурпродукт-Вега |

11 |

8 |

6 |

|

Квест Этикалс |

12 |

18 |

— |

|

Фармасайнс Украина Инк |

13 |

11 |

11 |

|

Материа Медика-Украина |

14 |

14 |

— |

|

Росфармак |

15 |

— |

— |

|

Марко Фарм Лтд |

16 |

20 |

— |

|

Мегаком |

17 |

5 |

7 |

|

Натурфарм |

18 |

16 |

12 |

|

Капитал |

19 |

— |

22 |

|

Сона-фарм |

20 |

4 |

10 |

| | | Таблица 6 | | Топ-10 компаний — госпитальных импортеров по объему импорта ГЛС по группам 3001–3006 ТН ВЭД в денежном выражении в январе 2007 г. (с указанием позиций в 2006 и 2005 гг.) |

|

Название |

2007 г. |

2006 г. |

2005 г. |

|

Интерфарм |

1 |

2 |

5 |

|

Бизнес Центр Фармация |

2 |

5 |

10 |

|

МЕДВЕСТСНАБ |

3 |

1 |

— |

|

Авант |

4 |

— |

— |

|

Бакмед |

5 |

10 |

— |

|

ООО «ОЛ-Украина» |

6 |

— |

— |

|

ВИВАФАРМ |

7 |

4 |

6 |

|

Три-Центральный аптечный склад |

8 |

9 |

16 |

|

У Фарма Трейд |

9 |

7 |

9 |

|

Ганза |

10 |

— |

— |

| |

| Рис. 7. Удельный вес объема ввоза ГЛС в разрезе типов компаний-импортеров по группам 3001–3006 ТН ВЭД в денежном выражении в январе 2007 г. |

|

|

Рейтинг специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении возглавила компания «Каскад-Медикал» (табл. 5). Примечательно, что в топ-листе по этому показателю 3-ю позицию в исследуемый период заняла компания «Триграмм Интернешнл ДП», переместившись с 17-й в топ-листе за январь 2006 г. Отметим, что рейтинг специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении претерпел значительные изменения относительно аналогичного периода 2005–2006 гг. Рейтинг госпитальных импортеров по объему импорта ГЛС в денежном выражении в январе 2007 г. возглавила компания «Интерфарм» (табл. 6).

В январе 2007 г. максимальный прирост объемов поставок ГЛС в денежном выражении зафиксирован по специализированным дистрибьюторам — 51,5%. В результате удельный вес этих компаний-импортеров увеличился на 3,2% и составил 25,8% в общем объеме ввоза ГЛС (рис. 7). При этом объем поставок, осуществленный ассортиментными дистрибьюторами, увеличился на 29,8%, в результате чего их доля в общем объеме импорта ГЛС составила 69,5%. В отношении госпитальных импортеров в начале текущего года зафиксировано снижение активности. Прирост объемов поставок ГЛС по госпитальным импортерам составил всего 2,0%, а их доля в общем объеме импорта — 4,7%.

ЭКСПОРТ

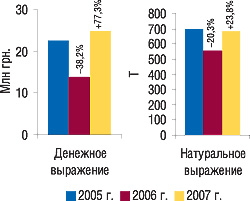

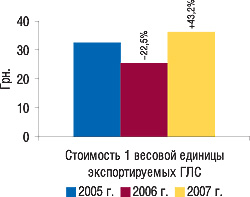

Деятельность операторов отечественного фармрынка в сегменте экспорта ГЛС в исследуемый период ознаменовалась особой активностью. Общий объем экспорта в январе 2007 г. составил 24,8 млн грн. в денежном и 685,0 т в натуральном выражении, увеличившись относительно аналогичного периода 2006 г. на 77,3 и 23,8% соответственно (рис. 8). По итогам января 2007 г. стоимость 1 весовой единицы экспортируемых ГЛС составила 36,2 грн., повысившись на 43,2% по сравнению с январем 2006 г. (рис. 9).

| Рис. 8. Динамика объема экспорта ГЛС в денежном и натуральном выражении в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

| Рис. 9. Динамика стоимости 1 весовой единицы экспортируемых ГЛС в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

|

|

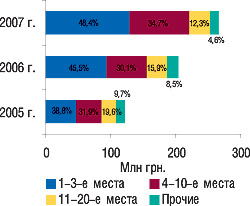

В исследуемый период несколько изменился топ-лист стран — получателей украинских ГЛС. Объем поставок в Россию в денежном выражении увеличился на 27,9%, а в натуральном, напротив, сократился на 26,3% (табл. 7). Отметим, что одни из максимальных показателей прироста объемов поставок ГЛС как в денежном, так и в натуральном выражении в исследуемый период

|

В январе 2007 г. компании-экспортеры были необычайно активны — объем поставок ГЛС из Украины увеличился в денежном выражении на 77,3%

|

|

|

относительно аналогичного периода 2006 г. были зафиксированы по Казахстану (на 849,1 и 1664,1% соответственно) и Армении (на 407,4 и 2851,8%). Это позволило им подняться на 8-ю и 9-ю позиции в данном рейтинге относительно января 2006 г. Кроме того, в исследуемый период было отмечено появление на 6-й позиции Кыргызстана, который в январе 2006 г. не вошел в состав топ-10. В исследуемый период объем поставок украинских ГЛС в эту страну существенно увеличился как в денежном, так и в натуральном выражении.

Доля России сократилась в общем объеме экспорта на 11,2% в денежном и на 18,7% в натуральном выражении (рис. 10, 11). Кроме того, несколько уменьшился удельный вес Беларуси в денежном выражении (с 17,7% в январе 2006 г. до 15,0% в исследуемый период) и в натуральном (с 21,5 до 19,9%). Максимальное увеличение удельного веса в общем объеме поставок ГЛС зафиксировано по Узбекистану и Молдове.

| Рис. 10. Удельный вес стран — крупнейших получателей ГЛС в общем объеме экспорта ГЛС в денежном выражении в январе 2005–2007 гг. |

|

|

|

| Рис. 11. Удельный вес стран — крупнейших получателей ГЛС в общем объеме экспорта ГЛС в натуральном выражении в январе 2005–2007 гг. |

|

|

|

Традиционно лидером среди регионов-экспортеров ГЛС стал г. Киев (табл. 8). Именно столичные операторы по-прежнему задают темп этому сегменту фармрынка. В результате доля столицы в общем объеме экспорта ГЛС увеличилась в денежном выражении на 6,5%, а в натуральном — на 4,8% . Наибольшие показатели прироста объемов поставок ГЛС в денежном выражении среди топ-5 регионов продемонстрировала Черкасская обл. (834,8%), а в натуральном — Харьковская (388,1%). Причем по Харьковской обл. в январе 2007 г. зафиксировано максимальное увеличение доли в общем объеме экспорта ГЛС. В результате удельный вес этой области составил 17,3% в денежном и 11,3% в натуральном выражении. Следует обратить внимание на уменьшение объема экспорта ГЛС из Одесской обл. как в денежном, так и в натуральном выражении (на 27,6 и 49,5% соответственно).

Топ-20 экспортеров ГЛС в январе 2007 г. возглавила «Фармацевтическая фирма «Дарница», которая в рейтинге по этому показателю за январь 2006 г. занимала 16-е место (табл. 9).

| Таблица 7 | | География экспорта ГЛС в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

|

2005 г. |

2006 г. |

2007 г. |

2005 г. |

2006 г. |

2007 г. |

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

Δ, % |

млн грн. |

Δ, % |

т |

т |

Δ, % |

т |

Δ, % |

|

1 |

Россия |

6,6 |

1 |

5,6 |

1 |

-14,8 |

7,2 |

27,9 |

265,3 |

255,9 |

-3,6 |

188,7 |

-26,3 |

|

2 |

Беларусь |

4,6 |

2 |

2,5 |

2 |

-46,1 |

3,7 |

49,9 |

179,6 |

118,8 |

-33,8 |

136,6 |

14,9 |

|

3 |

Узбекистан |

2,2 |

3 |

1,7 |

3 |

-22,0 |

3,7 |

113,2 |

36,1 |

41,4 |

14,7 |

105,6 |

155,2 |

|

4 |

Молдова |

0,6 |

8 |

0,8 |

5 |

18,8 |

3,1 |

296,6 |

13,4 |

27,7 |

106,7 |

75,7 |

173,8 |

|

5 |

Азербайджан |

2,2 |

4 |

1,1 |

4 |

-49,8 |

2,4 |

119,5 |

75,3 |

50,3 |

-33,3 |

65,1 |

29,6 |

|

6 |

Кыргызстан |

0,2 |

11 |

0,1 |

11 |

-34,3 |

1,3 |

999,0 |

2,5 |

1,9 |

-25,2 |

15,0 |

688,7 |

|

7 |

Таджикистан |

— |

— |

0,5 |

6 |

— |

1,1 |

114,1 |

— |

16,3 |

— |

38,9 |

138,6 |

|

8 |

Казахстан |

1,9 |

5 |

0,1 |

15 |

-96,0 |

0,7 |

849,1 |

42,7 |

1,7 |

-95,9 |

30,7 |

1664,1 |

|

9 |

Армения |

0,04 |

17 |

0,1 |

13 |

190,0 |

0,5 |

407,4 |

0,03 |

0,4 |

1384,0 |

11,0 |

2851,8 |

|

10 |

Грузия |

1,8 |

6 |

0,5 |

7 |

-71,1 |

0,3 |

-37,8 |

40,0 |

5,9 |

-85,2 |

3,6 |

-39,4 |

|

Прочие |

2,5 |

— |

1,0 |

— |

-61,9 |

0,8 |

-22,2 |

39,2 |

33,0 |

-15,7 |

14,1 |

-57,3 |

|

Всего |

22,6 |

— |

14,0 |

— |

-38,2 |

24,8 |

77,3 |

694,1 |

553,3 |

-20,3 |

685,0 |

23,8 |

| |

| Таблица 8 | | Распределение экспорта ГЛС по регионам Украины в январе 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом |

|

№ п/п |

Регион |

Объем в денежном выражении |

Объем в натуральном выражении |

|

2005 г. |

2006 г. |

2007 г. |

2005 г. |

2006 г. |

2007 г. |

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

Δ, % |

млн грн. |

Δ, % |

т |

т |

Δ, % |

т |

Δ, % |

|

1 |

г. Киев |

12,5 |

1 |

7,5 |

1 |

-40,3 |

14,8 |

99,0 |

327,4 |

340,0 |

3,9 |

453,7 |

33,4 |

|

2 |

Харьковская обл. |

3,4 |

2 |

1,0 |

4 |

-69,1 |

4,3 |

313,4 |

54,6 |

15,9 |

-70,9 |

77,7 |

388,1 |

|

3 |

Луганская обл. |

0,6 |

5 |

1,1 |

3 |

74,7 |

1,3 |

26,2 |

22,5 |

37,5 |

67,0 |

46,5 |

24,1 |

|

4 |

Одесская обл. |

2,7 |

3 |

1,8 |

2 |

-34,2 |

1,3 |

-27,6 |

117,9 |

70,9 |

-39,9 |

35,8 |

-49,5 |

|

5 |

Черкасская обл. |

0,4 |

7 |

0,1 |

11 |

-76,2 |

1,0 |

834,8 |

7,4 |

3,9 |

-47,8 |

16,5 |

327,3 |

|

Прочие |

3,0 |

— |

2,5 |

— |

-15,9 |

2,1 |

-17,7 |

164,3 |

85,1 |

-48,2 |

54,8 |

-35,6 |

|

Всего |

22,6 |

— |

14,0 |

— |

-38,2 |

24,8 |

77,3 |

694,1 |

553,3 |

-20,3 |

685,0 |

23,8 |

| |

| Таблица 9 | | Топ-20 компаний — экспортеров ГЛС по группе 3004 ТН ВЭД по объему экспорта в денежном выражении в январе 2007 г. (с указанием позиций в январе 2006 и 2005 гг.) |

|

Название |

№ п/п |

|

2007 г. |

2006 г. |

2005 г. |

|

Дарница |

1 |

16 |

7 |

|

Фармак |

2 |

1 |

3 |

|

Здоровье |

3 |

8 |

4 |

|

Медео |

4 |

— |

21 |

|

Луганский ХФЗ |

5 |

4 |

11 |

|

Борщаговский ХФЗ |

6 |

27 |

18 |

|

Биостимулятор |

7 |

3 |

2 |

|

Кардио Фарм |

8 |

— |

— |

|

Технолог |

9 |

— |

15 |

|

Здоровье народу |

10 |

11 |

13 |

|

Юрия-фарм |

11 |

24 |

— |

|

Ян |

12 |

7 |

22 |

|

Лекхим |

13 |

— |

25 |

|

Галафарм |

14 |

12 |

28 |

|

Львовдиалик |

15 |

10 |

16 |

|

ДЗ ГНЦЛС |

16 |

— |

26 |

|

Юнифарма |

17 |

5 |

— |

|

Триграмм Интернешнл ДП |

18 |

— |

— |

|

Медфарком |

19 |

— |

— |

|

Лубныфарм |

20 |

15 |

24 |

| |

ПРОИЗВОДСТВО

| Рис. 12. Объем фармацевтического рынка в ценах производителя в январе 2005–2007 гг. с указанием составляющих его величин и процента прироста по сравнению с предыдущим годом |

|

|

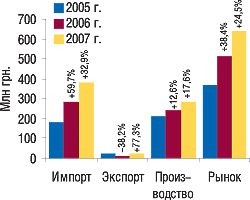

С приходом 2007 г. украинские фармпроизводители успешно начали свою деятельность. В январе 2007 г. объем фармпроизводства увеличился на 17,6% по сравнению с аналогичным периодом 2006 г. и составил 283,3 млн грн.

Общий объем фармрынка в январе 2007 г. составил 637,4 млн грн., превысив показатели января 2006 г. на 24,5% (рис. 12). Наиболее емким по-прежнему оказался сегмент импорта. А наиболее активными, на удивление, в исследуемый период стали экспортеры (!).

Пожалуй, для многих такой поворот событий на фармрынке оказался неожиданным. В конце прошлого года его операторы были достаточно активными. Такими же настойчивыми в борьбе за долю рынка мы их увидели и в январе 2007 г. Объемы импорта, экспорта и производства ГЛС значительно увеличились. И несмотря на замедление, темпы роста рынка в ценах производителя по-прежнему впечатляют. Нельзя не отметить, что многие изменения в сегменте импорта связаны с процессом концентрации капиталов — в руках первой пятерки крупнейших импортеров в январе 2007 г. оказалось 45,5% общего объема ввоза ГЛС. При этом наиболее структурированным выглядит сегмент ассортиментных дистрибьюторов, а накаляются страсти, по-видимому, у специализированных. Активность же в сегменте экспорта стала не просто сюрпризом, а в комплексе с увеличением объемов фармпроизводства — серьезной заявкой на победу! n

Оксана Сергиенко, Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим