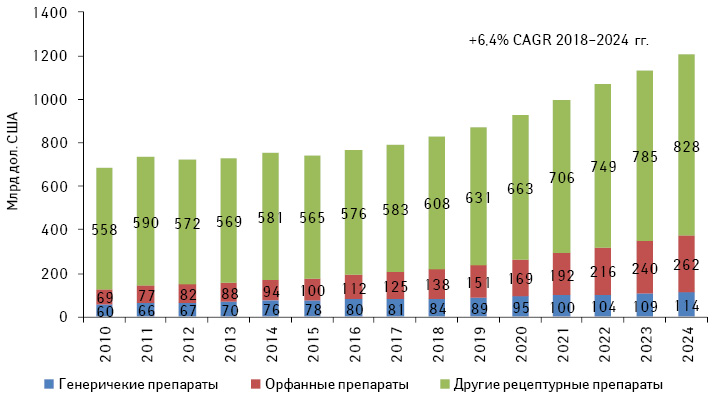

Согласно отчету «World Preview 2018, Outlook to 2024» аналитической компании «Evaluate Pharma» мировая фармацевтическая индустрия продолжает набирать обороты после финансового кризиса. В период 2018–2024 гг. среднегодовой темп прироста (Compound Annual Growth Rate — CAGR) мирового рынка рецептурных препаратов составит 6,4% (рис. 1). К 2024 г. объем продаж достигнет 1,2 трлн дол. США благодаря увеличению доступа мирового населения к лекарственным средствам, а также лончам новых методов лечения, покрывающих неудовлетворенные медицинские потребности (включая препараты для генной и клеточной терапии). Так, недавно на рынок вышли препараты для CAR-T-клеточной терапии. Также не так давно Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) впервые одобрило инновационную генную терапию для лечения редкой наследуемой формы слепоты.

Следует отметить высокие темпы развития в сегменте орфанных препаратов. Он будет развиваться быстрее рынка в целом. Так, за 2018–2024 гг. объем продаж этой группы лекарственных средств практически удвоится и к 2024 г. достигнет 262 млрд дол., что составит около 20% мирового рынка рецептурных препаратов.

К сдерживающим рост факторам аналитики «Evaluate Pharma» относят выведение на рынок генериков и биосимиляров. В период 2018–2024 гг. оригинальные препараты с текущим объемом продаж 251 млрд дол. подвергнутся конкуренции со стороны генериков или биосимиляров. Возможно, отрасль столкнется со вторым патентным обрывом (patent cliff). В течение прогнозируемого периода эксклюзивность потеряют такие препараты, как Humira и Stelara. Тем не менее и в 2024 г. они по-прежнему будут входить в топ-10 самых продаваемых лекарственных средств.

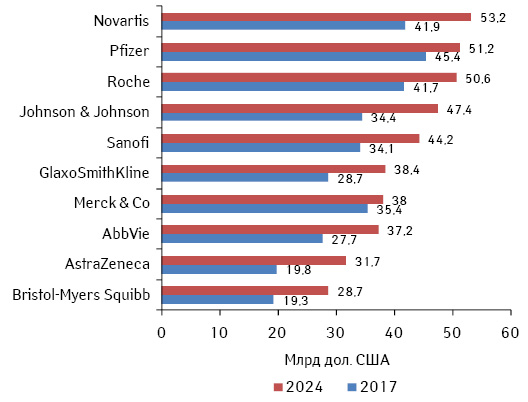

Лидером по объему мировых продаж рецептурных препаратов станет «Novartis» с 53,2 млрд дол. (рис. 2). Ожидается, что к 2024 г. 3 препарата этой компании будут входить в топ-50 наиболее продаваемых (Cosentyx, Entresto и Jakafi). Чтобы оставаться «на передовой линии», компания продолжает делать стратегические инвестиции. Так, недавно одобрение FDA получил препарат Kymriah (CAR-T терапия). Кроме того, компания приобрела разработчика препаратов генной терапии «AveXis» за 8,7 млрд дол. За 2-е и 3-е места поборются «Pfizer» (основными драйверами роста выступят препараты Ibrance, Bavencio, Xeljanz и Eucrisa, а также «Roche» (Tecentriq, Ocrevus и Hemlibra).

Топ-5 наиболее продаваемых лекарственных средств на мировом рынке в 2024 г., как ожидается, сформируют Humira, Keytruda, Revlimid, Opdivo и Eliquis.

БИОТЕХНОЛОГИЧЕСКИЕ ПРЕПАРАТЫ

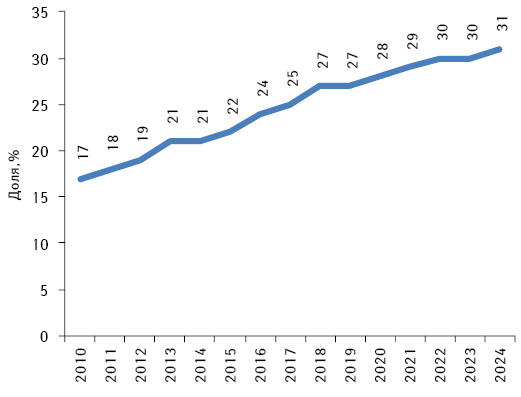

Биотехнологические препараты аккумулируют значимую долю объема мировых продаж рецептурных и безрецептурных препаратов. По оценкам «Evaluate Pharma», их доля в объеме рынка увеличится с 25% в 2017 г. до 31% к 2024 г. (рис. 3), а в топ-100 самых продаваемых препаратов половина продаж будет обеспечена именно биотехнологическими препаратами. Неоспоримым лидером рынка биотехнологических препаратов останется компания «Roche».

R&D-РАСХОДЫ

По итогам 2017 г. объем мировых расходов фармацевтических и биотехнологических компаний на R&D составил 165 млрд дол., увеличившись на 3,9% по сравнению с предыдущим годом. В течение прогнозируемого периода (2018–2024 гг.) этот показатель будет повышаться в среднем на 3,1% ежегодно. Это несколько ниже по сравнению с CAGR 3,6% в период 2010–2017 гг. Аналитики «Evaluate Pharma» предполагают, что это может свидетельствовать о повышении эффективности R&D или о распределении меньшего объема доходов на пополнение разработок. Следует отметить, что фармацевтическая индустрия все больше внимания уделяет использованию Big Data и прогнозной аналитике с целью повышения эффективности R&D и ведению разработок в соответствии с потребительским спросом.

Ожидается, что в 2024 г. лидером по объему расходов на R&D станет компания «Roche» с затратами 11,7 млрд дол. (табл. 1). Второе место займет «Johnson & Johnson», опередив «Novartis». Наиболее интенсивный рост среди топ-15 компаний данного рейтинга, как ожидается, покажет «Celgene» со среднегодовым темпом прироста R&D-расходов в 2018–2024 гг. на уровне 6%.

| № п/п | Компания | Расходы на R&D по итогам 2017 г., млрд дол. США | Прогнозируемые расходы на R&D в 2024 г., млрд дол. США | Среднегодовые темпы прироста, % |

| 1 | Roche | 9,2 | 11,7 | 3 |

| 2 | Johnson & Johnson | 8,4 | 10,0 | 3 |

| 3 | Novartis | 7,8 | 9,0 | 2 |

| 4 | Merck & Co | 7,6 | 8,3 | 1 |

| 5 | Sanofi | 6,2 | 8,2 | 4 |

| 6 | Pfizer | 7,6 | 8,0 | 1 |

| 7 | GlaxoSmithKline | 5,0 | 6,2 | 3 |

| 8 | AstraZeneca | 5,4 | 6,1 | 2 |

| 9 | AbbVie | 4,8 | 5,9 | 3 |

| 10 | Bristol-Myers Squibb | 4,8 | 5,7 | 2 |

| 11 | Eli Lilly | 5,0 | 5,4 | 1 |

| 12 | Celgene | 3,0 | 4,5 | 6 |

| 13 | Amgen | 3,5 | 4,1 | 2 |

| 14 | Boehringer Ingelheim | 3,1 | 4,1 | 4 |

| 15 | Bayer | 3,3 | 4,0 | 3 |

НАИБОЛЕЕ ПЕРСПЕКТИВНЫЕ R&D-ПРОЕКТЫ

Ожидается, что комбинация VX-659 + тезакафтор + ивакафтор (Vertex) станет самой перспективной разработкой с показателем чистой приведенной стоимости (Net present value — NPV) 13 млрд дол. (табл. 2). Стоит отметить, что NPV показывает объем средств, которые инвестор ожидает получить от проекта после того, как денежные притоки окупят его первоначальные инвестиционные вложения и периодические денежные оттоки, связанные с осуществлением проекта. Второе и третье место займут разработки «AbbVie» и «Biogen» — упадацитиниб и адуканумаб.

| № п/п |

Препарат | Компания | Статус | Фармакологическая группа | Прогноз объема продаж на 2024 г., млн дол. США | NPV, млн дол. США |

| 1 | VX-659 + тезакафтор + ивакафтор | Vertex Pharmaceuticals |

III фаза клинических исследований | Трансмембранный регулятор муковисцидоза | 3485 | 13 070 |

| 2 | Упадацитиниб | AbbVie | III фаза клинических исследований | Ингибитор Янус-киназы 1 (JAK1) | 2570 | 9878 |

| 3 | Адуканумаб | Biogen | III фаза клинических исследований | Моноклональное антитело, таргетированное на агрегированные формы бета-амилоида | 2245 | 8414 |

| 4 | Бролуцизумаб | Novartis | III фаза клинических исследований | Фрагмент гуманизированного антитела, обладающий высокой аффиностью ко всем изоморфам эндотелиального фактора роста сосудов A (VEGF-A) | 1800 | 8123 |

| 5 | GSK2857916 | GlaxoSmithKline | III фаза клинических исследований | Моноклональное антитело, таргетированное на В-клеточный антиген созревания (BCMA) | 1367 | 7498 |

НАИБОЛЕЕ ПЕРСПЕКТИВНЫЕ ТЕРАПЕВТИЧЕСКИЕ НАПРАВЛЕНИЯ

Наиболее перспективным сегментом остается сфера онкологии. К 2024 г. объем продаж препаратов этой группы достигнет 233 млрд грн., увеличиваясь ежегодно в среднем на 12,2% (табл. 3). Основными драйверами роста выступят Keytruda, Tecentriq и Opdivo. В пятерку наиболее перспективных терапевтических направлений также войдут препараты для лечения сахарного диабета, ревматизма, а также вакцины и противовирусные препараты.

| № п/п | Терапевтическое направление | Объем продаж в 2017 г., млрд дол. США | Объем продаж в 2024 г., млрд дол. США | Среднегодовые темпы прироста/убыли, % |

| 1 | Онкология | 104 | 233 | 12,2 |

| 2 | Сахарный диабет | 46,1 | 59,5 | 3,7 |

| 3 | Ревматизм | 55,7 | 56,7 | 0,2 |

| 4 | Вакцины | 27,7 | 44,6 | 7,1 |

| 5 | Противовирусные препараты | 42,4 | 39,9 | -0,9 |

| 6 | Иммуносупрессоры | 13,7 | 38,1 | 15,7 |

| 7 | Бронхорасширяющие средства | 27,2 | 32,3 | 2,5 |

| 8 | Дерматология | 12,9 | 30,3 | 13 |

| 9 | Препараты для лечения заболеваний органов чувств | 21,6 | 26,9 | 3,2 |

| 10 | Антигипертензивные препараты | 23 | 24,4 | 0,8 |

Подводя итоги, следует отметить, что мировая фармацевтическая индустрия в ближайшие 7 лет, как ожидается, будет уверенно набирать обороты, чему активно будут способствовать выведение на рынок новых лекарственных средств (весьма обнадеживающий фактор — лонч препаратов передовой терапии), а также увеличение объема продаж орфанных препаратов (обусловленное наличием неудовлетворенных медицинских потребностей). Наиболее перспективным терапевтическим направлением по прогнозируемому объему продаж, как ожидается, станут лекарственные средства для применения в онкологии. С другой стороны, к сдерживающим рост рынка факторам можно отнести замедление роста расходов на R&D, а также истечение сроков патентной защиты ряда оригинальных препаратов. Тем не менее это не помешает им по-прежнему занимать высокие места в рейтинге самых продаваемых лекарственных средств на мировом рынке. Тройку лидеров в рейтинге крупнейших фармацевтических компаний по объему продаж рецептурных препаратов на мировом рынке в 2024 г., согласно прогнозам, сформируют «Novartis», «Pfizer» и «Roche». А среди наиболее продаваемых препаратов будут Humira, Keytruda, Revlimid, Opdivo и Eliquis.

по материалам www.evaluategroup.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим