Стремительное увеличение объемов фармацевтического рынка Украины, которое отмечается аналитиками уже не первый год, одних настораживает, других шокирует, а некоторых заставляет всерьез задуматься над факторами его развития. В числе последних оказалась и наша аналитическая группа. В рамках публикаций, посвященных драйверам отечественного фармрынка, мы уже успели проанализировать влияние импортеров на развитие рецептурных и безрецептурных сегментов, фармрынок в разрезе брэндов и генериков. При этом размышляли о стратегиях, целях и задачах наших и без того озадаченных операторов рынка. Надеемся, что подобным размышлениям предавались и Вы! Один нюанс: мы оставляли за кадром структуру самого прироста фармрынка. Конечно же, его составляющие известны: это и увеличение объемов продаж более дорогостоящих препаратов, и изменение структуры спроса, и инфляция, и обновление ассортимента, и многое другое. Вопрос только в том, какой реальный вклад каждого из них в общий прирост объемов продаж лекарственных средств (ЛС). Постараемся разгадать этот ребус! Для подготовки публикации использованы данные аналитической системы исследования рынка «» компании «».

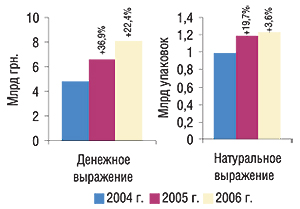

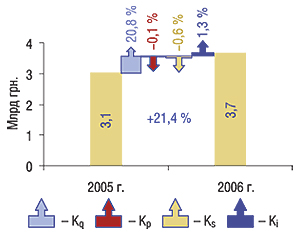

Напомним, что объем аптечных продаж ЛС по итогам 2005 г. увеличился по сравнению с 2004 г. на 36,9% в денежном и 19,7% в натуральном выражении (рис. 1). В 2006 г. темпы прироста в денежном выражении несколько снизились. По итогам прошлого года объем продаж ЛС по этому показателю увеличился на 22,4%. Но и это, заметьте, немало! Зато относительно изменения объемов фармрынка в натуральном выражении с середины 2006 г. отмечали стагнацию. В результате годовой прирост объемов продаж ЛС в натуральном выражении составил всего 3,6% относительно 2005 г. Так, по итогам 2006 г. мы имеем рынок ЛС, объем которого составляет 8,1 млрд грн. в денежном и 1,2 млрд упаковок в натуральном выражении. Очевидно, что высокий прирост объемов продаж ЛС в денежном выражении был достигнут за счет увеличения объемов реализации более дорогостоящих препаратов. Какой же именно прирост объемов фармрынка обеспечил этот фактор? Какую роль в данном случае сыграли инфляция, изменения структуры продаж и обновление ассортимента?

Рис. 1. Динамика объемов аптечных продаж ЛС в денежном и натуральном выражении за 2004–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

Для того чтобы разобраться в этих индикаторах, нами были выделены четыре составляющие таких системных изменений, которые позволяют исследовать природу прироста объемов продаж в денежном выражении за счет изменения физического объема реализации, а также ценового, структурного и инновационно-сезонного факторов. Таким образом, мы получили 4 индекса:

Индекс физического объема (Kq) — вклад изменения потребления упаковок и перераспределения потребления с низкостоимостных препаратов на более дорогостоящие (или наоборот) в общий прирост объемов реализации;

Инфляционный индекс (Kp) —вклад изменения объемов розничной реализации за счет изменения стоимости препаратов в общий прирост объемов реализации;

Структурный индекс (Ks) —вклад эластичности спроса в изменение объемов розничной реализации;

Инновационный индекс (Ki) — вклад изменения объемов продаж ЛС за счет поступления на рынок новых лекарственных форм и вывода с рынка существующих в изменение объемов розничной реализации.

Отметим, что первые 3 индекса рассчитываются только по списку препаратов, продажи которых были зафиксированы и в базисный, и в исследуемый периоды (далее — аптечная корзина).

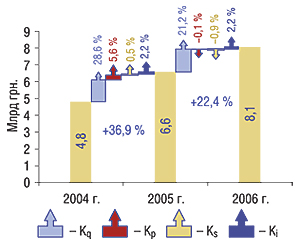

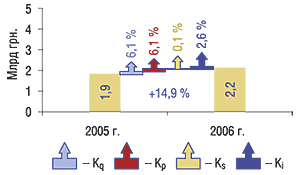

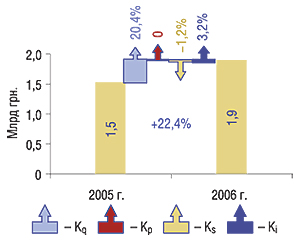

Полученные результаты свидетельствуют о том, что 21,2% прироста объемов аптечных продаж ЛС в 2006 г. по сравнению с 2005 г. были обеспечены за счет увеличения объемов продаж препаратов в натуральном выражении и перераспределения потребления с дешевых препаратов на более дорогостоящие (рис. 2). Учитывая, что в абсолютных значениях увеличение объемов продаж аптечной корзины ЛС в денежном выражении составило 20,5%, а в натуральном — всего 2,1%, логично заключить, что значение Kq свидетельствует фактически об увеличении объемов продаж ЛС на 21,2% за счет повышения спроса на более дорогостоящие препараты аптечной корзины. Отметим, что значение этого индекса в исследуемый период сопоставимо с таковым в 2005 г. Тем не менее, в 2005 г. прирост объемов продаж ЛС был значительно выше, чем в 2006 г.

Рис. 2.Индикаторы прироста объемов аптечных продаж ЛС в денежном выражении в 2005–2006 гг. по сравнению с предыдущими годами

И здесь мы подошли, пожалуй, к самому интересному: 5,6% прироста объемов аптечных продаж ЛС в 2005 г. по сравнению с 2004 г. были обеспечены за счет повышения цен на препараты — инфляции. Отметим, что индекс ценможет быть определен двумя способами: как индекс Ласпейреса и как индекс Пааше — показатели уровня цен, рассчитываемые на базе изменяющегося набора товаров. Индекс цен Ласпейреса в 2005 г. относительно 2004 г. составил 1,04, индекс цен Пааше — 1,05. Значение этих показателей в 2006 г. по сравнению с 2005 г. составило 0,98 и 0,99 соответственно. То есть, в отличие от 2005 г., когда цены на препараты росли, 2006 г. ознаменовался снижением цен на ЛС для конечного потребителя. И это при том, что в стране отмечен немалый уровень инфляции!

В 2006 г. дефляция на рынке аптечных продаж ЛС в целом не привела к увеличению объемов продаж и даже несколько нивелировала значение индекса прироста физического объема (Kq).

Значения Ks в 2005 и 2006 г. также имеют разнонаправленный вектор. В общий прирост объемов продаж ЛС в 2005 г. по сравнению с 2004 г. структурные изменения добавили 0,5%, а в 2006 г. по сравнению с 2005 г., напротив, отняли 0,9%.

Необходимо учитывать, что значение этого индекса определяется влиянием соотношения изменения цен и последовавшим за этим изменением объемов продаж упаковок на прирост объемов продаж ЛС в денежном выражении. Для того чтобы понять суть вклада этого индекса в общий прирост, необходимо проанализировать динамику продаж в разрезе групп препаратов, спрос на которые эластичен или неэластичен.

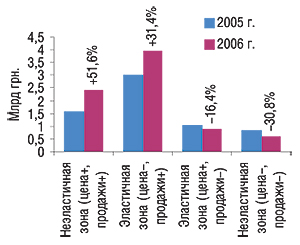

Условно все препараты аптечной корзины ЛС можно разделить на 2 зоны: эластичная и неэластичная. В свою очередь эластичная зона включает препараты, увеличение объемов продаж которых сопровождалось снижением стоимости (цена–, продажи+) и, наоборот, повышение стоимости на которые сопровождалось уменьшением объемов продаж (цена+, продажи–). Неэластичная зона характеризуется совокупностью препаратов, снижение или повышение средневзвешенной стоимости которых привело к соответствующему изменению спроса (цена+, продажи+ или цена–, продажи–).

Так, по итогам 2006 г. объем продаж аптечной корзины ЛС составил 7,8 млрд грн. Из них 30,8% — объем продаж препаратов, спрос на которые повысился несмотря на повышение стоимости; 7,4% — спрос на который снизился невзирая на снижение стоимости. За счет изменения объемов продаж этих групп препаратов рынок получил дополнительные 0,9% в общий прирост объемов аптечных продаж ЛС по сравнению с 2005 г. (таблица).

Таблица

Индикаторы прироста рынка аптечных продаж ЛС по зонам эластичности спроса в 2006 г. по сравнению с 2005 г.

Зоны эластичности спроса

Индекс, %

Kq

Kp

Ks

Ki

Аптечная корзина ЛС

Неэластичная зона (цена+, продажи+)

10,0

1,8

0,7

–

Эластичная зона (цена–, продажи+)

18,5

-2,9

-1,3

Эластичная зона (цена+, продажи–)

-3,9

1,7

-0,5

Неэластичная зона (цена–, продажи–)

-3,4

-0,7

0,2

Рынок ЛС в целом

21,2

-0,1

-0,9

2,2

Доля эластичной зоны в общем объеме продаж аптечной корзины ЛС в денежном выражении по итогам 2006 г. составила 61,8%. При этом большая доля закреплена за группой препаратов, снижение стоимости которых сопровождалось повышением спроса. Модульное значение Ks для этой группы препаратов оказалось наибольшим — 1,3%. То есть, именно группа препаратов, спрос на которые повысился в результате снижения стоимости, оказала наибольшее влияние на прирост объемов продаж ЛС. Физический вклад этой группы препаратов аптечной корзины в общий прирост объемов рынка ЛС был максимальным и составил 18,5% (Kq). То есть, вполне вероятно, что в условиях другой ценовой политики операторов, рынок образца 2006 г. ознаменовался бы меньшими темпами прироста. И только анализ индикаторов роста по зонам эластичности спроса позволил установить, что успехи фармрынка в 2006 г. обусловлены двумя моделями ценообразования: снижением стоимости на ряд препаратов, что в большинстве случаев указывает на высокий уровень конкуренции в некоторых сегментах рынка, и повышением стоимости на препараты, спрос на которые не зависит от ее изменения (такая модель применяется, как правило, в случае отсутствия конкуренции в сегменте). Объем продаж препаратов, отнесенных к этим группам, в исследуемый период увеличился на 31,4 и 51,6% соответственно (рис. 3).

Рис. 3. Объемы аптечных продаж потребительской корзины ЛС по зонам эластичности спроса в денежном выражении в 2005–2006 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

Годом ранее, в 2005 г., структурный прирост объемов фармрынка имел положительное значение — большее влияние на рынок тогда оказала группа препаратов с неэластичным спросом. Наиболее успешным в 2005 г. по сравнению с 2004 г. стал сегмент фармрынка, в котором объем продаж препаратов увеличился несмотря на повышение их стоимости.

И, наконец, за счет обновления ассортимента рынок получил вклад в размере 2,2% в общий прирост объемов продаж ЛС как по итогам 2006 г., так и по итогам 2005 г.

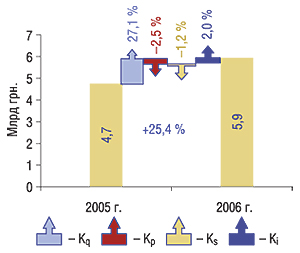

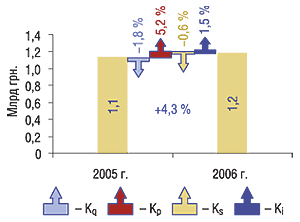

Четыре индикатора в разрезе препаратов зарубежного и отечественного производства значительно дополнили представление о факторах развития фармрынка. Так, по итогам 2006 г. прирост объемов продаж зарубежных препаратов в денежном выражении на 25,4% был получен в результате физического увеличения объемов продаж на 27,1%, поступления на рынок новых лекарственных форм и вывода с рынка существующих — на 2,0% (рис. 4). При этом в борьбе за увеличение объемов продаж цены на зарубежные препараты для конечного потребителя были снижены. Можно сказать, что рынок зарубежных ЛС недополучил 3,7% прироста за счет дефляции и эластичности спроса. При этом он получил намного больше — увеличение доли рынка.

Рис. 4.Индикаторы прироста объемов аптечных продаж ЛС зарубежного производства в денежном выражении в 2006 г. по сравнению с 2005 г.

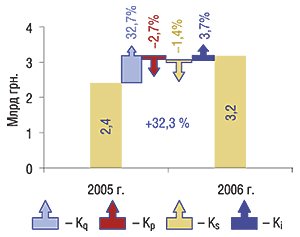

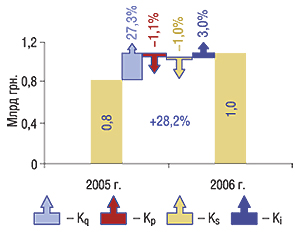

Обновление ассортимента отечественным производителям дало гораздо больше — 2,6% в общий прирост объемов продаж отечественных препаратов (рис. 5). За счет увеличения физического объема общий прирост рынка отечественных ЛС составил всего 6,1%. Такой же индекс прироста зафиксирован за счет повышения цен. При этом увеличение объемов аптечных продаж отечественных препаратов за счет структурных изменений дало дополнительные 0,1% в общий прирост, что указывает на доминирование в портфеле украинских компаний препаратов, спрос на которые неэластичен. Очевидно, что если бы не произошло повышения цен на отечественные препараты для конечного потребителя, этот сегмент мог бы измениться совсем незначительно по сравнению с 2005 г., что привело бы к большей потере доли украинских производителей на рынке. Необходимо также учитывать, что возможности украинских фармкомпаний на фоне орудующей в стране инфляции в ценовой игре ограничены.

Рис. 5.Индикаторы прироста объемов аптечных продаж ЛС отечественного производства в денежном выражении в 2006 г. по сравнению с 2005 г.

Значительно отличается структура приростов объемов фармрынка в разрезе ценовых ниш. Так, средне- и высокостоимостная ниши, где по итогам 2006 г. отмечен наибольший прирост объемов аптечных продаж ЛС, развивались в основном за счет физического увеличения объемов реализации препаратов (рис. 6, 7, 8). Инфляционный индекс свидетельствует о снижении цен на препараты в этих нишах. Интересен тот факт, что объемы реализации низкостоимостных препаратов увеличились в основном за счет повышения цен для конечного потребителя.

Рис. 6.Индикаторы прироста объемов аптечных продаж низкостоимостных ЛС в денежном выражении в 2006 г. по сравнению с 2005 г.

Рис. 7. Индикаторы прироста объемов аптечных продаж среднестоимостных ЛС в денежном выражении в 2006 г. по сравнению с 2005 г.

Рис. 8.Индикаторы прироста объемов аптечных продаж высокостоимостных ЛС в денежном выражении в 2006 г. по сравнению с 2005 г.

Структура прироста объемов аптечных продаж ЛС в различных фармакотерапевтических группах несет на себе отпечаток рыночных изменений, и в то же время имеет свои отличительные особенности (рис. 9, 10). На примере 2 групп АТС-классификации первого уровня — А «Средства, влияющие на пищеварительную систему и метаболизм» и С «Средства, влияющие на сердечно-сосудистую систему» — лидеров по объемам аптечных продаж в 2006 г. видно, что вклад инновационного индикатора в прирост объемов продаж групп А и С был практически одинаковым. В группе А отмечено нулевое значение Kp и такой же вклад в прирост объемов продаж.

Рис. 9. Индикаторы прироста объемов аптечных продаж ЛС группы АТС-классификации первого уровня «А» в денежном выражении в 2006 г. по сравнению с 2005 г.

Рис. 10. Индикаторы прироста объемов аптечных продаж ЛС группы АТС-классификации первого уровня «С» в денежном выражении в 2006 г. по сравнению с 2005 г.

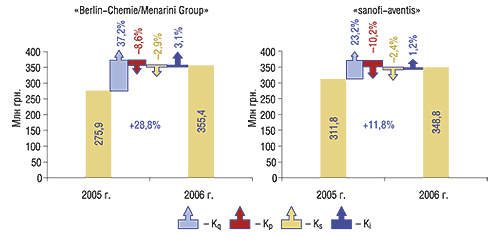

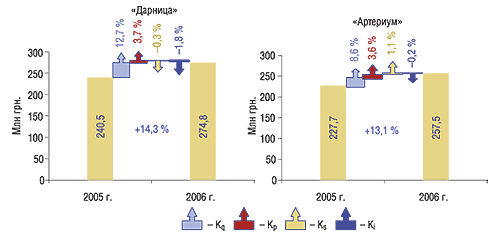

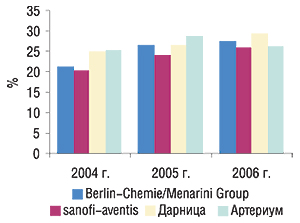

На примере зарубежных и отечественных производителей — лидеров по объемам аптечных продаж ЛС в 2006 г. прослеживаются различные подходы к управлению продуктовым портфелем. Так, в 2006 г. компании «Berlin-Chemie/Menarini Group» и «sanofi-aventis» обеспечили себе немалое увеличение объемов аптечных продаж за счет физического увеличения объемов реализации ЛС (рис. 11). Кое-что они «недополучили» за счет снижения цен на препараты для конечного потребителя, на что указывают значения индексов Kp. Объемы продаж препаратов «Фармацевтической фирмы «Дарница» и корпорации «Артериум» в 2006 г. по сравнению с 2005 г. в денежном выражении увеличивались в немалой степени за счет повышения цен для конечного потребителя (рис. 12). Интересно, что обновление ассортимента этими компаниями не привело к увеличению объемов аптечных продаж. Закономерно возникает вопрос, кто именно оказывает наибольшее влияние на изменения динамики фармрынка? Подвох в том, что несмотря на дефляцию на рынке аптечных продаж ЛС аптеки не стали зарабатывать меньше (!). Более того, аптечная наценка на ЛС с каждым годом повышается (рис. 13). Причем такая тенденция отмечается как в отношении зарубежных, так и отечественных препаратов. И даже на препараты четырех производителей, структуру прироста объемов продаж которых мы исследовали, зафиксировано повышение аптечной наценки (рис. 14). Исключением стали только препараты корпорации «Артериум» в 2006 г. по сравнению с 2005 г.

Рис. 11.Индикаторы прироста объемов аптечных продаж ЛС крупнейших зарубежных маркетирующих организаций в денежном выражении в 2006 г. по сравнению с 2005 г.

Рис. 12.Индикаторы прироста объемов аптечных продаж ЛС крупнейших отечественных маркетирующих организаций в денежном выражении в 2006 г. по сравнению с 2005 г.

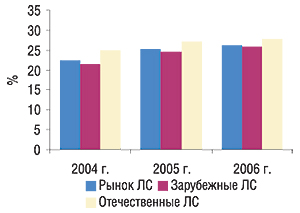

Рис. 13.Взвешенная аптечная наценка на зарубежные, отечественные и в целом по рынку ЛС в 2004–2006 гг.

Рис. 14.Взвешенная аптечная наценка на ЛС некоторых компаний–производителей в 2004–2006 гг.

Видно, что снижение цен для конечного потребителя на препараты компаний «Berlin-Chemie/Menarini Group» и «sanofi-aventis» сопровождалось повышением аптечной наценки. Нужны ли еще аргументы для того, чтобы сказать, что маржой в борьбе за долю рынка жертвуют и производители, и дистрибьюторы ! Впрочем, для этих операторов рынка механизмы снижения цен могут быть различными.

Главное, что результатами года все остались довольны! Производители выполнили планы по продажам в денежном выражении. Дистрибьюторы увеличили рыночную долю и тем самым повысили стоимость своих компаний. Аптеки смогли повысить маржу. Для потребителя ЛС в аптечной корзине не стали дороже! n

Екатерина Кармалита

Бажаєте завжди бути в курсі останніх новин фармацевтичної галузі? Тоді підписуйтесь на «Щотижневик АПТЕКА» в соціальних мережах!

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим