В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины (территории, подконтрольной украинскому правительству) в августе 2018 г. При подготовке материала использованы данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research».

АПТЕЧНАЯ КОРЗИНА*

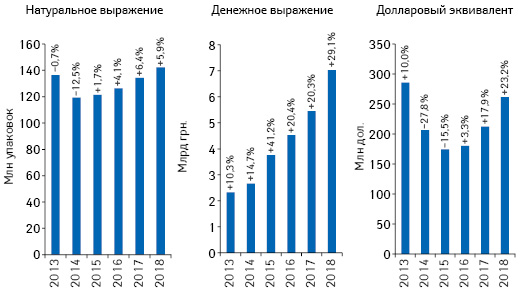

Рис. 1

Объем розничной реализации товаров «аптечной корзины» в денежном и натуральном выражении, а также в долларовом эквиваленте (по курсу Межбанка) по итогам августа 2013–2018 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

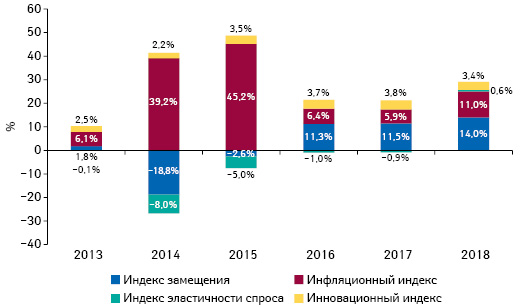

Рис. 2

Индикаторы изменения объема аптечных продаж товаров «аптечной корзины» в денежном выражении по итогам августа 2013–2018 гг. по сравнению с аналогичным периодом предыдущего года

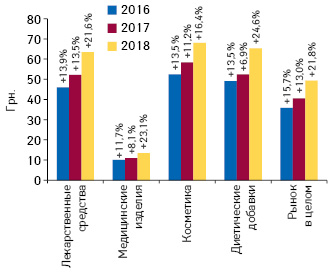

Рис. 3

Динамика средневзвешенной стоимости 1 упаковки различных категорий товаров «аптечной корзины» по итогам августа 2016–2018 гг. с указанием темпов прироста по сравнению с аналогичным периодом предыдущего года

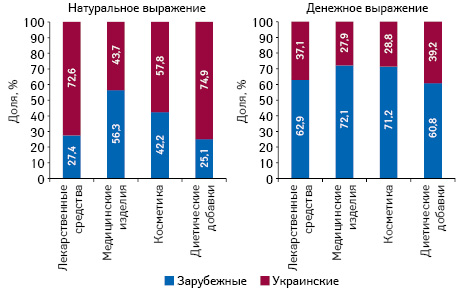

Рис. 4

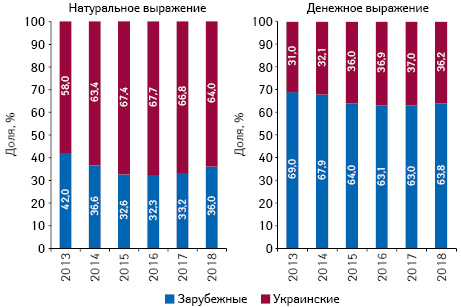

Структура аптечных продаж товаров «аптечной корзины» украинского и зарубежного производства (по месту производства) в денежном и натуральном выражении по итогам августа 2018 г. в разрезе категорий товаров

Рис. 5

Структура аптечных продаж товаров «аптечной корзины» украинского и зарубежного производства (по месту производства) в денежном и натуральном выражении по итогам августа 2013–2018 гг.

Рис. 6

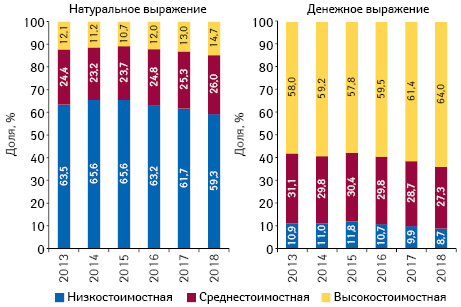

Структура аптечных продаж товаров «аптечной корзины» в разрезе ценовых ниш** в денежном и натуральном выражении по итогам августа 2013–2018 гг.

Таблица 1. Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам августа 2016–2018 гг.

| Август, год | Лекарственные средства | Медицинские изделия |

Диетические добавки | Косметика | Рынок в целом |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | |

| Денежное выражение, млн грн. | ||||||||||||||

| 2016 | 3800,5 | 20,9 | 84,0 | 371,8 | 9,7 | 8,2 | 178,4 | 15,9 | 3,9 | 176,3 | 42,1 | 3,9 | 4527,0 | 20,4 |

| 2017 | 4557,6 | 19,9 | 83,7 | 423,3 | 13,8 | 7,8 | 217,2 | 21,7 | 4,0 | 247,0 | 40,1 | 4,5 | 5445,2 | 20,3 |

| 2018 | 5834,2 | 28,0 | 83,0 | 549,4 | 29,8 | 7,8 | 275,3 | 26,7 | 3,9 | 368,6 | 49,2 | 5,3 | 7027,5 | 29,1 |

| Натуральное выражение, млн упаковок | ||||||||||||||

| 2016 | 82,6 | 6,2 | 65,5 | 36,6 | –1,8 | 29,0 | 3,4 | 2,1 | 2,7 | 3,6 | 25,2 | 2,8 | 126,3 | 4,1 |

| 2017 | 87,4 | 5,7 | 65,0 | 38,6 | 5,3 | 28,7 | 3,7 | 9,5 | 2,8 | 4,7 | 31,1 | 3,5 | 134,4 | 6,4 |

| 2018 | 92,0 | 5,3 | 64,6 | 40,7 | 5,5 | 28,6 | 4,0 | 8,9 | 2,8 | 5,6 | 19,7 | 4,0 | 142,3 | 5,9 |

Таблица 2. Топ-10 маркетирующих организаций по объему товаров «аптечной

корзины» в денежном выражении по итогам августа 2018 г. с указанием их позиций в рейтинге за аналогичный период 2016–2017 гг.

корзины» в денежном выражении по итогам августа 2018 г. с указанием их позиций в рейтинге за аналогичный период 2016–2017 гг.

| Маркетирующая организация | 2018 | 2017 | 2016 |

|---|---|---|---|

| Фармак (Украина) | 1 | 1 | 1 |

| Корпорация «Артериум» (Украина) | 2 | 3 | 3 |

| Дарница (Украина) | 3 | 2 | 2 |

| Teva (Израиль) | 4 | 5 | 5 |

| Sanofi (Франция) | 5 | 6 | 4 |

| Berlin-Chemie (Германия) | 6 | 4 | 6 |

| Группа компаний «Здоровье» (Украина) | 7 | 7 | 7 |

| Юрия-Фарм (Украина) | 8 | 9 | 9 |

| KRKA (Словения) | 9 | 10 | 11 |

| Киевский витаминный завод (Украина) | 10 | 8 | 8 |

Таблица 3. Топ-10 брендов лекарственных средств по объему аптечных продаж в денежном выражении по итогам августа 2018 г. с указанием их позиций в рейтинге за аналогичный период 2016–2017 гг.

| Бренд | 2018 | 2017 | 2016 |

|---|---|---|---|

| НУРОФЕН | 1 | 1 | 2 |

| НИМЕСИЛ | 2 | 2 | 4 |

| СПАЗМАЛГОН | 3 | 6 | 6 |

| РЕОСОРБИЛАКТ | 4 | 7 | 10 |

| ЦИТРАМОН | 5 | 4 | 3 |

| НАТРИЯ ХЛОРИД | 6 | 8 | 7 |

| НО-ШПА | 7 | 5 | 1 |

| АКТОВЕГИН | 8 | 3 | 5 |

| КСАРЕЛТО | 9 | 30 | 151 |

| ДЕТРАЛЕКС | 10 | 16 | 25 |

СЕГМЕНТ ДИСТРИБУЦИИ*

Таблица 4. Топ-10 дистрибьюторов по объему поставок товаров «аптечной корзины» в аптечные учреждения в денежном выражении по итогам августа 2018 г. с указанием их позиций в рейтинге за аналогичный период 2016–2017 гг.

| Дистрибьютор | 2018 | 2017 | 2016 |

|---|---|---|---|

| БаДМ (Днепр) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепр) | 3 | 3 | 3 |

| Фито-Лек (Харьков) | 4 | 5 | 6 |

| Аметрин (Киев) | 5 | 7 | 10 |

| Медицинский центр «М.Т.К.» (Киев) | 6 | 6 | 8 |

| Томаш (Харьков) | 7 | 8 | — |

| Фармпланета (Киев) | 8 | 4 | 5 |

| Долфи-Украина (Днепр) | 9 | 10 | 9 |

| Дельта Медикел (Вишневое) | 10 | 11 | 13 |

Промоция* и РЕКЛАМА на ТВ***

Рис. 7

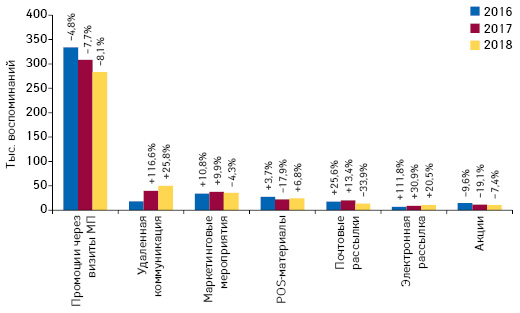

Количество воспоминаний специалистов здравоохранения о различных видах промоции товаров «аптечной корзины» по итогам августа 2016–2018 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года (25 городов Украины)

Рис. 8

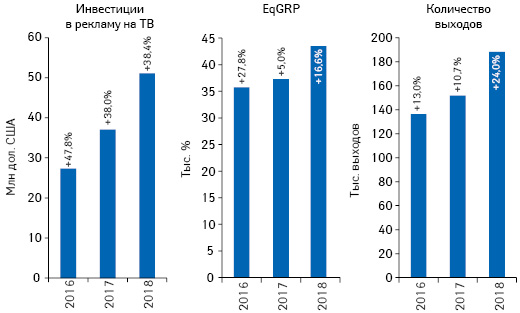

Динамика объема инвестиций фармкомпаний в рекламу товаров «аптечной корзины» на ТВ, а также уровня контакта со зрителем (EqGRP) и количество выходов рекламных роликов по итогам августа 2016–2018 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

*Данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research».

**Граничные показатели ценовых ниш: низкостоимостная ниша — до 22 грн./упаковка, среднестоимостная ниша — 22–100 грн./упаковка, высокостоимостная ниша — выше 100 грн./упаковка.

***Данные исследования телевизионной аудитории принадлежат и предоставлены Индустриальным телевизионным комитетом (ИТК). Оператор панели — Nielsen; мониторинг — Коммуникационный Альянс. Данные по объему инвестиций фармкомпаний в рекламу лекарственных средств на ТВ были рассчитаны для выборки «Вся Украина» («Universe»: лица в возрасте 4+, проживающие в домохозяйствах с ТВ на всей территории Украины) на основании показателя EqPrice за август 2016 г., август 2017 г. и август 2018 г. При расчете показателя EqPrice учтены исключительно лекарственные средства, имеющие соответствующую государственную регистрацию. Если бренд сформирован несколькими категориями товаров «аптечной корзины», то их доля в рекламном бюджете бренда определяется пропорционально объему их розничных продаж за соответствующий период. Детальнее по показателям в глоссарии ИТК: tampanel.com.ua/about/glossary/. В рамках данного исследования общий объем инвестиций в рекламу на ТВ рассчитан в ценах прайс-листов рекламных агентств (open-rate). Необходимо учитывать, что представленные показатели объема инвестиций в ТВ-рекламу значительно выше реальных.

Денис Кирсанов

Коментарі