|

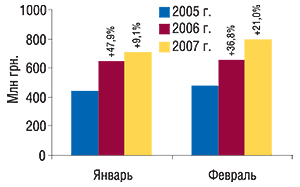

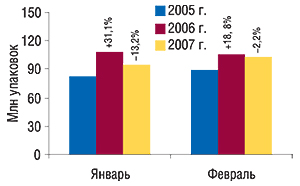

В феврале 2007 г. объем розничного фармрынка Украины в ценах конечного потребителя составил 932,5 млн грн. При этом было реализовано 156,0 млн упаковок товаров «аптечной корзины» (табл. 1). В исследуемый период объем аптечных продаж увеличился по сравнению с аналогичным периодом 2006 г. на 22,4% в денежном выражении и уменьшился на 0,7% — в натуральном.

Объем аптечных продаж в феврале 2007 г. составил немногим менее 932,5 млн грн., что превысило показатель за февраль 2006 г. на 22,4%

Традиционно наибольший объем реализации в разрезе товаров «аптечной корзины» отмечен по лекарственным средствам (ЛС). Однако доля этой категории товаров в общем объеме аптечных продаж за февраль 2007 г. уменьшилась до 85,2% в денежном и 66,2% в натуральном выражении. В исследуемый период темпы повышения спроса на сопутствующие категории товаров «аптечной корзины» по-прежнему были выше, чем на ЛС. Наибольший прирост объемов продаж продемонстрировала косметика: он увеличился относительно аналогичного периода предыдущего года на 77,8% в денежном и 31,6% в натуральном выражении. Значительное увеличение объемов аптечных продаж в денежном выражении отмечено также относительно биологически активных добавок (БАД): более чем на треть. Однако в натуральном выражении объемы продаж БАД несколько уменьшились. Объем реализации изделий медицинского назначения (ИМН) в исследуемый период в денежном выражении увеличился на 11,8%, а в натуральном — всего на 0,5%.

В комплексе все изменения объемов продаж различных категорий товаров привели к перераспределению их долей в общем объеме розничного фармрынка. Косметика и БАД — укрепили свои позиции в общем объеме розничного фармрынка в денежном выражении, а в натуральном — увеличение удельного веса было отмечено по косметике и ИМН.

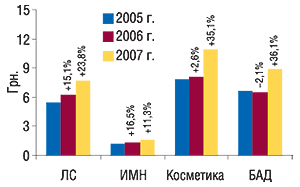

Следует отметить, что показатели прироста объемов продаж всех категорий товаров «аптечной корзины» в денежном выражении превалировали над таковыми в натуральном, что указывает на повышение средневзвешенной стоимости 1 упаковки таковых (рис. 1). Таким образом, тенденция к увеличению объемов продаж более дорогостоящих препаратов сохранилась и в исследуемый период. Причем есть все основания предполагать, что она имеет право на долгую жизнь. Так, в феврале 2007 г. наивысшая средневзвешенная стоимость 1 упаковки была отмечена для косметики. Увеличившись на 35,1% по сравнению с аналогичным периодом 2006 г. этот показатель составил — 10,9 грн. Впечатляет также немалое повышение этого показателя для ЛС (на 23,8%): средневзвешенная стоимость 1 их упаковки составила 7,7 грн. Максимальный прирост средневзвешенной стоимости 1 упаковки в феврале 2007 г. зафиксирован по БАД — 36,1%, в результате чего она составила 8,9 грн.

|

Продажи ЛС в исследуемый период составили 794,1 млн грн., что на 21,0% больше, чем в аналогичный период прошлого года

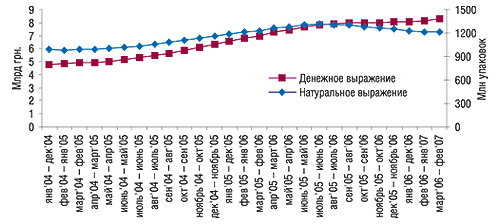

Давайте вернемся к бессменному лидеру «аптечной корзины» — ЛС. В исследуемый период объем аптечных продаж ЛС в денежном выражении увеличился на 21,0%, а в натуральном уменьшился на 2,2%, составив 794,1 млн грн. за 103,3 млн упаковок (рис. 2, 3). Следует отметить, что за последние 12 мес (март 2006 – февраль 2007 г.) объем продаж ЛС в денежном выражении составил 8259,2 млн грн., превысив показатель аналогичного периода предыдущих лет на 18,5% (рис. 4). При этом в натуральном выражении объем реализации ЛС уменьшился на 1,3%, составив 1207,2 млн упаковок. С уверенностью можно сказать, что те тенденции, которые наметились в середине прошлого года, сохраняются и сегодня: тренд скользящей годовой суммы (СГС) объемов розничного фармрынка в денежном выражении указывает на его стремительный рост, тогда как в натуральном выражении объемы аптечных продаж ЛС постепенно уменьшаются. При этом стоит учитывать, что рынок растет не за счет повышения стоимости ЛС. Весомой причиной таких изменений сегодня являются качественные изменения спроса. И это вполне логично, поскольку наряду с повышением доходов люди хотят покупать более современные и качественные препараты.

|

|

|

Таблица 1

Объем аптечных продаж по категориям товаров в феврале 2005–2007 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| Февраль | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 г. | 479,8 | 88,1 | – | 88,9 | 70,1 | – |

| 2006 г. | 656,1 | 86,1 | 36,8 | 105,6 | 67,2 | 18,8 |

| 2007 г. | 794,1 | 85,2 | 21,0 | 103,3 | 66,2 | -2,2 |

| ИМН | ||||||

| 2005 г. | 41,1 | 7,5 | – | 34,7 | 27,4 | – |

| 2006 г. | 63,1 | 8,3 | 53,6 | 45,7 | 29,1 | 31,9 |

| 2007 г. | 70,5 | 7,6 | 11,8 | 46,0 | 29,5 | 0,5 |

| Косметика | ||||||

| 2005 г. | 11,7 | 2,2 | – | 1,5 | 1,2 | – |

| 2006 г. | 24,3 | 3,2 | 106,9 | 3,0 | 1,9 | 101,6 |

| 2007 г. | 43,2 | 4,6 | 77,8 | 4,0 | 2,5 | 31,6 |

| БАД | ||||||

| 2005 г. | 11,8 | 2,2 | – | 1,8 | 1,4 | – |

| 2006 г. | 18,2 | 2,4 | 53,8 | 2,8 | 1,8 | 57,1 |

| 2007 г. | 24,7 | 2,6 | 35,8 | 2,8 | 1,8 | -0,2 |

| Всего | ||||||

| 2005 г. | 544,4 | – | – | 126,8 | – | – |

| 2006 г. | 761,7 | – | 39,9 | 157,1 | – | 23,9 |

| 2007 г. | 932,5 | – | 22,4 | 156,0 | – | -0,7 |

В феврале 2007 г. первая скрипка на рынке продаж ЛС принадлежала зарубежным производителям. Прирост объемов продаж всех товаров «аптечной корзины» зарубежного производства в исследуемый период был выше, чем в целом по рынку, а их доля в общем объеме розничного фармрынка увеличилась на 2,6% в денежном и 4,6% в натуральном выражении относительно аналогичного периода 2006 г. и составила 74,2 и 42,4% соответственно (табл. 2, 3). Доля зарубежных фармпроизводителей в общем объеме продаж в денежном выражении относительно февраля 2006 г. по категориям ЛС, ИМН, косметика и БАД увеличилась на 2,6; 3,6; 1,1 и 4,7% соответственно. Такие изменения свидетельствуют о некотором перераспределении влияния отечественных и зарубежных производителей на украинском фармрынке.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в феврале 2005–2007 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| Февраль | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 г. | 346,9 | 72,3 | – | 132,9 | 27,7 | – |

| 2006 г. | 476,2 | 72,6 | 37,3 | 179,9 | 27,4 | 35,4 |

| 2007 г. | 596,8 | 75,2 | 25,3 | 197,3 | 24,8 | 9,7 |

| ИМН | ||||||

| 2005 г. | 25,9 | 63,1 | – | 15,2 | 36,9 | – |

| 2006 г. | 42,6 | 67,6 | 64,6 | 20,5 | 32,4 | 34,8 |

| 2007 г. | 50,2 | 71,2 | 17,8 | 20,3 | 28,8 | -0,7 |

| Косметика | ||||||

| 2005 г. | 8,5 | 72,4 | – | 3,2 | 27,6 | – |

| 2006 г. | 17,1 | 70,5 | 101,3 | 7,2 | 29,5 | 121,4 |

| 2007 г. | 31,0 | 71,6 | 80,8 | 12,3 | 28,4 | 70,8 |

| БАД | ||||||

| 2005 г. | 6,4 | 54,4 | – | 5,4 | 45,6 | – |

| 2006 г. | 9,3 | 51,1 | 44,5 | 8,9 | 48,9 | 65,0 |

| 2007 г. | 13,8 | 55,8 | 48,4 | 10,9 | 44,2 | 22,7 |

| Всего | ||||||

| 2005 г. | 387,7 | 71,2 | – | 156,7 | 28,8 | – |

| 2006 г. | 545,2 | 71,6 | 40,6 | 216,5 | 28,4 | 38,1 |

| 2007 г. | 691,7 | 74,2 | 26,9 | 240,8 | 25,8 | 11,3 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в феврале 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом 2006 г.

| Февраль | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 г. | 26,8 | 30,2 | – | 62,0 | 69,8 | – |

| 2006 г. | 34,0 | 32,2 | 26,7 | 71,6 | 67,8 | 15,4 |

| 2007 г. | 38,6 | 37,4 | 13,7 | 64,6 | 62,6 | -9,7 |

| ИМН | ||||||

| 2005 г. | 14,7 | 42,5 | – | 20,0 | 57,5 | – |

| 2006 г. | 23,0 | 50,3 | 56,4 | 22,7 | 49,7 | 13,8 |

| 2007 г. | 25,0 | 54,4 | 8,6 | 20,9 | 45,6 | -7,8 |

| Косметика | ||||||

| 2005 г. | 0,6 | 43,2 | – | 0,8 | 56,8 | – |

| 2006 г. | 1,3 | 41,9 | 95,2 | 1,8 | 58,1 | 106,5 |

| 2007 г. | 1,8 | 45,1 | 41,9 | 2,2 | 54,9 | 24,2 |

| БАД | ||||||

| 2005 г. | 0,5 | 25,7 | – | 1,3 | 74,3 | – |

| 2006 г. | 0,7 | 24,5 | 50,0 | 2,1 | 75,5 | 59,6 |

| 2007 г. | 0,7 | 24,3 | -1,4 | 2,1 | 75,7 | 0,1 |

| Всего | ||||||

| 2005 г. | 42,6 | 33,6 | – | 84,2 | 66,4 | – |

| 2006 г. | 58,9 | 37,5 | 38,2 | 98,2 | 62,5 | 16,7 |

| 2007 г. | 66,1 | 42,4 | 12,1 | 89,9 | 57,6 | -8,5 |

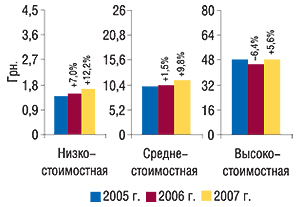

В разрезе ценовой структуры фармрынка видно, что средне- и высокостоимостные препараты не менее целенаправленно укрепляют свои позиции. В феврале 2007 г. отмечено перераспределение долей трех ценовых ниш в общем объеме продаж ЛС. Объемы продаж низкостоимостных препаратов незначительно увеличились в денежном выражении (на 0,7%) и уменьшились в натуральном (на 10,2%), что привело к уменьшению удельного веса этой ценовой ниши в общем объеме аптечных продаж как в денежном, так и в натуральном выражении до 13,1 и 61,3% соответственно (табл. 4). Впечатляет, что низкие цены на ЛС не стимулируют современного потребителя к покупке. Увеличение объемов продаж на фармрынке происходит за счет реализации препаратов других ценовых категорий. Так, лидерами по объемам аптечных продаж в денежном выражении сегодня являются среднестоимостные препараты. Их доля в общем объеме аптечных продаж ЛС в денежном выражении в феврале 2007 г. составила 47,3%, превысив показатель за февраль прошлого года на 1,2%. Доля высокостоимостных препаратов в структуре розничного фармрынка сейчас ненамного уступает среднестоимостным. Причем именно сегмент высокостоимостных препаратов является наиболее активно развивающимся. Прирост объемов продаж высокостоимостных ЛС в исследуемый период был выше, чем других ценовых ниш, и составил 25,7% в денежном и 19,1% в натуральном выражении.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в феврале 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом 2006 г.

| Февраль | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 г. | 86,3 | 18,0 | – | 63,1 | 71,0 | – |

| 2006 г. | 103,2 | 15,7 | 19,5 | 70,5 | 66,8 | 11,8 |

| 2007 г. | 103,9 | 13,1 | 0,7 | 63,3 | 61,3 | -10,2 |

| Среднестоимостная | ||||||

| 2005 г. | 224,9 | 46,9 | – | 22,3 | 25,1 | – |

| 2006 г. | 302,7 | 46,1 | 34,6 | 29,6 | 28,0 | 32,6 |

| 2007 г. | 375,6 | 47,3 | 24,1 | 33,4 | 32,3 | 12,9 |

| Высокостоимостная | ||||||

| 2005 г. | 168,6 | 35,1 | – | 3,5 | 3,9 | – |

| 2006 г. | 250,2 | 38,1 | 48,4 | 5,5 | 5,2 | 58,5 |

| 2007 г. | 314,6 | 39,6 | 25,7 | 6,6 | 6,3 | 19,1 |

| Всего | ||||||

| 2005 г. | 479,8 | – | – | 88,9 | – | – |

| 2006 г. | 656,1 | – | 36,8 | 105,6 | – | 18,8 |

| 2007 г. | 794,1 | – | 21,0 | 103,3 | – | -2,2 |

Отметим также, что средневзвешенная стоимость 1 упаковки ЛС повысилась в разрезе всех ценовых ниш (рис. 5). В результате, по низкостоимостным препаратам этот показатель составил — 1,6 грн., среднестоимостным — 11,2 грн. и высокостоимостным — 48,0 грн.

|

Давайте детальнее рассмотрим показатели средневзвешенной стоимости 1 упаковки ЛС отечественного и зарубежного производства в разрезе ценовых ниш. Следует отметить, что в разрезе всех ценовых ниш средневзвешенная стоимость зарубежных препаратов превышает таковую отечественных (табл. 5). В феврале 2007 г. наибольшее повышение этого показателя по сравнению с аналогичным периодом 2006 г. было зафиксировано для низкостоимостных ЛС отечественного и среднестоимостных ЛС зарубежного производства (на 12,3 и 10,1% соответственно). Средневзвешенная стоимость 1 упаковки отечественных низкостоимостных ЛС ниже, чем зарубежных на 0,5 грн., среднестоимостных — на 4,5 грн, а высокостоимостных — на 4,3 грн.

Таблица 5

Средневзвешенная стоимость 1 упаковки ЛС отечественного и зарубежного производства в разрезе ценовых ниш в феврале 2005–2007 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| Февраль | ЛС зарубежного производства | ЛС отечественного производства | ||

| Грн. | D, % | Грн. | D, % | |

| Низкостоимостная | ||||

| 2005 г. | 2,0 | – | 1,3 | – |

| 2006 г. | 2,0 | -2,1 | 1,4 | 10,1 |

| 2007 г. | 2,1 | 6,1 | 1,6 | 12,3 |

| Среднестоимостная | ||||

| 2005 г. | 11,8 | – | 6,9 | – |

| 2006 г. | 11,6 | -2,4 | 7,7 | 11,5 |

| 2007 г. | 12,7 | 10,1 | 8,2 | 6,5 |

| Высокостоимостная | ||||

| 2005 г. | 49,0 | – | 42,5 | – |

| 2006 г. | 45,6 | -6,9 | 43,7 | 2,6 |

| 2007 г. | 48,4 | 6,0 | 44,1 | 1,0 |

Объем розничного фармрынка в натуральном выражении по-прежнему уменьшается. При этом все меньше продается низкостоимостных препаратов

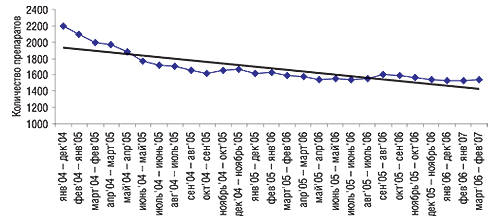

Очевидно, что жизнь украинского фармрынка достаточно динамична. И многое здесь зависит от компаний-производителей. Они совершенствуют продуктовый портфель, насыщают рынок новыми препаратами, стремятся во всем соответствовать запросам современного потребителя и даже несколько опередить их. Количество выводимых на рынок новых препаратов (с учетом форм выпуска) достаточно велико. Как правило, ежемесячно на рынок выводится более 100 новых препаратов. В феврале 2007 г. таких насчитывалось 111. При этом СГС количества выведенных на рынок препаратов имеет нисходящий тренд развития (рис. 6). По итогам всего прошлого года ассортимент аптечных учреждений обновился на 15,9%. На рынок было выведено 1535 новых препаратов. В 2005 г. ассортимент аптечных учреждений был обновлен на 18,1%, а в 2004 г. — на 24,2%, что, по-видимому, и предшествовало стремительному росту фармрынка. Всего по итогам 2005 г. на рынок было выведено 1620, а по итогам 2004 г. — 2203 торговых наименования препаратов.

|

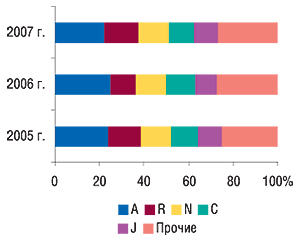

Фармакотерапевтическая структура рынка в феврале 2007 г. несколько изменилась по сравнению с аналогичным периодом 2006 г. На долю топ-5 групп АТС-классификации первого уровня пришлось 73,4% общего объема аптечных продаж ЛС в денежном выражении (рис. 7). При этом уменьшение удельного веса зафиксировано по группам А «Средства, влияющие на пищеварительную систему и метаболизм» (3,0%), С «Средства, влияющие на сердечно-сосудистую систему» (1,9%), а также групп, объединенных в категорию «Прочие» (0,7%).

|

Максимальный прирост объемов аптечных продаж ЛС в денежном выражении в феврале 2007 г. по сравнению с аналогичным периодом 2006 г. в разрезе топ-5 групп АТС-классификации зафиксирован по группе R «Средства, действующие на респираторную систему» — 63,6%. Доля этой группы препаратов увеличилась с 11,4% в феврале 2006 г. до 15,4% в исследуемый период. При этом в целом по рынку максимальный прирост зафиксирован по группе L — на 133,6% по сравнению с февралем 2006 г.

Среди топ-10 групп АТС-классификации третьего уровня по объемам продаж в денежном выражении в феврале 2007 г. наибольшей популярностью пользовались препараты группы N02B «Прочие анальгетики и антипиретики» (табл. 6). Заслуживает внимания прирост объемов реализации ЛС групп L03A «Цитокины и иммуномодуляторы» и R05C «Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства» — на 148,7 и 121,8% соответственно.

Таблица 6

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в феврале 2005–2007 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 33,4 | 31,2 | -6,6 | 53,0 | 69,6 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 16,7 | 24,6 | 47,8 | 30,6 | 24,1 |

| 3 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 13,6 | 13,5 | -1,3 | 29,9 | 121,8 |

| 4 | R02A | Препараты, применяемые при заболеваниях горла | 11,9 | 14,2 | 19,4 | 24,9 | 75,1 |

| 5 | L03A | Цитокины и иммуномодуляторы | 7,2 | 9,0 | 24,8 | 22,4 | 148,7 |

| 6 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 13,1 | 18,8 | 43,6 | 21,2 | 12,9 |

| 7 | C01E | Прочие кардиологические препараты | 14,2 | 21,3 | 50,6 | 21,1 | -1,2 |

| 8 | A11A | Поливитамины с добавками | 14,5 | 21,4 | 47,2 | 20,7 | -3,3 |

| 9 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процесы | 12,8 | 17,9 | 40,2 | 20,3 | 13,2 |

| 10 | R05X | Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях | 12,8 | 10,8 | -15,6 | 19,9 | 83,9 |

| Прочие | 329,6 | 473,4 | 43,6 | 530,1 | 12,0 | ||

| Всего | 479,8 | 656,1 | 36,8 | 794,1 | 21,0 | ||

Неравномерность приростов объемов продаж, зафиксированная в исследуемый период среди различных фармакотерапевтических групп препаратов, свидетельствует о дифференцированном развитии рынка и изменении его структуры. Не вызывает сомнения, что повышение спроса на препараты группы R05C и L03A в этом случае связано с похолоданием, и, как следствие, увеличением заболеваемости.

На примере недельной динамики объемов аптечных продаж группы R05C и в целом по рынку ЛС с 1-й по 14-ю нед 2007 г. видно, что, начиная с февраля текущего года (5-я неделя), выручка аптечных учреждений от реализации ЛС в целом по рынку увеличилась (рис. 8). Однако значительно большее увеличение объемов продаж отмечено по препаратам группы R05C.

|

Лидером этой группы препаратов является ЛАЗОЛВАН и, что не менее интересно, именно этот брэнд в исследуемый период возглавил всеукраинский рейтинг брэндов ЛС по объемам аптечных продаж в денежном выражении (табл. 7). Как видно, второй год подряд февральский топ-лист брэндов преподносит сюрпризы.

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в феврале 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нейм | № п/п | |

| 2007 г. | 2006 г. | |

| ЛАЗОЛВАН | 1 | 19 |

| ЭССЕНЦИАЛЕ | 2 | 2 |

| КОЛДРЕКС | 3 | 12 |

| ФЕРВЕКС | 4 | 13 |

| ЦЕФТРИАКСОН | 5 | 5 |

| АКТОВЕГИН | 6 | 3 |

| АРБИДОЛ | 7 | 166 |

| ВИТРУМ | 8 | 6 |

| МИЛДРОНАТ | 9 | 4 |

| АМИЗОН | 10 | 97 |

| ФЕЗАМ | 11 | 1 |

| ПРЕДУКТАЛ | 12 | 7 |

| АНАФЕРОН | 13 | 107 |

| МЕЗИМ | 14 | 8 |

| НО-ШПА | 15 | 9 |

| ТЕРАФЛЮ | 16 | 179 |

| НАТРИЯ ХЛОРИД | 17 | 10 |

| ЭНАП | 18 | 11 |

| ГЕПАБЕНЕ | 19 | 15 |

| ФАРМАЦИТРОН | 20 | 79 |

| ПРОСТАМОЛ УНО | 21 | 20 |

| АЦЦ | 22 | 80 |

| АУГМЕНТИН | 23 | 100 |

| НИМЕСИЛ | 24 | 49 |

| КЕТАНОВ | 25 | 16 |

| АСКОРБИНОВАЯ КИСЛОТА | 26 | 21 |

| МИЛИСТАН | 27 | 130 |

| СТРЕПСИЛС | 28 | 28 |

| ИНГАЛИПТ | 29 | 83 |

| ЛИНЕКС | 30 | 33 |

Лидером рейтинга брэндов ЛС по объемам аптечных продаж в феврале 2007 г. впервые стал ЛАЗОЛВАН

Отметим, что многие препараты, условно отнесенные к группе cough&cold, повысили здесь свои позиции. На более высокие места по сравнению с февральским рейтингом 2006 г. в исследуемый период поднялись КОЛДРЕКС, ФЕРВЕКС, ТЕРАФЛЮ, ФАРМАЦИТРОН, АЦЦ, МИЛИСТАН и ИНГАЛИПТ. Примечателен также уровень потребительской лояльности к брэндам, которые позиционируют как иммуномодулирующие средства, — АРБИДОЛ, АМИЗОН и АНАФЕРОН. В целом состав топ-30 брэндов ЛС по объему аптечных продаж в денежном выражении претерпел значительные изменения по сравнению с февралем 2006 г. Повышение позиций в рейтинге отмечено у многих брэндов ЛС, и позволим себе предположить, что не последнюю роль в этом сыграла промоционная активность компаний-производителей. Доля топ-30 брэндов в феврале 2007 г. составила 18,3% общего объема продаж ЛС в денежном выражении.

В рейтингах маркетирующих организаций по объемам аптечных продаж ЛС как за январь–февраль, так и за февраль 2007 г. 1-е место заняла компания «Berlin-Chemie/Menarini Group» (табл. 8, 9). При этом в обоих рейтингах топ-5 маркетирующих организаций украшают два отечественных производителя — «Дарница» и «Артериум». Отметим, что состав топ-30 маркетирующих организаций за первые 2 мес 2007 г. пополнился 2 новыми участниками, а за февраль 2007 г. — 3, что свидетельствует о стабильности конъюнктуры рынка. При этом в топ-листе за февраль позиции некоторых компаний связаны с успехами противопростудных препаратов в период эпидемии гриппа. Доля топ-30 из более чем 500 маркетирующих организаций в феврале 2007 г. составила 56,8% общего объема продаж ЛС в денежном выражении, а за первые 2 мес 2007 г. — 56,7%.

Таблица 8

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в январе–феврале 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 2 | 2 |

| sanofi-aventis (Франция) | 2 | 1 | 1 |

| Дарница (Украина) | 3 | 3 | 4 |

| Артериум Корпорация (Украина) | 4 | 4 | 3 |

| GlaxoSmithKline (Великобритания) | 5 | 8 | 8 |

| KRKA (Словения) | 6 | 5 | 5 |

| Фармак (Украина) | 7 | 7 | 7 |

| Sandoz (Швейцария) | 8 | 10 | 10 |

| Борщаговский ХФЗ (Украина) | 9 | 6 | 6 |

| Servier (Франция) | 10 | 15 | 19 |

| Heel (Германия) | 11 | 13 | 12 |

| Здоровье (Украина) | 12 | 9 | 9 |

| Gedeon Richter (Венгрия) | 13 | 11 | 11 |

| Boehringer Ingelheim (Германия) | 14 | 16 | 15 |

| ratiopharm (Германия) | 15 | 17 | 20 |

| Actavis Group (Исландия) | 16 | 12 | 23 |

| Sagmel (США) | 17 | 14 | 13 |

| Nycomed (Норвегия) | 18 | 19 | 21 |

| Solvay Pharmaceuticals (Нидерланды) | 19 | 23 | 24 |

| Ranbaxy (Индия) | 20 | 18 | 17 |

| Bittner (Австрия) | 21 | 20 | 16 |

| Pfizer Inc. (США) | 22 | 22 | 22 |

| BMS (США) | 23 | 25 | 18 |

| Genom Biotech (Индия) | 24 | 21 | 14 |

| Стада-Нижфарм (Германия–Россия) | 25 | 29 | 42 |

| Киевский витаминный завод (Украина) | 26 | 24 | 25 |

| Schering (Германия) | 27 | 28 | 26 |

| Novartis Consumer Health (Швейцария) | 28 | 45 | 39 |

| Bayer (Германия) | 29 | 27 | 32 |

| Материа Медика (Россия) | 30 | 39 | 61 |

Таблица 9

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в феврале 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п | ||

| 2007 г. | 2006 г. | 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 2 | 2 |

| sanofi-aventis (Франция) | 2 | 1 | 1 |

| GlaxoSmithKline (Великобритания) | 3 | 9 | 7 |

| Дарница (Украина) | 4 | 3 | 4 |

| Артериум Корпорация (Украина) | 5 | 4 | 3 |

| Фармак (Украина) | 6 | 7 | 8 |

| KRKA (Словения) | 7 | 5 | 5 |

| Sandoz (Швейцария) | 8 | 10 | 10 |

| Борщаговский ХФЗ (Украина) | 9 | 6 | 6 |

| Servier (Франция) | 10 | 15 | 19 |

| Heel (Германия) | 11 | 13 | 12 |

| Boehringer Ingelheim (Германия) | 12 | 16 | 18 |

| Здоровье (Украина) | 13 | 8 | 9 |

| Gedeon Richter (Венгрия) | 14 | 12 | 11 |

| ratiopharm (Германия) | 15 | 17 | 20 |

| Actavis Group (Исландия) | 16 | 11 | 22 |

| Sagmel (США) | 17 | 14 | 13 |

| Nycomed (Норвегия) | 18 | 18 | 21 |

| BMS (США) | 19 | 28 | 14 |

| Bittner (Австрия) | 20 | 20 | 17 |

| Ranbaxy (Индия) | 21 | 19 | 16 |

| Solvay Pharmaceuticals (Нидерланды) | 22 | 23 | 25 |

| Pfizer Inc. (США) | 23 | 22 | 23 |

| Novartis Consumer Health (Швейцария) | 24 | 47 | 33 |

| Материа Медика (Россия) | 25 | 37 | 65 |

| Стада-Нижфарм (Германия–Россия) | 26 | 26 | 42 |

| Genom Biotech (Индия) | 27 | 21 | 15 |

| Киевский витаминный завод (Украина) | 28 | 24 | 24 |

| Mili Healthcare (Великобритания) | 29 | 41 | 50 |

| Bayer (Германия) | 30 | 27 | 36 |

Итак, объем продаж товаров «аптечной корзины» продолжает увеличиваться в денежном выражении и уменьшаться в натуральном, что свидетельствует об увеличении доли дорогих товаров в общем объеме фармрынка. При этом стабильное увеличение объемов продаж более дорогостоящей продукции отмечается относительно всех без исключения категорий товаров. Под влиянием этой тенденции происходят многие модификации спроса и предложения. А ежемесячно фиксируемый нами прирост средневзвешенной стоимости 1 упаковки ЛС, косметики и БАД — наилучшее доказательство амбициозности потребителя. Не вызывает сомнения, что тенденция к приобретению более дорогостоящей продукции налицо.

Немаловажно, что сопутствующие категории товаров «аптечной корзины» уже не первый месяц демонстрируют более активные темпы прироста объемов продаж, чем ЛС. В свою очередь, немалый прирост объемов реализации ЛС в феврале 2007 г. в значительной степени был связан с повышением объемов реализации препаратов группы cough&cold. Очевидно, эпидемиологическая ситуация в стране поспособствовала также и февральской смене лидера рейтинга брэндов ЛС по объемам аптечных продаж. n

Оксана Сергиенко

|

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим