Витрати на лікарські засоби

Фармацевтичний сектор постійно розвивається, щороку багато нових лікарських засобів виходять на ринок. Вони пропонують альтернативу існуючим методам лікування, а в деяких випадках і перспективу виліковування захворювань, які раніше вважалися невиліковними. Однак витрати на нові препарати можуть бути значними, що може мати значні наслідки для бюджетів охорони здоров’я. У 2017 р. обсяг роздрібного продажу лікарських засобів становив майже 1/5 всіх витрат на охорону здоров’я та становила третю за розміром статтю витрат у країнах OECD після видатків на стаціонарне та амбулаторне лікування.

Фармацевтичний сектор постійно розвивається, щороку багато нових лікарських засобів виходять на ринок. Вони пропонують альтернативу існуючим методам лікування, а в деяких випадках і перспективу виліковування захворювань, які раніше вважалися невиліковними. Однак витрати на нові препарати можуть бути значними, що може мати значні наслідки для бюджетів охорони здоров’я. У 2017 р. обсяг роздрібного продажу лікарських засобів становив майже 1/5 всіх витрат на охорону здоров’я та становила третю за розміром статтю витрат у країнах OECD після видатків на стаціонарне та амбулаторне лікування.

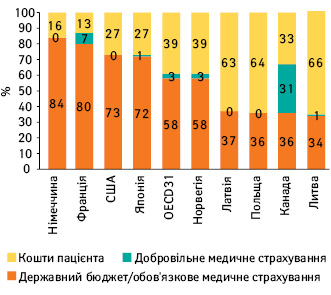

В усіх країнах OECD державне фінансування та обов’язкове медичне страхування відіграли найбільшу роль у закупівлі лікарських засобів (рис. 1). У середньому ці схеми фінансування покривали 58% витрат на роздрібне придбання лікарських засобів. Решта роздрібних закупівель лікарських засобів фінансується за рахунок коштів пацієнтів. При цьому добровільне страхування покриває лише 3% витрат. У Німеччині та Франції державні та загальнообов’язкові схеми фінансування покривають 80% або більше витрат на фармацевтичну продукцію. Навпаки, у Латвії, Польщі та Литві майже 2/3 витрат на фармацевтичну продукцію були здійснені за рахунок власних коштів пацієнтів.

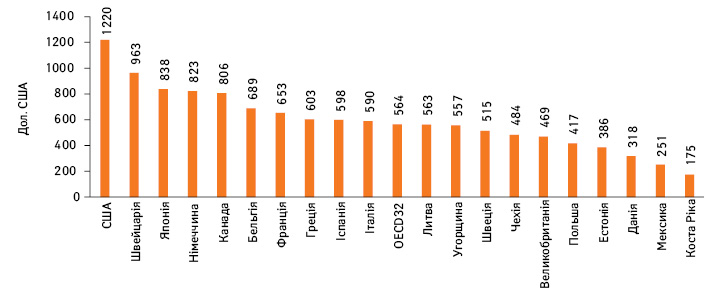

Витрати на роздрібне придбання препаратів у середньому становили 564 дол. США на особу в країнах OECD у 2017 р. з урахуванням різниці у купівельній спроможності (рис. 2). При цьому країни — члени OECD значно відрізняються за розміром витрат на лікарські засоби на душу населення. Так, цей показник в США є найбільшим та вдвічі перевищує середні витрати для країн OECD, далі йдуть Швейцарія та Японія. Витрати на душу населення були найнижчими в Мексиці та Данії — приблизно на половину або менше середнього рівня OECD. Міждержавні відмінності у витратах відображають різницю у моделях розподілу та розповсюдження, застосування як генеричних, так і нових лікарських засобів, а також ціновій політиці та політиці закупівель.

Більшість витрат на препарати у роздрібному сегменті припадає на лікарські засоби, що відпускаються за рецептом (75%), а решта витрачається на ліки, що продаються без рецепта (19%), та медичні вироби (5%). Придбання безрецептурних лікарських засобів, як правило, відбувається за рахунок пацієнтів, хоча періодично державні платники або обов’язкові страхові програми можуть сприяти їх придбанню. Залежно від законодавства конкретних країн деякі безрецептурні ліки можна продавати за межами аптек, наприклад, у супермаркетах, інших роздрібних магазинах або через інтернет. Витрати на безрецептурні ліки в Польщі майже дорівнюють витратам на ліки, що продаються за рецептом, а в Іспанії, Латвії та Австралії становлять майже 1/3.

Темпи зростання витрат на придбання лікарських засобів у роздріб протягом останніх десятиліть коливалися в країнах OECD, зменшуючись у роки під час фінансової кризи та після неї, але знову збільшуючись в останні роки. Це є результатом дій багатьох урядів щодо запровадження заходів контролю за витратами, таких як виключення деяких препаратів зі списку відшкодування вартості (реімбурсації), зниження цін виробників та націнки аптек та дистриб’юторів, а також запровадження або збільшення плати за відпуск у роздріб рецептурних препаратів.

Цікаво порівняти темпи зростання витрат на фармацевтичну продукцію в секторі роздрібної торгівлі та при оптових закупівлях лікарнями для деяких країн OECD. У Греції, де була запроваджена політика економії та раціонального застосування лікарських засобів, витрати на придбання лікарських засобів у роздріб значно скоротилися (–5%). Зростання за останнє десятиліття було відмічено у таких країнах, як Німеччина (1,7%) та Канада (2,1%), частково завдяки придбанню інноваційних ліків високої вартості, зокрема для лікування онкологічної патології та гепатиту С.

Однак аналіз роздрібної торгівлі лікарськими засобами дає лише часткову картину: витрати на лікарські засоби, які використовуються у стаціонарі, також можуть бути високими та становити в середньому 20%. Зростання витрат на лікарські засоби, що застосовуються у стаціонарі, як правило, вищі, ніж на лікарські засоби, придбані у роздріб. Найвищі показники такого зростання витрат на лікарські засоби, що застосовуються у стаціонарі, було відмічено у Південній Кореї (+7,9%) та Ісландії (+5,4%). У кількох країнах, включаючи Данію, Фінляндію та Португалію, відмічено зростання витрат на лікарські засоби, що застосовуються у стаціонарі, одночасно зі скороченням витрат на препарати роздрібного сегменту.

Генерики та біосиміляри

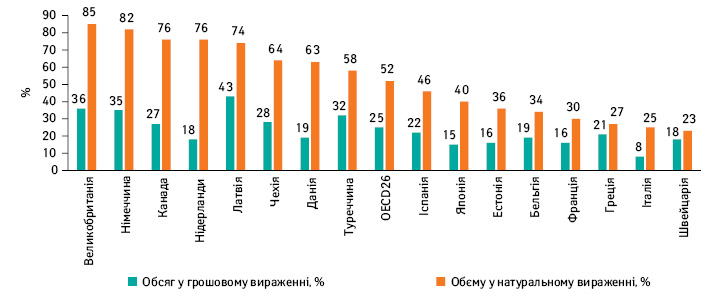

Усі країни OECD розглядають генерики та біосиміляри як можливість підвищити ефективність фармацевтичних витрат, але багато країн не повністю використовують цей потенціал. У 2017 р. частка генеричних препаратів становила більше 3/4 обсягів реалізованих лікарських засобів у натуральному вираженні у Великобританії, Чилі, Німеччині та Новій Зеландії, але менше 1/4 у Люксембурзі та Швейцарії (рис. 3). Відмінності у структурі ринку (зокрема кількість патентованих лікарських засобів) та підходів щодо призначення лікарських засобів пояснюють деякі міждержавні відмінності, але рівень застосування генериків також залежить від державної політики. Наприклад, в Австрії не допускається заміна фармацевтами оригінального препарату на генерик. У Люксембурзі заміна оригінатора на генерик фармацевтичними працівниками врегульована на законодавчому рівні, але обмежується лише обраними лікарськими засобами. Багато країн реалізують програми для лікарів, фармацевтів та пацієнтів, спрямовані на стимулювання застосування генериків.

Протягом останнього десятиліття Франція та Угорщина, наприклад, запровадили підходи, покликані стимулювати лікарів призначати генерики. У Швейцарії фармацевти отримують плату за заміну оригінального препарату на генерик; у Франції аптеки отримують бонуси, якщо рівень замін високий. У багатьох країнах платники фінансують фіксовану суму відшкодування за даний лікарський засіб, що дозволяє пацієнту обирати між оригінатором та генериком, але різниця в ціні покривається пацієнтом. У Греції пацієнти, які обирають оригінатор замість генеричного препарату, також зобов’язані сплатити різницю.

Біосиміляри посилили цінову конкуренцію та підвищили доступність біологічної терапії. У 2017 р. вони становили більше 70% обсягів «доступного ринку» препаратів еритропоетину (який застосовується для лікування анемії) у Фінляндії, Німеччині, Словаччині та Греції. У більшості європейських країн ціни на препарати еритропоетину знизилися на 30–80% після появи на ринку біосимілярів.

У Норвегії та Данії, відомих своєю ефективною політикою закупівель, дані свідчать про нульовий або невисокий рівень застосування біосимілярів та жодного зниження цін у 2017 р. У Данії тендерний процес уже викликав конкуренцію між виробниками оригінаторів, що призвело до зниження цін, з яким біосиміляри не змогли конкурувати. У Норвегії оригінатор виграв загальнонаціональний тендер у 2017 р. з конфіденційними знижками. Ці приклади демонструють проблеми недостатньої цінової прозорості.

Біосиміляри інгібіторів фактору некрозу пухлини (застосовуються для лікування аутоімунних та імуноопосередкованих захворювань) акумулюють більше 90% доступного ринку в Данії та Норвегії, але менше ніж 10% у Швейцарії, Ірландії та Греції. Зниження цін з моменту появи біосимілярів є більш скромним, ніж для еритропоетину, коливаючись від 4% у Швейцарії до 45% у Польщі. Для біосимілярів обох груп фактичне зниження цін може бути вищим за показники, зазначені на рисунках, оскільки відображають лише прайсові ціни.

R&D-розробки у Фармі

Фармацевтичні дослідження та розробки фінансуються зі складного поєднання приватних та державних джерел. В основному державні фонди підтримують фундаментальні дослідження на ранньому етапі їх проведення шляхом надання прямих асигнувань з бюджету, наукових грантів, фінансування науково-дослідних установ, що знаходяться у державній власності, та вищих навчальних закладів. Клінічні дослідження, необхідні для отримання ліцензії на маркетування, значною мірою фінансуються промисловістю. Однак промисловість також отримує прямі субсидії на R&D або податкові пільги у багатьох країнах.

У 2016 р. уряди 31 країни OECD, щодо яких доступні дані, витратили близько 53 млрд дол. США на наукові дослідження та розробки, пов’язані зі здоров’ям (це більш широка категорія, ніж лікарські засоби). Цей показник дещо занижує загальну підтримку, що її надають уряди держав OECD, адже не враховує більшість податкових пільг, фінансування вищої освіти та корпорацій у державній власності. Тим часом фармацевтична промисловість витратила приблизно 101 млрд дол. на R&D у країнах OECD. Більшість витрат на R&D фармацевтичної галузі припадає на країни OECD, але частка витрат на R&D країн, що не є членами OECD, збільшується.

Зростання було особливо швидким у Китаї, де промисловість витратила 14 млрд дол. на R&D у 2016 р. (0,07% ВВП), продемонструвавши збільшення більш ніж у 2,5 раза порівняно із 2010 р. (у реальному вираженні). Майже 2/3 витрат у країнах OECD припадає на США, де фармацевтична промисловість витратила на R&D близько 65 млрд дол. (0,35% ВВП), а розмір державних витрат на R&D-розробки, пов’язані зі здоров’ям, становив 36 млрд дол. (0,19% ВВП). У Європі фармацевтична промисловість витратила 20 млрд дол. (0,1% ВВП), а держави — 11 млрд дол. (0,06% ВВП); аналогічні показники в Японії становили 13 млрд дол. (0,25% ВВП) та 1,4 млрд дол. (0,03% ВВП) відповідно. За часткою ВВП видатки на промисловість є найбільшими у Швейцарії (0,85%), Данії (0,46%) та Словенії (0,45%) — невеликих країнах із відносно розвиненим фармацевтичним сектором.

Фармацевтична галузь інтенсивно працює над науково-дослідними розробками. У середньому у країнах OECD промисловість витрачає майже 12% валової доданої вартості на R&D. Це майже настільки ж багато, як в електроніці та оптичній, повітряній та космічній промисловості, і значно вище, ніж у виробництві в цілому. Витрати на R&D у фармацевтичній промисловості країн OECD збільшилися на 14% у реальному вираженні у 2010–2016 рр. Кількість нових схвалень препаратів також зросла з 2010 р. після зниження після 1980-х. Наприклад, у США щорічна кількість схвалень повертається на аналогічний рівень, який відмічався у 1980-х роках. Однак з огляду на збільшення витрат на R&D, кількість схвалень у перерахунку на витрати на R&D, скориговані на інфляцію, постійно зменшується. Ця закономірність, що виявляється у зниженні продуктивності праці, незважаючи на розвиток технологій, зумовлена складною комбінацією факторів. До них належать зростаючі вимоги щодо отримання ліцензії на маркетування, що збільшує витрати на клінічні дослідження, і постійне збільшення бази ефективних лікарських засобів, що зумовлює спрямування зусиль на розробку нових препаратів, призначених для лікування більш складних станів. Збільшення витрат на R&D може бути як причиною, так і наслідком підвищення цін на ліки, оскільки прийняття платниками більш високих цін може призводити до зростання витрат на R&D та робити придбання деяких науково-дослідних проектів фінансово вигідними. Збільшення витрат на R&D та придбання нових проектів може, в свою чергу, призводити до підвищення цін.

У наступній статті ми розповімо про кількість аптек, фармацевтів та структуру споживання лікарських засобів залежно від нозології у країнах — членах OECD.

за матеріалами www.oecd.org, www.fapa.asia, www.researchgate.net

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим