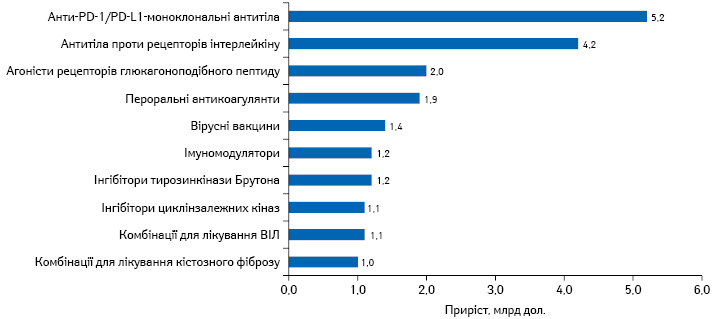

КЛЮЧОВІ ДРАЙВЕРИ ЗРОСТАННЯ 2020 Р.

За оцінками аналітичної компанії Evaluate Pharma, основними драйверами зростання світового фармринку у 2020 р. виступатимуть анти-PD-1/PD-L1-моноклональні антитіла, антитіла проти інтерлейкіну, агоністи рецепторів глюкагоноподібного пептиду, пероральні антикоагулянти, вірусні вакцини, інгібітори тирозинкінази Брутона, імуномодулятори, інгібітори циклінзалежної кінази (рис. 1).

Серед брендів найбільш активний приріст прогнозують для інгібітора імунних чекпойнтів PD-1 Keytruda (пембролізумаб, Merck & Co). За підсумками 2020 р. загальні обсяги продажу даного препарату може досягти 13,9 млрд дол. США, що дозволить Keytruda зайняти 2-ге місце в рейтингу найбільших брендів за обсягами продажу у грошовому вираженні. 1-ше місце, як очікується, залишиться за Humira (адалімумаб, AbbVie) з річними обсягами продажу 18,7 млрд дол.

НАЙБІЛЬШ ОЧІКУВАНІ ЛОНЧІ 2020 Р.

Очікується, що в 2020 р. фармацевтичний ринок поповниться перспективними новинками для лікування онкологічних захворювань, розсіяного склерозу, гіперліпідемії, анемії, ревматоїдного артриту та інших захворювань (табл. 1).

| № з/п |

Продукт | Компанія | Терапевтична сфера застосування | Прогнозовані обсяги продажу на світовому ринку у 2022 р., млрд дол. |

| 1 | Трастузумаб дерукстекан | Daiichi Sankyo/AstraZeneca | Рак молочної залози | 2,41 |

| 2 | Озанімод | Bristol-Myers Squibb | Розсіяний склероз | 1,60 |

| 3 | Інклісиран | Novartis | Гіперліпідемія | 1,53 |

| 4 | Роксадустат | AstraZeneca/Fibrogen/Astellas | Анемія | 1,49 |

| 5 | Сакітузумаб говітекан | Immunomedics | Рак молочної залози | 1,44 |

| 6 | Палфорзія | Aimmune Therapeutics | Алергія на арахіс | 1,28 |

| 7 | Філготиніб | Gilead/Galapagos | Ревматоїдний артрит | 1,28 |

| 8 | Валоктокоген роксапарвовек | BioMarin | Гемофілія А | 1,21 |

| 9 | Римегепант | Biohaven | Мігрень | 0,90 |

| 10 | Рисдиплам | Roche | Спінальна м’язова атрофія | 0,80 |

Слід зазначити, що щороку схвалення від Управління з контролю за харчовими продуктами та лікарськими засобами США (Food and Drug Administration — FDA) отримують у середньому близько 40 нових препаратів (рис. 2).

Серед них багато орфанних лікарських засобів, які, як правило, розглядаються в пріоритетному порядку або за прискореною процедурою**.

НАЙБІЛЬШ ПЕРСПЕКТИВНІ R&D-ПРОЄКТИ

За оцінками Evaluate Pharma, найперспективнішим кандидатом у препарати з точки зору показника чистої приведеної вартості (Net present value — NPV)*** є тирзепатид (Eli Lilly) — агоніст рецепторів глюкагоноподібного пептиду-1 і глюкозозалежного інсулінотропного поліпептиду для лікування цукрового діабету 2-го типу (табл. 2).

| № з/п |

Продукт | Компанія | Терапевтична сфера застосування | NPV, млрд дол. |

| 1 | Тизепатид | Eli Lilly | Цукровий діабет 2-го типу | 11,72 |

| 2 | BMS-986165 | Bristol-Myers Squibb | Аутоімунні захворювання | 6,74 |

| 3 | TransCon Growth Hormone | Ascendis Pharma | Гормон росту | 5,36 |

| 4 | Бемпегалдеслейкін | Nektar Therapeutics | Онкопатологія | 4,8 |

| 5 | SAGE-217 | Sage Therapeutics | Депресія | 4,75 |

| 6 | Тезепелумаб | Amgen | Бронхіальна астма | 4,7 |

| 7 | Мірикізумаб | Eli Lilly | Аутоімунні захворювання | 4,66 |

| 8 | mRNA-2752 | Moderna | Онкопатологія | 4,62 |

| 9 | Єфгартигімод | Argenx | Аутоімунні захворювання | 4,41 |

| 10 | RG7828 | Roche | Злоякісні захворювання крові | 4,12 |

Слід зауважити, що даний терапевтичний сегмент характеризується високим рівнем конкуренції, а отже, новим препаратам необхідно пропонувати істотні переваги в порівнянні з існуючими варіантами лікування. До топ-10 найбільш перспективних кандидатів потрапило по 3 проєкти зі сфери онкології та аутоімунних захворювань.

IPO ТА ВЕНЧУРНЕ ФІНАНСУВАННЯ

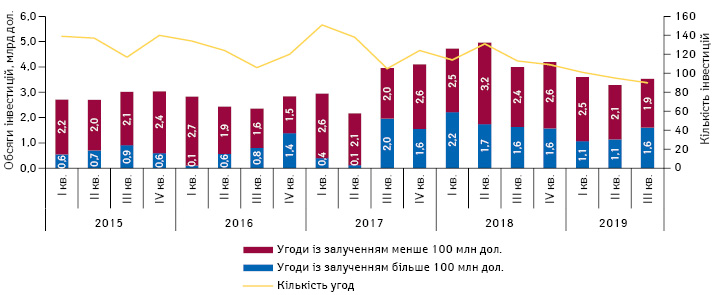

Сегмент фармації та біотехнологій дуже зацікавлений у залученні венчурного капіталу. Протягом I–III кв. 2019 р. «молодим» розробникам вдалося залучити більше 10 млрд дол. венчурних інвестицій, причому більше половини — за рахунок великих угод (на суму більше 100 млн дол.) (рис. 3).

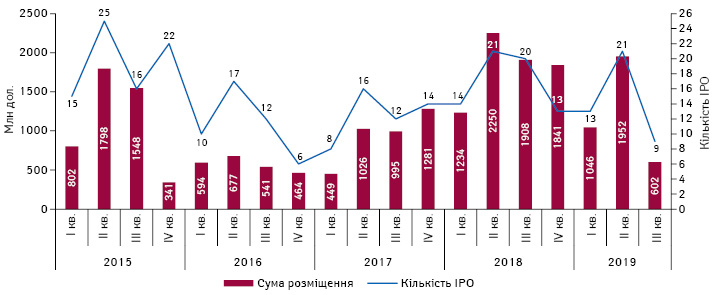

За допомогою первинного розміщення акцій (initial public offering — IPO) на західних фондових біржах протягом I–III кв. 2019 р. біотехнологічні компанії зуміли залучити 3,6 млрд дол. інвестицій (рис. 4).

Що стосується перспектив на 2020 р., багато чого буде залежати від стану активності ринку, політичної ситуації в США (де незабаром очікуються президентські вибори), а також макроекономічних факторів, що впливають на динаміку попиту на акції біотехнологічних компаній, які характеризуються високим ступенем ризику. Багато компаній висловлюють стурбованість, що 2020 р. може виявитися непередбачуваним.

РИНОК ЗЛИТТЯ ТА ПОГЛИНАННЯ

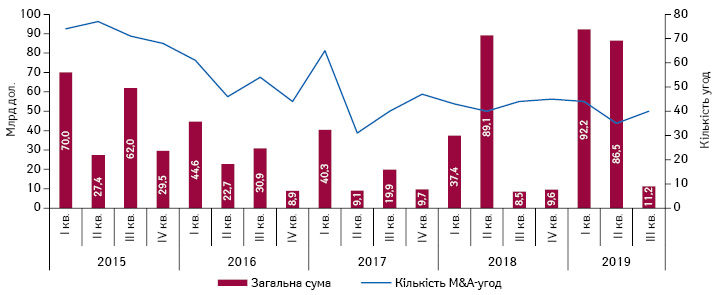

Порівняно з попередніми роками кількість анонсованих M&A-угод зменшилася, однак сума деяких транзакцій останніх років встановлює нові рекорди (рис. 5).

Так, у 2018 р. Takeda і Shire оголосили про угоду на суму 64 млрд дол., у 2019 р. анонсовано 2 мегаугоди — між AbbVie і Allergan (63 млрд дол.) та Bristol-Myers Squibb і Celgene (74 млрд дол.).

ФУНДАМЕНТАЛЬНІ ЗМІНИ

Протягом багатьох років серед великих фармацевтичних компаній було прийнято робити ставку на декілька молекул та перетворення їх на блокбастери. Тривалий час ця стратегія добре працювала, але тепер, згідно з прогнозами консалтингової компанії PwC, традиційна «модель блокбастера» вмирає. Наразі інвестувати в R&D необхідно більше, а створити новий препарат набагато складніше, ніж 20 років тому. Щоб захиститися від ризиків, пов’язаних із закінченням патентного захисту ключових продуктів, деякі компанії вдаються до M&A. Але це лише ненадовго допоможе виграти час. За оцінками PwC, поточна бізнес-модель економічно нестійка та не дозволяє досить швидко розробляти інноваційні препарати. Ряд тенденцій свідчить про те, що індустрія переживає фундаментальні зміни, вважають експерти.

На сьогодні доступні технології, які допомагають досягати кращого розуміння природи того чи іншого захворювання, моделювати і прогнозувати дію кандидата в препарати до проведення клінічних досліджень. Фармкомпаніям необхідно навчитися використовувати сучасні технології для зменшення витрат на дослідження і розробку препаратів та підвищення R&D-продуктивності.

Регуляторні органи обережні у схваленні нових препаратів, особливо інноваційних. Кожен новий продукт має бути кращим, ніж існуючі варіанти лікування, з точки зору клінічної користі та економічної ефективності. Компаніям доведеться налагоджувати тісний діалог з регуляторними органами та медичним співтовариством, щоб створювати по-справжньому затребувані препарати.

за матеріалами www.evaluate.com; www.fda.gov; www.pwc.com

Коментарі