У подібних дискусіях часто наводяться цифри американських дослідників, опубліковані в 2016 р. виданням «Journal of Health Economics».

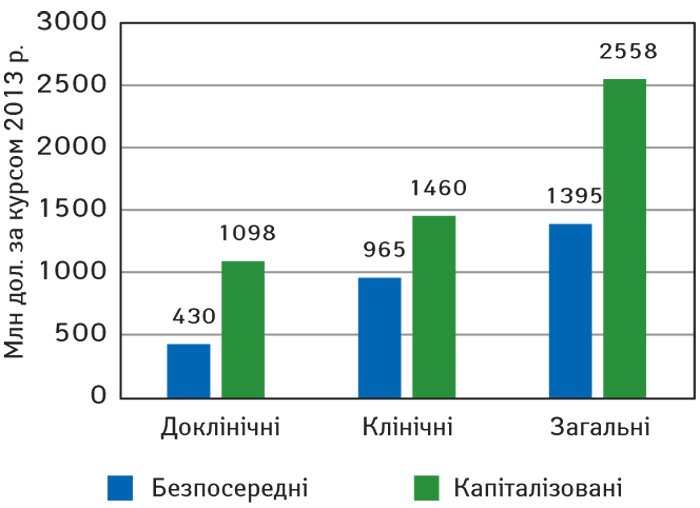

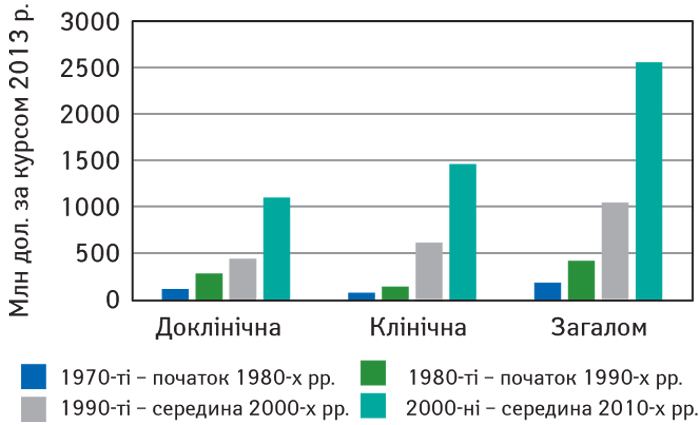

З урахуванням результатів попереднього дослідження даної серії загальні капіталізовані витрати зростали в річному обчисленні на 8,5% швидше порівняно із загальною інфляцією. Додавання витрат на R&D, понесених після видачі дозволу на маркетинг, збільшує кошторис до 2,870 млрд дол. (DiMasi J.A. et al., 2016). На рис. 2 представлена динаміка величини капіталізованих витрат на R&D на доклінічній та клінічній фазах розробки в розрахунку на 1 препарат. У перерахунку з урахуванням курсової різниці загальна капіталізована вартість R&D збільшилася в 2,31 раза в другому дослідженні порівняно з першим, в 2,53 раза — у третьому порівняно з другим, і в 2,45 раза за даними останнього дослідження порівняно з третім.

Результати нового дослідження дають вдвічі меншу суму

Одночасно з вищезазначеним дослідженням (Ledley F.D., et al., 2020) про прибутковість компаній, що входять до 500 найбільших, індексованих «Standard & Poor’s» (біржовий індекс S&P 500), опубліковані нові оцінки вартості R&D нових ліків. Дослідники, у тому числі з Лондонської школи економіки і політичних наук (London School of Economics and Political Science), проаналізували дані 63 препаратів 47 фармацевтичних компаній США (Wouters O.J. et al., 2020). У нього включили дані про 63 з 355 нових лікарських засобів і біологічних препаратів, схвалених Управлінням з контролю за харчовими продуктами і лікарськими засобами США (Food and Drug Administration — FDA) у період 2009–2018 рр. Оціночна медіанна капіталізована вартість R&D кожного з продуктів становила 985 млн дол., враховуючи витрати на невдалі випробування, а середній розмір інвестицій — 1335,9 млн дол.

Це дослідження показало значні відмінності у вартості R&D залежно від сфери застосування нового препарату. Найдорожчими в розробці були, згідно з дослідженням, антинеопластичні й імуномодулюючі засоби (табл. 1). Так, медіана вартості R&D в розрахунку на 1 препарат становила 2,8 млрд дол. Найдешевші — ліки для терапії захворювань нервової системи (медіана — 0,7 млрд дол.). Таким чином, нове дослідження демонструє суму витрат, приблизно вдвічі меншу, ніж у процитованих вище авторів (DiMasi J.A. et al., 2016). У чому причина?

| Таблиця 1 | Витрати (середні і медіана) на розробку залежно від групи АТС‑класифікації нових ліків, що отримали дозвіл на маркетинг у США в 2009–2018 рр. (Wouters O.J. et al., 2020) |

| Група АТС-класифікації | Розмір вибірки | Витрати (млн дол.) | |

| Медіана | У середньому | ||

| Антинеопластичні й імуномодулюючі | 20 | 2772 | 4461 |

| Впливають на травну систему і метаболізм | 15 | 1217 | 1430 |

| Діють на нервову систему | 8 | 766 | 1077 |

| Протимікробні для системного застосування | 5 | 1260 | 1297 |

| Дерматологічні | 4 | 747 | 1998 |

| Впливають на серцево-судинну систему | 3 | 339 | 1152 |

| Впливають на опорно-руховий апарат | 3 | 1053 | 937 |

| Впливають на систему крові й гемопоез | 2 | 793 | 793 |

| Діють на органи чуття | 2 | 1303 | 1303 |

| Інші | 1 | 1121 | 1121 |

По-перше, походження даних для аналізу в цих дослідженнях різне. Автори першого використовували результати опитування компаній, другого — дані офіційних звітів, що надаються Комісії з цінних паперів і бірж (Securities and Exchange Commission) США. Через обмеженість доступної інформації в аналіз було включено всього 1/5 зареєстрованих FDA препаратів. Проаналізувавши отриманий набір, автори зробили висновок, що він включає переважно дані компаній меншого розміру, щодо орфанних препаратів, перших у своїх класах (first-in-class), що отримали прискорене схвалення і дозвіл на маркетинг у 2014–2018 рр. Тобто безпосередньо порівнювати дані 2 цих досліджень некоректно.

Щорічне зростання «чистих» цін на 4,5%

З 2007 до 2018 р. ціни на брендовані (branded) препарати згідно з прайс-листами підвищилися на 159% (95% довірчий інтервал (ДІ) 137–181%) або 9,1% в рік, у той час як чисті ціни зросли на 60% (95% ДІ 36–84%) або на 4,5% в рік (Hernandez I. et al., 2020). Знижки збільшилися з 40 до 76% в Medicaid і з 23 до 51% для інших платників. При цьому збільшення знижок нівелюється 62% підвищенням прейскурантних цін (табл. 2).

| Таблиця 2 | Зміна (%) прайсових і реальних (з урахуванням знижок) цін на лікарські засоби (Hernandez I. et al., 2020) |

| Усі (n=602) | Для лікування розсіяного склерозу (n=4) | Інсуліни (n=7) | Гіполіпідемічні (n=11) | Цукрознижувальні, окрім інсулінів (n=10) | Інгібітори фактору некрозу пухлини (n=3) | Антинеопластичні (n=44) | Моноджерельні (n=276) | Багатоджерельні** (n=287) | |

| Ціна згідно з прайсом | |||||||||

| Зміна з 2007 до 2018 рр. | 159 | 439 | 262 | 278 | 165 | 166 | 59 | 196 | 109 |

| Середня зміна за рік | 9,1 | 18,3 | 12,6 | 13 | 12,3 | 9,4 | 4,4 | 10,4 | 7 |

| Реальна ціна з урахуванням знижок | |||||||||

| Зміна з 2007 до 2018 рр. | 60 | 157 | 51 | 95 | -1 | 73 | 35 | 63 | 59 |

| Середня зміна за рік | 4,5 | 10,2 | 4,2 | 7,5 | 2,1 | 5,3 | 2,9 | 4,7 | 4,9 |

| Зміна прайсової ціни з урахуванням знижок* | 62 | 64 | 81 | 66 | 101 | 56 | 41 | 68 | 46 |

| *Обчислено за формулою: (зміна прайсової ціни — зміна знижки)/зміна прайсової ціни **Багатоджерельний лікарський препарат — це фармацевтичний еквівалентний препарат, який може бути терапевтично еквівалентним, а може й не бути таким. Терапевтично еквівалентні препарати є взаємозамінними (ВООЗ) |

|||||||||

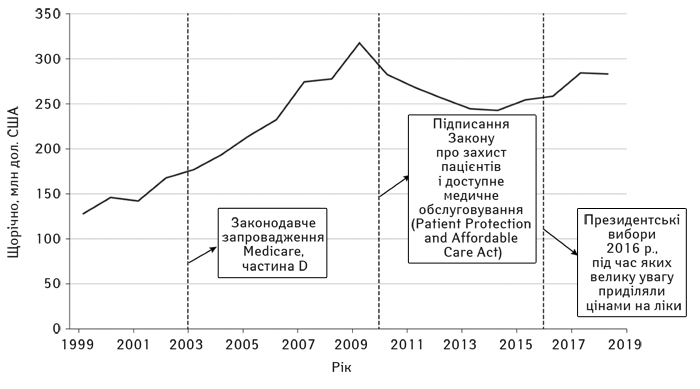

При цьому вельми значні кошти американські фармацевтичні компанії витрачають на лобіювання і участь у політичних кампаніях (рис. 3).

Чи збережуться інновації в разі зниження цін?

Основне питання: якщо компанії стануть заробляти менше у зв’язку з широкомасштабним зниженням цін, чи збережуться їх програми з R&D? Автори оглядової статті, спираючись на викладки профільних експертів (Congressional Budget Office, 2006; Lakdawalla D.N., 2018) стверджують, що ні, не збережуться. Чому? Просто тому, що не зможуть дозволити собі не виправдати очікувань акціонерів, а також знайти інші джерела коштів, якщо продажі почнуть приносити нижчий дохід.

Не переплачувати за малозначущі в клінічному аспекті інновації, за старі препарати, генерики, інакше компанії отримуватимуть помилкові стимули, але і не впадати в іншу крайність — платити менше за будь-які ліки, — такі актуальні завдання стоять на порядку денному платників за послуги охорони здоров’я. Берегти інноваційний потенціал галузі, на яку найближчим часом чекають серйозні випробування, закликають автори оглядової статті (Cutler D.M., 2020). Вони побоюються, що тепер «замовляти музику» в охороні здоров’я будуть бізнес-гіганти, такі як Apple, Alphabet і Microsoft. У них величезні штати співробітників, на медичному обслуговуванні яких потрібно економити, плюс бажання внести в дану сферу «свіжий струмінь», замінюючи, де це можливо, ліки іншими технологіями і послугами. Бізнес-гіганти займають верхні рядки рейтингу «S&P 500», випереджаючи зі своїми показниками прибутковості на рівні 20–30% Фарму, що має в середньому 13,8% (Ledley et al., 2020).

Amazon на фармринку: «Не якщо, а коли»

Amazon, що входить до «великої четвірки» технологічних компаній, уже створює своє власне підприємство з охорони здоров’я співробітників разом з американським банком «JPMorgan Chase» та інвестиційною компанією «Berkshire Hathaway», керуючим директором якої є мультимільярдер Уоррен Баффет (Warren Edward Buffett). У вересні 2019 р. почала працювати віртуальна медична клініка для співробітників з наглядом удома, що отримала назву «Amazon Care». Крім того, компанія оголосила про придбання аптек поштою «PillPack». До того ж, гігант електронної торгівлі пропонує всім зацікавленим підприємцям спільно просувати їх власні торгові марки, у тому числі аптечні.

Нові клінічні рішення

У свою чергу, компанія «Apple» 10 вересня ініціювала медичні дослідження з проблем слуху, здоров’я жінок і стану системи кровообігу. Проводять їх через новий додаток «Research» у партнерстві з провідними академічними та дослідницькими закладами. Дослідженнями планують охопити більше учасників, ніж було можливо будь-коли.

«Verily», дочірня компанія «Alphabet» (реорганізована Google Inc.) та «Walgreens Boots Alliance, Inc.» оголосили в кінці 2018 р. про співробітництво в деяких проєктах, спрямованих на поліпшення здоров’я пацієнтів з хронічними захворюваннями, а також зниження вартості їх лікування. «Walgreens» стане головним аптечним партнером «Verily» з досліджень і розробок способів поліпшення доступу до передових технологій і рішень. Спільно з Sanofi «Verily» організувала підприємство Onduo — віртуальну діабетичну клініку, яка використовує передові технології та надає комплексні послуги пацієнтам з цукровим діабетом.

Диференційований досвід за допомогою технологій

Корпорації Microsoft і Walgreens Boots Alliance в січні 2019 р. стали стратегічними партнерами з метою розробки нових моделей надання медичної допомоги, персоналізованих технологій і роздрібних інновацій. Зібравши за допомогою Boots Advantage Card за більш ніж 20 років величезний масив інформації про переваги клієнтів, найбільший ритейлер підключив до своєї бази даних службу машинного навчання Microsoft Azure, і, користуючись її величезною обчислювальною потужністю, може ще збільшити доходи від реклами, допомогти в розвитку бізнесу брендів-партнерів і підвищити якість обслуговування клієнтів, пропонуючи тільки заохочення і рекламні акції, які мають для них значення.

Таким чином, більше ясності в таких складних питаннях, як спрямованість інвестицій підприємств фармацевтичної галузі, розуміння їх підходів, зокрема, надання знижок, яке приховує підвищення цін, відвоювання вигідних позицій в лікарських формулярах тощо, дозволять краще зрозуміти економічні та інноваційні перспективи галузі.

Список використаної літератури

1. Cutler D.M. Are Pharmaceutical Companies Earning Too Much? JAMA. 2020; 323(9): 829–830.

2. DiMasi J.A., Grabowski H.G., Hansen R.W. Innovation in the pharmaceutical industry: New estimates of R&D costs. J Health Econ. 2016 May;.47: 20–33.

3. Hernandez I., San-Juan-Rodriguez A., Good C.B., Gellad W.F. Changes in List Prices, Net Prices, and Discounts for Branded Drugs in the US, 2007-2018. JAMA. 2020; 323(9): 854–862.

4. Lakdawalla D.N. Economics of the pharmaceutical industry. J Econ Lit. 2018; 56(2): 397–449.

5. Ledley F.D., McCoy S.S., Vaughan G., Cleary E.G. Profitability of Large Pharmaceutical Companies Compared With Other Large Public Companies. JAMA. 2020; 323(9): 834–843.

6. Research and Development in the Pharmaceutical Industry. Washington, D.C.: Congressional Budget Office; 2006.

7. Wouters O.J., McKee M., Luyten J. Estimated Research and Development Investment Needed to Bring a New Medicine to Market, 2009–2018. JAMA. 2020;323(9):844–853.

8. Wouters O.J. Lobbying Expenditures and Campaign Contributions by the Pharmaceutical and Health Product Industry in the United States, 1999–2018. JAMA Intern Med. Published online March 03, 2020.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим