СПОЖИВАННЯ ЛІКАРСЬКИХ ЗАСОБІВ

Обсяги споживання лікарських засобів протягом останнього десятиліття збільшилися, однак спеціалісти IQVIA відзначають сповільнення темпів приросту останнім часом, що може бути пов’язано, зокрема, з уповільненням темпів економічного зростання. Так, у 2019 р. обсяги споживання лікарських засобів у встановлених добових дозах (defined daily dose — DDD) сягнув 1,8 трлн, що на 16% більше порівняно з 2014 р. Проте у 2014 р., за оцінками IQVIA, було спожито 16 трлн DDD — на 24% більше порівняно з 2009 р.

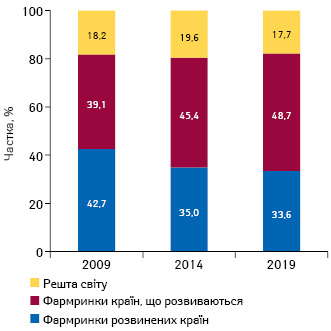

Важливо зазначити, що якщо 10 років тому частка розвинених ринків (developed markets)* та ринків країн, що розвиваються (pharmerging markets)**, у загальній структурі споживання DDD була приблизно однаковою (42 та 40% відповідно), то за підсумками 2019 р. на розвинені ринки припадає 34% спожитих DDD, а на ринки країн, що розвиваються, — майже 49% (рис. 1).

На розвинених ринках середній показник споживання DDD на душу населення становить 707 (найвищий зафіксовано в Австралії — 820 DDD на душу населення).

У США — лідера за показником чистого національного доходу на душу населення — зафіксовано 440 DDD на душу населення.

На фармринках країн, що розвиваються, DDD на душу населення варіює у діапазоні 93–712 (середній показник — 301). Найбільші значення демонструють такі країни, як Польща (712), Росія (552) та Туреччина (494).

SPECIALTY MEDICINES

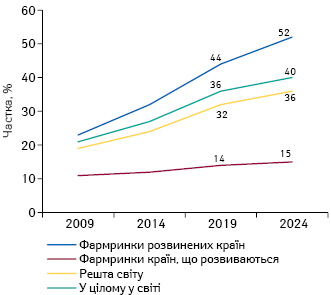

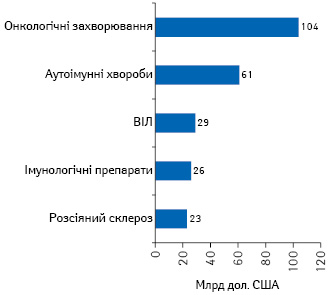

Важливим трендом є розвиток сегмент препаратів для лікування рідкісних та хронічних захворювань (specialty medicines***), який, зокрема, є одним із факторів, що сприяє збільшенню обсягів витрат на лікарські засоби у світі. Протягом наступних 5 років частка цієї групи препаратів у загальній структурі витрат на лікарські засоби може збільшитися з 36 до 40%. Серед розвинених ринків питома вага specialty medicines, що наразі становить 44%, через 5 років може сягнути 52% (рис. 2). Найбільше з цих витрат спрямовується на препарати для лікування онкологічних та аутоімунних захворювань (рис. 3).

ПОЯВА НОВИХ БРЕНДІВ

Вагомий внесок у зростання світового ринку лікарських засобів здійснює виведення нових препаратів. Протягом 2020–2024 рр. IQVIA Institute for Human Data Science прогнозує лонч близько 270 (~ по 54 на рік) нових фармацевтичних інгредієнтів (new molecular entity — NME).

Очікується, що на нові бренди припадатиме 5% всіх витрат на лікарські засоби. Драйверами зростання в цій категорії виступатимуть препарати для лікування онкологічних, аутоімунних та інших рідкісних захворювань.

ВТРАТА ЕКСКЛЮЗИВНОСТІ ТА ТИСК НА ЦІНОУТВОРЕННЯ

Протягом прогнозованого періоду втрата ексклюзивності чекає на ситагліптин (Januvia), адалімумаб (Humira), ліраглутид (Victoza) та лідексамамфетамін (Vyvanse). Найбільші «втрати», пов’язані із закінченням строку патентного захисту деяких препаратів, очікують у 2023 р.

Слід зазначити, що поява інноваційних препаратів привертає значну увагу платників системи охорони здоров’я. Не за горами поява нових препаратів для генної терапії (очікується, що їх схвалення та лонч відбуватимуться поступово). На розвинених ринках уже вивчають підходи до потенційного зниження їх впливу на зростання витрат на препарати.

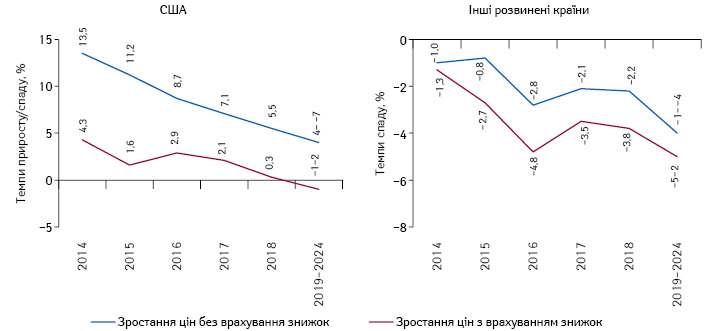

Протягом досліджуваного періоду IQVIA Institute for Human Data Science прогнозує продовження тренду до уповільнення темпів зростання цін на захищені патентами бренди лікарських засобів на розвинених ринках. Так, у США протягом останніх 5 років цінове зростання (без врахування знижок від виробника) сповільнилося з 13,5 до 5,5% (рис. 4).

ПРОГНОЗИ

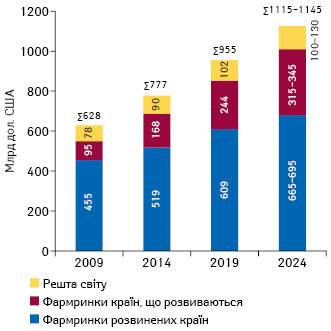

За підсумками 2019 р., IQVIA Institute for Human Data Science оцінює обсяги світового ринку лікарських засобів у 955 млрд дол. США, що на 23% більше порівняно з 2014 р. (рис. 5).

Протягом наступних 5 років аналітики прогнозують помірне зростання, у середньому на 2–5% щороку. За підсумками 2024 р., обсяг глобального ринку препаратів може сягнути 1,1 трлн дол. (див. рис. 5). Найбільш активний приріст прогнозують для фармринків країн, що розвиваються, — у середньому на рівні 5–8% на рік. Серед розвинених ринків даний показник коливатиметься в межах 1–4%.

Левова частка світового ринку припадає саме на розвинені ринки, та слід зазначити, що, за прогнозами, у 2024 р. їх питома вага в структурі глобального ринку лікарських засобів може скоротитися до 60–61% порівняно з 64% у 2019 р.

Традиційно ми продовжуємо слідкувати за оновленнями прогнозів аналітичних компаній щодо розвитку глобального фармацевтичного ринку.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим