СИТУАЦІЯ НА ФОНДОВИХ РИНКАХ

За даними Evaluate, ключові галузеві фондові індекси в США, Європі та Японії завершили рік із двозначним зростанням (табл. 1). S&P 500 — фондовий індекс, у кошик якого включено 500 акціонерних компаній США, що мають найбільшу капіталізацію, — показав зростання на рівні 29%. Промисловий індекс Доу-Джонса (DJIA) збільшився на 22%. Американський фондовий індекс Nasdaq Biotechnology (який об’єднує біотехнологічні та фармацевтичні компанії, акціями яких торгують на біржі Nasdaq) показав зростання на рівні 24%. Dow Jones Stoxx 600 Healthсare, що включає європейські компанії, продемонстрував приріст на 29%. Euro Stoxx 50 — фондовий індекс, що складається з 50 найбільших підприємств, країн Єврозони, завершив рік з приростом 20%, Thomson Reuters Europe Healthcare — +26%. Financial Times Stock Exchange 100 Index (британський фондовий індекс, що розраховується на основі котирувань акцій 100 найбільших за ринковою капіталізацією компаній на Лондонській фондовій біржі) показав зростання на рівні 12%, а Topix Pharmaceuticals Index (фондовий індекс, що розраховується на основі котирувань акцій найбільших за ринковою капіталізацією фармкомпаній Токійської фондової біржі) — 21%.

| Таблиця 1 | Зміна основних фондових індексів протягом 2019 р.* |

| Основні фондові індекси | Приріст за 12 міс 2019 р., % |

| Nasdaq Biotechnology (США) | 24 |

| S&P Pharmaceuticals (США) | 12 |

| Dow Jones Pharma and Biotech (США) | 14 |

| S&P 500 (США) | 29 |

| DJIA (США) | 22 |

| Dow Jones Stoxx 600 Healthcare (ЄС) | 29 |

| Thomson Reuters Europe Healthcare (ЄС) | 26 |

| Euro Stoxx 50 (ЄС) | 20 |

| FTSE-100 (Великобританія) | 12 |

| Topix Pharmaceutical Index (Японія) | 21 |

Серед представників Великої Фарми, що стали найбільш успішними на фондових ринках минулого року, — компанії AstraZeneca, Roche та Novartis (табл. 2). Важливим фактором такого успіху був лонч нових препаратів: для лікування онкопатології Tagrisso та Lynparza (AstraZeneca), для лікування пацієнтів з гемофілією А Hemlibra, розсіяного склерозу Ocrevus (Roche), а також генної терапії для дітей зі спінальною м’язовою атрофією Zolgensma вартістю 2,1 млн дол. США за 1 дозу (Novartis).

| Таблиця 2 | Топ-3 компанії Великої Фарми за темпами приросту вартості акцій за підсумками 2019 р.* |

| Компанія | Приріст вартості акцій за 12 міс 2019 р., % | Ринкова капіталізація на 31 грудня 2019 р., млрд дол. США |

| AstraZeneca | 31 | 130,8 |

| Roche | 29 | 271,7 |

| Novartis | 27 | 214,4 |

На увагу заслуговують й фармкомпанії з нижчою ринковою капіталізацію, ніж представники Великої Фарми, але які показали вагомий приріст вартості акцій протягом досліджуваного періоду (табл. 3). Так, на кінець 2019 р. більше ніж на 25 млд дол. збільшилася вартість акцій китайської фармкомпанії Jiangsu Hengrui Medicine, австралійської CSL та японської Daiichi Sankyo. А ринкова капіталізація невеликих біотехнологічних компаній Seattle Genetics, Galapagos та Sino Biopharmaceutical перевищила 10 млрд дол.

| Таблиця 3 | Лідери за темпами приросту вартості акцій протягом 2019 р. у розрізі груп, сформованих з урахуванням ринкової капіталізації* |

| Група компаній з урахуванням ринкової капіталізації | Компанія | Ринкова капіталізація на 31 грудня 2019 р., млрд дол. | Приріст вартості акцій 12 міс 2019 р., млрд дол. |

| Топ-3 компанії з ринковою капіталізацією понад 25 млрд дол. | Jiangsu Hengrui Medicine | 54,5 | 26,5 |

| Chugai Pharmaceutical | 52,2 | 20,5 | |

| CSL | 85,1 | 25,4 | |

| Топ-5 компаній з ринковою капіталізацією 5–25 млрд дол. | Galapagos | 13,3 | 8,3 |

| Sino Biopharmaceutical | 17,5 | 9,2 | |

| Daiichi Sankyo | 47,5 | 25,3 | |

| Seattle Genetics | 19,6 | 10,5 | |

| Vifor Pharma Group | 11,6 | 4,6 | |

| Топ-5 компаній з ринковою капіталізацією від 250 млн до 5 млрд дол. | Kodiak Sciences | 2,7 | 2,4 |

| Arrowhead Pharmaceuticals | 6,1 | 4,9 | |

| Eidos Therapeutics | 2,2 | 1,2 | |

| Epizyme | 2,2 | 1,8 | |

| Reata Pharmaceuticals | 5,1 | 3,7 |

ЗАЛУЧЕННЯ ІНВЕСТИЦІЙ

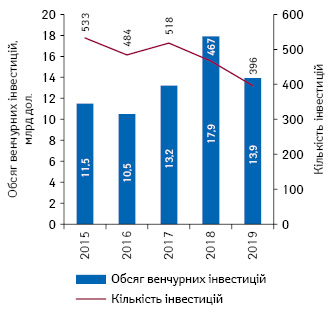

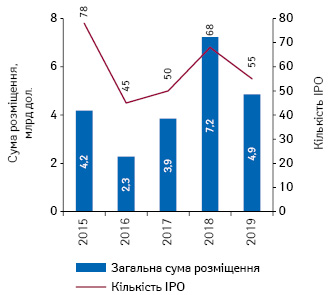

Протягом 2019 р., за оцінками Evaluate, біотехнологічним компаніям вдалося залучити 13,9 млрд дол. венчурних інвестицій (рис. 1). А за рахунок первинного розміщення акцій (initial public offering — IPO) на західних фондових біржах протягом досліджуваного періоду залучено 4,9 млрд дол. (рис. 2). Середня сума 1 IPO становила 88 млн дол. Топ-5 найбільших компаній за обсягом IPO сформували BridgeBio Pharma (спеціалізація — генетичні захворювання; сума розміщення — 349 млн дол.), Gossamer Bio (аутоімунні захворювання; 317 млн дол.), Phathom Pharmaceuticals (захворювання шлунково-кишкового тракту; 209 млн дол.), Turning Point Therapeutics (онкологія; 191 млн дол.), SpringWorks Therapeutics (рідкісні захворювання; 186 млн дол.).

НАЙБІЛЬШІ УГОДИ ЩОДО ЗЛИТТЯ ТА ПОГЛИНАННЯ

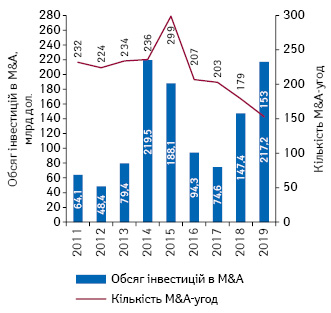

На угоди зі злиття та поглинання (mergers and acquisitions — M&A), за даними Evaluate, фармвиробники витратили 217,2 млрд дол., майже досягнувши рекордного показника 2014 р. (рис. 3). Найбільші транзакції належать угодам Celgene та Bristol-Myers Squibb (74 млрд дол.) й Allergan та AbbVie (63 млрд дол.) (табл. 4).

| Таблиця 4 | Топ-5 найбільших M&A-угод, анонсованих фармацевтичними компаніями у 2019 р.* |

| Компанія-покупець | Компанія-ціль | Вартість угоди, млрд дол. |

| Bristol-Myers Squibb | Celgene | 74,0 |

| AbbVie | Allergan | 63,0 |

| Pfizer | Array BioPharma | 11,4 |

| Novartis | The Medicines Company | 9,7 |

| Lilly | Loxo Oncology | 8,0 |

ЛОНЧ НОВИХ ПРЕПАРАТІВ

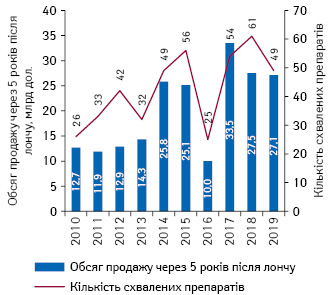

Протягом 2019 р. Центром з оцінки і досліджень біологічних препаратів (Center for Biologics Evaluation and Research — CBER) та Центром з оцінки і дослідження лікарських засобів (Center for Drug Evaluation and Research — CDER) Управління з контролю за харчовими продуктами та лікарськими засобами США (Food and Drug Administration — FDA) схвалено 49 нових малих молекул та біологічних препаратів (майже чверть заявок схвалено менше ніж за пів року). За оцінками Evaluate, обсяги продажу схвалених у 2019 р. інноваційних продуктів через 5 років після лончу становитимуть 27,1 млрд дол. (рис. 4). 9 з них мають потенціал стати новими блокбастерами, зокрема це препарат Trikafta (елексакафтор/івакафтор/тезакафтор) для лікування пацієнтів з найбільш поширеною при муковісцидозі мутацією, Skyrizi (ризанкізумаб) для лікування псоріазу середнього та тяжкого ступеня, Rinvoq (ризанкізумаб-rzaa) для лікування бляшкового псоріазу помірного та середнього ступеня тяжкості, Vyndaqel (тафаміду меглумін) для лікування кардіоміопатії.

На завершення слід зазначити, що, за прогнозами аналітиків Evaluate, у 2020 р. у рейтингу найбільших брендів за обсягами продажу у грошовому вираженні 1-ше місце, як і раніше, залишиться за Humira (адалімумаб) завдяки значним зусиллям AbbVie щодо збереження патентного захисту продукту. Найбільш активний приріст прогнозують для інгібітора імунних чекпойнтів PD-1 Keytruda (пембролізумаб, Merck & Co). Найбільш очікуваним лончем 2020 р. є трастузумаб дерукстекан (Daiichi Sankyo/AstraZeneca) для лікування раку молочної залози (очікується, що у 2024 р. річний обсяг продажу препарату сягне 2 млрд дол.).

за матеріалами www.evaluate.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим