Ринок швидко оговтався після жорстких карантинних обмежень. Останні 3 міс фіксується double-digit growth у національній валюті. Одним із основних драйверів зростання ринку стали протимікробні препарати, споживання яких суттєво зросло на фоні пандемії. Вплинула пандемія і на промоційну активність, де відмічено зростання digital-каналів. У даній публікації увазі читачів представлені ключові показники фармацевтичного ринку України (території, підконтрольної українському уряду) у листопаді 2020 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research».

«АПТЕЧНИЙ КОШИК»*

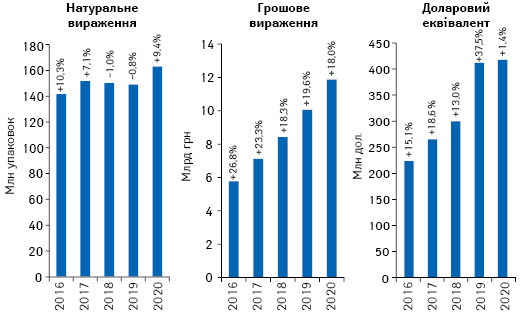

Рис. 1

Обсяги роздрібної реалізації товарів «аптечного кошика» в грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками листопада 2016–2020 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

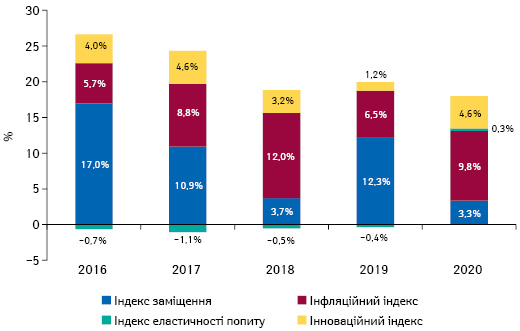

Рис. 2

Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками листопада 2016–2020 рр. порівняно з аналогічним періодом попереднього року

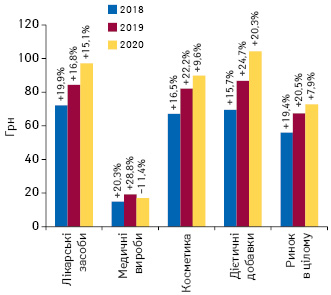

Рис. 3

Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за підсумками листопада 2018–2020 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

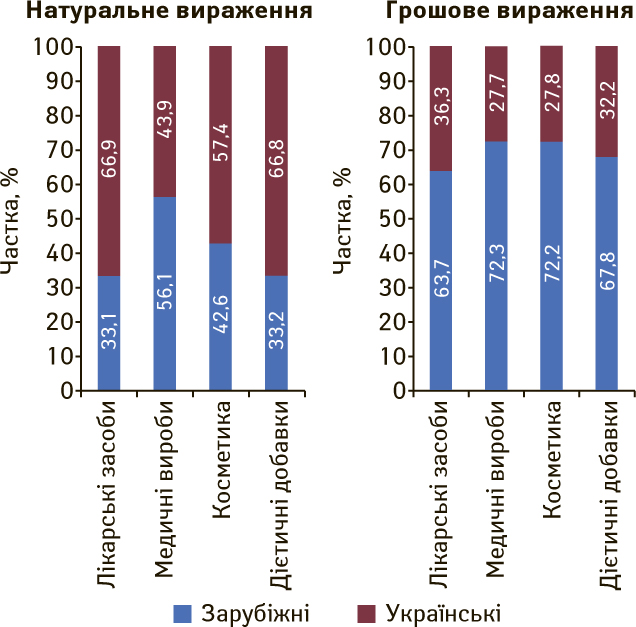

Рис. 4

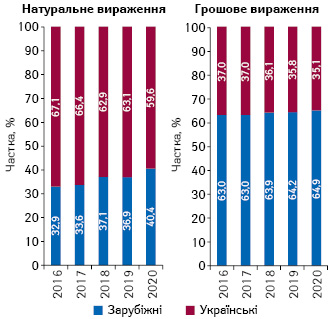

Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками листопада 2020 р. у розрізі категорій товарів

Рис. 5

Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками листопада 2016–2020 рр.

Рис. 6

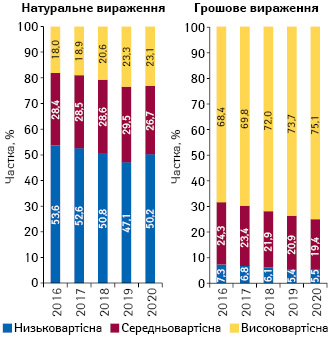

Структура аптечного продажу товарів «аптечного кошика» у розрізі цінових ніш** у грошовому і натуральному вираженні за підсумками листопада 2016–2020 рр.

Рис. 7

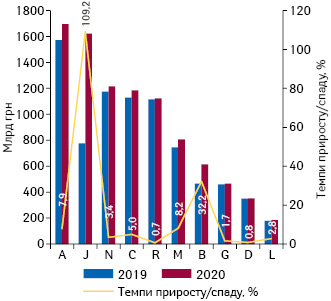

Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 1-го рівня в грошовому вираженні за підсумками листопада 2019–2020 рр. із зазначенням темпів приросту їх реалізації порівняно з аналогічним періодом попереднього року

| Таблиця 1 | Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками листопада 2018–2020 рр. |

| Листопад, рік | Лікарські засоби | Медичні вироби | Дієтичні добавки | Косметика | Ринок у цілому | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2018 | 7042,4 | 17,4 | 83,7 | 628,1 | 19,6 | 7,5 | 267,5 | 18,3 | 3,2 | 470,7 | 31,6 | 5,6 | 8408,7 | 18,3 |

| 2019 | 8286,9 | 17,7 | 82,4 | 748,2 | 19,1 | 7,4 | 347,2 | 29,8 | 3,5 | 673,8 | 43,2 | 6,7 | 10056,1 | 19,6 |

| 2020 | 9611,0 | 16,0 | 81,0 | 857,6 | 14,6 | 7,2 | 331,4 | –4,6 | 2,8 | 1066,3 | 58,3 | 9,0 | 11866,3 | 18,0 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2018 | 97,497 | –2,1 | 64,9 | 42,0 | –0,6 | 28,0 | 4,0 | 1,5 | 2,6 | 6,8 | 13,7 | 4,5 | 150,3 | –1,0 |

| 2019 | 98,2 | 0,8 | 65,9 | 38,9 | –7,5 | 26,1 | 4,2 | 6,2 | 2,8 | 7,8 | 14,8 | 5,2 | 149,1 | –0,8 |

| 2020 | 99,0 | 0,7 | 60,6 | 50,3 | 29,3 | 30,8 | 3,7 | –12,9 | 2,3 | 10,2 | 31,6 | 6,3 | 163,1 | 9,4 |

| Таблиця 2 | Топ-10 маркетуючих організацій за обсягами аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками листопада 2020 р. із зазначенням їх позиції в рейтингу за 2018–2019 рр. |

| Маркетуюча організація | 2020 | 2019 | 2018 |

|---|---|---|---|

| Фармак (Україна) | 1 | 1 | 1 |

| Sanofi (Франція) | 2 | 3 | 2 |

| Корпорація Артеріум (Україна) | 3 | 2 | 3 |

| Дарниця (Україна) | 4 | 5 | 4 |

| Teva (Ізраїль) | 5 | 4 | 5 |

| Acino (Швейцарія) | 6 | 6 | 7 |

| Київський вітамінний завод (Україна) | 7 | 8 | 10 |

| KRKA (Словенія) | 8 | 10 | 9 |

| Berlin-Chemie (Німеччина) | 9 | 9 | 6 |

| Юрія-Фарм (Україна) | 10 | 7 | 8 |

| Таблиця 3 | Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками листопада 2020 р. із зазначенням їх позиції в рейтингу за аналогічний період 2018–2019 рр. |

| Бренд | 2020 | 2019 | 2018 |

|---|---|---|---|

| КСАРЕЛТО | 1 | 1 | 8 |

| НОВІРИН | 2 | 29 | 16 |

| АМІКСИН | 3 | 25 | 21 |

| НІМЕСИЛ | 4 | 6 | 4 |

| МЕРОПЕНЕМ | 5 | 648 | 1102 |

| НУРОФЄН | 6 | 2 | 1 |

| РЕОСОРБІЛАКТ | 7 | 11 | 9 |

| СИНУПРЕТ | 8 | 3 | 2 |

| ТІВОРТИН | 9 | 7 | 5 |

| АЦЦ | 10 | 18 | 7 |

ПРОМОЦІЯ*** ТА РЕКЛАМА НА ТБ****

Рис. 8

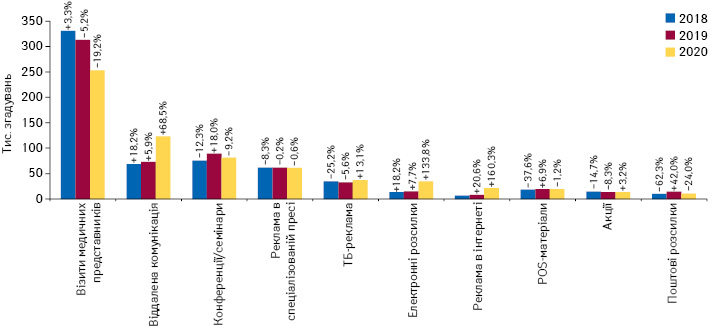

Кількість згадувань фахівців охорони здоров’я про різні види промоції**** товарів «аптечного кошика» за підсумками листопада 2018–2020 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

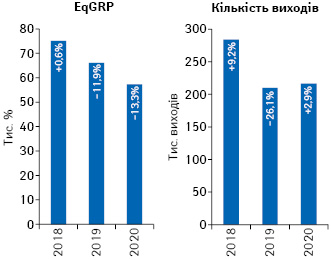

Рис. 9

Динаміка кількості виходів рекламних роликів товарів «аптечного кошика» і рівня контакту з аудиторією EqGRP за підсумками листопада 2018–2020 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

ДИСТРИБУЦІЯ*

| Таблиця 4 | Топ-3 дистриб’юторів за обсягами поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за підсумками листопада 2020 р. із зазначенням їх позицій у рейтингу за аналогічний період 2018–2019 рр. |

| Дистриб’ютор | 2020 | 2019 | 2018 |

| БаДМ (Україна) | 1 | 1 | 1 |

| Оптіма-Фарм (Україна) | 2 | 2 | 2 |

| Вента (Україна) | 3 | 3 | 3 |

Денис Кірсанов

**Дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research».

**Граничні показники цінових ніш: низьковартісна ніша — до 22 грн/упаковка, середньовартісна ніша — 22–100 грн/упаковка, високовартісна ніша — вище 100 грн/упаковка.

***Дані дослідження телевізійної аудиторії належать і надані Індустріальним телевізійним комітетом (ІТК). Оператор панелі — Nielsen; моніторинг — Комунікаційний Альянс. Дані розраховані для вибірки «Вся Україна» («Universe»: особи віком 4+, які проживають у домогосподарствах з ТБ на всій території України).

****Моніторинг здійснюється у 25 найбільших містах України. В опитуванні беруть участь експерти центрів закупівель, провізори першого столу і лікарі 17 спеціальностей. Під віддаленою комунікацією варто розуміти телефонні дзвінки (Call Reps), sms- та Viber-розсилки. У лікарській аудиторії моніторинг цього каналу ведеться починаючи з 2016 р., а з листопада 2017 р. — і в аудиторії фармацевтів. З листопада 2018 р. в системі моніторингу серед лікарської аудиторії додано такий вид промоції, як реклама/інформація в інтернеті.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим