|

Напомним, что по итогам 9 мес 2007 г. общий объем розничного фармрынка Украины составил 8,6 млрд грн. в ценах конечного потребителя за 1,4 млрд упаковок, увеличившись при этом на 26,6% в денежном и на 3,2% в натуральном выражении по сравнению с аналогичным периодом 2006 г. (см. «Еженедельник АПТЕКА» <№ 46 (617) от 26 ноября 2007 г.).

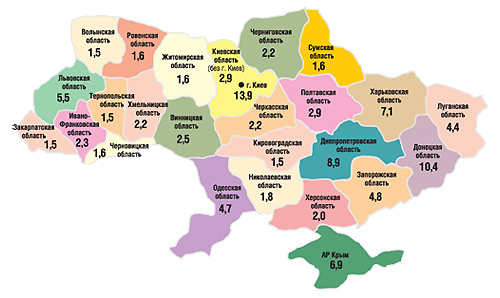

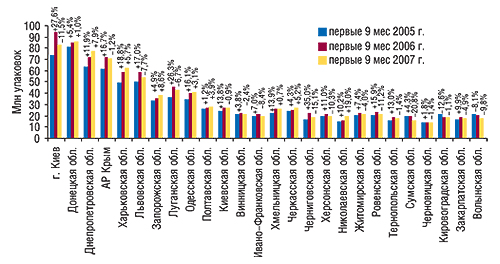

Лидером на рынке аптечных продаж среди регионов Украины, несомненно, является столица. За первые 9 мес 2007 г. ее удельный вес в общем объеме реализованных товаров «аптечной корзины» составил 13,9% в денежном выражении, сократившись при этом на 0,6% по сравнению с аналогичным периодом 2006 г. (рис. 1). Уменьшение доли столицы, в свою очередь, сопровождалось увеличением удельного веса других регионов в общем объеме аптечных продаж.

|

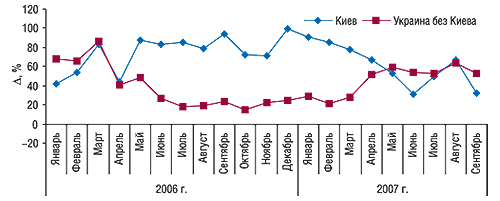

Еще до начала весны этого года по темпам прироста объемов аптечных продаж Киев существенно опережал остальные регионы Украины (рис. 2). Также плавно увеличивалась и доля столицы в общем объеме розничного фармрынка. Однако, судя по всему, столичный розничный фармрынок на данном этапе своего развития уже близок к насыщению. С марта 2007 г. аптечные продажи в целом по Украине (без учета Киева) увеличиваются более высокими темпами, чем в столице. Можно констатировать, что наметилась четкая тенденция к уменьшению доли Киева в общем объеме рынка аптечных продаж.

|

Немаловажно также, что лидером среди регионов Украины по объемам аптечных продаж в натуральном выражении по итогам первых 9 мес 2007 г. стала Донецкая обл. Ее удельный вес по этому показателю составил 9,1%. Тогда как Киев следует за ней с долей 8,8%. А ведь еще годом ранее он лидировал по этому показателю.

По итогам первых 9 мес 2007 г. доля 9 регионов в общем объеме аптечных продаж в денежном выражении увеличилась от 0,04% (в Николаевской обл.) до 0,7% (в Днепропетровской обл.). Максимальное увеличение доли отмечено по таким крупным регионам, как Днепропетровская, Донецкая и Киевская области — на 0,7; 0,7 и 0,5% соответственно. Также увеличилась доля Запорожской, Одесской, Луганской, Волынской и Винницкой областей. Удельный вес других регионов Украины уменьшился. Причем максимальное уменьшение зафиксировано для Киева.

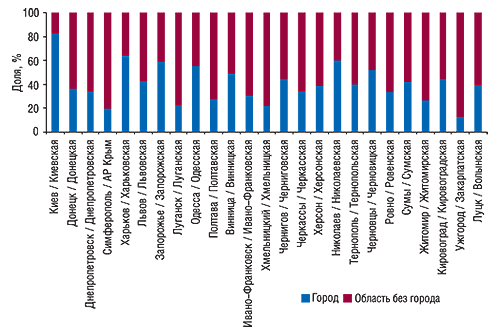

Примечательно, что высокие темпы роста объемов аптечных продаж сегодня демонстрируют многие регионы, в которых доля областного центра достаточно велика для того, чтобы существенно влиять на показатели в целом по области. Ведь именно с крупных городов начинается развитие региона. Так, например, доля Харькова в продажах по области в денежном выражении за первые 9 мес 2007 г. составила 63,9%, Николаева — 59,9%, Запорожья — 59,2%, Одессы — 55,4% (рис. 3).

|

ВНИМАНИЕ СКОНЦЕНТРИРОВАНО НА…

Естественно, структура продаж по категориям товаров «аптечной корзины» во всех регионах Украины неоднородна. За первые 9 мес 2007 г. максимальный удельный вес наиболее прибыльного сегмента для аптечных учреждений — лекарственных средств (ЛС) — зафиксирован в Хмельницкой (90,4%) и Ивано-Франковской (89,9%) областях (табл. 1). Такие показатели свидетельствуют о небольших объемах потребления сопутствующих категорий товаров «аптечной корзины», а значит — отличающейся по своему развитию от общеукраинской структуры фармрынка.

Таблица 1

Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении в за первые 9 мес 2007 г.

| Регион | ЛС | ИМН | Косметика | БАД | ||||

| Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категории, % | |

| г. Киев | 920,9 | 76,9 | 102,4 | 8,5 | 123,1 | 10,3 | 51,6 | 4,3 |

| Донецкая обл. | 727,1 | 81,5 | 89,0 | 10,0 | 51,5 | 5,8 | 24,1 | 2,7 |

| Днепропетровская обл. | 643,4 | 84,4 | 60,3 | 7,9 | 35,6 | 4,7 | 23,1 | 3,0 |

| АР Крым | 520,3 | 88,0 | 37,8 | 6,4 | 18,1 | 3,1 | 14,5 | 2,5 |

| Харьковская обл. | 478,2 | 77,9 | 72,1 | 11,7 | 42,7 | 7,0 | 21,1 | 3,4 |

| Львовская обл. | 401,4 | 85,5 | 39,2 | 8,4 | 18,6 | 4,0 | 9,9 | 2,1 |

| Запорожская обл. | 347,4 | 84,0 | 37,5 | 9,1 | 15,5 | 3,7 | 13,4 | 3,2 |

| Луганская обл. | 333,2 | 88,0 | 28,5 | 7,5 | 7,5 | 2,0 | 9,5 | 2,5 |

| Одесская обл. | 331,4 | 81,6 | 40,1 | 9,9 | 20,3 | 5,0 | 14,1 | 3,5 |

| Полтавская обл. | 216,4 | 87,7 | 14,9 | 6,0 | 8,5 | 3,4 | 7,2 | 2,9 |

| Киевская обл. | 207,3 | 83,5 | 22,9 | 9,2 | 10,2 | 4,1 | 7,9 | 3,2 |

| Винницкая обл. | 184,3 | 84,6 | 17,4 | 8,0 | 11,4 | 5,2 | 4,7 | 2,2 |

| Ивано-Франковская обл. | 177,2 | 89,9 | 12,2 | 6,2 | 4,3 | 2,2 | 3,4 | 1,7 |

| Хмельницкая обл. | 173,7 | 90,4 | 10,4 | 5,4 | 4,0 | 2,1 | 4,1 | 2,1 |

| Черкасская обл. | 168,6 | 87,6 | 16,0 | 8,3 | 4,1 | 2,1 | 3,9 | 2,0 |

| Черниговская обл. | 163,9 | 87,3 | 14,0 | 7,5 | 6,2 | 3,3 | 3,6 | 1,9 |

| Херсонская обл. | 144,7 | 84,3 | 16,3 | 9,5 | 6,3 | 3,7 | 4,3 | 2,5 |

| Николаевская обл. | 136,5 | 87,7 | 11,7 | 7,5 | 4,1 | 2,6 | 3,4 | 2,2 |

| Житомирская обл. | 120,7 | 88,0 | 11,2 | 8,1 | 2,6 | 1,9 | 2,7 | 2,0 |

| Ровенская обл. | 119,9 | 85,1 | 13,7 | 9,7 | 4,7 | 3,3 | 2,7 | 1,9 |

| Тернопольская обл. | 118,0 | 89,4 | 8,7 | 6,6 | 3,3 | 2,5 | 2,0 | 1,5 |

| Сумская обл. | 116,3 | 83,7 | 12,2 | 8,8 | 6,2 | 4,4 | 4,3 | 3,1 |

| Черновицкая обл. | 116,0 | 84,7 | 12,0 | 8,8 | 4,9 | 3,6 | 4,0 | 2,9 |

| Кировоградская обл. | 109,4 | 87,1 | 11,3 | 9,0 | 2,2 | 1,7 | 2,8 | 2,2 |

| Закарпатская обл. | 109,2 | 85,2 | 11,0 | 8,6 | 4,7 | 3,7 | 3,2 | 2,5 |

| Волынская обл. | 102,7 | 79,3 | 16,6 | 12,7 | 6,1 | 4,7 | 4,2 | 3,3 |

| Всего | 7188,1 | 83,5 | 739,4 | 8,6 | 426,7 | 5,0 | 249,7 | 2,9 |

В целом по Украине доля ИМН, косметики и БАД за первые 9 мес 2007 г. составила 8,6; 5,0 и 2,9% общего объема аптечных продаж в денежном выражении. Максимальный удельный вес ИМН был зафиксирован в продажах по Волынской, Харьковской и Донецкой областям. Доля косметики в столице была в 2 раза выше, чем в целом по рынку, и наибольшей среди всех регионов — 10,3%. В Киеве был отмечен также и наибольший удельный вес БАД — 4,3%.

Статус «законодателя мод» в структуре фармрынка по-прежнему удерживает столица. Однако уже сегодня схожая ситуация отмечается в Харькове.

Особого внимания заслуживает целостное усовершенствование региональной структуры аптечных продаж. Так, еще до недавнего времени только Киев поражал огромными объемами и долей реализации ИМН, косметики и БАД. Сегодня по темпам прироста объемов продаж таких сопутствующих категорий товаров регионы уже не уступают столице (рис. 4). В мае текущего года все регионы Украины словно воспряли духом и продемонстрировали значительные темпы прироста объема продаж как в целом для всех категорий товаров «аптечной корзины», так и для сопутствующих.

|

Лидерами по темпам прироста объемов продаж косметики и БАД в целом за 9 мес 2007 г. по сравнению с аналогичным периодом прошлого года стали такие регионы, как Донецкая, Днепропетровская, Винницкая и Киевская области. Вполне вероятно, что такое развитие событий тесно взаимосвязано с освоением современных форматов торговли аптек, в частности открытого, при котором весомую долю в структуре продаж занимают безрецептурные препараты и сопутствующие категории товаров.

ЛС — А ЗДЕСЬ ПОПОДРОБНЕЕ!

По итогам первых 9 мес 2007 г. аптечные продажи ЛС в Украине составили 7,2 млрд грн., увеличившись на 23,1% по сравнению с аналогичным периодом предыдущего года. Учитывая региональные изменения объемов продаж этой категории товаров, можно отметить, что по итогам первых 9 мес 2007 г. объемы продаж ЛС в денежном выражении увеличились практически во всех регионах относительно 9 мес 2006 г. за исключением Сумской обл. (рис. 5). Здесь объем продаж ЛС в денежном выражении уменьшился относительно аналогичного периода прошлого года на 5,6%.

|

В целом в разрезе регионов показатели прироста варьировали в рамках от 13,1% в Киеве, до 46,4% — в Киевской области. Таким образом, среди всех регионов Украины именно в Киеве отмечен наименьший прирост объема продаж ЛС в денежном выражении по сравнению с аналогичным периодом 2006 г.

Напомним, что до июля текущего года по розничному фармрынку отмечалась убыль объемов реализации ЛС в натуральном выражении. В целом за 9 мес 2007 г. продажи ЛС уменьшились на 2,0% по сравнению с аналогичным периодом 2006 г., составив при этом 909,2 млн упаковок. Закономерно, что в разрезе регионов Украины ситуация была отнюдь не однородной.

Так, в исследуемый период в 9 регионах продажи ЛС в натуральном выражении увеличились (рис. 6). Причем показатели прироста колебались в пределах 1,0–19,0%. В других областях отмечена убыль объемов продаж ЛС — максимально — в Сумской и Черниговской областях — на 20,8 и 15,1% соответственно.

|

Как уже было отмечено, на долю областного центра, где сконцентрированы экономические и социальные ресурсы и откуда начинается работа фармацевтической компании, может приходиться более половины рынка аптечных продаж по области. Именно поэтому, анализируя особенности розничного фармрынка в том или ином регионе, важно оценивать ситуацию отдельно в административном центре, а в некоторых случаях — и в других крупных городах, которые могут вносить значительный вклад в продажи по области.

Украина — относительно небольшая страна, что обусловливает большие возможности для осуществления детального мониторинга рынка аптечных продаж. Уже сегодня нам доступны данные об аптечных продажах в 30 крупных городах Украины — 24 областных центрах, а также Симферополе, Севастополе, Кривом Роге, Мариуполе, Макеевке и Кременчуге (последний — новичок в этом списке). Продажи ЛС в Мариуполе и Макеевке, например, по итогам первых 9 мес 2007 г. были выше, чем в ряде областных центров (рис. 7). А в сумме с Донецком удельный вес этих городов составил практически половину общего объема аптечных продаж ЛС в Донецкой обл.

|

Следует отметить, что доля 28 крупных городов Украины (без Киева и Кременчуга, см. рис. 7) в исследуемый период составила 36,7% общего объема аптечных продаж ЛС в денежном выражении. А вместе с Киевом их удельный вес достиг отметки 49,5%.

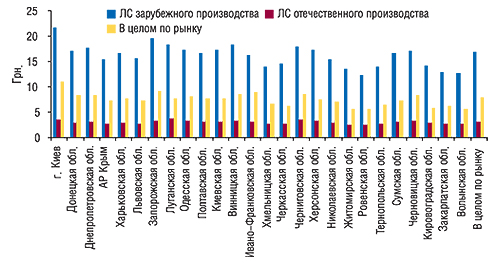

Максимальный объем продаж ЛС по итогам первых 9 мес 2007 г. в разрезе крупнейших городов, за исключением Киева, был отмечен в Харькове — 290,6 млн грн. Средневзвешенная стоимость 1 упаковки ЛС здесь достигла отметки 9,1 грн., превысив общерыночный показатель (в целом по рынку — 7,9 грн.). Максимальная средневзвешенная стоимость 1 упаковки ЛС в разрезе этих горов Украины была зафиксирована в Донецке и Чернигове — 13,1 и 11,3 грн. за упаковку соответственно. Для Киева этот показатель составил 11,0 грн. (рис. 8).

|

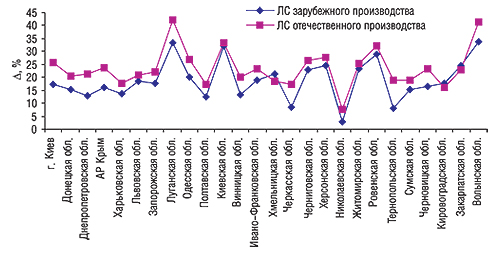

По итогам первых 9 мес 2007 г. средневзвешенная стоимость 1 упаковки ЛС отечественного и зарубежного производства увеличилась во всех регионах Украины, что свидетельствует о повышении спроса на более дорогостоящие препараты во всех областях нашей страны и АР Крым (рис. 9). В целом прирост этого показателя по украинским ЛС был выше, чем по зарубежным, практически во всех областях, за исключением Хмельницкой, Кировоградской и Закарпатской областей.

|

Перераспределение сферы влияния между отечественными и зарубежными фармкомпаниями в региональной структуре аптечных продаж не перестает удивлять неравномерностью проявлений. По итогам первых 9 мес 2007 г. более 80% составила доля зарубежных препаратов в общем объеме продаж ЛС в денежном выражении в Киеве и Ивано-Франковской обл. (табл. 2). Причем в этих же регионах доля зарубежных препаратов в общем объеме продаж ЛС в натуральном выражении также была наибольшей.

Таблица 2

Объем аптечных продаж ЛС зарубежного и отечественного производства в денежном и натуральном выражении по регионам Украины за первые 9 мес 2007 г.

|

Регион |

Объем продаж ЛС |

|||||||

| зарубежного производства | отечественного производства | зарубежного производства | отечественного производства | |||||

| Млн грн. | Удельный вес, % | Млн грн. | Удельный вес, % | Млн упаковок | Удельный вес, % | Млн упаковок | Удельный вес, % | |

| г. Киев | 743,7 | 80,7 | 177,0 | 19,3 | 34,2 | 41,1 | 49,1 | 58,9 |

| Донецкая область | 574,7 | 79,0 | 152,4 | 21,0 | 33,6 | 38,9 | 52,7 | 61,1 |

| Днепропетровская область | 490,8 | 76,3 | 152,6 | 23,7 | 27,8 | 36,0 | 49,4 | 64,0 |

| АР Крым | 390,8 | 75,1 | 129,5 | 24,9 | 25,2 | 35,4 | 46,1 | 64,6 |

| Харьковская область | 359,2 | 75,1 | 119,0 | 24,9 | 21,6 | 34,7 | 40,6 | 65,3 |

| Львовская область | 302,9 | 75,5 | 98,5 | 24,5 | 19,3 | 35,3 | 35,3 | 64,7 |

| Запорожская область | 262,6 | 75,6 | 84,8 | 24,4 | 13,4 | 34,8 | 25,0 | 65,2 |

| Луганская область | 217,1 | 65,1 | 116,2 | 34,9 | 11,8 | 27,6 | 30,9 | 72,4 |

| Одесская область | 243,2 | 73,4 | 88,2 | 26,6 | 14,0 | 34,0 | 27,2 | 66,0 |

| Полтавская область | 158,7 | 73,4 | 57,6 | 26,6 | 9,5 | 34,1 | 18,4 | 65,9 |

| Киевская область | 148,9 | 71,8 | 58,4 | 28,2 | 8,6 | 31,7 | 18,5 | 68,3 |

| Винницкая область | 139,2 | 75,5 | 45,1 | 24,5 | 7,6 | 35,3 | 13,9 | 64,7 |

| Ивано-Франковская область | 142,0 | 80,1 | 35,2 | 19,9 | 8,7 | 44,3 | 10,9 | 55,7 |

| Хмельницкая область | 126,2 | 72,7 | 47,5 | 27,3 | 9,1 | 34,8 | 17,0 | 65,2 |

| Черкасская область | 116,1 | 68,9 | 52,5 | 31,1 | 8,0 | 29,5 | 19,0 | 70,5 |

| Черниговская область | 121,7 | 74,3 | 42,1 | 25,7 | 6,8 | 35,9 | 12,2 | 64,1 |

| Херсонская область | 101,7 | 70,3 | 43,0 | 29,7 | 5,9 | 30,8 | 13,3 | 69,2 |

| Николаевская область | 97,9 | 71,7 | 38,6 | 28,3 | 6,3 | 32,5 | 13,1 | 67,5 |

| Житомирская область | 79,7 | 66,0 | 41,0 | 34,0 | 5,9 | 27,0 | 15,8 | 73,0 |

| Ровенская область | 82,6 | 68,8 | 37,4 | 31,2 | 6,7 | 31,7 | 14,4 | 68,3 |

| Тернопольская область | 86,4 | 73,2 | 31,6 | 26,8 | 6,2 | 34,1 | 11,9 | 65,9 |

| Сумская область | 82,9 | 71,3 | 33,4 | 28,7 | 4,9 | 31,2 | 10,9 | 68,8 |

| Черновицкая область | 86,7 | 74,7 | 29,3 | 25,3 | 5,1 | 36,3 | 9,0 | 63,7 |

| Кировоградская область | 71,2 | 65,0 | 38,3 | 35,0 | 5,0 | 27,1 | 13,5 | 72,9 |

| Закарпатская область | 77,1 | 70,6 | 32,2 | 29,4 | 5,9 | 33,5 | 11,8 | 66,5 |

| Волынская область | 67,6 | 65,8 | 35,1 | 34,2 | 5,3 | 29,2 | 12,9 | 70,8 |

| Всего | 5371,6 | 74,7 | 1 816,5 | 25,3 | 316,4 | 34,8 | 592,8 | 65,2 |

Доля отечественных ЛС в общем объеме аптечных продаж в денежном выражении была максимальной в Кировоградской, Луганской, Волынской, Житомирской и Ровенской областях. В натуральном же выражении в исследуемый период как в целом по рынку, так и во всех регионах, ЛС украинского производства традиционно превалировали по удельному весу над зарубежными.

В целом по рынку в исследуемый период темпы прироста объемов продаж зарубежных препаратов превысили таковые отечественных в денежном и натуральном выражении. Максимальный процент прироста объема реализации таких ЛС в денежном выражении по итогам первых 9 мес 2007 г. по сравнению с аналогичным периодом прошлого года был отмечен по Киевской обл. — 58,7%. В таких областях, как Харьковская, Полтавская, Черкасская и Черновицкая прирост объема продаж в денежном выражении отечественных ЛС был выше, чем зарубежных. По Сумской обл. отмечена убыль объема реализации ЛС как отечественного, так и зарубежного производства.

В натуральном выражении приросты объема продаж ЛС отечественного и зарубежного производства также были дифференцированы. Максимальное увеличение объема реализации зарубежных ЛС было отмечено в Николаевской и Киевской областях — 31,1 и 20,0% соответственно. Еще по 11 регионам прирост объема реализации ЛС зарубежного производства был выше общерыночного (в целом по рынку — 7,2%). Несмотря на то что по итогам первых 9 мес 2007 г. по сравнению с аналогичным периодом 2006 г. в целом по рынку объем продаж украинских препаратов в натуральном выражении уменьшился в таких регионах, как Днепропетровская, Харьковская, Запорожская, Полтавская, Черкасская и Николаевская области, отечественным фармпроизводителям удалось увеличить объемы реализации ЛС.

Напомним, что по итогам первых 9 мес 2007 г. на розничном фармрынке превалировали рецептурные препараты. Их доля в общем объеме продаж ЛС в денежном выражении составила 51,3%. В региональном разрезе доля рецептурных препаратов была максимальной в Луганской обл. — 62,1%, а минимальной — в Киеве — 44,7%. Очевидно, что такая структура столичного рынка обусловлена наличием большого количества фармамаркетов и других аптечных учреждений, предлагающих своим покупателям широкий ассортимент безрецептурных препаратов.

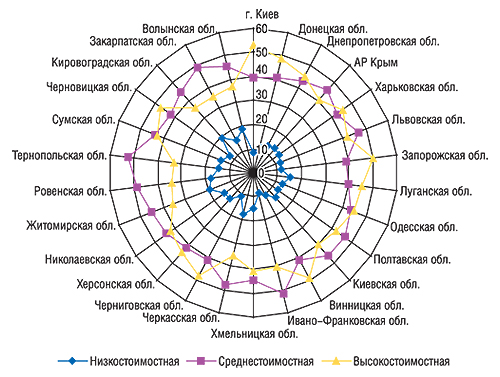

Ценовая структура рынка аптечных продаж ЛС в региональном разрезе заслуживает отдельного внимания. В общем объеме розничного рынка ЛС в денежном выражении по итогам первых 9 мес 2007 г. на 1-е место вышли высокостоимостные препараты. Их доля в целом по рынку составила 43,9%. В исследуемый период в 11 регионах доля ЛС, отнесенных к этой ценовой нише, не только превысила долю среднестоимостных, но и общерыночный показатель (рис. 10). В столичном объеме продаж ЛС удельный вес высокостоимостных препаратов был наибольшим и составил 52,7%. Наибольшая доля среднестоимостных ЛС отмечена в Тернопольской (52,3%), Ивано-Франковской (51,2%), Закарпатской (49,4%) и Ровенской (48,6%) областях, а низкостоимостных — в Кировоградской (19,3%) и Волынской (18,7%) областях.

|

В исследуемый период фармакотерапевтическая структура аптечных продаж ЛС в регионах Украины также отличалась. За первые 9 мес 2007 г. в целом по рынку наибольший объем реализации препаратов в денежном выражении традиционно отмечен по группе АТС-классификации первого уровня А «Средства, влияющие на пищеварительную систему и метаболизм». Ее доля во всех регионах Украины варьировала в рамках 20–25% общего объема продаж ЛС в денежном выражении. А максимальной отметки достигла в Закарпатской обл. — 25,1%.

Доля препаратов группы R «Средства, действующие на респираторную систему» — 4-й по величине в общем объеме продаж ЛС — превысила отметку 14% в Ивано-Франковской и Киевской областях. В других регионах доля этой группы препаратов в общем объеме продаж ЛС в денежном выражении колебалась в рамках 9,8–13,8%.

По итогам первых 9 мес 2007 г. наибольшая доля препаратов группы C «Средства, влияющие на сердечно-сосудистую систему» в общем объеме реализации ЛС отмечена в Черниговской обл. (15,4%), N «Средства, действующие на нервную систему» — в Луганской обл. (16,1%), и J «Прочие средства для системного применения» — в Волынской обл. (13,5%). Следует отметить, что и в I кв., и в I полугодии 2007 г. в Луганской, Черниговской и Волынской областях были также зафиксированы наибольшие доли этих групп в общем объеме продаж ЛС. Это свидетельствует о стабильности потребления таких ЛС в этих регионах.

По итогам первых 9 мес 2007 г. 1-е место в общеукраинском рейтинге брэндов ЛС по объемам продаж в денежном выражении занял ЭССЕНЦИАЛЕ (табл. 3). В региональном разрезе он стал лидером в 7 областях, а также в столице и АР Крым. Еще в 9 областях топ-лист брэндов ЛС по объемам аптечных продаж возглавил ЦЕФТРИАКСОН, в 3 — АКТОВЕГИН, и в 2 — МЕЗИМ. В Луганской и Волынской областях общеукраинский лидер среди брэндов ЛС даже не вошел в состав первой пятерки, а лидерами продаж здесь стали ХУМОДАР и НАТРИЯ ХЛОРИД. Впрочем, подобные отличия наблюдаются не впервой, что свидетельствует об особенностях потребления препаратов в различных регионах Украины.

Таблица 3

Топ-5 брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины за первые 9 мес 2007 г.

| Регион | 1 | 2 | 3 | 4 | 5 |

| г. Киев | ЭССЕНЦИАЛЕ | АРБИДОЛ | ЭНТЕРОСГЕЛЬ | ВИАГРА | ВИТРУМ |

| Донецкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | КЕТАНОВ | МЕЗИМ |

| Днепропетровская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | МЕЗИМ | ЭНАП |

| АР Крым | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | КСЕНИКАЛ | МИЛДРОНАТ | НО-ШПА |

| Харьковская обл. | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | АКТОВЕГИН | МИЛДРОНАТ | ЦЕФТРИАКСОН |

| Львовская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | МЕЗИМ | ЭНАП |

| Запорожская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ПРЕДУКТАЛ | ЦЕФТРИАКСОН |

| Луганская обл. | ХУМОДАР | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЦЕФТРИАКСОН | ФАРМАСУЛИН |

| Одесская обл. | АКТОВЕГИН | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | НО-ШПА |

| Полтавская обл. | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | АКТОВЕГИН | ЦЕФТРИАКСОН | ПРЕДУКТАЛ |

| Киевская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | ЛАЗОЛВАН | НАТРИЯ ХЛОРИД | НО-ШПА |

| Винницкая обл. | ЭССЕНЦИАЛЕ | МЕЗИМ | МИЛДРОНАТ | ПРЕДУКТАЛ | ЦЕФТРИАКСОН |

| Ивано-Франковская обл. | МЕЗИМ | ЛАЗОЛВАН | ЭССЕНЦИАЛЕ | ЭНАП | АКТОВЕГИН |

| Хмельницкая обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ЦЕРЕБРОЛИЗИН | КЕТАНОВ |

| Черкасская обл. | ЭССЕНЦИАЛЕ | МЕЗИМ | НАТРИЯ ХЛОРИД | НИМЕСИЛ | ПРОСТАМОЛ УНО |

| Черниговская обл. | АКТОВЕГИН | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | МИЛДРОНАТ |

| Херсонская обл. | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | ЭССЕНЦИАЛЕ | АКТОВЕГИН | МИЛДРОНАТ |

| Николаевская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | НАТРИЯ ХЛОРИД | АКТОВЕГИН |

| Житомирская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ПРЕДУКТАЛ | ЛАЗОЛВАН |

| Ровенская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | ЦЕФАЗОЛИН |

| Тернопольская обл. | МЕЗИМ | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ФЕЗАМ | ЭНАП |

| Сумская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ПРЕДУКТАЛ |

| Черновицкая обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | МИЛДРОНАТ | АКТОВЕГИН | НАТРИЯ ХЛОРИД |

| Кировоградская обл. | ЦЕФТРИАКСОН | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | БЕРЛИПРИЛ |

| Закарпатская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | МИЛДРОНАТ | МЕЗИМ |

| Волынская обл. | НАТРИЯ ХЛОРИД | ЦЕФТРИАКСОН | МИЛДРОНАТ | ЦЕФОТАКСИМ | ЦЕФАЗОЛИН |

| В целом | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | МИЛДРОНАТ | ПРЕДУКТАЛ |

Отличаются лидеры продаж и среди маркетирующих организаций. Так, в целом по рынку аптечных продаж максимальную выручку за первые 9 мес 2007 г. аптечные учреждения получили от реализации препаратов компании «Berlin-Chemie/Menarini Group». Эта компания является лидером в 20 регионах (табл. 4). В Киеве, Харьковской и Одесской областях лидером по объемам продаж ЛС в денежном выражении в этот период была компания «sanofi-aventis», в Ровенской и Волынской областях — корпорация «Артериум», в Луганской — «Луганская ФФ».

Таблица 4

Маркетирующие организации — лидеры по объемам продаж ЛС в денежном выражении по регионам Украины за первые 9 мес 2007 г.

| Маркетирующая организация | Регион |

| Berlin-Chemie/Menarini Group (Германия) | Донецкая, Днепропетровская области, АР Крым, Львовская, Запорожская, Полтавская, Киевская, Винницкая, Ивано-Франковская, Черниговская, Хмельницкая, Черкасская, Николаевская, Херсонская, Сумская, Черновицкая, Закарпатская, Житомирская, Тернопольская и Кировоградская области |

| sanofi-aventis (Франция) | г. Киев, Харьковская, Одесская области |

| Луганская ФФ (Украина) | Луганская обл. |

| Корпорация Артериум (Украина) |

Ровенская и Волынская области |

Сопоставляя данные о среднем количестве населения в различных регионах Украины и объемах аптечных продаж ЛС в каждом из них по итогам первых 9 мес 2007 г., видим целостную картину розничного фармрынка в региональном разрезе с показателями объемов продаж ЛС на душу населения.

Согласно данным Государственного комитета статистики средняя численность населения Украины за январь–сентябрь 2007 г. составила 46,5 млн чел., сократившись по сравнению с аналогичным периодом 2006 г. на 0,3 млн. человек. В этот же период в целом по Украине аптечные продажи ЛС в денежном выражении увеличились на 23,1%, а прирост таковых на душу населения составил 23,8%. В среднем на одного жителя нашей страны по итогам первых 9 мес 2007 г. продажи ЛС из аптек достигли 154,4 грн.

Традиционно максимальное количество средств на приобретение ЛС было затрачено в Киеве (рис. 11). Только здесь количество населения увеличилось на 0,9% и составило 2,7 млн человек. Во всех других регионах оно, напротив, уменьшилось, причем максимально в Черниговской обл. — на 1,4%. Объем продаж ЛС на одного жителя столицы в денежном выражении увеличился на 12,1% — с 301,8 грн. за первые 9 мес 2006 г. до 338,4 грн. в исследуемый период. Далее по этому показателю следуют АР Крым, Запорожская и Днепропетровская области, где потребление ЛС на душу населения в этот период составило 221,0; 188,6 и 188,4 грн. соответственно на одного жителя региона. А наименьший объем продаж ЛС на душу населения был отмечен в Закарпатской обл. — 87,9 грн.

|

Максимальный прирост объемов продаж ЛС на душу населения по итогам первых 9 мес 2007 г. отмечен для Киевской обл. — на 47,5%, в результате чего они составили 118,7 грн. Лишь в одном регионе в исследуемый период была отмечена убыль объема продаж ЛС на душу населения — в Сумской обл.— на 4,4% (до 96,4 грн.).

…И НА ЗАКУСКУ!

Бесспорно, объемы и структура розничного фармацевтического рынка в различных регионах Украины отличаются, в значительной степени коррелируя с экономической и демографической ситуацией в каждом из них. Однако одним из наиболее важных факторов развития рынка аптечных продаж является работа самих фармкомпаний, которые в очередной раз доказали готовность осилить преодоление любых барьеров. Очевидно, что именно они вывели фармрынок на новый эволюционный виток развития. Так, в рамках нашей страны уже сегодня драйверами рынка стали регионы. Почти все из них по темпам прироста объема аптечных продаж опережают столицу. Надеемся, в целом такое развитие событий станет еще одним плюсом для нашего рынка и его инвестиционной привлекательности.

Начиная с весны текущего года доля Киева постепенно уменьшается в общем объеме рынка аптечных продаж Украины. Тем не менее это не может свидетельствовать о насыщении столичного рынка. Сытому Киеву с его высокими объемами продаж и развитой рыночной структурой, судя по всему, просто нужна передышка. Возможно, для освоения новых форматов работы. Ведь каким бы развитым он ни был на фоне других областей Украины, в масштабах мировой революции ему еще есть на кого равняться… n

Напомним, что при проведении исследования использовались данные об объемах аптечных продаж в ценах конечного потребителя.

Подробнее о методологии отображения сведений о розничном фармрынке Украины читайте в «Еженедельнике АПТЕКА» № 13 (584) от 2 апреля 2007 г.

По всем вопросам относительно системы исследования рынка «Фармстандарт» обращаться по тел.: (044) 585-97-10 или e-mail:

Оксана Сергиенко,

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим