|

НЕ НА СЛОВАХ, А НА ДЕЛЕ!

В октябре 2007 г. объем розничного фармрынка в денежном выражении (в ценах конечного потребителя) составил 1,2 млрд грн., а в натуральном — 182,9 млн упаковок, увеличившись на 52,1 и 22,8% соответственно по сравнению с аналогичным периодом 2006 г. (табл. 1). Причем такие темпы прироста объема реализации товаров «аптечной корзины» были наибольшими с начала текущего года. И обусловило их развитие не одной-двух, а всех категорий товаров.

Объем розничного фармрынка в октябре 2007 г. в денежном выражении увеличился по сравнению с октябрем прошлого года более чем в полтора раза!

Для фармацевтического рынка октябрь 2007 г. стал насыщенным месяцем. По всем категориям товаров отмечено немалое увеличение объема продаж. Однако есть две категории, которые сегодня развиваются быстрее, чем фармрынок в целом — косметика и биологически активные добавки (БАД). Так, максимальный прирост объемов реализации в денежном и натуральном выражении был зафиксирован по БАД — 94,4 и 55,8% соответственно. Темпы прироста объема аптечных продаж косметики составили 66,2 и 23,0% соответственно.

Таблица 1

Объем аптечных продаж по категориям товаров в октябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Октябрь, год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 | 691,1 | 87,5 | – | 117,6 | 68,8 | – |

| 2006 | 694,5 | 85,2 | 0,5 | 96,2 | 64,5 | -18,2 |

| 2007 | 1045,2 | 84,3 | 50,5 | 115,8 | 63,3 | 20,4 |

| ИМН* | ||||||

| 2005 | 62,6 | 7,9 | – | 48,4 | 28,3 | – |

| 2006 | 67,9 | 8,3 | 8,4 | 47,1 | 31,6 | -2,6 |

| 2007 | 102,0 | 8,2 | 50,3 | 59,4 | 32,5 | 26,1 |

| Косметика | ||||||

| 2005 | 20,5 | 2,6 | – | 2,4 | 1,4 | – |

| 2006 | 34,9 | 4,3 | 70,1 | 3,6 | 2,4 | 48,3 |

| 2007 | 58,1 | 4,7 | 66,2 | 4,4 | 2,4 | 23,0 |

| БАД | ||||||

| 2005 | 15,2 | 1,9 | – | 2,4 | 1,4 | – |

| 2006 | 18,0 | 2,2 | 18,6 | 2,1 | 1,4 | -11,0 |

| 2007 | 35,0 | 2,8 | 94,4 | 3,3 | 1,8 | 55,8 |

| Всего | ||||||

| 2005 | 789,5 | – | – | 170,8 | – | – |

| 2006 | 815,4 | – | 3,3 | 149,0 | – | -12,8 |

| 2007 | 1240,3 | – | 52,1 | 182,9 | – | 22,8 |

*Из общего объема аптечных продаж изделий медицинского назначения (ИМН) были исключены объемы реализации товаров, проходящих процедуру регистрации дезинфицирующих средств. На этой категории продукции подробнее мы остановимся в дальнейших публикациях.

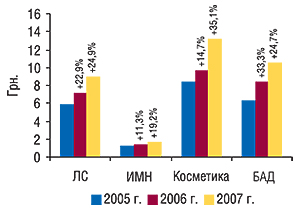

Традиционно темпы прироста объемов аптечных продаж всех категорий товаров в денежном выражении опередили таковые в натуральном, что свидетельствует о повышении средневзвешенной стоимости 1 упаковки таковых. Следует отметить, что с начала этого года опережающие темпы прироста средневзвешенной стоимости 1 упаковки демонстрировала категория БАД. Однако в октябре 2007 г. по сравнению с аналогичным периодом 2006 г. она максимально повысилась для косметики на 35,1% и достигла 13,2 грн. (рис. 1). Средневзвешенная стоимость 1 упаковки ИМН увеличилась с 1,42 грн. в октябре 2006 г. до 1,72 грн. в октябре 2007 г.

|

В октябре 2007 г. средневзвешенная стоимость 1 упаковки ЛС достигла небывалой отметки — чуть больше 9 грн.

Наибольшего внимания заслуживает повышение средневзвешенной стоимости 1 упаковки лекарственных средств (ЛС). Еще в октябре 2006 г. она составляла 7,2 грн., а уже в исследуемый период достигла небывалой отметки — 9,0 грн. (!).

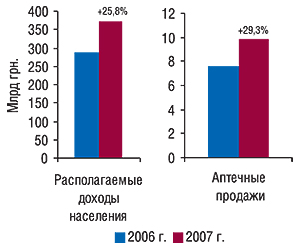

Закономерно, что развитие и рост розничного фармрынка коррелирует с уровнем дохода населения. Согласно данным Государственного комитета статистики в период за январь–октябрь 2007 г. располагаемые доходы населения нашей страны, которые могут быть потрачены на приобретение товаров и услуг, увеличились на 25,8% по сравнению с аналогичным периодом 2006 г. и составили 370,4 млрд грн. (рис. 2). В то же время объем розничного фармацевтического рынка увеличился на 29,3% по сравнению с январем–октябрем 2006 г., составив 9,8 млрд грн. Таким образом, в целом за первые 10 мес 2007 г. доля затрат на приобретение товаров «аптечной корзины» в общем объеме располагаемых доходов населения Украины составила 2,7%, незначительно увеличившись по сравнению с аналогичным периодом прошлого года.

|

Доля затрат на приобретение товаров «аптечной корзины» в общем объеме располагаемых доходов населения Украины составила 2,7%

Следует отметить, что рост располагаемых доходов населения Украины в октябре был выше, чем за первые 10 мес 2007 г., и составил около 30% по сравнению с октябрем прошлого года. Очевидно, что это стало немаловажным драйвером октябрьского роста розничного фармрынка.

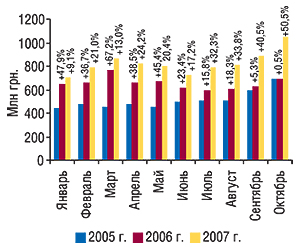

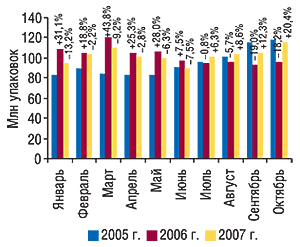

Не менее важную роль в темпах развития фармрынка сыграли и погодные условия. С приходом осеннего сезона еще более востребованными в аптечных учреждениях становятся препараты cough&cold. Также увеличиваются и продажи ЛС. В октябре 2007 г. аптечными учреждениями было реализовано ЛС на сумму 1,0 млрд грн. (!) за 115,8 млн упаковок (рис. 3, 4). Причем это не только больше на 50,5% в денежном выражении и 20,4% натуральном, чем в аналогичный период 2006 г., это наибольший объем реализации ЛС в денежном выражении за всю историю развития фармрынка.

|

|

В октябре 2007 г. объем реализации ЛС превысил 1 млрд грн.!

Для обеспечения широкого ассортимента продукции на полках аптечных учреждений трудятся зарубежные и отечественные производители. Сфера влияния каждого из них на розничном фармрынке изменяется. В октябре 2007 г. объем реализации всех категорий товаров «аптечной корзины» в разрезе зарубежного и отечественного производства увеличился как в денежном, так и в натуральном выражении (табл. 2, 3). Зарубежные фармкомпании увеличили свою долю в общем объеме розничного фармрынка до 75,2% в денежном и 45,2% в натуральном выражении. О результатах плодотворной работы зарубежных фармкомпаний свидетельствуют также показатели прироста объема продаж, которые превысили общерыночные практически для всех категорий товаров «аптечной корзины» в денежном и натуральном выражении.

В общем объеме продаж ЛС, косметики и БАД в натуральном выражении лидерами традиционно являются украинские фармпроизводители. Причем в продажах косметики и БАД по этому показателю их доля в октябре 2007 г. увеличилась по сравнению с аналогичным периодом прошлого года.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в октябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Октябрь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D, % | Млн грн. | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 503,1 | 72,8 | – | 188,0 | 27,2 | – |

| 2006 | 522,4 | 75,2 | 3,8 | 172,1 | 24,8 | -8,5 |

| 2007 | 794,2 | 76,0 | 52,0 | 251,0 | 24,0 | 45,9 |

| ИМН | ||||||

| 2005 | 41,3 | 65,9 | – | 21,4 | 34,1 | – |

| 2006 | 47,5 | 70,0 | 15,2 | 20,4 | 30,0 | -4,7 |

| 2007 | 74,3 | 72,8 | 56,3 | 27,7 | 27,2 | 36,1 |

| Косметика | ||||||

| 2005 | 14,9 | 72,6 | – | 5,6 | 27,4 | – |

| 2006 | 25,3 | 72,3 | 69,4 | 9,7 | 27,7 | 71,8 |

| 2007 | 42,3 | 72,9 | 67,5 | 15,7 | 27,1 | 62,8 |

| БАД | ||||||

| 2005 | 8,2 | 54,3 | – | 6,9 | 45,7 | – |

| 2006 | 10,1 | 56,1 | 22,5 | 7,9 | 43,9 | 14,0 |

| 2007 | 22,0 | 63,0 | 118,3 | 13,0 | 37,0 | 63,9 |

| Всего | ||||||

| 2005 | 567,5 | 71,9 | – | 222,0 | 28,1 | – |

| 2006 | 605,3 | 74,2 | 6,7 | 210,1 | 25,8 | -5,4 |

| 2007 | 932,8 | 75,2 | 54,1 | 307,4 | 24,8 | 46,4 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в октябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Октябрь, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % | |

| ЛС | ||||||

| 2005 | 37,9 | 32,2 | – | 79,7 | 67,8 | – |

| 2006 | 34,4 | 35,8 | -9,1 | 61,7 | 64,2 | -22,6 |

| 2007 | 44,4 | 38,3 | 28,9 | 71,4 | 61,7 | 15,8 |

| ИМН | ||||||

| 2005 | 23,6 | 48,8 | – | 24,8 | 51,2 | – |

| 2006 | 25,4 | 53,9 | 7,5 | 21,7 | 46,1 | -12,3 |

| 2007 | 35,4 | 59,6 | 39,3 | 24,0 | 40,4 | 10,6 |

| Косметика | ||||||

| 2005 | 1,1 | 44,2 | – | 1,4 | 55,8 | – |

| 2006 | 1,7 | 47,2 | 58,5 | 1,9 | 52,8 | 40,3 |

| 2007 | 2,1 | 46,8 | 21,9 | 2,3 | 53,2 | 24,1 |

| БАД | ||||||

| 2005 | 0,7 | 30,7 | – | 1,7 | 69,3 | – |

| 2006 | 0,6 | 27,0 | -21,9 | 1,6 | 73,0 | -6,3 |

| 2007 | 0,8 | 25,3 | 46,2 | 2,5 | 74,7 | 59,4 |

| Всего | ||||||

| 2005 | 63,3 | 37,1 | – | 107,5 | 62,9 | – |

| 2006 | 62,1 | 41,7 | -1,9 | 86,9 | 58,3 | -19,2 |

| 2007 | 82,7 | 45,2 | 33,1 | 100,3 | 54,8 | 15,4 |

ВЫБИРАЕМ, ЧТО ЛУЧШЕ И ПОДОРОЖЕ!

Прежде чем говорить об октябрьских изменениях ценовой структуры фармрынка, хотелось бы напомнить, что начиная со II кв. текущего года в розничном сегменте наиболее динамично развиваются высокостоимостные препараты (стоимость — более 26,0 грн.). И происходит это в значительной степени за счет дорогостоящих рецептурных ЛС зарубежного производства.

В октябре 2007 г. наибольшую выручку аптечным учреждениям вновь принесли продажи высокостоимостных препаратов — 471 млн грн. за 9,4 млн упаковок (табл. 4). А это больше, чем в октябре 2006 г., на 59,3% в денежном и 44,3% натуральном выражении. Такие препараты стали держателями наибольшей доли розничного рынка ЛС в денежном выражении — 45,1%. Чуть меньшим был объем продаж среднестоимостных ЛС — 454,2 млн грн. за 39,2 млн упаковок, что превысило показатели октября прошлого года на 46,8 и 31,0% соответственно.

Таблица 4

Объем аптечных продаж ЛС по ценовым нишам в октябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Октябрь, год | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная | ||||||

| 2005 | 109,6 | 15,9 | – | 79,1 | 67,3 | – |

| 2006 | 89,4 | 12,9 | -18,4 | 59,8 | 62,1 | -24,4 |

| 2007 | 119,8 | 11,5 | 33,9 | 67,3 | 58,1 | 12,6 |

| Среднестоимостная | ||||||

| 2005 | 310,6 | 44,9 | – | 32,4 | 27,5 | – |

| 2006 | 309,3 | 44,5 | -0,4 | 29,9 | 31,1 | -7,6 |

| 2007 | 454,2 | 43,5 | 46,8 | 39,2 | 33,8 | 31,0 |

| Высокостоимостная | ||||||

| 2005 | 270,9 | 39,2 | – | 6,1 | 5,2 | – |

| 2006 | 295,8 | 42,6 | 9,2 | 6,5 | 6,8 | 6,2 |

| 2007 | 471,3 | 45,1 | 59,3 | 9,4 | 8,1 | 44,3 |

| Всего | ||||||

| 2005 | 691,1 | – | – | 117,6 | – | – |

| 2006 | 694,5 | – | 0,5 | 96,2 | – | -18,2 |

| 2007 | 1045,2 | – | 50,5 | 115,8 | – | 20,4 |

Закономерно, что в октябре 2007 г. доля низкостоимостных препаратов в общем объеме продаж ЛС в денежном и натуральном выражении уменьшилась по сравнению с октябрем прошлого года. Однако в абсолютных значениях продажи таких препаратов увеличились.

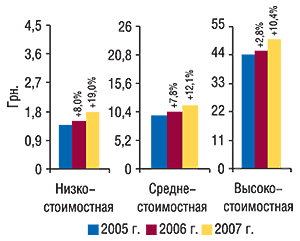

В результате трансформаций ценовой структуры рынка изменения коснулись и средневзвешенной стоимости 1 упаковки ЛС в разрезе различных ценовых ниш. В октябре 2007 г. она повысилась для всех ценовых ниш (рис. 5). Традиционно максимальное повышение средневзвешенной стоимости зафиксировано для низкостоимостных препаратов — на 19,0% (с 1,50 грн. в октябре 2006 г. до 1,78 грн. в октябре 2007 г.). Стоимость среднестоимостных препаратов повысилась с 10,34 до 11,59 грн. Однако наибольшего внимания заслуживает рост средневзвешенной стоимости высокостоимостных препаратов — с 45,56 грн. в октябре 2006 г. до 50,30 грн. в исследуемый период.

|

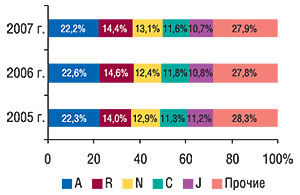

Следует отметить некоторые изменения в фармакотерапевтической структуре розничного фармрынка. В разрезе групп АТС-классификации первого уровня в октябре 2007 г. традиционно наибольший объем продаж ЛС отмечен по группе А «Средства, влияющие на пищеварительную систему и метаболизм» — 232,3 млн грн., что на 48,3% больше, чем в аналогичный период 2006 г. (рис. 6).

|

Доля этой группы уменьшилась до 22,2% в общем объеме розничного рынка ЛС.

Не удивительно, что в осеннее время года актуальными и востребованными в аптечных учреждениях были препараты для лечения респираторных заболеваний. В октябре 2007 г. 2-е место по объемам аптечных продаж в денежном выражении заняла группа R «Средства, действующие на респираторную систему». А еще не так давно — по итогам первых 9 мес 2007 г. — она занимала 4-е место в общем объеме реализации ЛС. В исследуемый же период выручка аптечных учреждений от продажи препаратов этой группы составила 150,7 тыс. грн.

Наибольшие темпы прироста объемов продаж в денежном выражении в разрезе 5 крупнейших групп АТС-классификации отмечены по препаратам группы N «Средства, действующие на нервную систему» — на 59,6%. Доля этой группы препаратов увеличилась на 0,7% по сравнению с октябрем 2006 г. и составила 13,1% общего объема продаж ЛС в денежном выражении. В целом в октябре 2007 г. на долю топ-5 групп АТС-классификации пришлось 72,1% общего объема продаж ЛС в денежном выражении.

В октябре 2007 г. максимальный объем продаж ЛС в денежном выражении в разрезе групп АТС-классификации третьего уровня зафиксирован по группе N02B «Прочие анальгетики и антипиретики» (табл. 5). А наибольший прирост объемов аптечных продаж в денежном выражении в разрезе 10 крупнейших по объемам реализации групп препаратов был зафиксирован по группе N06B «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства» — 73,8%. Отметим, что другие 5 групп АТС-классификации третьего уровня по темпам прироста объема продаж ЛС также опередили общерыночный показатель. В целом же доля топ-10 групп АТС-классификации третьего уровня увеличилась на 0,8% по сравнению с октябрем 2006 г. и составила 30,9% общего объема продаж ЛС в денежном выражении.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в октябре 2005–2007 гг. с указанием процента прироста/убыли по сравнению с августом предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 37,5 | 33,5 | -10,7 | 51,7 | 54,3 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 30,8 | 29,9 | -2,7 | 48,2 | 60,9 |

| 3 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 18,7 | 22,4 | 19,9 | 33,1 | 47,4 |

| 4 | R02A | Препараты, применяемые при заболеваниях горла | 18,5 | 18,7 | 1,1 | 29,3 | 56,3 |

| 5 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 17,5 | 18,4 | 5,1 | 28,4 | 54,7 |

| 6 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 16,8 | 17,9 | 6,8 | 28,3 | 57,9 |

| 7 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 17,7 | 18,2 | 3,1 | 27,2 | 48,9 |

| 8 | C01E | Прочие кардиологические препараты | 18,4 | 19,2 | 4,0 | 27,0 | 40,7 |

| 9 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 14,4 | 15,0 | 4,3 | 26,1 | 73,8 |

| 10 | R05X | Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях | 16,3 | 15,9 | -2,5 | 24,3 | 53,0 |

| Прочие | 484,6 | 485,4 | 0,2 | 721,8 | 48,7 | ||

| Всего | 691,1 | 694,5 | 0,5 | 1045,2 | 50,5 | ||

Лидером розничного рынка в октябре 2007 г. среди брэндов ЛС стал АКТОВЕГИН

Одним из наиболее значимых событий октября 2007 г. стала смена лидера рынка. Так, рейтинг брэндов ЛС по объемам аптечных продаж в денежном выражении возглавил АКТОВЕГИН, опередив ЭССЕНЦИАЛЕ (табл. 6). Впрочем, необходимо напомнить, что никому прежде не удавалось сместить ЭССЕНЦИАЛЕ с занимаемых им позиций более чем на 1 месяц. Поэтому октябрьские перестановки пока не дают повода говорить о постоянстве этих изменений.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в октябре 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нейм | № п/п, год | |

| 2007 | 2006 | |

| АКТОВЕГИН | 1 | 2 |

| ЭССЕНЦИАЛЕ | 2 | 1 |

| ЦЕФТРИАКСОН | 3 | 3 |

| ЛАЗОЛВАН | 4 | 5 |

| МИЛДРОНАТ | 5 | 4 |

| ПРЕДУКТАЛ | 6 | 6 |

| МЕЗИМ | 7 | 8 |

| ВИТРУМ | 8 | 9 |

| НАТРИЯ ХЛОРИД | 9 | 12 |

| НО-ШПА | 10 | 7 |

| ФЕЗАМ | 11 | 22 |

| КОЛДРЕКС | 12 | 14 |

| ЛИНЕКС | 13 | 10 |

| ФЕРВЕКС | 14 | 13 |

| ЭНАП | 15 | 16 |

| КЕТАНОВ | 16 | 15 |

| ПРОСТАМОЛ УНО | 17 | 11 |

| ГЕПАБЕНЕ | 18 | 30 |

| АЦЦ | 19 | 18 |

| ТРАУМЕЛЬ С | 20 | 27 |

| ЦЕРЕБРОЛИЗИН | 21 | 20 |

| АУГМЕНТИН | 22 | 29 |

| ФАРМАЦИТРОН | 23 | 48 |

| АРБИДОЛ | 24 | 51 |

| ДИКЛОБЕРЛ | 25 | 21 |

| АСКОРБИНОВАЯ КИСЛОТА | 26 | 23 |

| ВИАГРА | 27 | 19 |

| АНАФЕРОН | 28 | 33 |

| НИМЕСИЛ | 29 | 36 |

| ТИОТРИАЗОЛИН | 30 | 34 |

Следует отметить появление в октябрьском топ-листе 5 брэндов ЛС, не входивших в состав топ-30 в аналогичный период 2006 г. — ФАРМАЦИТРОН, АРБИДОЛ, АНАФЕРОН, НИМЕСИЛ и ТИОТРИАЗОЛИН. Причем наибольшего внимания заслуживает прорыв ФАРМАЦИТРОНА и АРБИДОЛА — с 48-го и 51-го мест в октябре 2006 г. на 23-е и 24-е в исследуемый период.

1-е место в рейтинге маркетирующих организаций по объему аптечных продаж ЛС в октябре 2007 г. традиционно заняла компания «Berlin-Chemie/Menarini Group» (табл. 7). 2-е место закреплено за компанией «sanofi-aventis». Впечатляет рывок компании «Sandoz», замкнувшей тройку лидеров, впервые войдя в ее состав. В целом позиции многих компаний в составе этого рейтинга изменились по сравнению с октябрем 2006 г. В руках топ-30 маркетирующих организаций по объемам продаж в денежном выражении в октябре 2007 г. было сконцентрировано 56,3% общего объема аптечных продаж ЛС.

Таблица 7

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в октябре 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| Sanofi-Aventis (Франция) | 2 | 2 | 1 |

| Sandoz (Швейцария) | 3 | 5 | 10 |

| Дарница (Украина) | 4 | 3 | 3 |

| Артериум Корпорация (Украина) | 5 | 4 | 4 |

| Фармак (Украина) | 6 | 8 | 8 |

| GlaxoSmithKline (Великобритания) | 7 | 7 | 7 |

| KRKA (Словения) | 8 | 6 | 6 |

| Heel (Германия) | 9 | 12 | 12 |

| Servier (Франция) | 10 | 11 | 18 |

| Nycomed (Норвегия) | 11 | 16 | 17 |

| Борщаговский ХФЗ (Украина) | 12 | 9 | 5 |

| Boehringer Ingelheim (Германия) | 13 | 14 | 14 |

| Здоровье (Украина) | 14 | 10 | 9 |

| Gedeon Richter (Венгрия) | 15 | 13 | 11 |

| ratiopharm (Германия) | 16 | 17 | 21 |

| Solvay Pharmaceuticals (Нидерланды) | 17 | 20 | 23 |

| Sagmel (США) | 18 | 15 | 13 |

| Actavis Group (Исландия) | 19 | 21 | 19 |

| Ranbaxy (Индия) | 20 | 19 | 16 |

| Pfizer Inc. (США) | 21 | 18 | 15 |

| Bittner (Австрия) | 22 | 24 | 22 |

| Mili Healthcare (Великобритания) | 23 | 31 | 37 |

| Стада-Нижфарм (Германия-Россия) | 24 | 27 | 31 |

| Bionorica (Германия) | 25 | 29 | 45 |

| Bayer Schering Pharma (Германия) | 26 | 22 | 26 |

| Zentiva (Чешская Республика) | 27 | 30 | 36 |

| Натурпродукт-Вега (Украина) | 28 | 26 | 25 |

| Genom Biotech (Индия) | 29 | 23 | 20 |

| BMS (США) | 30 | 25 | 24 |

В октябре 2007 г. лидером розничного фармрынка среди маркетирующих организаций по объемам аптечных продаж ЛС в натуральном выражении, как и в аналогичный период 2006 г., была «Фармацевтическая фирма «Дарница» (табл. 8). За ней следующие 5 позиций в этом топ-списке также занимают крупные отечественные фармпроизводители. Необходимо отметить, что в состав топ-20 маркетирующих организаций — лидеров по объемам аптечных продаж ЛС в натуральном выражении вошло 6 зарубежных компаний.

Таблица 8

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в натуральном выражении в октябре 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Дарница (Украина) | 1 | 1 | 1 |

| Фармак (Украина) | 2 | 2 | 2 |

| Артериум Корпорация (Украина) | 3 | 3 | 4 |

| Здоровье (Украина) | 4 | 4 | 5 |

| Борщаговский ХФЗ (Украина) | 5 | 5 | 3 |

| Киевский витаминный завод (Украина) | 6 | 6 | 6 |

| Berlin-Chemie/Menarini Group (Германия) | 7 | 8 | 10 |

| Genom Biotech (Индия) | 8 | 7 | 7 |

| Концерн Стирол (Украина) | 9 | 9 | 9 |

| Actavis Group (Исландия) | 10 | 14 | 14 |

| Красная звезда (Украина) | 11 | 10 | 8 |

| Sandoz (Швейцария) | 12 | 18 | 17 |

| Лектравы (Украина) | 13 | 15 | 15 |

| Тернопольская ФФ (Украина) | 14 | 12 | 16 |

| Фитофарм (Украина) | 15 | 11 | 11 |

| Sanofi-Aventis (Франция) | 16 | 16 | 18 |

| GlaxoSmithKline (Великобритания) | 17 | 20 | 23 |

| KRKA (Словения) | 18 | 17 | 19 |

| Луганская ФФ (Украина) | 19 | 23 | 22 |

| Стома (Украина) | 20 | 13 | 27 |

КРАТКОЕ РЕЗЮМЕ

Конечно же, октябрь 2007 г. с уверенностью можно назвать более чем успешным для операторов фармрынка. В этот период объемы аптечных продаж побили все предыдущие рекорды, увеличившись в полтора раза по сравнению с октябрем прошлого года. И что не менее важно, объем реализации ЛС составил более 1 млрд грн.!

Множество причин, способствовавших такому развитию событий, отразилось на колоссальном повышении средневзвешенной стоимости всех категорий товаров «аптечной корзины». В том числе и ЛС, для которых еще в сентябре 2007 г. этот показатель составлял 8,4 грн. И тогда эта цифра удивляла. Однако уже в октябре она превысила отметку 9 грн.! Бесспорно, что одну из ключевых ролей во всех достигнутых результатах фармрынка сыграл рост доходов населения, что привело к увеличению объемов продаж более дорогостоящих ЛС и других товаров «аптечной корзины». А здесь, как и следовало ожидать, больших успехов добились зарубежные производители.

Следует отметить окятбрськую смену лидера рынка среди брэндов ЛС. В этот период им стал АКТОВЕГИН, продемонстрировавший наибольший прирост объемов аптечных продаж. Тем не менее, позволим себе предположить, что история на этом не заканчивается. n

Напомним, что при проведении исследования использовались данные об объемах аптечных продаж в ценах конечного потребителя. Подробнее о методологии отображения сведений о розничном фармрынке Украины читайте в «Еженедельнике АПТЕКА» № 13 (584) от 2 апреля 2007 г. По всем вопросам относительно системы исследования рынка «Фармстандарт» обращаться по тел.: (044) 585-97-10 или e-mail:

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим