|

Все данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» целом, то есть по всем шести ее подгруппам — 3001–3006. При этом исключены сведения о продукции, не относящейся к готовым лекарственным средствам (ГЛС) — ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и пр. Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г.

Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

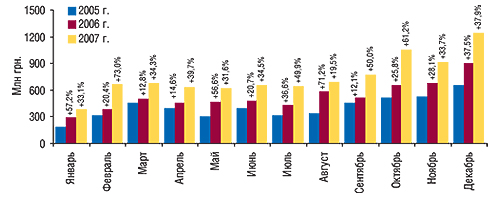

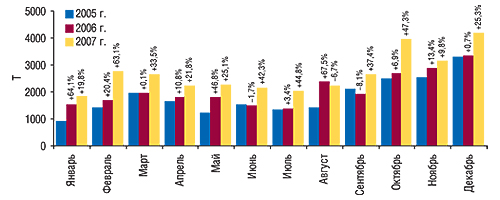

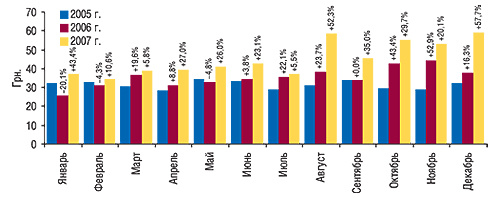

Традиционно на рынке импорта ГЛС декабрь является наиболее активным месяцем. Импортеры «подгоняют» годовые объемы поставок, увеличивают товарные запасы в преддверии новогодних праздников и зачастую следующего за ними повышения цен производителей. В декабре 2007 г. общий объем импорта ГЛС в Украину составил 1,2 млрд грн. в денежном и 4,2 тыс. т в натуральном выражении (рис. 1, 2). По сравнению с аналогичным периодом предыдущего года прирост объемов поставок составил 37,9 и 25,3% соответственно.

|

|

Напомним, что на протяжении всего 2007 г. темпы прироста объемов ввоза ГЛС по сравнению с 2006 г. в денежном выражении варьировали в пределах от 19,5% в августе до 73,0% в феврале. Тоннаж поставок ГЛС в течение всего года также демонстрировал значительное увеличение. И только в августе было отмечено уменьшение такового (на 6,7%).

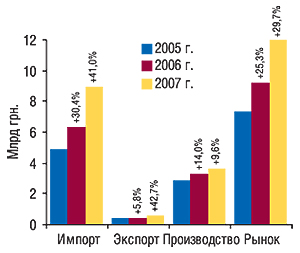

В целом за весь 2007 г. темпы прироста объемов импорта ГЛС в Украину значительно повысились по сравнению с 2006 г. и составили +41,0% в денежном и +28,5% в натуральном выражении. Общий объем поставок за год составил 9,0 млрд грн. за 32,1 тыс. т продукции.

|

Объем импорта ГЛС в Украину по итогам 2007 г. увеличился на 41% и достиг 9 млрд грн. Из них 45% пришлось на долю всего 4 компаний |

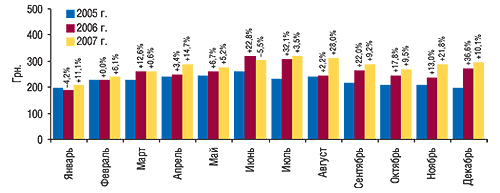

Стоимость 1 весовой единицы импортируемых в нашу страну ГЛС также стабильно демонстрировала тенденцию к повышению (рис. 3). По итогам декабря 2007 г. она составила 296,9 грн., увеличившись на 10,1% по сравнению с декабрем 2006 г. В целом за 2007 г. стоимость 1 весовой единицы ввезенных ГЛС составила 279,4 грн., что на 9,7% больше, чем в 2006 г.

|

Увеличение импорта более дорогостоящих ГЛС в Украину, в свою очередь, обусловлено увеличением ввоза таковых из большинства стран, с которыми сотрудничают отечественные импортеры. Так, если в 2007 г. мы стали получателями ГЛС из 60 стран, то только для 13 из них отмечено снижение стоимости тоннажа поставок. Это ни в коем случае не касается стран, которые обеспечивают львиную долю ввоза ГЛС в Украину. То есть, первой десятки.

По итогам 2007 г. доля топ-10 стран — крупнейших импортеров ГЛС составила более 70% общего объема ввоза этого вида продукции как в денежном, так и в натуральном выражении. Лидером по объемам поставок ГЛС в Украину в денежном выражении остается Германия (табл. 1). По итогам 2007 г. из этой страны было ввезено 5,7 тыс. т ГЛС на сумму около 2 млрд грн. По сравнению с 2006 г. именно для Германии отмечено наибольшее увеличение объемов ввоза данного вида продукции: +672 млн грн. и +1,5 тыс. т. Ее доля увеличилась в общем объеме поставок ГЛС на 1,9% в денежном и 0,9% в натуральном выражении и достигла 21,2 и 17,8% соответственно.

Таблица 1

География импорта ГЛС в целом за 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 948,8 | 1 | 1228,0 | 1 | 29,4 | 1899,9 | 54,7 | 3542,7 | 4204,5 | 18,7 | 5705,3 | 35,7 |

| 2 | Индия | 660,6 | 2 | 758,9 | 2 | 14,9 | 1121,0 | 47,7 | 5700,2 | 4946,2 | -13,2 | 6034,0 | 22,0 |

| 3 | Франция | 504,5 | 3 | 667,5 | 3 | 32,3 | 891,1 | 33,5 | 1522,0 | 1836,3 | 20,6 | 2411,2 | 31,3 |

| 4 | Словения | 275,6 | 5 | 333,9 | 4 | 21,2 | 467,0 | 39,9 | 1224,4 | 1414,9 | 15,6 | 1764,5 | 24,7 |

| 5 | Италия | 214,6 | 6 | 303,8 | 6 | 41,5 | 427,4 | 40,7 | 432,9 | 581,5 | 34,3 | 758,3 | 30,4 |

| 6 | Венгрия | 291,6 | 4 | 330,5 | 5 | 13,3 | 415,6 | 25,7 | 853,4 | 873,5 | 2,4 | 1013,3 | 16,0 |

| 7 | Австрия | 203,2 | 7 | 259,0 | 7 | 27,5 | 385,4 | 48,8 | 822,4 | 808,6 | -1,7 | 1066,4 | 31,9 |

| 8 | Россия | 169,3 | 9 | 199,7 | 9 | 18,0 | 288,9 | 44,7 | 864,4 | 915,8 | 5,9 | 1106,2 | 20,8 |

| 9 | США | 175,8 | 8 | 212,3 | 8 | 20,8 | 281,6 | 32,6 | 761,4 | 861,6 | 13,2 | 967,0 | 12,2 |

| 10 | Болгария | 144,1 | 10 | 172,4 | 10 | 19,6 | 234,2 | 35,9 | 1295,5 | 1252,8 | -3,3 | 1682,2 | 34,3 |

| Прочие | 1285,5 | — | 1889,7 | — | 47,0 | 2547,3 | 34,8 | 4957,4 | 7268,9 | 46,6 | 9563,9 | 31,6 | |

| Всего | 4873,6 | — | 6355,7 | — | 30,4 | 8959,4 | 41,0 | 21976,7 | 24964,6 | 13,6 | 32072,3 | 28,5 | |

Несмотря на такие успехи Германии, лидером по объемам ввоза ГЛС в натуральном выражении в целом по итогам года остается Индия. Она же заняла 2-е место в рейтинге стран-импортеров по объемам поставок в денежном выражении, обеспечив 12,5% общего объема ввоза ГЛС по этому показателю. Следуют за ней в рейтинге по объемам поставок в денежном выражении, как и в предыдущем году, Франция и Словения. Таким образом, топ-4 стран — поставщиков ГЛС в 2007 г. сохранили позиции, которые они занимали в 2006 г. В остальном составе представленного топ-листа произошли некоторые изменения, однако невзирая на это он сохранил свою целостность относительно 2006 г.

Пальма первенства в рейтинге регионов — получателей импортных ГЛС традиционно принадлежит столице (табл. 2). Доля Киева максимальна, и по итогам 2007 г. она составила 58,5% общего объема ввоза ГЛС в денежном и 59,2% в натуральном выражении. Вторым регионом по объемам получения ГЛС из-за рубежа стала Киевская обл. В 2007 г. объем поставок сюда увеличился практически в 2 раза по сравнению с 2006 г., а ее доля увеличилась до 18,1% в общем объеме получения импортных ГЛС как в денежном, так и в натуральном выражении. Следовательно, доля Киева и области в 2007 г. составила более 3/4 общего объема получения ГЛС, импортированных из-за рубежа.

Таблица 2

Региональная структура импорта ГЛС в целом за 2005–2007 гг.

с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 2671,8 | 1 | 3664,5 | 1 | 37,2 | 5244,1 | 43,1 | 11780,1 | 14163,8 | 20,2 | 18997,6 | 34,1 |

| 2 | Киевская обл. | 550,1 | 3 | 873,9 | 3 | 58,8 | 1626,0 | 86,1 | 2408,1 | 3367,5 | 39,8 | 5795,1 | 72,1 |

| 3 | Днепропетровская обл. | 734,8 | 2 | 926,5 | 2 | 26,1 | 1152,2 | 24,4 | 2596,9 | 3179,0 | 22,4 | 3287,5 | 3,4 |

| 4 | Донецкая обл. | 395,4 | 4 | 461,7 | 4 | 16,8 | 500,3 | 8,4 | 1277,2 | 1397,7 | 9,4 | 1565,1 | 12,0 |

| 5 | Харьковская обл. | 76,5 | 6 | 98,0 | 6 | 28,1 | 137,0 | 39,8 | 797,3 | 742,3 | -6,9 | 671,5 | -9,5 |

| Прочие | 445,0 | — | 331,1 | — | -25,6 | 299,8 | -9,5 | 3117,1 | 2114,3 | -32,2 | 1755,5 | -17,0 | |

| Всего | 4873,6 | — | 6355,7 | — | 30,4 | 8959,4 | 41,0 | 21976,7 | 24964,6 | 13,6 | 32072,3 | 28,5 | |

Следует отметить, что общее количество регионов — получателей ГЛС уменьшилось с 24 в 2006 г. до 21 в 2007 г. Причем темпы прироста поставок практически во все регионы, кроме, конечно же, столицы и Киевской обл., по итогам 2007 г. были ниже, чем в целом по рынку импорта ГЛС.

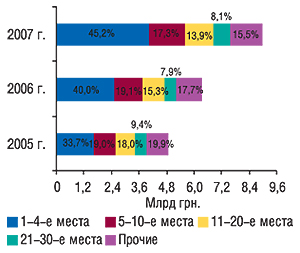

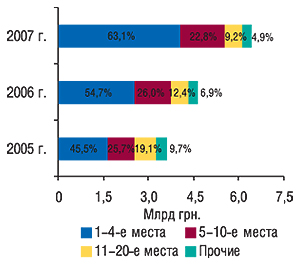

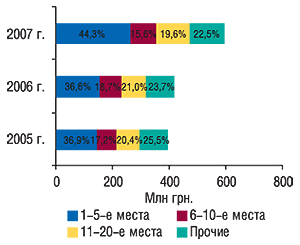

Безусловно, эти изменения стали результатом концентрации поставок в руках крупнейших по объемам импорта ГЛС компаний. С осени 2007 г. в их составе произошли наиболее значимые за последние несколько лет изменения — была сформирована четверка лидеров-импортеров, которая автономно обеспечивает практически половину потребностей рынка в зарубежных препаратах (рис. 4). Как в декабре, так и по итогам всего 2007 г. они возглавляют рейтинги импортеров по объемам ввоза ГЛС в таком составе: «Оптима-Фарм», «Альба Украина», «БаДМ» и «ВВС-ЛТД» — с небольшой разницей в том, что лидером за год, как в 2005 и 2006 г., остается «Оптима-Фарм», а в декабре на 1-е место вышла «Альба Украина» (табл. 3, 4). «ВВС-ЛТД» в 2007 г. завершила формирование «большой четверки», поднявшись в обоих рейтингах на 4-ю строчку.

|

Таблица 3

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в декабре 2007 г. (с указанием позиций в рейтингах в декабре 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Альба Украина | 1 | 2 | 1 |

| Оптима-Фарм | 2 | 1 | 2 |

| БаДМ | 3 | 3 | 3 |

| ВВС-ЛТД | 4 | 5 | 5 |

| Артур-К | 5 | 4 | 4 |

| Группа компаний «Аптечный холдинг» | 6 | 7 | 8 |

| Фра-М | 7 | 11 | 9 |

| Каскад-Медикал | 8 | 14 | 15 |

| Ратиофарм Интернейшнл | 9 | — | — |

| Дельта Медикел | 10 | 9 | 14 |

| Фалби | 11 | 12 | 10 |

| Фармако | 12 | 10 | 7 |

| Людмила-Фарм | 13 | 40 | 31 |

| Медфарком | 14 | 8 | 6 |

| Олфа | 15 | 13 | 30 |

| Байер | 16 | — | — |

| Триграм Интернешнл | 17 | 44 | 39 |

| Вента | 18 | 22 | 12 |

| Бизнес Центр Фармация | 19 | 29 | 32 |

| Бионика | 20 | 34 | 108 |

| Аптека Биокон | 21 | 17 | 26 |

| Интерфарм | 22 | 6 | 13 |

| ЮЛГ | 23 | 20 | 27 |

| Митэк | 24 | 21 | 35 |

| Л-Контракт | 25 | 16 | 20 |

| Эдельвейс | 26 | 26 | 37 |

| Ананта | 27 | 38 | 139 |

| Апофарм | 28 | 49 | 29 |

| Мегаком | 29 | 35 | 38 |

| Протек-Фарма | 30 | 15 | 19 |

Таблица 4

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в целом за 2007 г. (с указанием позиций в рейтингах за 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Оптима-Фарм | 1 | 1 | 1 |

| Альба Украина | 2 | 3 | 3 |

| БаДМ | 3 | 2 | 2 |

| ВВС-ЛТД | 4 | 5 | 4 |

| Артур-К | 5 | 4 | 6 |

| Группа компаний «Аптечный холдинг» | 6 | 6 | 7 |

| Каскад-Медикал | 7 | 12 | 14 |

| Фалби | 8 | 8 | 9 |

| Фра-М | 9 | 9 | 8 |

| Фармако | 10 | 11 | 10 |

| Дельта Медикел | 11 | 10 | 12 |

| Медфарком | 12 | 7 | 5 |

| Интерфарм | 13 | 13 | 22 |

| Олфа | 14 | 14 | 16 |

| Л-Контракт | 15 | 17 | 19 |

| Аптека Биокон | 16 | 15 | 17 |

| Триграм Интернешнл | 17 | 23 | 55 |

| Сервье Украина | 18 | 18 | — |

| Протек-Фарма | 19 | 16 | 11 |

| Бизнес Центр Фармация | 20 | 31 | 32 |

| Людмила-Фарм | 21 | 20 | 31 |

| Вента | 22 | 19 | 15 |

| ЮЛГ | 23 | 28 | 30 |

| Нижфарм-Украина | 24 | 24 | 37 |

| Ганза | 25 | 56 | 68 |

| Фармасайнс Украина Инк | 26 | 25 | 33 |

| Апофарм | 27 | 38 | 42 |

| АйЭйчСиСи-Украина | 28 | 27 | 26 |

| Натурфарм | 29 | 35 | 39 |

| Три-Центральный аптечный склад | 30 | 30 | 29 |

В декабрьском топ-листе заслуживает внимания появление на высоких позициях 2 новых специализированных импортеров — «Ратиофарм Интернейшнл» и «Байер». Такие изменения, безусловно, внесли свою лепту в расстановку сил между ассортиментными и специализированными поставщиками.

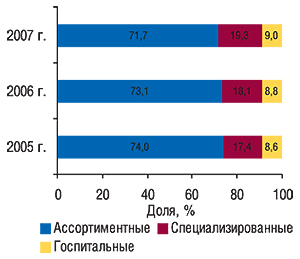

Следует отметить, что позиции специализированных импортеров на протяжении всего 2007 г. заметно укреплялись. По итогам года в общем объеме импорта ГЛС они увеличили свою долю на 1,2% по сравнению с 2006 г. (рис. 5). И это вполне логично. В то время как в сегменте ассортиментных импортеров борьба идет не на шутку за долю рынка, и побеждают сильнейшие, специализированным поставщикам живется значительно легче. И если мы говорим, что в целом по итогам 2007 г. объем импорта ГЛС в Украину увеличился по сравнению с 2006 г. на 41,0% в денежном выражении, то нужно учитывать, что объемы поставок ассортиментными импортерами увеличились на 38,2%, а специализированными — на 51,1%. Что касается госпитальных импортеров — они увеличили объемы ввоза ГЛС на 43,4%. А принадлежащая им доля в этом сегменте фармрынка увеличилась до 9%.

|

В числе ассортиментных поставщиков закономерно по итогам 2007 г. лидировали те же 4 компании, что и в целом по рынку импорта ГЛС (табл. 5). Однако в этом сегменте их доля составила 63,7% общего объема ввоза этого вида продукции (рис. 6). А это — на 8,4% больше по сравнению с 2006 г. Следует отметить, что наряду с увеличением доли «большой четверки» вклад остальных ассортиментных импортеров постепенно уменьшается.

|

Таблица 5

Топ-20 ассортиментных компаний-импортеров по объему поставок ГЛС в денежном выражении в целом за 2007 г. (с указанием позиций в рейтингах за 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Оптима-Фарм | 1 | 1 | 1 |

| Альба Украина | 2 | 3 | 3 |

| БаДМ | 3 | 2 | 2 |

| ВВС-ЛТД | 4 | 5 | 4 |

| Артур-К | 5 | 4 | 6 |

| Группа компаний «Аптечный холдинг» | 6 | 6 | 7 |

| Фалби | 7 | 8 | 9 |

| Фра-М | 8 | 9 | 8 |

| Фармако | 9 | 10 | 10 |

| Медфарком | 10 | 7 | 5 |

| Аптека Биокон | 11 | 11 | 14 |

| Протек-Фарма | 12 | 12 | 11 |

| Вента | 13 | 13 | 13 |

| Апофарм | 14 | 20 | 23 |

| Гледфарм | 15 | 17 | 16 |

| Эдельвейс | 16 | 19 | 22 |

| Конарк Интелмед | 17 | 18 | 33 |

| Митэк | 18 | 23 | 21 |

| Себ-Фармация | 19 | 22 | 24 |

| Ананта | 20 | 26 | 47 |

Сегменты специализированных и госпитальных поставок традиционно являются менее «концентрированными». Несмотря на это, топ-листы крупнейших специализированных и госпитальных импортеров по сравнению с 2006 г. мало изменились. Итоговый рейтинг специализированных поставщиков — лидеров по объемам ввоза ГЛС в денежном выражении по сравнению с 2006 г. обновился всего 2 компаниями («Синмедик» и «Росфармак», табл. 6). Здесь первая пятерка импортеров осталась в неизменном по сравнению с 2006 г. составе. А возглавил ее «Каскад-Медикал».

Таблица 6

Топ-20 специализированных компаний-импортеров по объему поставок ГЛС в денежном выражении в целом за 2007 г. (с указанием позиций в рейтингах за 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Каскад-Медикал | 1 | 2 | 2 |

| Дельта Медикел | 2 | 1 | 1 |

| Олфа | 3 | 3 | 3 |

| Триграм Интернешнл | 4 | 5 | 18 |

| Сервье Украина | 5 | 4 | — |

| ЮЛГ | 6 | 9 | 7 |

| Нижфарм-Украина | 7 | 6 | 9 |

| Фармасайнс Украина Инк | 8 | 7 | 8 |

| АйЭйчСиСи-Украина | 9 | 8 | 6 |

| Натурфарм | 10 | 12 | 11 |

| Натурпродукт-Вега | 11 | 13 | 5 |

| Сона-Фарм | 12 | 10 | 10 |

| Материа Медика-Украина | 13 | 11 | 12 |

| Мегаком | 14 | 14 | 13 |

| Синмедик | 15 | 22 | 14 |

| ГлаксоСмитКлайн Хелскер Юкрейн | 16 | 15 | 16 |

| Росфармак | 17 | 23 | 24 |

| Аптеки медицинской академии | 18 | 16 | 15 |

| Квест Этикалс | 19 | 17 | 17 |

| Гедеон Рихтер-Укрфарм | 20 | 18 | 20 |

В рейтинге крупнейших по объемам ввоза ГЛС госпитальных импортеров, как и год назад, лидировали «Интерфарм» и «Л-Контракт» (табл. 7). На 9-й и 10-й позициях следует отметить появление компаний «Бакмед» и «Бионика».

Таблица 7

Топ-10 госпитальных компаний-импортеров по объему поставок ГЛС в денежном выражении в целом за 2007 г. (с указанием позиций в рейтингах за 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Интерфарм | 1 | 1 | 2 |

| Л-Контракт | 2 | 2 | 1 |

| Бизнес Центр Фармация | 3 | 5 | 6 |

| Людмила-Фарм | 4 | 3 | 5 |

| Ганза | 5 | 10 | 13 |

| Три-Центральный аптечный склад | 6 | 4 | 4 |

| Авант | 7 | 9 | 15 |

| Медвестснаб | 8 | 7 | 12 |

| Бакмед | 9 | 12 | 17 |

| Бионика | 10 | 20 | 44 |

ЭКСПОРТ

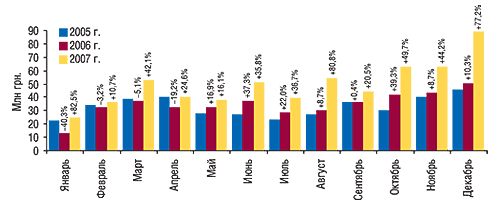

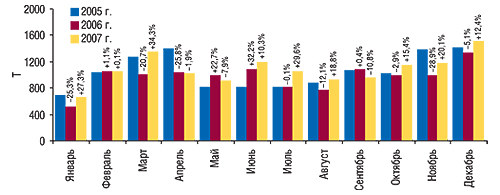

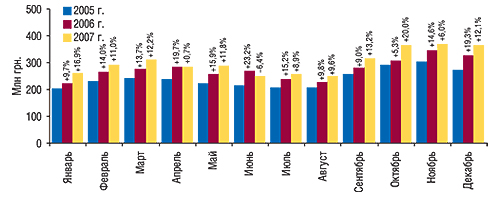

В конце прошлого года в сегменте экспорта украинские фармпроизводители, как и импортеры, достигли больших успехов. В декабре 2007 г. объем поставок ГЛС за границу составил 89,3 млн грн., что на 77,2% больше по сравнению с декабрем 2006 г. (рис. 7). Вполне логично, что и тоннажность поставок в этот период была немаленькой — украинские экспортеры в декабре 2007 г. вывезли 1,5 тыс. т ГЛС, увеличив объем поставок на 12,4% по сравнению с аналогичным периодом 2006 г. (рис. 8). Стоимость 1 весовой единицы экспортированных ГЛС повысилась по сравнению с декабрем 2006 г. на 57,7% и достигла 59,1 грн. (рис. 9). Таким образом, последний месяц 2007 г. можно по праву назвать гордостью отечественных экспортеров. И это при том, что доля реэкспорта уменьшилась по сравнению с декабрем 2006 г. и составила 5,5% общего объема экспорта ГЛС в денежном выражении.

|

|

|

В целом по итогам 2007 г. удельный вес реэкспорта в общем объеме поставок ГЛС за границу также уменьшился по сравнению с 2006 г. (на 2,3%) и составил 6,0%. Общий объем экспорта ГЛС из Украины достиг 595,8 млн грн. за 13,9 тыс. т, увеличившись по сравнению с 2006 г. на 42,7% в денежном и 11,0% натуральном выражении. Стоимость весовой единицы экспортированных ГЛС по итогам 2007 г. составила 45,8 грн., увеличившись на 28,5% по сравнению с 2006 г.

|

Темпы прироста объемов экспорта ГЛС из Украины в 2007 г. впервые за последние 5 лет превысили таковые импорта |

Во многом успехи отечественных экспортеров в 2007 г. объясняются изменением географии и структуры экспорта. Напомним, что с августа компания «Индар» наладила регулярные поставки в Бразилию. Это в свою очередь заметно отразилось на увеличении объемов экспорта ГЛС в денежном выражении, а также — стоимости 1 весовой единицы таковых.

Декабрьские успехи экспортеров ГЛС, разумеется, также в значительной степени обусловлены поставками в Бразилию, которая стала лидером среди стран — получателей этого вида продукции. На ее долю пришлось около трети общего объема экспорта ГЛС из Украины. Логично, что при таких объемах поставок в Бразилию на протяжении нескольких месяцев во второй половине 2007 г. структура стран — получателей ГЛС в целом за год заметно изменилась.

По итогам всего года получателем наибольшего объема ГЛС, экспортированных из Украины в денежном и натуральном выражении, как и в 2006 г., была Россия. Объем поставок в эту страну составил 102,7 млн грн. за 2,3 тыс. т (табл. 8). 2-е и 3-е места по этим показателям заняли Узбекистан и Беларусь. Причем для каждой из этих стран темпы прироста объемов экспорта были ниже, чем в целом по рынку. А их доли по сравнению с 2006 г. уменьшились как в денежном, так и натуральном выражении. Зато по итогам 2007 г. удельный вес Бразилии, которая разместилась на 4-й строчке представленного топ-листа, увеличился до 11,7% в общем объеме экспорта ГЛС из Украины в денежном выражении.

Таблица 8

География экспорта ГЛС в целом за 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 109,3 | 1 | 80,1 | 1 | -26,6 | 102,7 | 28,1 | 4054,8 | 2209,8 | -45,5 | 2326,6 | 5,3 |

| 2 | Узбекистан | 47,8 | 3 | 65,9 | 3 | 37,9 | 89,7 | 36,2 | 1360,2 | 1803,2 | 32,6 | 1842,2 | 2,2 |

| 3 | Беларусь | 77,9 | 2 | 69,9 | 2 | -10,2 | 84,9 | 21,5 | 3082,5 | 2542,1 | -17,5 | 2217,4 | -12,8 |

| 4 | Бразилия | — | — | 0,02 | 30 | 100,0 | 70,0 | 319975,5 | — | 0,01 | — | 68,2 | 524292,3 |

| 5 | Молдова | 31,5 | 5 | 46,8 | 5 | 48,5 | 62,7 | 34,1 | 1136,3 | 1423,3 | 25,3 | 1829,8 | 28,6 |

| 6 | Казахстан | 36,9 | 4 | 59,5 | 4 | 61,4 | 50,3 | -15,6 | 1009,2 | 1131,2 | 12,1 | 1163,9 | 2,9 |

| 7 | Азербайджан | 16,6 | 8 | 22,8 | 6 | 37,3 | 39,6 | 74,0 | 639,8 | 920,1 | 43,8 | 1383,3 | 50,3 |

| 8 | Таджикистан | 2,6 | 14 | 9,3 | 8 | 257,6 | 23,5 | 152,1 | 63,7 | 326,4 | 412,2 | 778,4 | 138,5 |

| 9 | Грузия | 21,1 | 6 | 21,4 | 7 | 1,4 | 20,8 | -2,9 | 456,0 | 483,4 | 6,0 | 442,6 | -8,5 |

| 10 | Кыргызстан | 5,5 | 9 | 8,5 | 9 | 54,0 | 14,8 | 75,1 | 154,3 | 229,2 | 48,6 | 407,9 | 77,9 |

| Прочие | 45,5 | — | 33,3 | — | -27,0 | 36,8 | 10,6 | 700,2 | 637,9 | -8,9 | 537,0 | -15,8 | |

| Всего | 394,7 | — | 417,5 | — | 5,8 | 595,8 | 42,7 | 12657,0 | 11706,6 | -7,5 | 12997,3 | 11,0 | |

Следует отметить, что по итогам 2007 г. получателями ГЛС из Украины стали 34 страны. Наибольшее увеличение поставок в абсолютных значениях в денежном выражении отмечено в Бразилию, Узбекистан и Россию. Наибольшее увеличение тоннажности экспорта — в Азербайджан, Таджикистан и Молдову.

По итогам 2007 г. наибольший объем ГЛС был экспортирован из Киева — 398,7 млн грн. за 8,8 тыс. т (табл. 9). 2-е и 3-е места в рейтинге экспортеров ГЛС среди регионов Украины, как и в 2006 г., заняли Харьковская и Одесская области. Причем для последнего региона отмечено уменьшение тоннажности поставок ГЛС — на 7,3% по сравнению с 2006 г. Подобным образом сложилась ситуация также для Львовской обл. и многих регионов, сгруппированных в категорию «Прочие».

Таблица 9

Региональная структура экспорта ГЛС в целом за 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| Млн грн. | № п/п | Млн грн. | № п/п | D, % | Млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 240,6 | 1 | 256,7 | 1 | 6,7 | 398,7 | 55,3 | 7768,3 | 7493,6 | -3,5 | 8778,5 | 17,1 |

| 2 | Харьковская обл. | 53,7 | 2 | 64,7 | 2 | 20,3 | 79,0 | 22,1 | 825,4 | 1126,5 | 36,5 | 1310,6 | 16,3 |

| 3 | Одесская обл. | 32,9 | 3 | 27,3 | 3 | -17,1 | 34,0 | 24,7 | 1398,5 | 896,6 | -35,9 | 831,5 | -7,3 |

| 4 | Луганская обл. | 11,7 | 6 | 15,8 | 5 | 35,4 | 20,3 | 28,2 | 330,3 | 435,4 | 31,8 | 480,1 | 10,3 |

| 5 | Львовская обл. | 14,6 | 5 | 17,1 | 4 | 16,6 | 18,6 | 9,1 | 482,6 | 463,5 | -4,0 | 447,8 | -3,4 |

| Прочие | 41,2 | — | 35,9 | — | -12,5 | 45,2 | 25,9 | 1851,9 | 1291,0 | -30,3 | 1148,8 | -11,0 | |

| Всего | 394,7 | — | 417,5 | — | 5,8 | 595,8 | 42,7 | 12657,0 | 11706,6 | -7,5 | 12997,3 | 11,0 | |

Доля Киева в 2007 г. в общем объеме экспорта этого вида продукции увеличилась до 33,5% в денежном и 67,5% натуральном выражении. Удельный вес всех других регионов уменьшился, за исключением Харьковской обл., в натуральном выражении, который увеличился на 0,5% до 10,1%.

В декабре и за весь 2007 г. лидером на украинском рынке экспорта ГЛС в денежном выражении стала компания «Индар» (табл. 10, 11). Ее вклад в развитие этого сегмента фармацевтического рынка в 2007 г. оказался наибольшим! Состав первой тройки крупнейших экспортеров в обоих рейтингах дополняют корпорация «Артериум» и «Фармак». Отметим, что такой состав тройки лидеров в сегменте экспорта является стабильным с октября 2007 г.

Таблица 10

Топ-20 компаний — экспортеров ГЛС по объему поставок в денежном выражении в декабре 2007 г. (с указанием позиций в декабре 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Индар | 1 | 63 | 65 |

| Артериум Корпорация | 2 | 1 | 1 |

| Фармак | 3 | 2 | 2 |

| Дарница | 4 | 5 | 4 |

| Здоровье | 5 | 8 | 7 |

| Медео | 6 | 7 | 8 |

| Киевский витаминный завод | 7 | 33 | 3 |

| Луганский ХФЗ | 8 | 9 | 10 |

| Юнифарма | 9 | 4 | 9 |

| Борщаговский ХФЗ | 10 | 12 | 6 |

| Биостимулятор | 11 | 6 | 5 |

| Ян | 12 | 3 | 12 |

| Сигмафарм | 13 | 34 | 45 |

| Галафарм | 14 | 22 | 42 |

| Биофарма | 15 | 11 | 21 |

| Монфарм | 16 | 49 | 52 |

| Львовдиалик | 17 | 24 | 31 |

| Фарма Старт | 18 | 42 | 36 |

| Стиролоптфармторг | 19 | 30 | 16 |

| Житомирская ФФ | 20 | 19 | 34 |

Таблица 11

Топ-20 компаний — экспортеров ГЛС по объему поставок в денежном выражении в целом за 2007 г. (с указанием позиций в 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Индар | 1 | 91 | 109 |

| Фармак | 2 | 1 | 1 |

| Артериум Корпорация | 3 | 2 | 2 |

| Дарница | 4 | 3 | 4 |

| Здоровье | 5 | 5 | 6 |

| Медео | 6 | 7 | 9 |

| Биостимулятор | 7 | 4 | 3 |

| Луганский ХФЗ | 8 | 8 | 10 |

| Юнифарма | 9 | 6 | 8 |

| Борщаговский ХФЗ | 10 | 10 | 7 |

| Ян | 11 | 9 | 14 |

| Биофарма | 12 | 22 | 25 |

| УкрФармЭкспорт | 13 | 14 | 20 |

| ЛекХим | 14 | 17 | 11 |

| Медео-Фарм | 15 | 27 | 47 |

| ОЗ ГНЦЛС | 16 | 20 | 28 |

| Сигмафарм | 17 | 23 | 41 |

| Биолик | 18 | 16 | 27 |

| Галафарм | 19 | 25 | 39 |

| Львовдиалик | 20 | 15 | 19 |

Благодаря совместным усилиям по итогам 2007 г. доля топ-5 крупнейших по объемам экспорта ГЛС компаний увеличилась на 7,7% по сравнению с 2006 г. и аккумулировала 44,3% всего рынка экспорта ГЛС в денежном выражении (рис. 10).

|

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

В последние месяцы 2007 г. объем украинского фармпроизводства ГЛС заслуживал похвалы. В декабре его вклад в общий объем фармацевтического рынка Украины составил 365,4 млн грн., что на 12,1% больше, чем в аналогичный период 2006 г. (рис. 11).

|

По итогам всего 2007 г. отечественные фармкомпании увеличили объем производства ГЛС на 9,6% по сравнению с 2006 г. до 3,6 млрд грн.

Рассчитанный по формуле «импорт + производство – экспорт» общий объем фармрынка в ценах производителя в 2007 г. составил 12,0 млрд грн., увеличившись практически на 30% по сравнению с 2006 г. (рис. 12). В декабре 2007 г. объем фармацевтического рынка достиг 1,5 млрд грн., что на 29,1% больше по сравнению с декабрем предыдущего года.

|

ИТОГИ

В хронологии 5 последних лет фармацевтический рынок Украины ежегодно демонстрировал темпы прироста не ниже 20%. 2007 г. не стал исключением, напротив! Объем импорта и экспорта ГЛС увеличился более чем на 40%. Рынок в целом — практически на 30%. В итоге украинский фармацевтический рынок в ценах производителей достиг 2,4 млрд дол. США!

Наиболее сильным рыночным звеном в 2007 г., как и прежде, были импортеры. В 2007 г. здесь сформировалась устойчивая четверка лидеров, которых можно назвать драйверами не только своего сегмента, но и фармрынка в целом. Объем поставок ГЛС в Украину этими четырьмя компаниями в денежном выражении превысил объемы всего украинского фармпроизводства. Таким образом, концентрация дистрибьюторского бизнеса происходит преимущественно за счет импортных поставок, и украинским производителям в 2008 г. необходимо учесть это при выработке стратегии работы с дистрибьюторами. Не менее важным и набирающим силу движущим фактором рынка можно считать специализированных импортеров, которые в 2007 г. увеличили объемы импорта ГЛС в Украину более чем в полтора раза.

Раскрылся в 2007 г. и потенциал украинских экспортеров. Налаженные поставки ГЛС в Бразилию заметно отразились на темпах прироста объемов экспорта этого вида продукции и изменении структуры сегмента. Надеемся, в будущем на зарубежных рынках отечественных фармпроизводителей ожидают новые завоевания и победы.

Прогнозы развития украинского фармацевтического рынка в ценах производителя на следующий год не менее оптимистичны. Очевидно, что доля крупнейших импортеров — «большой четверки» — продолжит увеличиваться и уже в ближайшем будущем превысит отметку 50% общего объема ввоза ГЛС в Украину. Однако для этого им придется сохранить высокие темпы прироста объемов поставок. В борьбе за свой «кусочек» рынка другим импортерам также придется хорошо потрудиться. Свой вклад в развитие рынка обязательно внесут экспортеры, которые, по-видимому, сохранят высокие темпы прироста объемов поставок. Уверены, что и на внутреннем рынке отечественные фармпроизводители продемонстрируют позитивную динамику роста.

Комплекс изложенных факторов с высокой степенью вероятности обеспечит фармрынку Украины на 2008 г. прирост на уровне 29–30%. А значит, через год мы сможем с гордостью говорить о том, что украинский фармацевтический рынок в ценах производителя превысил отметку 3 млрд дол. n

Екатерина Кармалита,

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим