|

ФАРМРЫНОК В ЦЕЛОМ

Напомним, что во второй половине 2007 г. темпы прироста объемов розничного фармрынка значительно повысились, а объемы продаж всех категорий товаров «аптечной корзины» достигали поистине достойных вершин. Начало текущего года стало логичным продолжением таких событий и ознаменовалось высокой активностью операторов фармрынка. В феврале 2008 г. объем рынка аптечных продаж в денежном выражении (в ценах конечного потребителя) составил 1,3 млрд грн., а в натуральном — 172,1 млн упаковок, увеличившись на 43,8 и 10,4% соответственно по сравнению с аналогичным периодом 2007 г. (табл. 1).

Таблица 1

Объем аптечных продаж по категориям товаров в феврале 2006–2008 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| Февраль, год | Млн грн. | Удельный вес категории, % | D , % | Млн упаковок | Удельный вес категории, % | D , % |

| ЛС | ||||||

| 2006 | 656,0 | 86,1 | – | 105,6 | 67,2 | – |

| 2007 | 794,0 | 85,1 | 21,0 | 103,2 | 66,2 | -2,2 |

| 2008 | 1118,6 | 83,4 | 40,9 | 110,3 | 64,1 | 6,9 |

| ИМН* | ||||||

| 2006 | 63,2 | 8,3 | – | 45,8 | 29,1 | – |

| 2007 | 70,6 | 7,6 | 11,8 | 46,0 | 29,5 | 0,4 |

| 2008 | 108,6 | 8,1 | 53,7 | 53,3 | 31,0 | 16,0 |

| Косметика | ||||||

| 2006 | 24,3 | 3,2 | – | 3,0 | 1,9 | – |

| 2007 | 43,2 | 4,6 | 77,8 | 4,0 | 2,5 | 31,6 |

| 2008 | 67,7 | 5,1 | 56,8 | 4,6 | 2,7 | 16,5 |

| БАД | ||||||

| 2006 | 18,2 | 2,4 | – | 2,8 | 1,8 | – |

| 2007 | 24,7 | 2,6 | 35,8 | 2,8 | 1,8 | -0,2 |

| 2008 | 45,9 | 3,4 | 86,2 | 3,8 | 2,2 | 37,0 |

| Всего | ||||||

| 2006 | 761,7 | – | – | 157,1 | – | – |

| 2007 | 932,5 | – | 22,4 | 156,0 | – | -0,7 |

| 2008 | 1340,9 | – | 43,8 | 172,1 | – | 10,4 |

*В общий объем аптечных продаж ИМН включены объемы реализации товаров, которые проходят по процедуре регистрации дезинфицирующих средств.

Максимальный процент прироста объемов розничной реализации в денежном и натуральном выражении в феврале 2008 г. по сравнению с февралем 2007 г. был зафиксирован для категории биологически активных добавок (БАД) — 86,2 и 37,0% соответственно. Для косметики и изделий медицинского назначения (ИМН) увеличение объемов аптечных продаж составило более 50,0% в денежном и 15,0% натуральном выражении. Таким образом, сопутствующие категории товаров «аптечной корзины» традиционно развивались быстрее, чем рынок в целом. Доля каждой из них в общем объеме розничного фармрынка увеличилась как в денежном, так и в натуральном выражении по сравнению с февралем 2007 г.

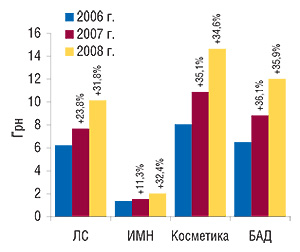

Тем не менее наибольшую выручку аптечным учреждениям закономерно обеспечивают лекарственные средства (ЛС). В феврале 2008 г. ими было реализовано 110,3 млн упаковок этой категории товаров на сумму 1,1 млрд грн. Особого внимания заслуживает повышение средневзвешенной стоимости ЛС — на 31,8% (с 7,7 грн. за упаковку в феврале 2007 г. до 10,1 грн. в исследуемый период, рис. 1). Напомним, что в конце предыдущего года этот показатель уже приблизился к двузначной отметке, а превысить ее суждено было в феврале 2008 г.

|

|

Достижение февраля 2008 г.: средневзвешенная стоимость ЛС превысила психологический барьер 10 грн. за 1 упаковку! |

Для других категорий товаров «аптечной корзины» средневзвешенная стоимость 1 упаковки также повысилась более чем на 30% по сравнению с февралем 2007 г. Традиционно максимальные темпы прироста средневзвешенной стоимости продемонстрировал сегмент БАД — на 35,9% до 12,0 грн. Средневзвешенная стоимость косметики повысилась до 14,6 грн. за упаковку; ИМН — до 2,0 грн.

В разрезе товаров зарубежного и отечественного производства для всех категорий в исследуемый период было отмечено увеличение объемов продаж как в денежном, так и натуральном выражении (табл. 2, 3). При этом традиционно наибольшую выручку аптечным учреждениям в денежном выражении обеспечили товары зарубежного производства, однако по количеству реализованных упаковок закономерно лидировали отечественные. В общем объеме рынка аптечных продаж в денежном выражении удельный вес зарубежных товаров составил 76,3%. Доля отечественных товаров в это же время составила 54,0% общего объема аптечных продаж в натуральном выражении.

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в феврале 2006–2008 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| Февраль, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн грн. | Удельный вес категории, % | D , % | Млн грн. | Удельный вес категории, % | D , % | |

| ЛС | ||||||

| 2006 | 476,1 | 72,6 | – | 179,9 | 27,4 | – |

| 2007 | 596,6 | 75,1 | 25,3 | 197,3 | 24,9 | 9,7 |

| 2008 | 860,1 | 76,9 | 44,2 | 258,5 | 23,1 | 31,0 |

| ИМН | ||||||

| 2006 | 42,7 | 67,6 | – | 20,5 | 32,4 | – |

| 2007 | 50,3 | 71,2 | 17,8 | 20,3 | 28,8 | -0,7 |

| 2008 | 80,8 | 74,5 | 60,6 | 27,7 | 25,5 | 36,4 |

| Косметика | ||||||

| 2006 | 17,1 | 70,5 | – | 7,2 | 29,5 | – |

| 2007 | 31,0 | 71,6 | 80,8 | 12,3 | 28,4 | 70,8 |

| 2008 | 51,9 | 76,5 | 67,5 | 15,9 | 23,5 | 29,7 |

| БАД | ||||||

| 2006 | 9,3 | 51,1 | – | 8,9 | 48,9 | – |

| 2007 | 13,8 | 55,8 | 48,4 | 10,9 | 44,2 | 22,6 |

| 2008 | 30,5 | 66,3 | 121,3 | 15,5 | 33,7 | 41,8 |

| Всего | ||||||

| 2006 | 545,2 | 71,6 | – | 216,5 | 28,4 | – |

| 2007 | 691,7 | 74,2 | 26,9 | 240,8 | 25,8 | 11,3 |

| 2008 | 1023,3 | 76,3 | 47,9 | 317,6 | 23,7 | 31,9 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в феврале 2006–2008 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| Февраль, год | Товары зарубежного производства | Товары отечественного производства | ||||

| Млн упаковок | Удельный вес категории, % | D , % | Млн упаковок | Удельный вес категории, % | D , % | |

| ЛС | ||||||

| 2006 | 34,0 | 32,2 | – | 71,6 | 67,8 | – |

| 2007 | 38,6 | 37,4 | 13,7 | 64,6 | 62,6 | -9,7 |

| 2008 | 44,3 | 40,1 | 14,7 | 66,0 | 59,9 | 2,2 |

| ИМН | ||||||

| 2006 | 23,0 | 50,3 | – | 22,7 | 49,7 | – |

| 2007 | 25,0 | 54,4 | 8,6 | 20,9 | 45,6 | -7,8 |

| 2008 | 31,6 | 59,2 | 26,3 | 21,7 | 40,8 | 3,8 |

| Косметика | ||||||

| 2006 | 1,3 | 41,9 | – | 1,8 | 58,1 | – |

| 2007 | 1,8 | 45,1 | 41,9 | 2,2 | 54,9 | 24,2 |

| 2008 | 2,2 | 48,0 | 23,9 | 2,4 | 52,0 | 10,4 |

| БАД | ||||||

| 2006 | 0,7 | 24,5 | – | 2,1 | 75,5 | – |

| 2007 | 0,7 | 24,3 | -1,4 | 2,1 | 75,7 | 0,1 |

| 2008 | 1,0 | 27,1 | 52,8 | 2,8 | 72,9 | 31,9 |

| Всего | ||||||

| 2006 | 58,9 | 37,5 | – | 98,2 | 62,5 | – |

| 2007 | 66,1 | 42,4 | 12,1 | 89,9 | 57,6 | -8,5 |

| 2008 | 79,2 | 46,0 | 19,7 | 93,0 | 54,0 | 3,5 |

Следует отметить, что показатели прироста объема продаж зарубежных ЛС, ИМН, косметики и БАД превысили общерыночные как в денежном, так и в натуральном выражении, что свидетельствует об увеличении их доли в каждом сегменте. Тем не менее традиционно в общем объеме продаж ЛС, косметики и БАД в натуральном выражении лидерами были украинские фармпроизводители.

РЫНОК ЛС

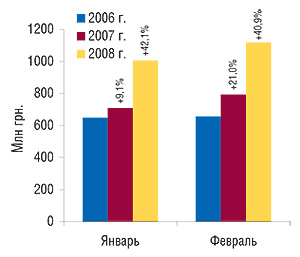

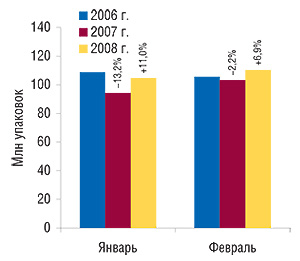

Напомним, что еще во второй половине предыдущего года у рынка ЛС открылось второе дыхание: после годового затишья объемы аптечных продаж этой категории товаров в натуральном выражении начали увеличиваться, а в денежном — темпы прироста таковых превысили 30%. Впечатляет, что в первые месяцы 2008 г. прирост объемов продаж ЛС превышал отметку 40%. Так, по сравнению с февралем 2007 г. в исследуемый период объем аптечных продаж ЛС увеличился на 40,9 и 6,9% в денежном и натуральном выражении соответственно, составив 1,1 млрд грн. за 110,3 млн упаковок (рис. 2, 3).

|

|

Наибольший вклад в общий объем продаж ЛС в исследуемый период обеспечили высокостоимостные препараты — 536,9 млн грн. за 10,7 млн упаковок, что больше, чем в феврале 2007 г., на 55,4% в денежном и 34,9% натуральном выражении (табл. 4). Выручка аптечных учреждений от реализации среднестоимостных ЛС составила 467,3 млн грн. за 38,9 млн упаковок, увеличившись на 32,9 и 14,7% в денежном и натуральном выражении соответственно. В это же время в общем объеме продаж ЛС по сравнению с февралем 2007 г. объем реализации низкостоимостных препаратов увеличился до 114,4 млн грн. в денежном и сократился до 60,7 млн упаковок в натуральном выражении.

Таблица 4

Распределение объема аптечных продаж ЛС по ценовым нишам в феврале 2006–2008 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| Февраль, год | Млн грн. | Удельный вес ниши, % | D , % | Млн упаковок | Удельный вес ниши, % | D , % |

| Низкостоимостная (стоимость — менее 4,5 грн.) | ||||||

| 2006 | 97,6 | 14,9 | – | 68,7 | 65,1 | – |

| 2007 | 96,9 | 12,2 | -0,7 | 61,4 | 59,4 | -10,7 |

| 2008 | 114,4 | 10,2 | 18,0 | 60,7 | 55,0 | -1,1 |

| Среднестоимостная (4,5–26,0 грн.) | ||||||

| 2006 | 282,6 | 43,1 | – | 30,1 | 28,5 | – |

| 2007 | 351,6 | 44,3 | 24,4 | 34,0 | 32,9 | 12,7 |

| 2008 | 467,3 | 41,8 | 32,9 | 38,9 | 35,3 | 14,7 |

| Высокостоимостная (более 26,0 грн.) | ||||||

| 2006 | 275,9 | 42,1 | – | 6,7 | 6,3 | – |

| 2007 | 345,4 | 43,5 | 25,2 | 7,9 | 7,7 | 18,2 |

| 2008 | 536,9 | 48,0 | 55,4 | 10,7 | 9,7 | 34,9 |

| Всего | ||||||

| 2006 | 656,0 | – | – | 105,6 | – | – |

| 2007 | 794,0 | – | 21,0 | 103,2 | – | -2,2 |

| 2008 | 1118,6 | – | 40,9 | 110,3 | – | 6,9 |

В исследуемый период в общем объеме аптечных продаж в денежном выражении исключительно для высокостоимостных ЛС было отмечено увеличение доли — до 48,0%. Таким образом, препараты, стоимость которых составляет более 26 грн., продолжают завоевывать и покорять фармрынок. И это вполне логично, учитывая растущие доходы населения нашей страны. Однако нельзя забывать и о высоких темпах инфляции, являющихся неотъемлемым спутником экономического развития. Следует отметить, что в общий прирост объемов аптечных продаж ЛС в денежном выражении, который в феврале 2008 г. по сравнению с февралем предыдущего года был 40,9%, инфляционная составляющая внесла 13,2%. То есть за счет повышения цен на препараты рынок получил дополнительный импульс к увеличению его объемов.

|

В феврале 2008 г. инфляционная составляющая обеспечила 13,2 из 40,9% общего прироста объемов аптечных продаж ЛС |

Вполне естественно, что в разрезе всех ценовых ниш произошли изменения средневзвешенной стоимости 1 упаковки ЛС. В феврале 2008 г. для низкостоимостных препаратов она повысилась до 1,9 грн. за упаковку, а для среднестоимостных — до 12,0 грн. Однако наибольшего внимания заслуживает повышение средневзвешенной стоимости высокостоимостных препаратов — с 43,6 грн. в феврале 2007 г. до 50,3 грн. (!) в исследуемый период.

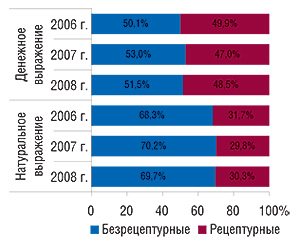

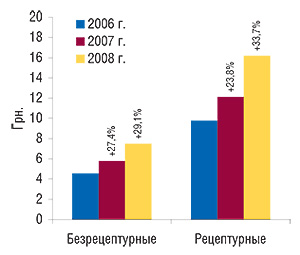

Февральскому развитию событий рынок ЛС обязан в большей степени рецептурным препаратам. В феврале 2008 г. темпы прироста объема продаж рецептурных препаратов опередили таковые безрецептурных и составили 45,2% в денежном и 8,7% натуральном выражении. Тогда как для безрецептурных препаратов эти показатели были ниже общерыночных (37,0 и 6,1% соответственно). Причем в исследуемый период в общем объеме аптечных продаж ЛС доля рецептурных препаратов по сравнению с февралем 2007 г. увеличилась до 48,5% в денежном и 30,3% натуральном выражении (рис. 4). Значительное повышение средневзвешенной стоимости 1 упаковки ЛС в целом по рынку также взаимосвязано с ростом таковой рецептурных препаратов — с 12,1 грн. в феврале 2007 г. на 33,7% — до 16,2 грн. (рис. 5).

|

|

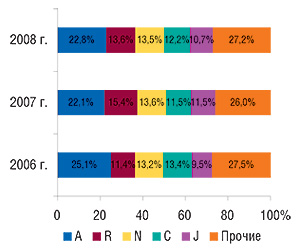

Некоторые изменения были отмечены в фармакотерапевтической структуре аптечных продаж ЛС. В феврале 2008 г. показатели прироста объема реализации в денежном выражении в разрезе топ-5 групп АТС-классификации первого уровня находились в рамках от 25,0% (группа R) до 49,5% (группа С). Наибольший объем продаж ЛС обеспечила группа А «Средства, влияющие на пищеварительную систему и метаболизм» — 252,2 млн грн. (рис. 6). Характерно, что в зимнее время года второй крупнейшей по объемам аптечных продаж в денежном выражении была группа R «Средства, действующие на респираторную систему» — 152,5 тыс. грн. Объем реализации препаратов группы N «Средства, действующие на нервную систему» ненамного уступил таковой, составив 150,6 млн грн. В феврале 2008 г. в общем объеме аптечных продаж ЛС доля группы А увеличилась на 0,7% до 22,8%. На столько же увеличился удельный вес группы С — до 12,2%. Следует отметить, что в общем объеме продаж ЛС в денежном выражении по сравнению с февралем 2007 г. доля топ-5 групп АТС-классификации уменьшилась с 74,0 до 72,8%.

|

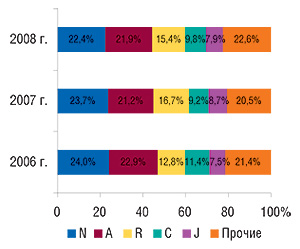

В феврале 2008 г. в разрезе групп АТС-классификации первого уровня по объемам аптечных продаж ЛС в натуральном выражении наибольший объем реализации отмечен для группы N — 24,7 млн упаковок (рис. 7). Удельный вес этой группы препаратов в общем объеме аптечных продаж ЛС в натуральном выражении составил 22,4% (а в денежном — 13,5%). Следует отметить, что доля групп С и J по объемам реализации в натуральном выражении несколько меньше, чем в денежном, что свидетельствует о более высокой стоимости препаратов этих групп.

|

Традиционно в феврале 2008 г., как и в аналогичный период 2006 и 2007 гг., среди групп АТС-классификации третьего уровня наибольшую выручку аптечным учреждениям в денежном выражении принесла группа N02B «Прочие анальгетики и антипиретики» (табл. 5). В разрезе представленной топ-10 АТС третьего уровня опережающие темпы развития, чем в целом по рынку, продемонстрировали 6 групп. Из них наибольший прирост объемов аптечных продаж в денежном выражении отмечен для группы N06B — на 60,6%. В феврале 2008 г. доля топ-10 групп АТС-классификации третьего уровня составила 32,0% общего объема продаж ЛС в денежном выражении, что несколько меньше, чем в аналогичный период предыдущего года.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в феврале 2006–2008 гг. с указанием процента прироста/убыли по сравнению с февралем предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2006 г. | 2007 г. | D , % | 2008 г. | D , % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 29,4 | 51,6 | 75,8 | 62,1 | 20,3 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 26,4 | 31,9 | 20,9 | 50,3 | 57,8 |

| 3 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 13,3 | 29,6 | 122,7 | 33,1 | 11,9 |

| 4 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 18,8 | 21,2 | 12,9 | 32,9 | 55,5 |

| 5 | C01E | Прочие кардиологические препараты | 21,3 | 21,0 | -1,2 | 32,3 | 53,6 |

| 6 | R02A | Препараты, применяемые при заболеваниях горла | 14,2 | 24,9 | 75,1 | 32,1 | 28,7 |

| 7 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 17,9 | 20,3 | 13,3 | 31,2 | 53,3 |

| 8 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 19,1 | 17,9 | -6,0 | 28,8 | 60,6 |

| 9 | А11А | Поливитамины с добавками | 21,4 | 20,7 | -3,3 | 28,4 | 37,3 |

| 10 | J05A | Противовирусные средства прямого действия | 6,1 | 18,2 | 196,6 | 27,0 | 48,8 |

| Прочие | 468,1 | 536,7 | 14,6 | 760,4 | 41,7 | ||

| Всего | 656,0 | 794,0 | 21,0 | 1118,6 | 40,9 | ||

Свои сюрпризы преподнес рейтинг брэндов ЛС по объему аптечных продаж в денежном выражении. В феврале 2008 г. наибольшую выручку аптечным учреждениям обеспечил АКТОВЕГИН, в результате чего он возглавил топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении (табл. 6). На 2-м и 3-м месте в представленном рейтинге разместились ЭССЕНЦИАЛЕ и МИЛДРОНАТ. Следует отметить, что за последние 2 года некоторые участники топ-листа продемонстрировали поистине ошеломляющий прорыв. В их числе такие препараты, как АРБИДОЛ, АМИЗОН, АНАФЕРОН, АУГМЕНТИН и ТЕРАФЛЮ. В целом же актуальные в зимний период препараты, условно отнесенные к группе «cough&cold» в составе представленного топ-листа, разместились на выгодных позициях.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в феврале 2008 г. с указанием позиции в рейтингах за февраль 2006 и 2007 гг.

| Брэнд-нейм | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| АКТОВЕГИН | 1 | 6 | 3 |

| ЭССЕНЦИАЛЕ | 2 | 2 | 2 |

| МИЛДРОНАТ | 3 | 9 | 4 |

| АРБИДОЛ | 4 | 7 | 166 |

| ЛАЗОЛВАН | 5 | 1 | 19 |

| ВИТРУМ | 6 | 8 | 6 |

| МЕЗИМ | 7 | 14 | 8 |

| АМИЗОН | 8 | 10 | 97 |

| ПРЕДУКТАЛ | 9 | 12 | 7 |

| ЦЕФТРИАКСОН | 10 | 5 | 5 |

| АНАФЕРОН | 11 | 13 | 107 |

| КОЛДРЕКС | 12 | 3 | 12 |

| ФЕРВЕКС | 13 | 4 | 13 |

| ФЕЗАМ | 14 | 11 | 1 |

| ПРОСТАМОЛ УНО | 15 | 21 | 20 |

| ФАРМАЦИТРОН | 16 | 20 | 79 |

| АУГМЕНТИН | 17 | 23 | 100 |

| НАТРИЯ ХЛОРИД | 18 | 17 | 10 |

| НО-ШПА | 19 | 15 | 9 |

| ТЕРАФЛЮ | 20 | 16 | 179 |

В феврале 2008 г., как и в аналогичный период 2007 г., лидером среди маркетирующих организаций по объему аптечных продаж ЛС была компания «Berlin-Chemie/Menarini Group» (табл. 7). 2-е место традиционно занимает компания «sanofi-aventis». В целом же в исследуемый период темпы прироста суммарного объема продаж ЛС для топ-20 крупнейших маркетирующих организаций в денежном выражении соответствовали общерыночным и составили 41,0%. Таким образом, второй год подряд доля топ-20 крупнейших операторов розничного фармрынка аккумулировала 46,0% общего объема аптечных продаж ЛС в денежном выражении.

Таблица 7

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в феврале 2008 г. с указанием позиции в рейтингах за февраль 2006 и 2007 гг.

| Маркетирующая организация | № п/п, год | ||

| 2008 | 2007 | 2006 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| Sanofi-Aventis (Франция) | 2 | 2 | 1 |

| Фармак (Украина) | 3 | 6 | 7 |

| Sandoz (Швейцария) | 4 | 8 | 11 |

| GlaxoSmithKline (Великобритания) | 5 | 4 | 9 |

| Дарница (Украина) | 6 | 3 | 3 |

| Артериум Корпорация (Украина) | 7 | 5 | 4 |

| KRKA (Словения) | 8 | 7 | 5 |

| Heel (Германия) | 9 | 11 | 13 |

| Servier (Франция) | 10 | 10 | 15 |

| Nycomed (Норвегия) | 11 | 16 | 18 |

| Борщаговский ХФЗ (Украина) | 12 | 9 | 6 |

| Boehringer Ingelheim (Германия) | 13 | 12 | 16 |

| Gedeon Richter (Венгрия) | 14 | 14 | 12 |

| Здоровье (Украина) | 15 | 13 | 8 |

| Actavis Group (Исландия) | 16 | 17 | 10 |

| Bittner (Австрия) | 17 | 20 | 20 |

| ratiopharm (Германия) | 18 | 15 | 17 |

| Solvay Pharmaceuticals (Нидерланды) | 19 | 22 | 24 |

| Sagmel (США) | 20 | 18 | 14 |

Вот уже 6 мес подряд, начиная с сентября 2007 г., общий объем розничного фармрынка превышает 1 млрд грн. Достойно, и, можно сказать, с легкостью февраль 2008 г. продолжил эту традицию, продемонстрировав объем аптечных продаж на сумму 1,3 млрд грн., из которых 1,1 млрд грн. — исключительно благодаря ЛС. Одним из наиболее знаменательных событий февраля по праву можно признать преодоление средневзвешенной стоимостью ЛС отметки в 10 грн. Важную роль в этом сыграло значительное увеличение объемов продаж рецептурных препаратов, достойный вклад внес и в целом сегмент высокостоимостных ЛС. В феврале 2008 г. препараты этой ценовой ниши обеспечили практически половину общего объема аптечных продаж ЛС.

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим