ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

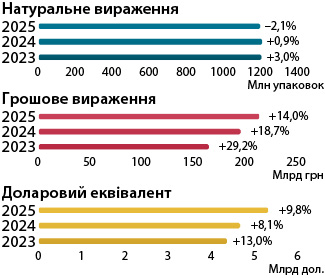

За підсумками 2025 р. загальний обсяг аптечного продажу товарів «аптечного кошика» становив 221,9 млрд грн та збільшився на 14% порівняно з попереднім роком. У доларовому вираженні обсяги продажу у досліджуваний період сягають 5,3 млрд дол. США та зросли на 9,8%. У натуральному вираженні обсяги роздрібної реалізації становлять 1,3 млрд упаковок та зменшилися на 2,1% (рис. 1).

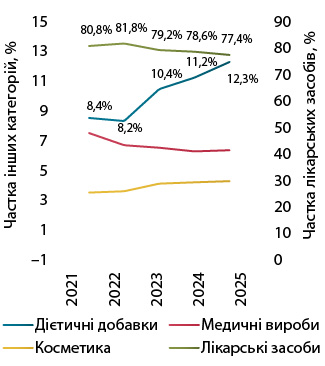

У грошовому вираженні зростання обсягів роздрібної реалізації продажу відзначається для всіх категорій «аптечного кошика». У натуральному вираженні фіксується зменшення споживання лікарських засобів (−4,4%) та косметики (−0,4%) (табл. 1). Сегмент дієтичних добавок продовжує демонструвати найвищі темпи зростання серед категорій товарів «аптечного кошика». За підсумками 2025 р. зростання у грошовому вираженні сягає +24,8%, а у натуральному — +3,4%. Через це тенденція до зростання частки дієтичних добавок у загальній структурі ринку триває (рис. 2). У 2025 р. частка дієтичних добавок становить 12,3% у грошовому та 9,5% у натуральному вираженні.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяги аптечного продажу | ∆,% | |

| Грошове вираження, млн грн | ||||||||||||||

| 2023 | 129 956,6 | 25,1 | 79,3 | 17 075,2 | 63,5 | 10,4 | 10 498,3 | 25,9 | 6,4 | 6464,1 | 48,8 | 3,9 | 163 994,3 | 29,2 |

| 2024 | 153 082,8 | 17,8 | 78,6 | 21 810,9 | 27,7 | 11,2 | 11 975,2 | 14,1 | 6,2 | 7851,9 | 21,5 | 4,0 | 194 720,7 | 18,7 |

| 2025 | 171 738,5 | 12,2 | 77,4 | 27 227,6 | 24,8 | 12,3 | 13 822,4 | 15,4 | 6,2 | 9114,5 | 16,1 | 4,1 | 221 903,1 | 14,0 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2023 | 848,6 | 0,5 | 66,2 | 102,6 | 36,3 | 8,0 | 284,7 | −0,6 | 22,2 | 46,7 | 21,1 | 3,6 | 1282,7 | 3,0 |

| 2024 | 841,1 | −0,9 | 65,0 | 116,0 | 13,0 | 8,9 | 287,0 | 0,8 | 22,2 | 50,2 | 7,4 | 3,9 | 1294,4 | 0,9 |

| 2025 | 804,4 | −4,4 | 63,5 | 120,0 | 3,4 | 9,5 | 293,4 | 2,2 | 23,1 | 50,0 | −0,4 | 3,9 | 1267,7 | −2,1 |

Варто нагадати, що 27 березня 2025 р. набув чинності Закон України № 4122-IX щодо удосконалення регулювання виробництва та обігу харчових доповнювачів, який було введено в дію з 27.09.2025 р. А з 27.03.2026 р. закінчується перехідний період для ввезення, вироблення та/або введення в обіг дієтичних добавок, які відповідали попередньому законодавству, зокрема вимогам щодо нотифікації та складу.

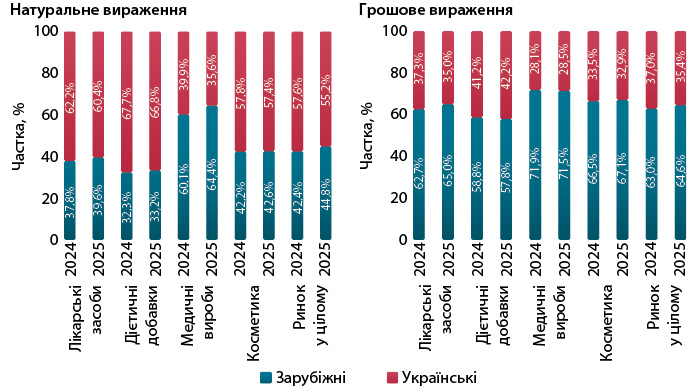

У 2025 р. в структурі роздрібної реалізації товарів українського та зарубіжного виробництва загалом по ринку відзначається збільшення частки зарубіжних товарів як у грошовому, так і натуральному вираженні порівняно із показниками за 2024 р. (рис. 3). Втім, у сегментах дієтичних добавок та медичних виробів українські виробники дещо збільшили свою частку у грошовому вираженні.

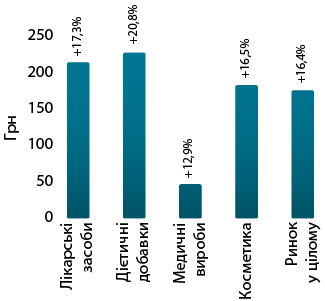

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 2025 р. становила 175 грн і зросла на 16,4% порівняно із такою у 2024 р. (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 227 грн. Для лікарських засобів цей показник становить 213,5 грн, косметики — 182,4 грн, медичних виробів — 47,1 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками 2025 р. обсяги аптечного продажу лікарських засобів становили 171,7 млрд грн, або 4,1 млрд дол., та зросли відповідно на 12,1% у гривневому вираженні та на 8,1% у доларовому еквіваленті порівняно із показниками у попередньому році. В упаковках обсяги роздрібної реалізації зменшилися на 4,4% та становлять 804 млн упаковок.

Як уже зазначалося, у 2025 р. вплив на роздрібний ринок препаратів також чинили державні ініціативи. Так, з 1 березня 2025 р. відбулося декларативне зниження цін на визначені Міністерством охорони здоров’я України переліки ліків. Ціни на ці препарати дійсно знизилися, а загальний вплив на ринок від цієї ініціативи становить близько −2% у грошовому вираженні. Також впроваджено нові правила ціноутворення на лікарські засоби, які передбачають декларування вартості у Національному каталозі цін. Вплив цієї ініціативи також оцінюється у близько −2%.

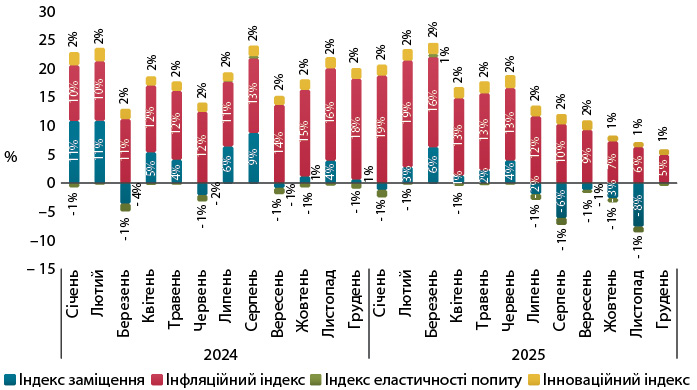

Помісячна динаміка обсягів аптечного продажу ліків свідчить, що у першій половині 2025 р. показники розвитку ринку були значно вищими, ніж у другій. У листопаді 2025 р. фіксувалося зменшення обсягів аптечного продажу препаратів навіть у грошовому вираженні (рис. 5).

Протягом 2025 р. основним фактором зростання ринку у грошовому вираженні була інфляційна складова, яка відображає зміну обсягів аптечного продажу за рахунок зміни ціни. Втім, її вплив поступово зменшувався, і у грудні 2025 р. становив 5% відносно грудня 2024 р., що значно менше, ніж на початку року (рис. 6). Для порівняння: загальний рівень інфляції в країні у грудні 2025 р., за даними Державної служби статистики України, становив 8% порівняно із груднем 2024 р., а зростання цін на фармацевтичну продукцію, медичні товари та обладнання — 3,7%.

СТРУКТУРА СПОЖИВАННЯ

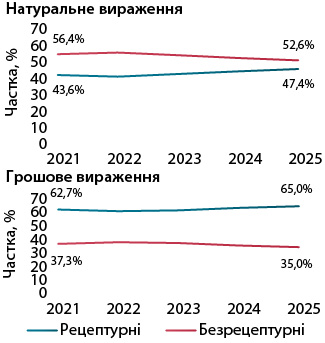

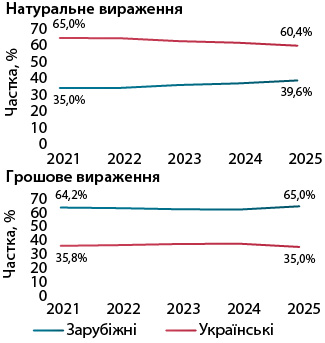

За підсумками 2025 р. зберігається тенденція до збільшення частки рецептурних лікарських засобів у структурі аптечного продажу ліків (рис. 7). Також відзначається тренд до зростання частки препаратів зарубіжного виробництва (рис. 8).

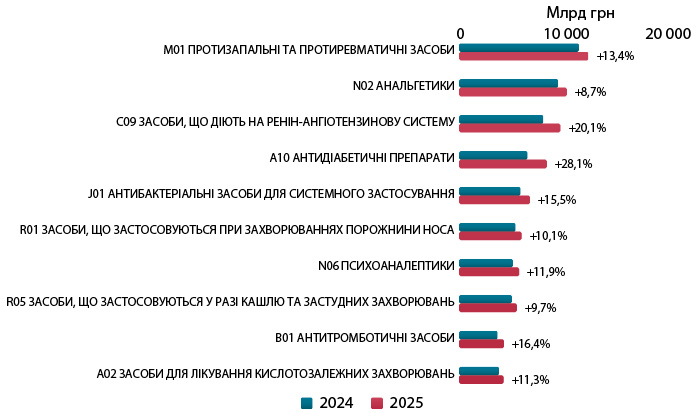

У розрізі АТС-класифікації 2-го рівня відзначається зростання обсягів продажу в грошовому вираженні для всіх АТС-класів з топ-10. При цьому активніше за інших за підсумками 2025 р. зростали антидіабетичні (група А10) та антигіпертензивні препарати АТС групи С09 (рис. 9).

КЛЮЧОВІ ГРАВЦІ

Лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Київський вітамінний завод» і «Teva» (табл. 2).

| № з/п, рік | Маркетингова організація | Приріст продажу в гривневому вираженні,% | Evolution index | Частка на ринку, % | ||

| 2023 | 2024 | 2025 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 9,8 | 97 | 5,57 |

| 5 | 3 | 2 | Київський вітамінний завод (Україна) | 15,4 | 101 | 3,30 |

| 3 | 6 | 3 | Teva (Ізраїль) | 16,9 | 103 | 3,22 |

| 4 | 5 | 4 | Acino (Швейцарія) | 14,0 | 100 | 3,18 |

| 2 | 2 | 5 | Дарниця (Україна) | -27,4 | 64 | 3,09 |

| 7 | 7 | 6 | KRKA (Словенія) | 15,1 | 101 | 2,95 |

| 6 | 4 | 7 | Корпорація «Артеріум» (Україна) | 2,9 | 90 | 2,89 |

| 9 | 9 | 8 | Дельта Медікел (Україна) | 17,7 | 103 | 2,62 |

| 8 | 8 | 9 | Berlin-Chemie (Німеччина) | 5,8 | 93 | 2,61 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | 4,7 | 92 | 2,28 |

| 16 | 12 | 11 | AstraZeneca (Велика Британія) | 28,1 | 113 | 1,93 |

| 12 | 11 | 12 | Servier (Франція) | 18,5 | 104 | 1,85 |

| 13 | 14 | 13 | Sandoz (Швейцарія) | 14,0 | 100 | 1,51 |

| 17 | 18 | 14 | Група компаній «Здоров’я» (Україна) | 32,2 | 116 | 1,47 |

| 14 | 15 | 15 | Abbott Products (Німеччина) | 6,5 | 94 | 1,38 |

| 34 | 21 | 16 | Boehringer Ingelheim (Німеччина) | 38,4 | 122 | 1,35 |

| 15 | 16 | 17 | Opella Healthcare International (Франція) | 7,9 | 95 | 1,34 |

| 20 | 20 | 18 | Organosyn Life Sciences (Індія) | 32,0 | 116 | 1,33 |

| 18 | 17 | 19 | Bayer Pharmaceuticals (Німеччина) | 14,3 | 100 | 1,29 |

| 36 | 24 | 20 | Euro Lifecare (Велика Британія) | 33,4 | 117 | 1,27 |

Лідерами за обсягами роздрібного продажу серед брендів ліків стали НУРОФЄН, КСАРЕЛТО та ТРИПЛІКСАМ (табл. 3).

| № з/п, рік | Бренд | ||

| 2023 | 2024 | 2025 | |

| 2 | 1 | 1 | НУРОФЄН |

| 3 | 2 | 2 | КСАРЕЛТО |

| 6 | 5 | 3 | ТРИПЛІКСАМ |

| 1 | 3 | 4 | НІМЕСИЛ |

| 15 | 9 | 5 | СИМБІКОРТ |

| 4 | 6 | 6 | СПАЗМАЛГОН |

| 8 | 8 | 7 | ДЕТРАЛЕКС |

| 105 | 30 | 8 | ДЖАРДІНС |

| 9 | 12 | 9 | СИНУПРЕТ |

| 40 | 17 | 10 | ФОРКСІГА |

| 43 | 23 | 11 | СІНДЖАРДІ |

| 35 | 25 | 12 | АУГМЕНТИН |

| 7 | 7 | 13 | ЦИТРАМОН |

| 22 | 15 | 14 | КО-ПРЕНЕСА |

| 177 | 36 | 15 | КІТРУДА |

| 17 | 14 | 16 | ВАЛЬСАКОР |

| 10 | 10 | 17 | ЕВКАЗОЛІН |

| 14 | 16 | 18 | НО-ШПА |

| 16 | 28 | 19 | ФЕРВЕКС |

| 12 | 13 | 20 | КРЕОН |

СЕГМЕНТ ДИСТРИБУЦІЇ

У сегменті дистрибуції за підсумками 2025 р. провідні позиції за обсягами поставок товарів «аптечного кошика» в аптеки посіли компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД» (рис. 10). Між лідерами сегменту триває жорстка конкурентна боротьба. Втім, ракетні обстріли та руйнування логістичної інфраструктури також вплинули на гравців цього сегменту.

ПРОГНОЗИ

Масовані ракетні атаки по об’єктах електрогенерації та інфраструктурі добування газу, менший обсяг, ніж очікувалося, урожаю окремих культур, логістичні складнощі, припинення транзиту природного газу трубопровідним транспортом, а також звуження попиту, зокрема з боку сільського господарства, стримували більш активний розвиток економіки у 2025 р. Втім, навіть у таких умовах відзначається зростання ВВП на 2,2%.

У 2026 р. також прогнозується збільшення ВВП. У держбюджеті закладено збільшення на 2,4%. НБУ та Світовий банк очікують зростання на рівні 2%. Водночас розвиток економіки залежатиме від тривалості бойових дій.

Щодо прогнозів розвитку фармацевтичного ринку, варто відмітити, що на початку 2025 р. прогнозувалося зростання обсягів роздрібного продажу лікарських засобів на 16% у грошовому вираженні за підсумками року. Проте прогноз не враховував вплив державних ініціатив, який оцінюється у близько 4%. Роздрібний ринок препаратів завершив рік, продемонструвавши зростання на 12,2%. У 2026 р. очікується зростання обсягів аптечного продажу ліків на 15,5% за базовим сценарієм.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим