2021 р. був складним для світової Фарми, та й 2022 р. не приніс перепочинку. Ера «дешевих грошей» закінчилася, відсоткові ставки зростають, а інвестори менш схильні вкладати гроші у високоризиковані проєкти. Активність на ринку венчурних інвестицій та первинних розміщень сповільнилася. Сектор біотехнологій відчайдушно потребує значних успіхів, щоб нагадати інвесторам, чому він вартий ризиків та інвестицій. Які виклики чекають на глобальну Фарму нинішнього року, хто очолить рейтинги світового продажу, які препарати стануть найбільш очікуваними новинками, чого сподіватися у сфері досліджень і розробок (research and development — R&D), первинного розміщення акцій (Initial Public Offering — IPO) та злиття і поглинання (mergers and acquisitions — M&A)? Пропонуємо ознайомитися з цим у даній публікації, підготовленій за матеріалами аналітичного звіту «Evaluate Vantage 2023 Preview».

2021 р. був складним для світової Фарми, та й 2022 р. не приніс перепочинку. Ера «дешевих грошей» закінчилася, відсоткові ставки зростають, а інвестори менш схильні вкладати гроші у високоризиковані проєкти. Активність на ринку венчурних інвестицій та первинних розміщень сповільнилася. Сектор біотехнологій відчайдушно потребує значних успіхів, щоб нагадати інвесторам, чому він вартий ризиків та інвестицій. Які виклики чекають на глобальну Фарму нинішнього року, хто очолить рейтинги світового продажу, які препарати стануть найбільш очікуваними новинками, чого сподіватися у сфері досліджень і розробок (research and development — R&D), первинного розміщення акцій (Initial Public Offering — IPO) та злиття і поглинання (mergers and acquisitions — M&A)? Пропонуємо ознайомитися з цим у даній публікації, підготовленій за матеріалами аналітичного звіту «Evaluate Vantage 2023 Preview».Лідери ринку

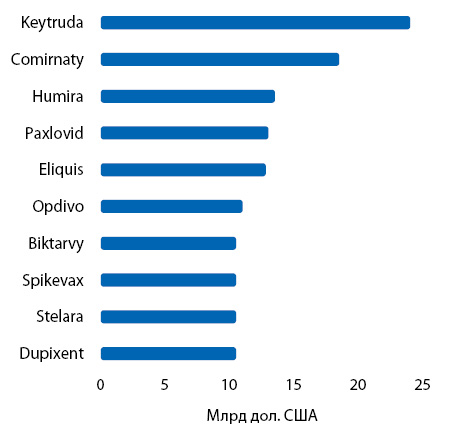

У топ-10 препаратів за прогнозованими обсягами світового продажу у 2023 р. домінують моноклональні антитіла. Лідером за цим показником, як очікується, стане Keytruda (пембролізумаб, Merck&Co) (рисунок). Пембролізумаб є моноклональним антитілом, що зв’язує PD–1 рецептори і блокує їх взаємодію з PD-L1 і PD-L2. Наразі препарат схвалено для лікування 18 типів пухлин. Його річні обсяги продажу за підсумками 2023 р. можуть збільшитися на 3 млрд дол. США порівняно з попереднім роком. 2-ге місце посідає вакцина для профілактики коронавірусної інфекції Comirnaty (Pfizer-BioNTech), яка потіснила протиревматичний препарат Humira (адалімумаб; AbbVie) на 3-тю позицію з 2021 р.

Очікується, що значні обсяги продажу Comirnaty та противірусного препарату Paxlovid (нірматрелвір) допоможуть Pfizer утримати лідерство серед компаній. З великим розривом на 2-му місці опиниться Merck&Co. Але, ймовірно, попит на «ковідні» препарати надалі знижуватиметься. Тож у майбутньому баланс сил може змінитися.

Драйвери зростання

Найвищі темпи приросту у 2023 р. прогнозують для пембролізумабу. Увагу привертає також Dupixent (дупілумаб; Sanofi), який застосовують у лікуванні алергічних реакцій, а також новинка на ринку Mounjaro (тирзепатид; Eli Lilly) для контролю рівня глюкози в крові у дорослих з цукровим діабетом II типу. Цей лікарський засіб активує рецептори GLP-1 і GIP. Його вводять один раз на тиждень шляхом підшкірної ін’єкції. Препарат має високий потенціал до зростання. Питання в тому, чи зможе компанія виробляти його достатньо, щоб не відставати від попиту.

Найочікуваніші лончі

У 2023 р. очікується 2 лончі лікарських засобів для лікування хвороби Альцгеймера від Eisai/Biogen та Eli Lilly (табл. 1). Оприлюднення основних даних клінічних досліджень донанемабу, що заплановано на середину 2023 р., має стати важливою подією.

| № з/п |

Продукт | Компанія | Терапевтична сфера застосування | Прогнозовані обсяги продажу на світовому ринку у 2028 р., млрд дол. |

| 1 | Леканемаб | Eisai/Biogen | Хвороба Альцгеймера | 3,0 |

| 2 | SRP-9001 | Sarepta/Roche | М’язова дистрофія Дюшена | 2,2 |

| 3 | Інтравітреальний пегцетакоплан | Apellis | Географічна атрофія | 2,0 |

| 4 | Донанемаб | Eli Lilly | Хвороба Альцгеймера | 1,9 |

| 5 | RSVPreF3 OA | GSK | Вакцина проти респіраторно-синцитіального вірусу | 1,8 |

| 6 | Епкорітамаб | Abbvie/Genmab | Лімфома | 1,7 |

| 7 | Зуранолон | Biogen/Sage | Післяпологова депресія | 1,5 |

| 8 | Мірікізумаб | Eli Lilly | Виразковий коліт та хвороба Крона | 1,2 |

| 9 | Етрасимод | Pfizer | Виразковий коліт | 1,2 |

| 10 | Сотатерцепт | Merck&Co. | Легенева артеріальна гіпертензія | 1,0 |

Одним із найочікуваніших лончів має стати вакцина проти респіраторно-синцитіального вірусу для застосування в осіб старшого віку. Вона може допомогти подолати природне вікове зниження імунітету. Першою лонч такої вакцини може здійснити компанія GSK.

Ймовірно, у 2023 р. фармацевтичний ринок поповниться перспективними новинками для лікування м’язової дистрофії Дюшена, географічної атрофії, лімфоми, післяпологової депресії, виразкового коліту, легеневої артеріальної гіпертензії.

Останніми роками нормою стало схвалення Управлінням з контролю за харчовими продуктами та лікарськими засобами США (Food and Drug Administration — FDA) 50+ нових лікарських засобів на рік. З цього тренду різко вибивається 2022 р. Проте, за прогнозами аналітиків, це тимчасове явище, і вже в 2023 р. ситуація виправиться.

Перспективні R&D-проєкти

Daiichi Sankyo після попереднього успішного партнерства з AstraZeneca в R&D сподівається реалізувати другий багатообіцяючий партнерський проєкт — розробку датопотамабу дерукстекану для лікування пацієнтів із прогресуючим або метастатичним недрібноклітинним раком легені (табл. 2).

| № з/п |

Продукт | Компанія | Потенційна сфера застосування | NPV, млрд дол. |

| 1 | Датопотамаб дерукстекан | Daiichi Sankyo/Astrazeneca | Недрібноклітинний рак легені | 9,6 |

| 2 | NTLA-2001 | Intellia/Regeneron | Спадковий амілоїдоз транстиретинового типу | 6,3 |

| 3 | Ніпокалімаб | J&J | Генералізована міастенія | 5,4 |

| 4 | mRNA-1647 | Moderna | Вакцина проти цитомегаловірусу | 4,7 |

| 5 | Талкветамаб | J&J/Genmab | Множинна мієлома | 4,5 |

| 6 | KarXT | Karuna Therapeutics | Шизофренія | 4,2 |

| 7 | Афікамтен | Cytokinetics | Гіпертрофічна кардіоміопатія | 3,7 |

| 8 | Тираголумаб | Roche | Недрібноклітинний рак легені | 3,2 |

| 9 | Патрітумаб дерукстекан | Daiichi Sankyo | Рак молочної залози, рак легені | 2,9 |

| 10 | CTX001 | Crispr/Vertex | Серповидно-клітинна анемія та бета-таласемія | 2,4 |

За оцінками аналітиків, цей кандидат у препарати виглядає найперспективнішим з точки зору показника чистої приведеної вартості (Net present value — NPV). NPV показує обсяги коштів, які інвестор очікує отримати від проєкту після того, як грошові притоки окуплять його початкові інвестиційні вкладення, і періодичні грошові відтоки, пов’язані з реалізацією проєкту.

Також високий потенціал очікують від NTLA-2001 (Intellia і Regeneron) для лікування транстиретинового амілоїдозу — рідкісного спадкового захворювання, що уражує серце і нервову систему. Великі сподівання покладають на моноклональне антитіло, призначене для блокування активності FcRn, — ніпокалімаб, та вакцину проти цитомегаловірусу mRNA-1647.

IPO

Ситуація на ринку первинного розміщення акцій (IPO) є показником апетиту інвесторів до високоризикованих інноваційних проєктів у сфері біотехнологій. Дані за 2022 р. не вселяють оптимізму. До кінця ІІІ кв. 2022 р. лише 16 розробників вийшли на західні біржі, значно менше порівняно з попередніми кількома роками. 8 гравцям вдалося залучити більше 100 млн дол. інвестицій.

Одна частина стейкхолдерів вважає, що у 2023 р. буде більше великих пропозицій, друга — що цей рік буде приблизно таким самим. Втішає, що найменша частка респондентів вважають, що ринок IPO скорочуватиметься і в подальшому.

Венчурне фінансування

2021 р. був досить успішним з точки зору залучення венчурних інвестицій. 16% венчурних компаній отримали більше одного раунду фінансування того року. У 2022 р. ця цифра становить 5%.

M&A

Для ринку злиттів та поглинань (M&A) 2022 р. теж був не дуже щедрим. З січня до листопада він не приніс гучних угод. Однак у грудні компанія Amgen підписала угоду про придбання всього випущеного та майбутнього випуску звичайного акціонерного капіталу Horizon Therapeutics за 116,50 дол. за акцію готівкою. Вартість компанії оцінюється у 28,3 млрд дол.

У 2023 р. очікується велика кількість угод середнього розміру. Також прогнозується значна кількість операцій зі зворотного поглинання, особливо якщо активність на ринку IPO залишатиметься низькою. Тож у фокусі уваги можуть опинитися дочірні компанії.

Довгостроковий прогноз

За даними звіту «Evaluate Pharma World Preview 2022 — Outlook to 2028», протягом наступних 6 років обсяги світового ринку рецептурних препаратів збільшуватимуться в середньому на 6% щороку і за підсумками 2028 р. можуть перевищити 1,6 трлн дол. Рейтинг компаній очолять Roche, зокрема завдяки лончу гантенерумабу для лікування хвороби Альцгеймера), а також Abbvie. Очікується, що на прибуток компанії впливатиме, з одного боку, втрата ексклюзивності адалімумабу, але з іншого — прогнозують зростання продажу рисункізумабу для лікування псоріазу та венетоклаксу для застосування в онкогематології.

за матеріалами http://www.evaluate.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим