Промоція

За підсумками 2022 р. порівняно з попереднім роком промоційна активність фармкомпаній знизилася більш ніж на чверть, повідомила Олена Зубко, CCO компанії Proxima Research International. Це зумовлено тим, що, по-перше, на початку повномасштабного вторгнення рф в Україну всі промоції скоротилися майже до нуля. По-друге, частину територій, лікарень, аптек було втрачено. Однак уже в квітні найсміливіші медичні представники повернулися до роботи. Це дуже важливо, адже потрібно було підтримувати економіку країни. Уже до кінця осені 2022 р. кількість маркетуючих організацій, що здійснюють промоцію своїх продуктів на території України, дорівнювала аналогічному показнику 2021 р.

Як війна вплинула на структуру промоції? Частка віддалених комунікацій у промо-міксі у воєнний 2022 р. досягла історичного максимуму (27%), перевершивши пандемічний 2020 р. (22%). Оскільки значна кількість аптек постраждала та/або опинилася на окупованих територіях, це вплинуло на частку промоцій, спрямованих на аудиторію фармацевтів, у бік зменшення. Однак позитивною тенденцією є те, що у 4 кв. вона повернулася на довоєнний рівень, що може бути пов’язано з відновленням роботи аптечних закладів на звільнених територіях.

Серед видів промоції, спрямованих на фармацевтів, найактивніше відновлюються віддалені комунікації та особисті візити медичних представників, але вони не досягли довоєнного рівня. Майже вийшли на показники мирного часу трейд-маркетингові активності. Наприкінці 2022 р. спостерігається активне відновлення офлайн-заходів для лікарів та фармацевтів.

Показово, що війна не стала приводом для припинення лончів. Компанії продовжили виводити на ринок новинки та активно їх промотувати як каналами, спрямованими на професійну аудиторію, так і в медіа, націлених на кінцевого споживача.

Реклама на телебаченні

У 2022 р. у зв’язку з початком війни на телеекранах вперше на деякий час перестала виходити реклама. Але саме телебачення (ТБ) не переставало працювати ні на мить. Телегрупи об’єдналися у єдиний телемарафон новин, щоб тримати інформаційний фронт. Згодом частина каналів відновила показ розважального контенту. Повернення перших брендів в ефір телебачення відбулося наприкінці квітня, — поділилася хронікою подій Євгенія Зуєва, директорка проєктів сейлс-хаусу Ocean Media Plus.

За відсутності панелі телевимірювання реклама продавалася не за рейтингами, а поспотово. Робота над відновленням панелі сприяла тому, що вона запрацювала в тестовому режимі з листопада 2022 р., а в звичайному режимі — з 1 січня 2023 р.

Перегляд ТБ під час війни зберігався стабільно високим. Різкий сплеск спостерігався у березні, коли люди потребували інформації про те, що відбувається й дані змінювалися щогодини. Восени намітився невеликий спад, пов’язаний з відключеннями електроенергії в країні. Загалом середній час перегляду у 2022 р. був майже таким, як і в попередньому році та становив 5 год 26 хв на день. Серед телеканалів лідером є «Новий канал» (частка 9,8%). Далі йде «СТБ» (5,3%), «ТЕТ» (4,2%) та «2+2» (3,7%). 14% перегляду припадає на марафон «Єдині новини».

Частка Фарми на ТБ за підсумками року вперше перевищила 50%, не в останню чергу через те, що бренди з категорії товарів повсякденного попиту (fast moving consumer goods — FMCG) повернулися лише частково. Не обійшлося і без лончів фармбрендів на ТБ.

Не секрет, що фармацевтичний ринок демонструє більшу стійкість порівняно з іншими індустріями. Компанії, які займають високі місця в рейтингу продажу, як правило, просувають бренди на ТБ. Як показує практика, ТБ ефективно працює для Фарми під час війни, сприяючи збереженню частки ринку та/або зростанню обсягів продажу.

Загалом у 2022 р. ТБ втратило близько 2/3 у національній валюті порівняно з попереднім роком. За оцінками Ocean Media Plus, у 2023 р. очікується приріст на рівні 50% порівняно з 2022 р.

ТБ чи Digital?

Ключовими трендами у поведінці споживачів є «рутинізація» війни, прагнення повернутися до «нормальності» та високий рівень адаптивності. Цьому відповідають 3 тренди у медіа:

- перезапуск телевізійної панелі у 2023 р.;

- зниження інтересу до новин та зростання попиту на розважальний контент, що заспокоює та відволікає;

- споживання медіа тоді, коли є можливість (електроенергія та інтернет).

Про це розповіли Надія Куліковська, стратегічна директорка комунікаційної групи Dentsu Ukraine, та Іванна Ромашко, директорка з медіа-планування агенції Carat Ukraine.

Телевізійний контент лишається найпопулярнішим, але змінюються канали його споживання. Зокрема, телеперегляд популярного проєкту, який створювався для ТБ, може бути приблизно однаковим як на ТБ, так і в інтернеті (на YouTube). Відповідно, мастхевом стає крос-медійність.

Рекламна активність відновлюється. Рекламодавці повертаються до ефіру як в телевізійному, так і діджитал-просторі. Частина з них активно використовує ТБ як основний перевірений медіаканал, який гарантовано дасть результат. Інші — зміщують свій фокус уваги практично повністю в діджитал, експериментуючи із цим каналом. Однак переважна більшість використовує мікс ТБ та діджиталу. Завдяки цьому потрібно боротися за увагу споживача в загальному медійному шумі.

Що важливо враховувати в нинішньому році? Якщо говорити про ТБ, слід брати до уваги наповнення рекламного блоку. Так, у рекламному блоці 3 з 4 роликів присвячені фармацевтичним брендам. Виділитися з-поміж них міг би допомогти креатив, але у фармкатегорії є свої складнощі та виклики на цьому полі. Тому виділятися необхідно в першу чергу медійно. У діджиталі клаттер (рівень рекламного шуму) є у 1,5 раза вищим, ніж на ТБ, а також набагато більше категорій, які рекламуються одночасно. У діджитал-просторі потрібно боротися за увагу споживача не лише з великими рекламодавцями (як переважно відбувається на ТБ), але і з маленькими бізнесами та брендами. Тому потрібно подолати рекламний шум не лише фармкатегорії, яка в діджиталі не є основною, на відміну від ТБ, а боротися з усім діджитальним клаттером.

Також варто замислитися, чи не пропускаєте ви інші варіанти того, як можна бути ефективнішими в медіаклаттері. Є певна «сіра зона», яка знаходиться на перетині вищезазначених медіа: OTT (over-the-top) — надання доступу до цифрового ТБ напряму від контент-провайдера користувачу, що надає змогу використовувати послугу усюди, де є стабільне підключення до мережі Інтернет; а також IPTV (Internet Protocol Television) — технологія цифрового ТБ, що дозволяє передавати телевізійний сигнал за допомогою інтернету.

Поряд із кількісними характеристиками (охоплення, кількість показів) важливо враховувати і якість розміщення (розмір екрану, якість контенту, оточення, перегляди ролику до кінця). Варто зазначити, що послідовний та системний ефект від медійних кампаній можна отримати лише за певного рівня інвестицій.

Тож, що обрати: ТБ чи діджитал? На жаль, простої відповіді немає, як і універсального медіаміксу. Усе залежить від багатьох факторів, зокрема розміру аудиторії, сезонності, обсягу інвестицій. Залежно від цих факторів різниця між вартістю контакту на ТБ та діджитал-просторі може бути як мізерною, так і колосальною.

Розширення рекламної комунікації у великих містах

Віктор Іванченко, керівник департаменту стратегічного розвитку рекламного холдингу «Мегаполіс», розглянув актуальні рекламні напрямки для побудови ефективної комунікації фармбізнесу з аудиторією: ТБ, радіо, Out of Home (ООН)-реклама, діджитал, транзитна реклама. Слід зазначити, що особливо ефективним для привернення уваги споживачів є комплексне застосування різних напрямків, а також використання вау-ефекту в ході реалізації рекламних кампаній.

Ефективним доповненням діджитал-комунікації виступає транзитна (транспортна) реклама. Зокрема, реалізовані проєкти для фармбізнесу в метрополітені мають високу ефективність, як для привернення уваги аудиторії, так і для іміджевих показників представлених фармбрендів.

ТБ залишається великим гравцем, який вирішує завдання широкого охоплення аудиторії в цілому по країні, але у великих містах доцільно його використовувати у зв’язці з іншими медіа, забезпечуючи доохоплення, зі стратегією охоплення всього міста або певних локацій.

Особлива увага в налаштуванні комунікації приділяється посиленню ролі великого міста. Наразі населення великих міст оцінюється приблизно у 10,7 млн осіб. Слід враховувати, що багато внутрішньо переміщених осіб переїжджають саме до таких міст (або передмістя).

Зміна сприйняття промоції у лікарів

Вікторія Співак, Sales & Marketing director компанії MDM, представила результати нового дослідження, проведеного в аудиторії терапевтів/сімейних лікарів. Участь в опитуванні взяли фахівці з різних регіонів — і відносно спокійних, і прилеглих до зони проведення бойових дій.

Робота з фармацевтичними компаніями дійсно активно відновлюється. 42% респондентів вважають, що така взаємодія вже досягла показників довоєнного рівня.

Найбільш позитивне враження на спеціалістів справляє проведення освітніх заходів, а також доступні ціни на лікарські засоби, інформування про препарати, гуманітарна допомога ліками. Найбільш негативне — якщо компанія продовжує роботу в країні-агресорі. На ставлення лікарів до препарату найбільше впливає їх власний клінічний досвід, а також думка колег.

В умовах воєнного часу лікарі очікують, що фармкомпанії забезпечуватимуть стабільну наявність препаратів. Великий відсоток респондентів (68%) налаштовані на те, що фармкомпанії максимально знизять ціни на ліки.

Для отримання професійної інформації більшість респондентів віддає перевагу каналам, споживання даних з яких можна регулювати самостійно — вебінари, онлайн-лекції, конференції, професійні сайти, віддалена комунікація.

Конференціям, вебінарам і лекціям у форматі онлайн лікарі віддають найвищу перевагу та бажають отримувати більше корисної інформації цими каналами. Велику довіру викликають професійні сайти та освітні інтернет-платформи. Популярними серед колег вважаються особисті візити медичних представників та віддалена комунікація.

Важливо зазначити, що більшість лікарів використовує 3–4 канали для отримання професійної інформації (46% респондентів) або більше (38%). Водночас навіть лідери серед фармкомпаній за силою голосу (Share of Voice — SoV) використовують в середньому 3 основних канали. Домінують візити медичних представників та віддалена комунікація. Враховуючи мультиканальність професійної аудиторії, фармкомпаніям доцільно збільшувати кількість каналів комунікації до 4 і більше. Також важливо готувати диференційний контент для різних каналів комунікації.

Досвід компанії MDM свідчить про те, що для кожного каналу важливо відтворювати релевантний контент. Також має значення, які канали краще комбінувати між собою. Особисті візити медичних представників вдовольняють запит на інформацію про препарати, освітні заходи, конференції, ціни на ліки тощо. Їх ефективно доповнює віддалена комунікація (повідомлення і розсилки в месенджерах, СМС, телефонні дзвінки), за допомогою якої зручно інформувати про ціни, наявність в аптеках препаратів, надавати запрошення на конференції/семінари тощо. Конференції/семінари добре підходять для обговорення інноваційних препаратів та методів лікування, діагностики, клінічних випадків. А за рахунок каналів «другого ешелону» (професійні сайти та блоги, соціальні мережі, електронна пошта) можна поглибити взаємодію. Поєднання дистанційної комунікації з особистими візитами, а також з повідомленнями в соціальних мережах, професійних блогах добре сприймається лікарями.

Фармацевтичний ринок під час війни: аналітика та прогнози

2022 р. став найтяжчим для всієї України та для фармацевтичного ринку за часів незалежності. До цього протягом тривалого часу вітчизняний фармринок демонстрував двозначні показники зростання у доларовому вираженні, за винятком періоду світової економічної кризи 2008 р. та розпочатої росією у 2014 р. війни й анексії АР Крим.

Російська воєнна агресія не дозволяє ринку продовжити свій активний розвиток, адже з 2014 р. під тимчасовою окупацією опинилося приблизно 18% території нашої держави. Також близько третини наявного населення України наразі виїхало за кордон або перебуває в окупації. Близько 25% аптечних точок знищено, закрито або ж вони знаходяться на тимчасово окупованій території. Для українського фармацевтичного ринку це втрата потенційного річного споживання препаратів орієнтовно на 37 млрд грн, або 27% товарообігу.

Зменшення кількості наявного населення найбільш суттєво впливає на обсяг фармацевтичного ринку. З початку повномасштабної війни близько 8 млн людей вимушено стали біженцями. При цьому 18% з них не планують повертатися до України. Якщо виходити з того, що на початку повномасштабного вторгнення кількість населення, яке перебувало на контрольованій Урядом території, становила 37,4 млн осіб, то шляхом нескладних підрахунків можна встановити, що наразі цей показник сягає позначки близько 30 млн. Крім того, погіршується демографічна ситуація, смертність значно перевищує народжуваність.

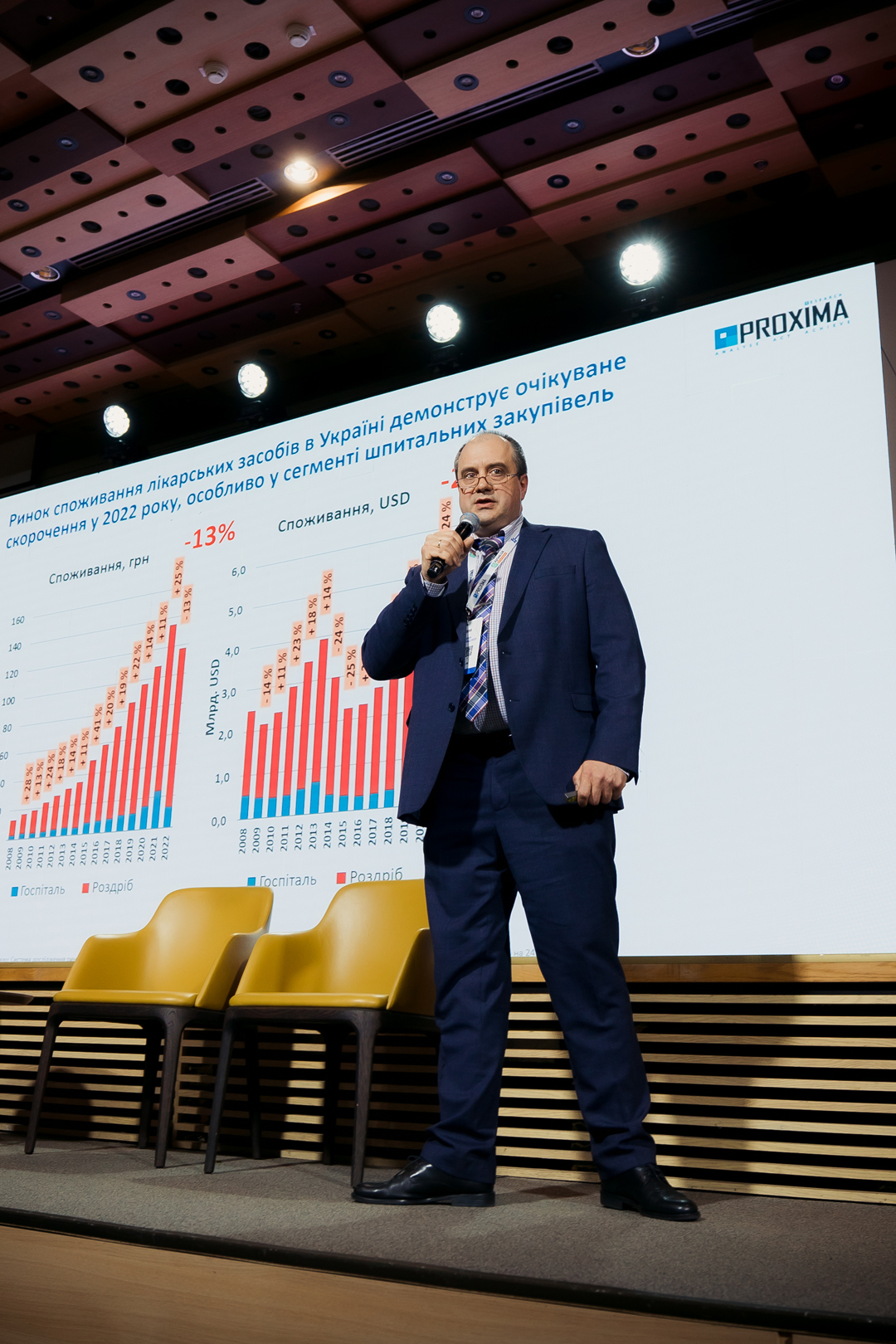

Щодо фармацевтичного ринку, то за підсумками 2022 р. загальний обсяг споживання лікарських засобів (роздрібний + госпітальний сегменти) продемонстрував зменшення порівняно з 2021 р. у грошовому вираженні на 13%, у натуральному — на 22% та у доларовому — на 26%. При цьому зниження госпітальних поставок ліків є більш помітним, ніж у роздрібному сегменті. Так, госпітальний сектор продемонстрував падіння на 46% у грошовому та на 35% — у натуральному вираженні. Водночас для роздрібного сегменту ці показники становлять 6 та 21% відповідно.

Практично кожна економічна криза чи війна супроводжуються збільшенням частки вітчизняних препаратів у структурі споживання. Нинішня не є винятком. У січні 2023 р. частка лікарських засобів українського виробництва у цій структурі становить 37% у грошовому вираженні, а у натуральному — 63%.

У розрізі рецептурного статусу воєнні дії практично не вплинули на структуру роздрібного споживання, однак частка рецептурних препаратів усе ж поступово збільшується. Наразі цей показник у грошовому вираженні становить 60%, у натуральному — 43%.

У перші місяці після широкомасштабного вторгнення частка дієтичних добавок у структурі споживання категорій «аптечного кошика» значно зменшилася, однак згодом вона почала зростати і у січні 2023 р. сягнула позначки 9,5%, перевищивши довоєнний показник.

У розрізі АТС-класів 2-го рівня за підсумками 2022 р. відзначається зменшення споживання препаратів, які використовувалися переважно для лікування пацієнтів з COVID-19 та, відповідно, мали високі обсяги продажу у 2021 р. Це антибіотики, антитромботичні та протизастудні засоби.

На тлі активного зростання аптечних мереж частка власних торгових марок у продажу стає дедалі помітнішою. За підсумками січня 2023 р. їх частка у роздрібному продажу становила 2% у грошовому та 5,8% — у натуральному вираженні.

На початку повномасштабного вторгнення люди в паніці вишиковувалися в черги до аптек та робили певний запас ліків, що призвело до скорочення залишків лікарських засобів до двотижневого рівня, втім наразі обсяг залишків збільшився до 36 днів запасу.

Щодо товарного асортименту, то він майже не змінився, на полицях аптек реалізується 9,5–9,7 тис. товарних позицій.

Динаміка аптечного продажу лікарських засобів та дієтичних добавок топ-10 маркетуючих організацій помітно змінилася на фоні війни, різного рівня втрат та географічного розташування. При цьому конкурентна боротьба між лідерами загострюється.

Також жорстка конкуренція спостерігається і між лідерами сегменту дистрибуції, компаніями «БаДМ» та «Оптіма-Фарм», яка характеризується постійною зміною лідера. У січні 2023 р. вони поставили до аптечних закладів майже 84% лікарських засобів.

Показники аптечних мереж також зазнали суттєвих змін. Результати здебільшого залежать від територіального розташування, зокрема, близькості до лінії фронту, а також тенденцій щодо вимушеного переміщення населення всередині країни. Станом на 31.01.2023 р. в Україні працювала 17 021 аптека, або 82% від довоєнної кількості.

Попри війну еволюційний шлях консолідації роздрібного сегмента продовжується, і наразі топ-100 аптечних мереж акумулюють 89% роздрібного товарообігу та володіють 68% торгових точок.

Також слід відзначити відновлення частки електронної торгівлі, яка значно зменшилася на початку війни. Наразі частка е-commerce становить близько 9% від загального ринку роздрібного споживання ліків, як і у довоєнний період.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим