РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

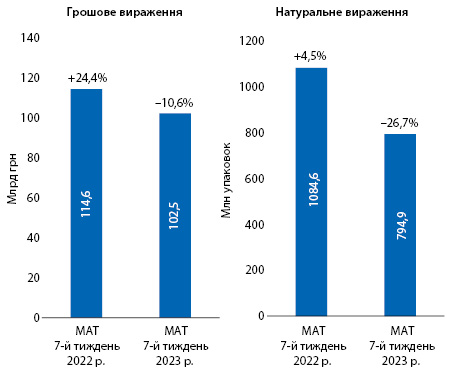

За підсумками року війни за показником МАТ до 7-го тижня 2023 р. обсяг роздрібного продажу лікарських засобів становив 102,5 млрд грн та 795 млн упаковок. Темпи зниження в гривневому вираженні становлять 10,6%, а в натуральному — 26,7% порівняно з періодом МАТ до 7-го тижня 2022 р. (рис. 1).

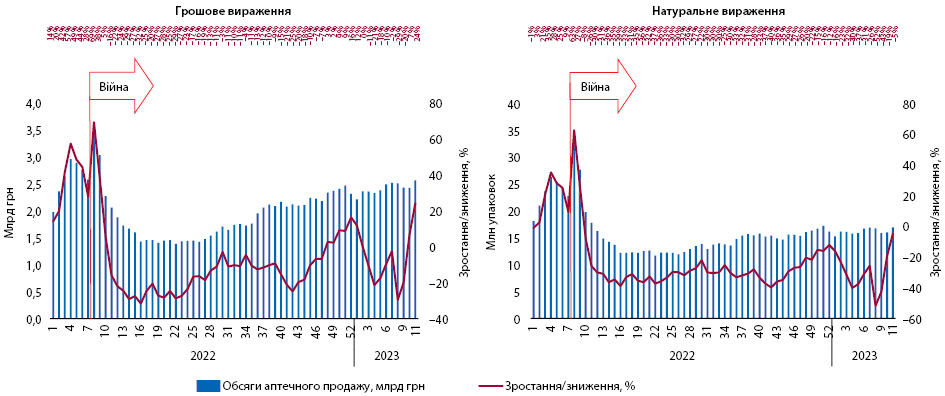

Якщо згадати перші тижні повномасштабного вторгнення, то тоді панували панічні настрої і люди вишикувалися в черги до аптек та робили запаси ліків, у той період ринок демонстрував значні темпи зростання в гривневому вираженні, але в подальшому обсяги продажу почали скорочуватися і на ринку намітилася від’ємна динаміка. Однак вже з травня обсяги продажу почали зростати, темпи зниження сповільнилися, а на кінець року ринок вийшов на позитивні показники (рис. 2). У натуральному вираженні фіксувалася схожа тенденція, втім позитивних показників обсягів продажу в упаковках ринок поки не досяг.

На початку 2023 р. ринок знову почав демонструвати спад, що перш за все пов’язано з високою базою порівняння, адже на початку 2022 р. відмічалося значне зростання обсягів аптечного продажу ліків на фоні чергової хвилі COVID-19. Втім вже з 10-го тижня 2023 р. на ринку спостерігається позитивна динаміка в гривневому вираженні, а обсяги продажу в натуральному вираженні наближаються до минулорічних показників.

Значний вплив на розвиток ринку в гривневому вираженні чинять інфляційні процеси, адже в натуральному вираженні фіксується суттєве зменшення обсягів продажу. Внаслідок девальвації спад фіксується і в доларовому вираженні.

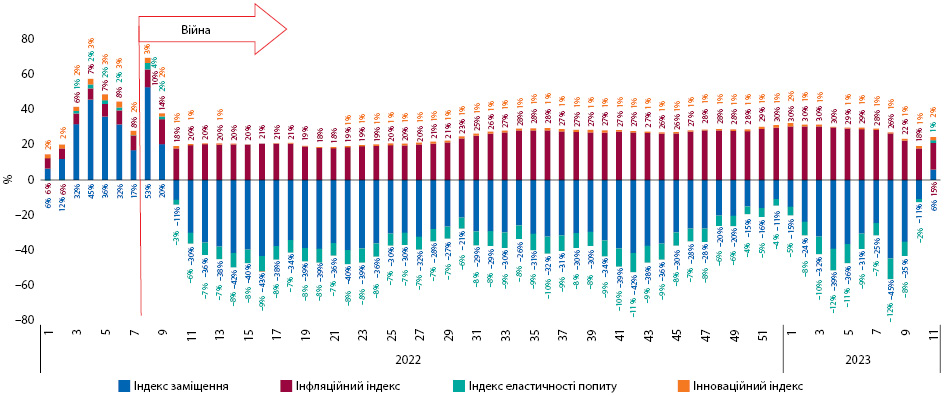

Падіння ринку протягом року війни обумовлене здебільшого зменшенням фізичного споживання ліків та перерозподілом у бік більш дешевих препаратів. А вихід обсягів продажу на позитивні показники пов’язаний переважно з інфляційними процесами в країні (рис. 3). Загалом за рік війни за показником МАТ до 7-го тижня 2023 р. інфляційний індекс, який характеризує зміну обсягів споживання ліків за рахунок ціни, становив 24%.

Як вже зазначалося, економічна ситуація в країні суттєво погіршилася, що позначилося і на фармацевтичному ринку. Однак, окрім економічної складової, на розвиток ринку значною мірою впливають міграційні процеси, тимчасова окупація територій, знищення або пошкодження інфраструктури.

Зокрема, повномасштабна війна викликала хвилю міграції населення, як усередині країни, так і за кордон. Кількість біженців з України з початку війни, за даними Управління Верховного комісара ООН у справах біженців (United Nations High Commissioner for Refugees — UNHCR), становить близько 8 млн осіб. А загалом з 2014 р. мігрувало або знаходиться під тимчасовою окупацією близько 15 млн людей, що становить третину населення України. Наразі тимчасово окупованими (з урахуванням захоплених у 2014 р.) є близько 18% території України.

Також з початку війни значно скоротилася кількість аптек, які продовжують роботу. Якщо до повномасштабного вторгнення вона становила майже 20,9 тис. аптечних точок, то після 24 лютого 2022 р. зменшилася до 16,3 тис. Втім деокупація територій сприяє поступовому відновленню роботи аптек, і вже на кінець січня 2023 р. їх кількість зросла до близько 17 тис.

СТРУКТУРА СПОЖИВАННЯ

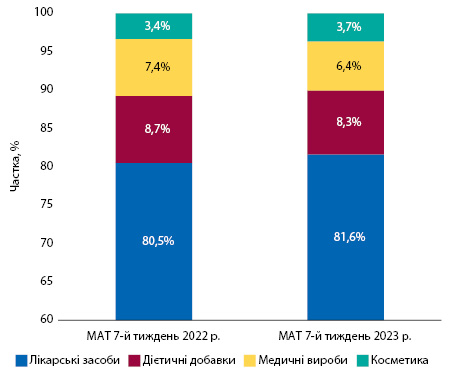

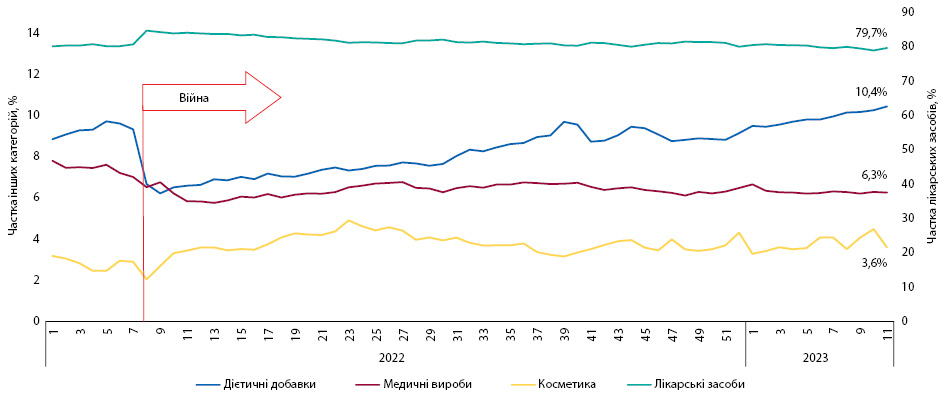

Структура аптечного продажу в розрізі категорій товарів «аптечного кошика» також зазнала змін, за рік війни за показником МАТ до 7-го тижня 2023 р. відзначається зростання частки лікарських засобів (рис. 4). Втім, якщо розглядати динаміку аптечного продажу в розрізі категорій, то на початку війни фіксувалося суттєве збільшення частки ліків у загальній структурі аптечного продажу та зменшення частки дієтичних добавок. Однак наприкінці 2022 р. структура повернулася до довоєнних показників, а станом на 11-й тиждень 2023 р. частка дієтичних добавок становить 10,4%, що більше, ніж до війни (рис. 5).

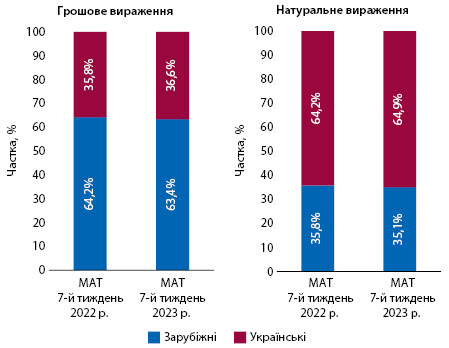

У розрізі препаратів українського та зарубіжного виробництва за рік війни за показником МАТ до 7-го тижня 2023 р. фіксується незначне збільшення частки вітчизняних ліків (рис. 6).

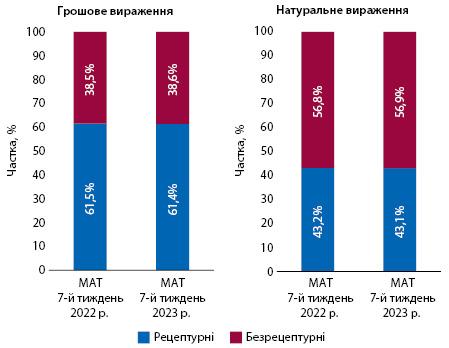

У розрізі рецептурного статусу співвідношення частки рецептурних та безрецептурних лікарських засобів за рік війни майже не змінилося (рис. 7).

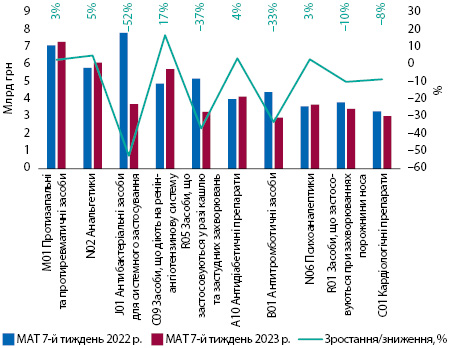

Водночас структура споживання ліків у розрізі груп АТС-класифікації 2-го рівня зазнала суттєвих змін, але здебільшого це обумовлено тим, що вплив Covid-19 нівелювався воєнним станом, а тому обсяги продажу препаратів, які застосовували для лікування та профілактики коронавірусної хвороби, суттєво зменшилися (рис. 8). Зокрема, це стосується антибіотиків, антитромботичних та протизастудних засобів.

При цьому слід відзначити, що асортимент ліків майже не змінився протягом року війни, на полицях аптек реалізується 9,5–9,7 тис. товарних позицій.

КЛЮЧОВІ ГРАВЦІ

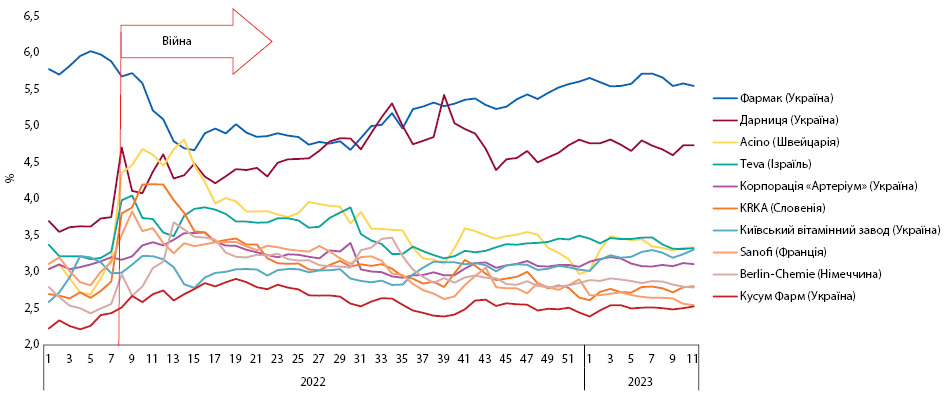

За підсумками року війни за показником МАТ до 7-го тижня 2023 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок стали компанії «Фармак», «Дарниця» і «Acino» (табл. 1). Воєнні дії по-різному вплинули на розвиток виробників: одні демонструють зростання, а інші, навпаки, спад. Тож, за таких умов недоречно говорити про чиїсь успіхи. Якщо розглянути динаміку питомої ваги топ-10 маркетуючих організацій, то відзначається висока волатильність на початку війни та протягом року. У 2023 р. динаміка аптечного продажу для більшості компаній стабілізувалася (рис. 9).

| Маркетуюча організація | Зростання/зниження, % | ЕІ | Частка, % |

| Фармак (Україна) | –18,9 | 91 | 5,26 |

| Дарниця (Україна) | 17,1 | 132 | 4,66 |

| Acino (Швейцарія) | 4,6 | 118 | 3,69 |

| Teva (Ізраїль) | –4,5 | 107 | 3,53 |

| Корпорація «Артеріум» (Україна) | –10,0 | 101 | 3,16 |

| KRKA (Словенія) | 2,2 | 115 | 3,13 |

| Київський вітамінний завод (Україна) | 0,6 | 113 | 3,06 |

| Sanofi (Франція) | –18,6 | 92 | 3,04 |

| Berlin-Chemie (Німеччина) | –2,8 | 109 | 3,02 |

| Кусум Фарм (Україна) | –3,1 | 109 | 2,59 |

| Дельта Медікел (Україна) | –4,7 | 107 | 2,23 |

| Servier (Франція) | 8,8 | 122 | 2,01 |

| Sandoz (Швейцарія) | –24,7 | 85 | 1,76 |

| Група компаній «Здоров’я» (Україна) | –19,8 | 90 | 1,71 |

| Юрія-Фарм (Україна) | –36,1 | 72 | 1,70 |

| Abbott Products (Німеччина) | –1,6 | 111 | 1,55 |

| Bayer Pharmaceuticals (Німеччина) | –25,7 | 84 | 1,47 |

| ІнтерХім (Україна) | 18,3 | 133 | 1,35 |

| AstraZeneca (Великобританія) | 4,7 | 118 | 1,30 |

| Борщагівський ХФЗ (Україна) | –12,2 | 99 | 1,19 |

Серед брендів лікарських засобів за підсумками року війни провідні позиції займають КСАРЕЛТО, НІМЕСИЛ та НУРОФЄН (табл. 2).

| Бренд | Зростання/зниження, % | ЕІ | Частка, % |

| КСАРЕЛТО | –36,6 | 71 | 0,85 |

| НІМЕСИЛ | 8,3 | 121 | 0,8 |

| НУРОФЄН | –11,0 | 100 | 0,69 |

| СПАЗМАЛГОН | 13,9 | 127 | 0,64 |

| ЦИТРАМОН | 16,6 | 130 | 0,61 |

| ТРИПЛІКСАМ | 25,0 | 140 | 0,6 |

| ДЕТРАЛЕКС | 2,3 | 114 | 0,57 |

| ГІДАЗЕПАМ | 50,5 | 168 | 0,53 |

| БІФРЕН | 8,0 | 121 | 0,49 |

| ЕВКАЗОЛІН | 8,0 | 121 | 0,48 |

| НО-ШПА | –1,1 | 111 | 0,44 |

| КРЕОН | 5,0 | 117 | 0,44 |

| МАГНЕ-B6 | 0,8 | 113 | 0,42 |

| ВАЛЬСАКОР | 18,9 | 133 | 0,42 |

| ФЕРВЕКС | 11,8 | 125 | 0,42 |

| СИНУПРЕТ | –38,9 | 68 | 0,41 |

| НАЛБУФІН | 21,3 | 136 | 0,41 |

| ГЕПТРАЛ | –21,2 | 88 | 0,4 |

| КАНЕФРОН | –4,6 | 107 | 0,38 |

| КАПТОПРЕС | 19,7 | 134 | 0,37 |

СЕГМЕНТ ДИСТРИБУЦІЇ

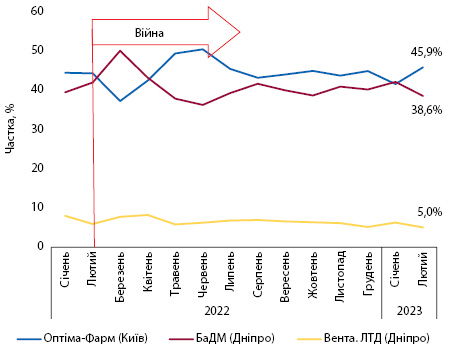

У сегменті дистрибуції трійка лідерів залишається незмінною, це компанії «Оптіма-Фарм», «БаДМ» і «Вента. ЛТД» (рис. 10). Конкурентна боротьба між ними не припиняється.

Загалом у лютому 2023 р. топ-3 дистриб’юторів поставили в аптечні заклади майже 90% лікарських засобів.

ПІДСУМКИ

У цілому система охорони здоров’я продемонструвала стійкість та попри виклики війни спромоглася швидко реагувати на зміни обставин та підлаштовуватися до нових реалій. Регуляторні органи швидко приймали необхідні рішення для безперебійного надання медичної допомоги та забезпечення населення лікарськими засобами. Слід відзначити, що з початку війни не припиняла працювати програма реімбурсації. Фармацевтичний ринок також увесь час продовжував забезпечувати споживачів ліками. Усі ланки товаропровідного ланцюжка продемонстрували гнучкість та швидку адаптацію до нових умов. Незважаючи на руйнування, проблеми з логістикою, скорочення кількості аптек, фармацевтичний сектор продовжував працювати. Загалом доступність препаратів залишалася на високому рівні, хоча на початку війни внаслідок панічних настроїв населення та купівлі ліків про запас, а також проблем з поставками залишки в аптеках скоротилися до двотижневого запасу порівняно з приблизно 35-денним у довоєнний період. Втім ця проблема також швидко нівелювалася і залишки в аптечних закладах швидко відновилися.

Щодо подальшого розвитку фармацевтичного ринку, то наразі обсяги аптечного продажу вже демонструють позитивні показники, та, за прогнозами експертів, тенденція до зростання ринку зберігатиметься протягом усього року за базовим сценарієм. Загалом за підсумками 2023 р. зростання ринку прогнозується на рівні 7–30%. Втім війна триває, і спрогнозувати подальший розвиток подій вкрай складно.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим