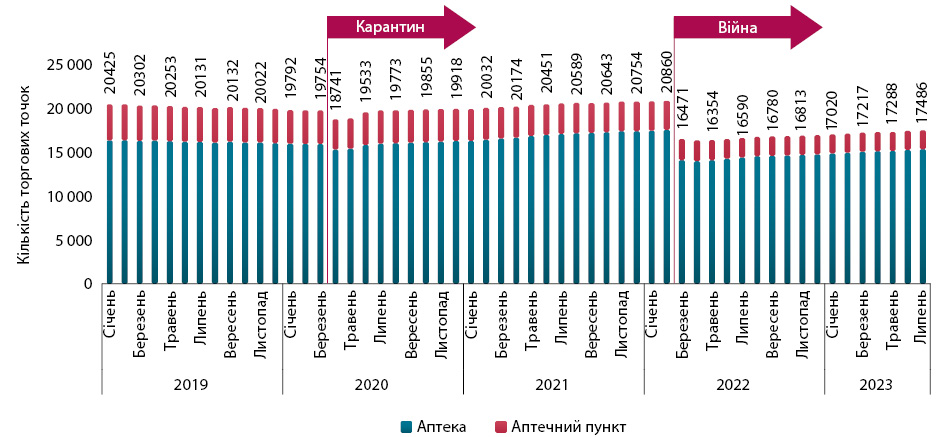

ЗАГАЛЬНА КІЛЬКІСТЬ

У лютому 2022 р., до повномасштабного вторгнення, загальна кількість аптечних точок в Україні становила понад 20,8 тис. (рис. 1). Внаслідок повномасштабного вторгнення частина аптек була зруйнована, а частина закрилася, особливо в регіонах, де точилися бойові дії, та які перебували в тимчасовій окупації. Однак аптечний ринок потроху відновлюється, з червня намітилася тенденція до поступового відновлення кількості працюючих аптек, і станом на 1.09.2023 р. їх кількість зросла до 17,5 тис., що становить 84% від загальної кількості до повномасштабного вторгнення.

СИТУАЦІЯ В РЕГІОНАХ

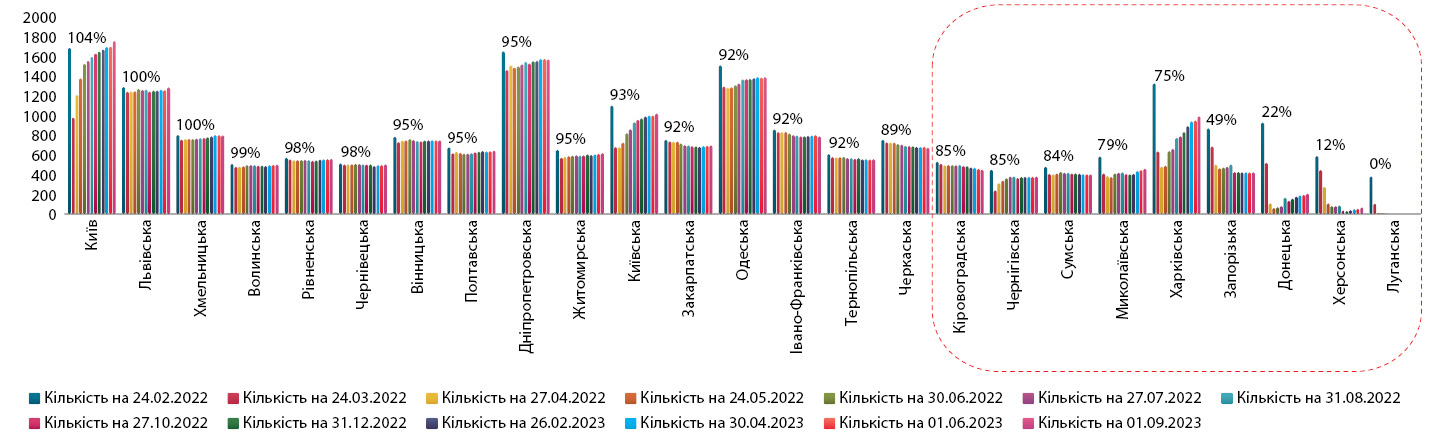

Зменшення кількості аптечних точок фіксувалося у всіх регіонах України, однак найбільше постраждали регіони на сході, півдні та півночі. Наразі на звільнених від окупантів територіях кількість аптечних закладів поступово відновлюється, але в регіонах, де продовжуються бойові дії, або значна частина тимчасово окупована, ситуація залишається важкою.

Станом на 1.09.2023 р. лише у 3 регіонах кількість аптечних точок відновилася до довоєнного рівня (до 24.02.2022 р.), Також у більшості областей кількість точок відпуску ліків майже відновилася — понад 90% від довоєнного рівня. На сьогодні найбільш проблемними регіонами за кількістю працюючих аптек є переважно східні та південні, зокрема Кіровоградська, Чернігівська, Сумська, Миколаївська, Харківська, Запорізька, Донецька, Херсонська та Луганська області (рис. 2). У більшості з них продовжуються бойові дії та значна частина знаходиться під тимчасовою окупацією, тож відкриття аптек там є проблематичним. Втім на звільнених від окупантів територіях процес відновлення кількості аптечних точок триває.

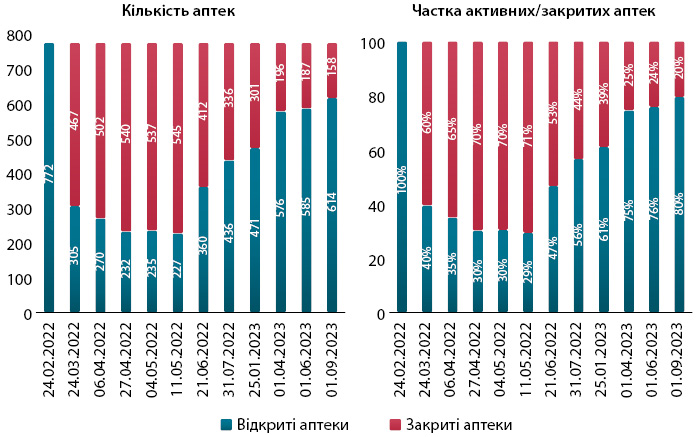

Розглянемо ситуацію в окремих містах України. У перші місяці повномасштабної війни загальна кількість працюючих аптек у м. Харків скоротилася більш ніж утричі, і у травні 2022 р. становила 227 аптек із 772 у довоєнний період, однак вже з червня почалося відновлення, і станом на 1.09.2023 р. їх кількість зросла до 614, або 80% від кількості на 24.02.2022 р. (рис. 3). Обсяги аптечного продажу ліків зростають пропорційно кількості аптек. Наразі обсяги аптечного продажу лікарських засобів у грошовому вираженні становлять 81% від довоєнного рівня.

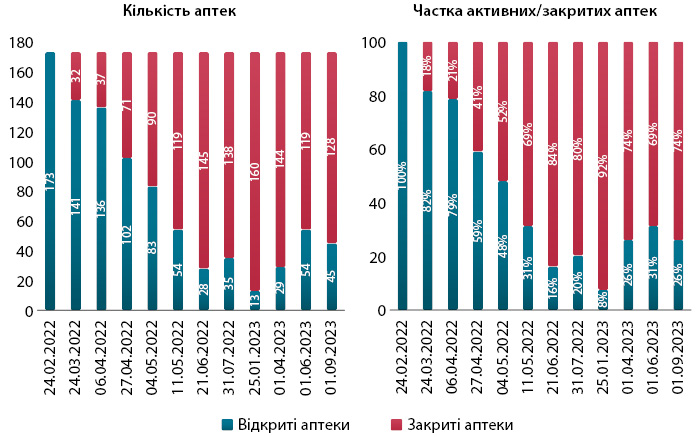

З моменту окупації кількість працюючих аптек у Херсоні постійно зменшувалася, у підсумку — більш ніж у 10 разів, однак після деокупації кількість торгових точок і обсяги аптечного продажу стали поступово відновлюватися (рис. 4). Наразі рівень споживання ліків у Херсоні становить близько 30% від довоєнного.

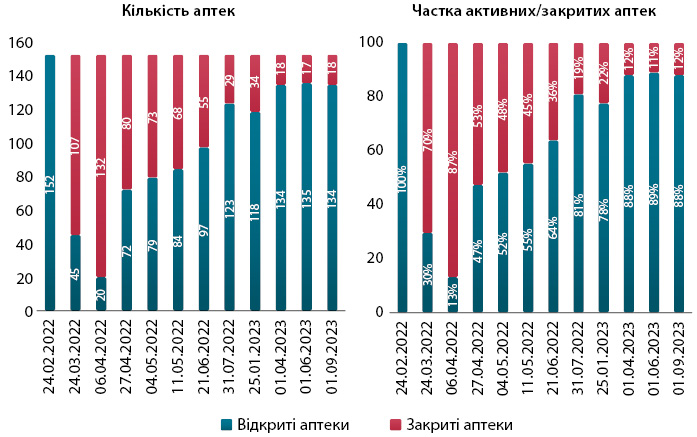

У Чернігові кількість працюючих аптек скоротилася до 20 у квітні 2022 р. зі 152 до повномасштабного вторгнення. Однак після звільнення регіону від загарбників почала стрімко відновлюватися і наразі у Чернігові працює 134 аптеки, або 88% від довоєнного рівня (рис. 5). Щодо обсягів аптечного продажу, то вони майже відновилися і становлять 98% від довоєнного рівня споживання.

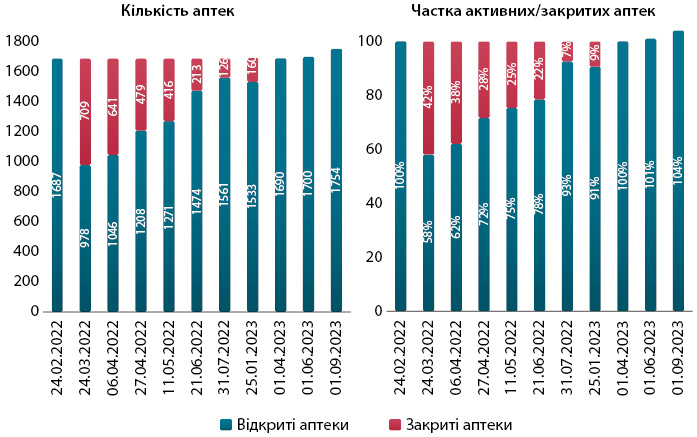

Цікава ситуація у Києві. На початку війни у березні 2022 р., коли була загроза вторгнення військ рф у місто, кількість працюючих аптек скоротилася із 1687 до 978. Однак вже з квітня, після вигнання окупантів від Києва, почалося відновлення, і станом на 1.09.2023 р. у Києві працює 1754 аптечні точки, що більше, ніж у довоєнний період (рис. 6). Також зросло і споживання ліків, перевищивши довоєнні показники.

ЛІДЕРИ СЕГМЕНТУ

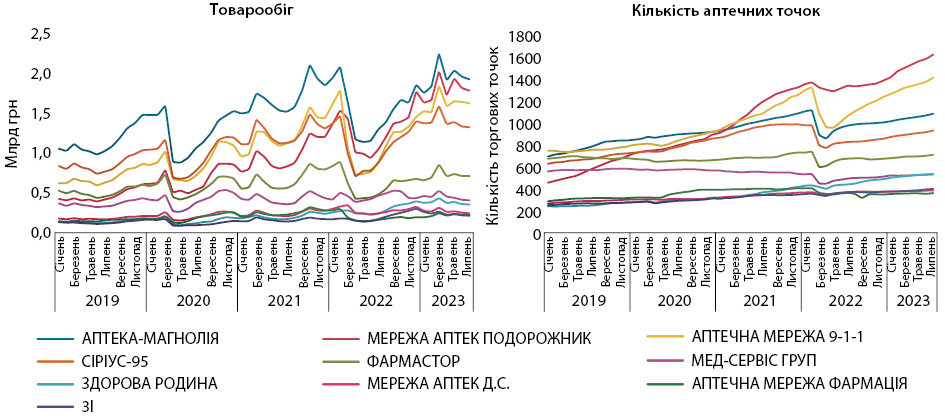

Говорячи про лідерів сегменту, варто розуміти, що вплив війни на показники діяльності різних аптечних мереж був неоднаковим і переважно залежав від їх географічного розташування. Мережі на заході країни зазнали менших втрат, у той же час ті, що розташовувалися здебільшого на сході та півдні, втратили більше. Тож наразі не можна однозначно говорити про досягнення чи невдачі певних гравців на ринку, адже головним фактором залишається вплив війни.

Щодо показників діяльності аптечних мереж в Україні, то загалом тенденції для топ-10 мереж схожі. На початку повномасштабного вторгнення фіксувалося значне зменшення обсягів товарообігу та кількості аптечних точок (рис. 7). Втім з липня 2022 р. почалося стрімке відновлення, і більшість мереж вийшли на довоєнні показники товарообігу.

За період з січня до липня 2023 р. до топ-5 аптечних мереж за обігом у грошовому вираженні входять АПТЕКА-МАГНОЛІЯ, МЕРЕЖА АПТЕК ПОДОРОЖНИК, АПТЕЧНА МЕРЕЖА 9-1-1, СІРІУС-95 та ФАРМАСТОР, які наразі акумулюють 57% від загального товарообігу у грошовому вираженні, а частка лідера становить 14,8% (таблиця).

| АПТЕЧНА МЕРЕЖА | Товарообіг, млн грн | Частка у товарообігу, % | Зростання товарообігу, % |

| АПТЕКА-МАГНОЛІЯ | 13 694 | 14,8 | 31,2 |

| МЕРЕЖА АПТЕК ПОДОРОЖНИК | 12 604 | 13,7 | 51,1 |

| АПТЕЧНА МЕРЕЖА 9-1-1 | 11 406 | 12,4 | 50,4 |

| СІРІУС-95 | 9772 | 10,6 | 40,1 |

| ФАРМАСТОР | 5087 | 5,5 | 22,9 |

| АСНОВА | 3792 | 4,1 | 5,1 |

| МЕД-СЕРВІС ГРУП | 3072 | 3,3 | 3,7 |

| ЗДОРОВА РОДИНА | 2672 | 2,9 | 51,6 |

| МЕРЕЖА АПТЕК Д.С. | 1885 | 2,0 | –3,4 |

| ЗІ | 1663 | 1,8 | 44,7 |

КОНСОЛІДАЦІЯ

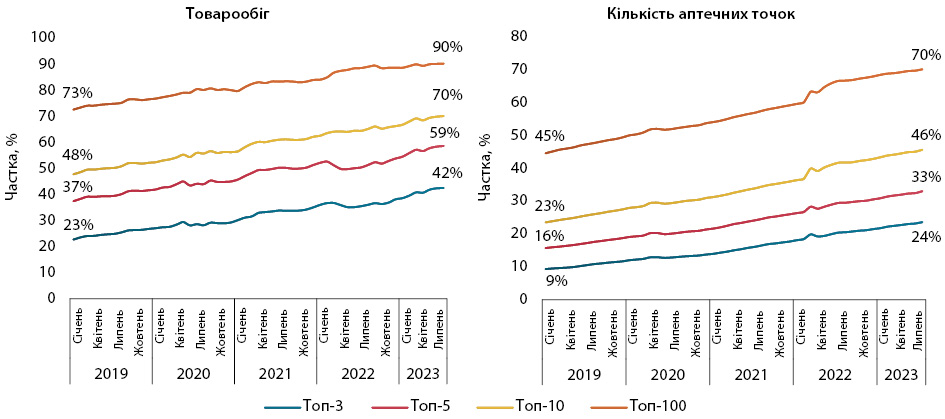

Навіть в умовах воєнного стану консолідація роздрібного сегменту триває. На початку повномасштабного вторгнення цей процес дещо призупинився, однак в подальшому досить швидко почав набирати оберти. Наразі, за підсумками липня 2023 р., топ-10 аптечних мереж займають 70% ринку роздрібної реалізації за товарообігом та володіють 46% точок (рис. 8). Для топ-5 ці показники становлять 59 та 33% відповідно.

ПІДСУМКИ

Відновлення аптечного ритейлу триває, кількість аптек поступово збільшується. За словами керівників аптечних мереж, вони готові і надалі відкривати нові та відновлювати зруйновані або пошкоджені аптеки на деокупованих територіях. Наразі в більшості регіонів кількість аптек продовжує збільшуватися і вже сягає понад 90% від довоєнного рівня. Однак в окремих областях, переважно на сході та півдні країни, ситуація залишається тяжкою, особливо в регіонах, де під тимчасовою окупацією знаходиться значна частина територій.

Еволюційний шлях консолідації роздрібного сегмента продовжується, незважаючи на воєнний стан в країні. Топ-100 мереж вже акумулюють 90% товарообігу та 70% торгових точок. Втім найкрупніші мережі продовжують збільшувати кількість аптек. Наразі топ-3 мережі охоплюють 42% товарообігу та мають 24% торгових точок. Невеликим аптечним мережам та поодиноким аптекам, що належать фізичним особам — підприємцям, стає все важче конкурувати з великими мережами, а тому найближчим часом їм слід рухатися у бік створення асоціацій невеликих аптечних мереж та аптек, що належать приватним підприємцям, або продавати бізнес крупним гравцям.

Щодо аптечної націнки, то конкурентна боротьба дуже добре її регулює. До початку повномасштабного вторгнення фіксувався тривалий тренд до її зниження. Якщо у 2015 р. середня націнка становила 23%, то у 2023 р. цей показник знизився до 16%. Війна внесла певні корективи у цей тренд, і у перші місяці війни аптечна націнка зросла до 22%, однак вже з червня 2022 р. вона знову почала знижуватися і наразі вже сягнула довоєнних показників — 16%.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим