Методологія

У методології розрахунку госпітального ринку використано дані про акцептовані тендери, укладені договори про закупівлю лікарських засобів та медичних виробів, відвантаження дистриб’юторів і вибірку з лікувально-профілактичних закладів. Під час розрахунку враховано щомісячні обсяги фінансування в розрізі місцевого та державного бюджетів.

У розрахунку взяли участь до 10 тис. товарних позицій (Stock Keeping Unit — SKU) препаратів. Компанія «Proxima Research» моніторує і систематизує дані про результати проведених закупівель лікарських засобів МЗУ та міжнародними організаціями, уповноваженими забезпечити потребу в рамках державних програм МОЗ України, а також інформацію щодо закупівель лікарських засобів у медичних закладах приватної форми власності.

Госпітальні поставки

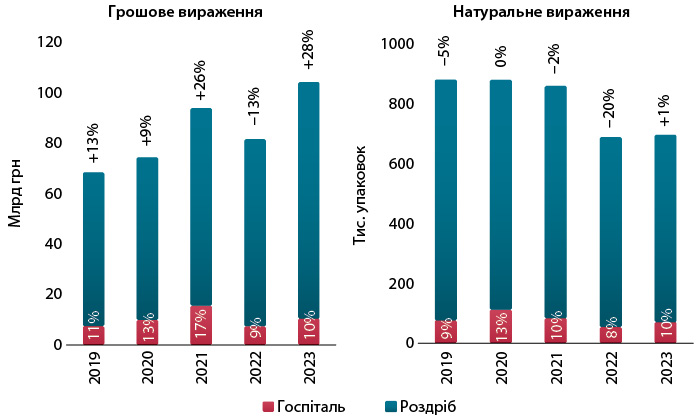

Фармацевтичний ринок України значною мірою залежить від споживачів, оскільки більшість витрат на ліки здійснюється саме з кишені пацієнта. За підсумками 9 міс 2023 р. частка госпітального сегмента в загальних обсягах споживання лікарських засобів становить близько 10% як у грошовому, так і у натуральному вираженні (рис. 1). Держава забезпечує ліками для амбулаторного лікування пацієнтів з деякими хронічними захворюваннями в рамках програми реімбурсації. За підсумками 9 міс 2023 р., аптекам компенсовано 2,7 млрд грн, що становить близько 2,5% від загальних обсягів споживання лікарських засобів у грошовому вираженні.

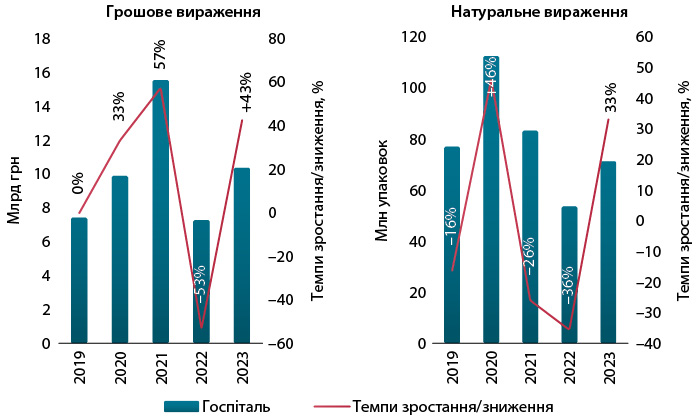

Загалом за підсумками 9 міс 2023 р. споживання ліків зросло на 28% у грошовому та на 1% у натуральному вираженні порівняно з аналогічним періодом 2022 р. Якщо ж розглядати госпітальний сегмент, то обсяги поставок у досліджуваний період збільшилися на 43% у грошовому та на 33% у натуральному вираженні (рис. 2), у той же час для роздрібного сегменту ці показники становлять +26% та –1,5% відповідно. Тобто госпітальний сегмент розвивається активніше, ніж роздрібний.

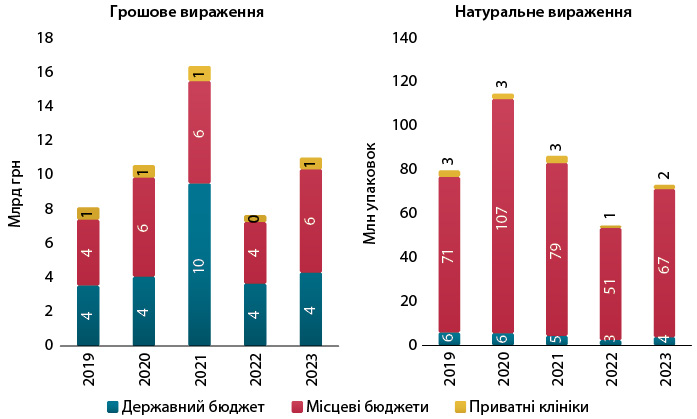

У досліджуваний період обсяги поставок лікарських засобів у лікувально-профілактичні заклади становили 10,4 млрд грн та 71,4 млн упаковок. У розрізі джерел фінансування 55% у грошовому та 92% у натуральному вираженні поставок здійснено за кошти місцевих бюджетів, 39 і 5% відповідно — за кошти державного бюджету. Приватні клініки здійснили 6 і 3% закупівель відповідно (рис. 3).

Лідерами серед брендів за 9 міс 2023 р. за обсягами поставок ліків, закуплених за централізованою процедурою, є препарати Помалідомід, Гемлібра та Сутент (табл. 1). У сегменті регіональних закупівель лідирують Натрію хлорид, один із найчастіше використовуваних розчинів для інфузій, та антитромботичні засоби Актилізе та Фленокс.

| № п/п | Програми МОЗ України | Місцеві бюджети | Приватні медзаклади |

| 1 | Помалідомід | Натрію хлорид | Гонал |

| 2 | Гемлібра | Актилізе | Утрожестан |

| 3 | Сутент | Фленокс | Кітруда |

| 4 | Огіврі | Біовен | Томогексол |

| 5 | Еверолімус | Фентаніл | Овітрел |

| 6 | Еврісді | Цефтріаксон | Дотавіст |

| 7 | Золадекс | Омепразол | Айлія |

| 8 | Новоейт | Томогексол | Авастин |

| 9 | Фейба | Реосорбілакт | Пурегон |

| 10 | Церезим | Альбувен | Диферелін |

У приватних закладах лідерами за обсягами закупівель є засоби, що застосовуються для лікування пацієнток з жіночим безпліддям (Гонал), гормональний препарат (Утрожестан) та онкопрепарат (Кітруда). Рейтинг за міжнародними непатентованими найменуваннями (МНН) ліків та маркетуючими організаціями наведено у табл. 2 та 3.

Таблиця 2. Топ-10 МНН за обсягами поставок у лікувально-профілактичні заклади у грошовому вираженні за підсумками 9 міс 2023 р. у розрізі джерел фінансування

| № п/п | Програми МОЗ України | Місцеві бюджети | Приватні медзаклади |

| 1 | Помалідомід | Натрію хлорид | Фолітропін альфа |

| 2 | Трастузумаб | Еноксапарин натрію | Прогестерон |

| 3 | Гозерелін | Імуноглобулін людини | Пембролізумаб |

| 4 | Еміцизумаб | Альтеплаза | Йогексол |

| 5 | Сунітиніб | Омепразол | Альбумін людини |

| 6 | Фактор згортання VIII | Цефтріаксон | Хоріогонадотропін альфа |

| 7 | Імуноглобулін людини | Фентаніл | Гадотерова кислота |

| 8 | Еверолімус | Левофлоксацин | Афліберсепт |

| 9 | Рисдиплам | Йогексол | Бевацизумаб |

| 10 | Нонаког Альфа | Кальцію хлорид + калію хлорид + магнію хлорид + натрію хлорид + натрію лактат + сорбітол | Менотропін |

| № п/п | Програми МОЗ України | Місцеві бюджети | Приватні медзаклади |

| 1 | Mistral Capital Management (Великобританія) | Юрія-Фарм (Україна) | Merck Serono International (Швейцарія) |

| 2 | Pfizer (США) | Фармак (Україна) | MSD (США) |

| 3 | Roche (Швейцарія) | Дарниця (Україна) | Фармак (Україна) |

| 4 | Takeda (Японія) | Група компаній «Здоров’я» (Україна) | Roche (Швейцарія) |

| 5 | Novo Nordisk (Данія) | Mistral Capital Management (Великобританія) | Pfizer (США) |

| 6 | Sanofi (Франція) | Корпорація «Артеріум» (Україна) | Sandoz (Швейцарія) |

| 7 | MSD (США) | Біофарма Плазма (Україна) | Besins Healthcare (Бельгія) |

| 8 | Біофарма Плазма (Україна) | Boehringer Ingelheim (Німеччина) | Bayer Pharmaceuticals (Німеччина) |

| 9 | Mylan (Франція) | Roche (Швейцарія) | Юрія-Фарм (Україна) |

| 10 | Zentiva (Чехія) | ДельтаМедікел (Україна) | AstraZeneca (Великобританія) |

Порівнюючи основних постачальників у різних каналах госпітальних поставок, можна відзначити, що в сегменті регіональних закупівель переважають українські виробники, тоді як у закупівлях за програмами МОЗ та приватних клінік — крупні транснаціональні компанії.

Акцептовані тендери

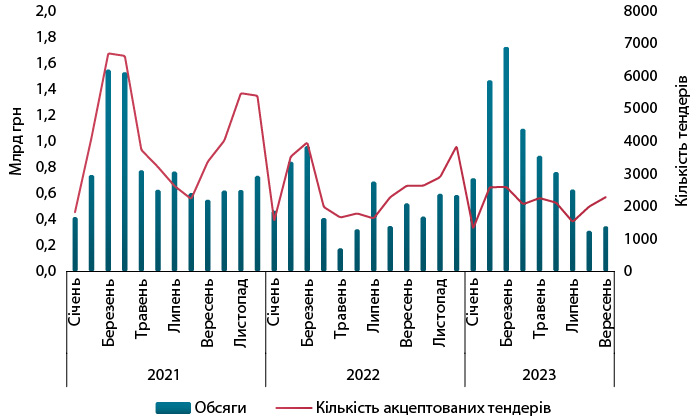

За підсумками 9 міс 2023 р. акцептовано 18,7 тис. тендерів із закупівлі лікарських засобів на загальну суму 7,9 млрд грн (без урахування тендерів закупівель за централізованими програмами МОЗ). Обсяги регіональних закупівель за 9 міс 2023 р. демонструють значне зростання порівняно з аналогічним періодом 2022 р. (рис. 4). При цьому левова частка закупівель припадає на початок року. Слід зазначити, що протягом року кількість проведених тендерів суттєво не зменшується, зменшуються лише обсяги закупівель.

Плани на 2024 р.

З 2023 р. МЗУ стало єдиним централізованим закупівельником медичних товарів та здійснює закупівлі за 23 напрямами. Також МЗУ закуповує необхідне медичне обладнання в межах ініціативи Президента України UNITED24. Крім того, цього року до МЗУ має бути приєднано державне підприємство «Укрмедпостач». Таким чином, МЗУ отримає власні складські потужності та зможе якісніше впливати на поставки та наявність препаратів у лікарнях.

Нещодавно МЗУ відзвітувало, що понад 94% лікарських засобів та медичних виробів, що були закуплені у 2022 р. поставлено в лікарні. Закупівлі 2023 р. тривають, більшість позицій вже законтрактовано і поступово поставляється, також поставки закуплених товарів відбуватимуться наприкінці 2023 та початку 2024 р.

У проєкті Державного бюджету на 2024 р. закладено збільшення видатків на охорону здоров’я на 24,4 млрд грн до 202 млрд грн. Зокрема, на централізовані закупівлі лікарських засобів та медичних виробів передбачено 9,4 млрд грн.

У 2024 р. вперше планується здійснити централізовану закупівлю слухових апаратів з функцією налаштування з наближенням до місця проживання пацієнта.

Ще 2,8 млрд грн передбачено на закупівлю новітнього медичного обладнання. Зокрема, розглядається можливість придбання циклотронів для виробництва радіофармпрепаратів, які будуть використовуватися для діагностики позитронно-емісійної комп’ютерної томографії, що допоможе у виявленні онкологічних захворювань та ефективності проведення хіміо- і променевої терапії.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим