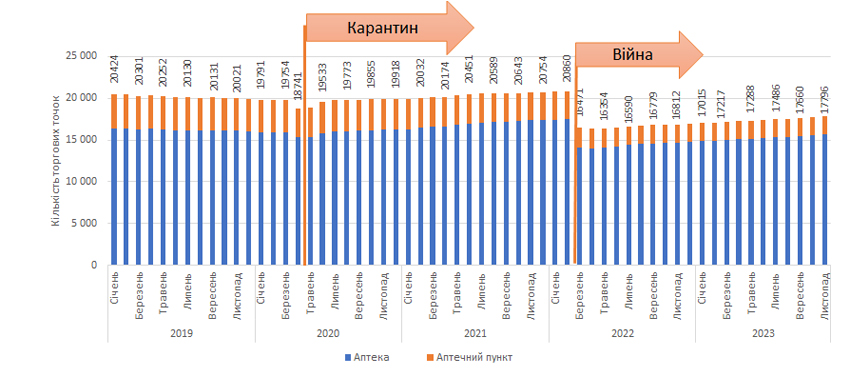

ЗАГАЛЬНА КІЛЬКІСТЬ

Внаслідок повномасштабного вторгнення рф в Україну, аптечний ритейл зазнав суттєвих втрат. Кількість аптечних точок у березні 2022 р. зменшилася на понад 20% і становила близько 16,5 тис., тоді як до війни цей показник знаходився на рівні майже 21 тис. точок (рис. 1). Незважаючи на продовження війни, аптечний сегмент поступово відновлюється, і станом на 30.11.2023 р. загальна кількість аптечних точок налічує 17,8 тис., або 85% від довоєнного рівня.

СИТУАЦІЯ В РЕГІОНАХ

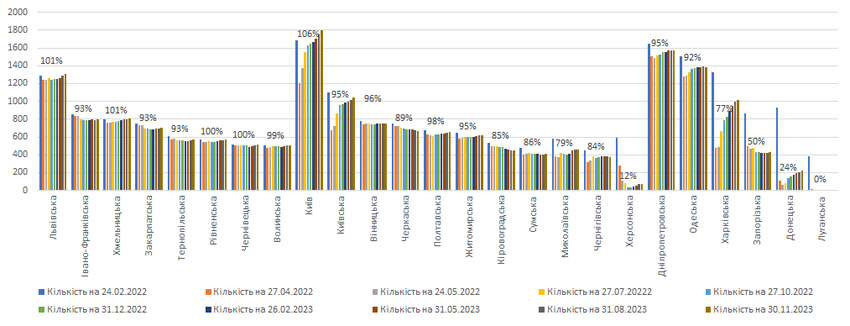

Найбільше постраждав аптечний сегмент у регіонах, де велися або ведуться бойові дії, зокрема східні, південні та північні області. Однак на звільнених від окупантів територіях кількість аптечних закладів поступово відновлюється, але там, де тривають бойові дії або значна частина тимчасово окупована, ситуація залишається важкою.

Станом на 30.11.2023 р. лише у 4 регіонах кількість аптечних точок відновилася, а в деяких з них навіть перевищила довоєнний рівень (до 24.02.2022 р.). Також у більшості областей кількість точок відпуску майже відновилася та становить понад 90% від довоєнного рівня. Однак у східних та південних областях, де значна частина регіону знаходиться під тимчасовою окупацією та де ведуться бойові дії, відновлення триває повільніше. Наразі найбільш проблемними територіями є Миколаївська, Харківська, Запорізька, Донецька, Херсонська та Луганська області (рис. 2). У цих регіонах продовжуються бойові дії та значна частина знаходиться під тимчасовою окупацією, тож відкриття аптек там є проблематичним.

ЛІДЕРИ СЕГМЕНТУ

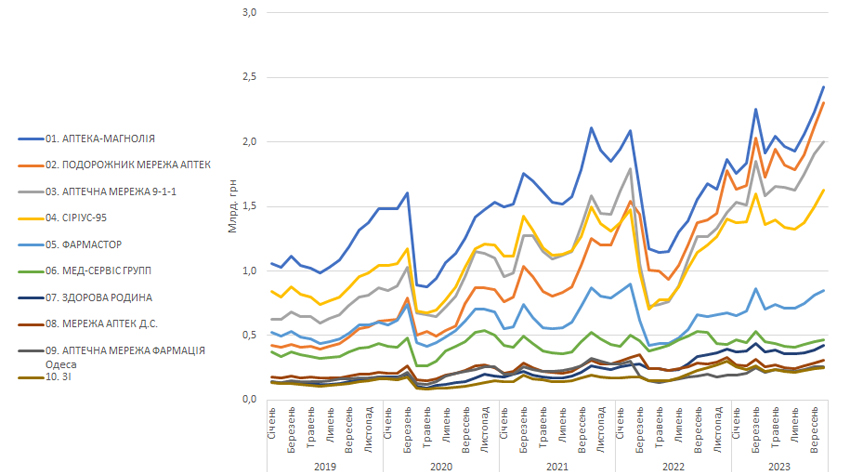

Оцінюючи лідерів у своїй галузі, важливо розуміти, що вплив війни на результати діяльності різних мереж аптек був різним і переважно залежав від їх місцезнаходження. Мережі, розташовані на заході країни, зазнали менш значущих втрат, тоді як ті, що діяли переважно на сході та півдні, постраждали більше. Тому наразі не можна однозначно визначити успіхи чи невдачі конкретних учасників ринку, оскільки визначальним фактором залишається вплив війни.

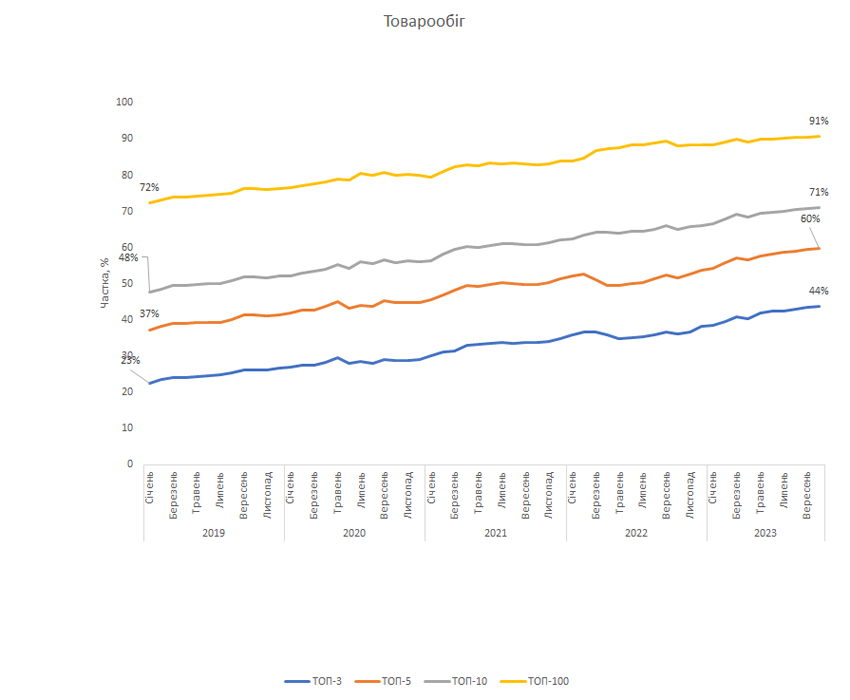

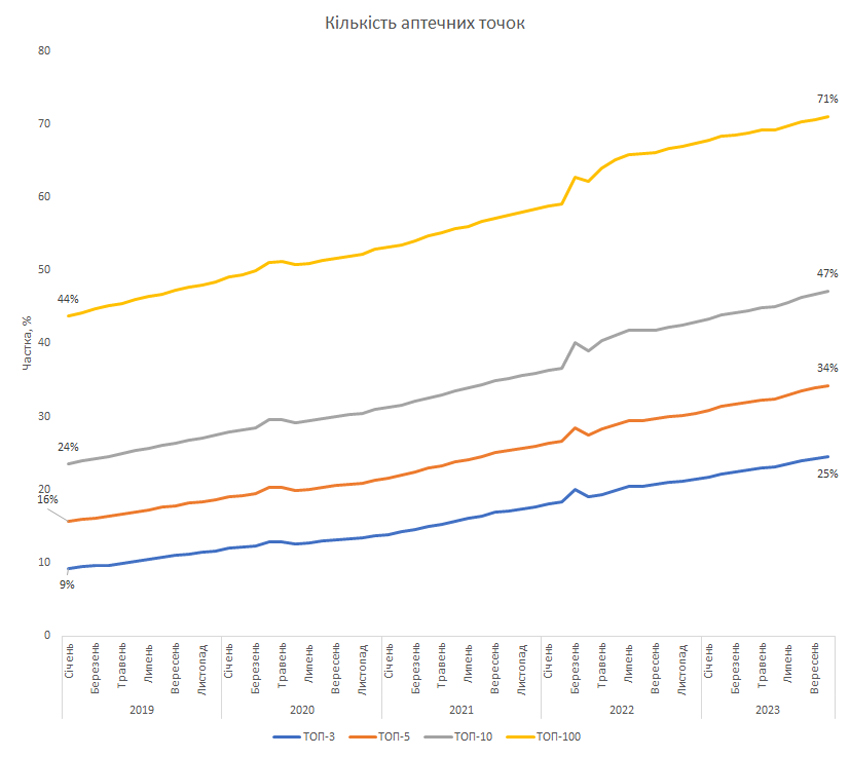

Щодо показників діяльності аптечних мереж в Україні, загалом тенденції для топ-10 мереж подібні. У період початкового масштабного вторгнення відзначали суттєве зменшення обсягів аптечного продажу та кількості аптечних точок (рис. 3). Проте з липня 2022 р. розпочалося швидке відновлення, і більшість мереж повернулися до попередніх показників обсягів продажу. Однак за кількістю аптечних точок не всі мережі повернулися до довоєнного рівня.

За підсумками січня–жовтня 2023 р. до топ-5 аптечних мереж за обсягами товарообігу у грошовому вираженні входять АПТЕКА-МАГНОЛІЯ, МЕРЕЖА АПТЕК ПОДОРОЖНИК, АПТЕЧНА МЕРЕЖА 9-1-1, СІРІУС-95 та ФАРМАСТОР, які наразі охоплюють майже 58% від загального товарообігу у грошовому вираженні, а частка лідера становить 15,1% (таблиця).

| АПТЕЧНА МЕРЕЖА | Товарообіг, млн грн | Частка у товарообігу, % | Зростання товарообігу, % |

| АПТЕКА-МАГНОЛІЯ | 20 413 | 15,1 | 35,5 |

| ПОДОРОЖНИК МЕРЕЖА АПТЕК | 18 920 | 14,0 | 53,7 |

| АПТЕЧНА МЕРЕЖА 9-1-1 | 17 065 | 12,6 | 52,3 |

| СІРІУС-95 | 14 270 | 10,5 | 37,9 |

| ФАРМАСТОР | 7495 | 5,5 | 25,0 |

| АСНОВА | 5430 | 4,0 | 3,1 |

| МЕД-СЕРВІС ГРУП | 4390 | 3,2 | –1,6 |

| ЗДОРОВА РОДИНА | 3856 | 2,8 | 41,0 |

| МЕРЕЖА АПТЕК Д.С. | 2749 | 2,0 | –1,1 |

| ЗІ | 2388 | 1,8 | 30,3 |

КОНСОЛІДАЦІЯ

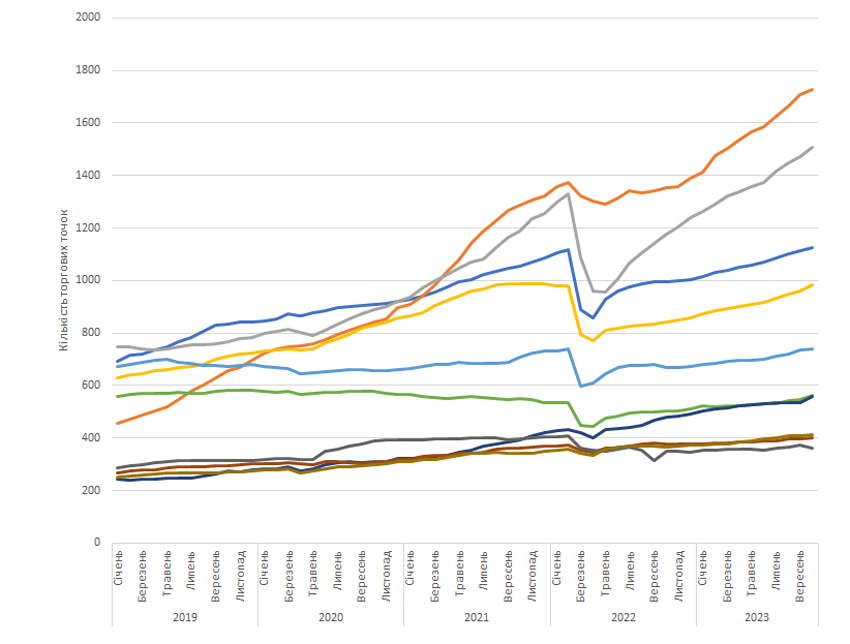

Еволюційний шлях консолідації роздрібного сегменту триває, незважаючи на воєнний стан в країні. Крупні аптечні мережі продовжують збільшувати кількість аптечних точок та, відповідно, частку у загальному товарообігу. За підсумками жовтня 2023 р., топ-10 аптечних мереж займають 71% ринку роздрібної реалізації за товарообігом та володіють 47% точок (рис. 4). Для топ-5 ці показники становлять 60 та 34% відповідно.

Щодо операційної націнки, то конкурентна боротьба дуже добре її регулює. Наразі фіксується історичний мінімум операційної націнки, яка становить 15% та продовжує знижуватися.

ПІДСУМКИ

Роздрібний сегмент продовжує доволі інтенсивне відновлення після значних втрат, яких він зазнав на початку повномасштабного вторгнення. У більшості регіонів кількість аптек вже майже відновилася до довоєнного рівня. Триває відновлення аптечного ритейлу і в регіонах, де ведуться бойові дії та значна частина знаходиться під окупацією. Втім наразі кількість аптек в Україні достатньо значна, чисельність наявного населення на одну аптеку в Україні становить 1751 особа, що значно нижче, ніж у багатьох європейських країнах. У багатьох містах аптеки розташовані поруч, що суттєво впливає на виторг, адже на 1 аптеку припадає менша кількість населення. У той же час це посилює конкуренцію, внаслідок чого продовжує знижуватися націнка.

У таких умовах невеликим аптечним мережам і аптекам, що належать фізичним особам — підприємцям, стає все важче конкурувати з мегамережами, тож вони мають або об’єднуватися в асоціації, або будуть поглинуті крупними гравцями. Адже консолідація аптечного сегменту триває, наразі топ-3 мережі акумулюють 44% товарообігу та 25% торгових точок.

Денис Кірсанов

*Території, підконтрольні українському уряду.

Коментарі