|

Чтобы освежить в памяти развитие розничного фармрынка, напомним читателю, что за первые 9 мес 2008 г. общий объем аптечных продаж в Украине увеличился по сравнению с аналогичным периодом 2007 г. на 34,4% в денежном и 2,2% в натуральном выражении и составил 11,6 млрд грн. за 1,5 млрд упаковок (более подробно см.?«Еженедельник АПТЕКА» № 46 (667) от 24.11.2008 г.). Также напомним, что в общий объем аптечных продаж изделий медицинского назначения (ИМН) включены объемы реализации товаров, прошедших процедуру регистрации дезинфицирующих средств.

ГЕОГРАФИЯ

Лидером в общем объеме аптечных продаж является Киев (рис. 1). Однако начиная с прошлого года его вклад постепенно начал уменьшаться. В I кв. текущего года удельный вес столицы по этому показателю уменьшился до 13,9%, а в I полугодии — до 14,1% (более подробно см. «Еженедельник АПТЕКА» № 24 (645) от 16.6.2008 г.; № 34 (655) от 1.9.2008 г).

|

За первые 9 мес 2008 г. доля Киева составила 13,7%, незначительно сократившись по сравнению с аналогичным периодом 2007 г. Далее за столицей в разрезе регионов Украины по величине удельного веса уверенно «шагает» Донецкая обл. Доля этого региона в общем объеме рынка аптечных продаж увеличилась по сравнению с 9 мес 2007 г. максимально — на 1,2% — до 11,6% (!). Причем подобное увеличение Донецкая обл. демонстрировала в I кв. и I полугодии текущего года (когда доля столицы уменьшалась). Отметим также, что за первые 9 мес 2008 г. удельный вес Одесской и Киевской областей также увеличился — на 0,5 и 0,3% соответственно — до 5,2 и 3,2% в общем объеме аптечных продаж в денежном выражении. Тот факт, что доля Киевской обл. увеличивается планомерно вот уже более года, впечатляет. Конечно, монополия столицы существенно влияет на такое развитие. В исследуемый период суммарная доля Киева и Киевской области несколько увеличилась по сравнению с 9 мес прошлого года до 16,9%.

Также на отечественном рынке аптечных продаж удельный вес 6 регионов — Черкасской, Николаевской, Житомирской, Закарпатской, Кировоградской и Волынской областей — в исследуемый период увеличился по сравнению с 9 мес 2007 г. Таким образом, вклад некоторых регионов в общий объем розничного фармрынка увеличился.

«АПТЕЧНАЯ КОРЗИНА»

Рассматривая структуру реализации товаров «аптечной корзины» в региональном разрезе, мы более детально видим, как развиваются продажи в конкретных областях.

За первые 9 мес 2008 г. среди всех регионов максимальный удельный вес лекарственных средств (ЛС) в общем объеме аптечных продаж отмечен в Хмельницкой обл. — 90,2% (табл. 1). Причем это единственный регион, в котором доля ЛС превысила 90%. В других регионах этот показатель составлял 80–87%. В Киевской обл. и столице доля ЛС уменьшилась до 74,3 и 74,4% соответственно. Таким образом, четверть общего объема продаж в аптечных учреждениях этих регионов находится в руках сопутствующих категорий товаров. Причем доля ЛС в Харьковской обл. была также меньше 80%. Традиционно по итогам первых 9 мес 2008 г. в столице и Киевской обл. удельный вес косметики был максимальным в разрезе других регионов и составил — 11,1 и 9,0% и для биологически активных добавок (БАД) — и 5,2 и 5,3% соответственно.

| Таблица 1 | Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении за первые 9 мес 2008 г. |

| Регион | ЛС | ИМН | Косметика | БАД | ||||

| ? | Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категории, % | Млн грн. | Удельный вес категории, % |

| г. Киев | 1191,1 | 74,4 | 148,9 | 9,3 | 177,5 | 11,1 | 82,7 | 5,2 |

| Донецкая обл. | 1084,8 | 81,1 | 134,4 | 10,0 | 70,9 | 5,3 | 47,8 | 3,6 |

| Днепропетровская обл. | 805,8 | 80,5 | 96,1 | 9,6 | 59,6 | 5,9 | 39,6 | 4,0 |

| Харьковская обл. | 641,4 | 77,2 | 100,8 | 12,1 | 57,9 | 7,0 | 30,3 | 3,6 |

| АР Крым | 626,6 | 84,5 | 57,0 | 7,7 | 33,3 | 4,5 | 24,5 | 3,3 |

| Львовская обл. | 481,7 | 84,0 | 49,7 | 8,7 | 27,1 | 4,7 | 14,9 | 2,6 |

| Одесская обл. | 461,8 | 76,5 | 63,6 | 10,5 | 52,7 | 8,7 | 25,9 | 4,3 |

| Запорожская обл. | 438,7 | 80,3 | 59,0 | 10,8 | 27,7 | 5,1 | 21,1 | 3,9 |

| Луганская обл. | 425,8 | 84,5 | 54,7 | 10,9 | 9,7 | 1,9 | 13,6 | 2,7 |

| Полтавская обл. | 279,5 | 85,1 | 21,0 | 6,4 | 13,9 | 4,2 | 13,9 | 4,2 |

| Киевская обл. | 276,8 | 74,3 | 42,6 | 11,4 | 33,5 | 9,0 | 19,8 | 5,3 |

| Черкасская обл. | 231,8 | 86,3 | 21,8 | 8,1 | 7,8 | 2,9 | 7,3 | 2,7 |

| Винницкая обл. | 228,3 | 83,5 | 22,7 | 8,3 | 14,8 | 5,4 | 7,8 | 2,8 |

| Черниговская обл. | 212,5 | 87,1 | 18,4 | 7,5 | 7,8 | 3,2 | 5,3 | 2,2 |

| Николаевская обл. | 187,5 | 83,5 | 19,2 | 8,5 | 10,2 | 4,6 | 7,7 | 3,4 |

| Ивано-Франковская обл. | 187,5 | 85,6 | 17,4 | 8,0 | 8,7 | 4,0 | 5,4 | 2,4 |

| Хмельницкая обл. | 187,4 | 90,2 | 11,6 | 5,6 | 3,9 | 1,9 | 4,9 | 2,3 |

| Херсонская обл. | 186,3 | 80,2 | 25,0 | 10,8 | 13,1 | 5,6 | 8,0 | 3,5 |

| Житомирская обл. | 171,5 | 84,9 | 17,5 | 8,7 | 6,9 | 3,4 | 6,1 | 3,0 |

| Закарпатская обл. | 159,7 | 85,0 | 14,9 | 7,9 | 8,1 | 4,3 | 5,2 | 2,8 |

| Кировоградская обл. | 158,1 | 86,5 | 15,6 | 8,5 | 4,0 | 2,2 | 5,1 | 2,8 |

| Ровенская обл. | 152,3 | 82,9 | 19,6 | 10,7 | 7,2 | 3,9 | 4,6 | 2,5 |

| Сумская обл. | 151,7 | 79,1 | 18,3 | 9,5 | 13,7 | 7,1 | 8,1 | 4,2 |

| Волынская обл. | 144,4 | 79,8 | 22,2 | 12,3 | 8,4 | 4,6 | 5,9 | 3,3 |

| Черновицкая обл. | 143,2 | 85,3 | 13,4 | 8,0 | 5,9 | 3,5 | 5,4 | 3,2 |

| Тернопольская обл. | 137,9 | 87,4 | 9,8 | 6,2 | 6,1 | 3,9 | 3,9 | 2,5 |

| Всего | 9353,8 | 80,9 | 1095,2 | 9,5 | 690,1 | 6,0 | 424,8 | 3,7 |

Уже никого не удивишь тем, что в целом на розничном фармрынке сопутствующие категории товаров вот уже более года демонстрируют опережающие темпы роста объемов реализации (выше таковых для ЛС и рынка в целом). Однако развитие инфраструктуры аптечных учреждений в Украине неравномерно. Количество регионов, в которых доля косметики и БАД выше, чем в целом по рынку, почти не изменяется. В исследуемый период доля косметики превысила в общем объеме продаж общерыночный показатель и была больше, чем в других регионах, в Харьковской, Одесской и Сумской областях (7,0; 8,7 и 7,1% соответственно). Подобная ситуация сложилась и для БАД. Что касается ИМН, то в общем объеме аптечных продаж более 12% составила доля ИМН в Волынской (12,3%) и Харьковской (12,1%) областях. Еще в 6 регионах удельный вес этой категории составил более 10%.

Таким образом, продажи быстрорастущих категорий товаров «аптечной корзины» осуществляются преимущественно в аптечных маркетах крупных областей Украины.

Традиционно в публикациях, посвященных региональному развитию фармрынка, внимание уделено анализу доли областного центра в общем объеме продаж товаров «аптечной корзины». Необходимо учитывать, что соотношение численности и доходов населения, количества аптек и других факторов оказывают большое влияние на вклад областного центра в общий объем рынка аптечных продаж в области.

Так, за первые 9 мес 2008 г. доля столицы в Киевской обл. в общем объеме продаж товаров «аптечной корзины» составила немногим более 81%. Отметим, что этот показатель несколько снизился за год (на 1,7%). Еще в 7 регионах (Харьковская, Запорожская, Одесская, Черниговская, Николаевская, Черновицкая и Сумская области) вклад областного центра был больше 50%.

Несколько слов о распределении доли областного центра в общем объеме продаж исследуемых групп товаров в натуральном выражении. Так, за первые 9 мес 2008 г. доля города превалировала только в Киеве (74,8%), Харьковской (52,6%), Одесской (51,2%) и Николаевской (55,4%) областях. Для всех остальных регионов удельный вес области в натуральном выражении был большим в общем объеме продаж товаров «аптечной корзины».

ЛС: В ОБЛАСТИ И ГОРОДЕ

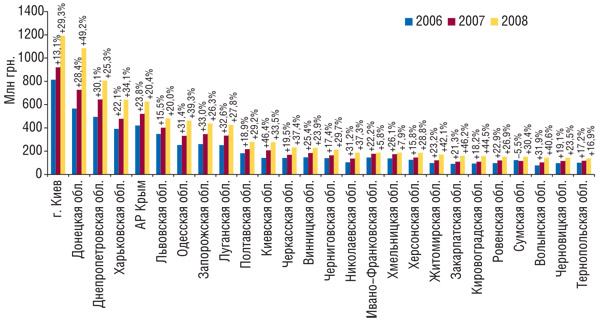

Традиционно наиболее востребованной категорией товаров на розничном фармрынке являются ЛС. За первые 9 мес 2008 г. объем продаж в целом по рынку для этой категории товаров увеличился по сравнению с аналогичным периодом предыдущего года на 30,1%. Абсолютно во всех регионах по сравнению с аналогичным периодом 2007 г. объем аптечных продаж ЛС в денежном выражении также увеличился (рис. 2). Конечно же, темпы прироста объемов продаж ЛС в разрезе регионов были неравномерными.

|

За первые 9 мес 2008 г. в 11 регионах Украины темпы прироста объема продаж ЛС в денежном выражении превысили таковые в целом по рынку. Максимальное увеличение объема реализации ЛС отмечают в Донецкой (+49,2%), Закарпатской (+46,2%), Кировоградской (+44,5%) и Житомирской (+42,1%) областях. Темпы прироста по Киеву (+29,3%) немного уступили таковым в целом по рынку. А минимальный показатель прироста объемов продаж ЛС в денежном выражении был зафиксирован в Ивано-Франковской и Хмельницкой областях — +5,8 и 7,9% соответственно.

Напомним, летом текущего года во время паводка в Западной Украине были подтоплены 1,0 тыс. населенных пунктов, 45,4 тыс. домов, 59,3 тыс. домохозяйств и 64,8 га сельских хозяйств; разрушены 591 автомобильный и 652 пешеходных моста, 781,3 км дорог и 159,4 км береговых укреплений. В то время было эвакуировано около 30 тыс. человек: в Черновицкой обл. — 14,9 тыс.; Ивано-Франковской — 7,2 тыс.; Винницкой — 5,0 тыс.; Тернопольской — 1,7 тыс., Львовской — 588 чел. и Закарпатской — 25 чел. (). В результате масштабного стихийного бедствия под водой оказались 40 тыс. домов, убытки оценивались в 4 млрд грн. Поэтому анализируя аптечные продажи ЛС (и сопутствующих категорий товаров) в некоторых регионах, следует учитывать, что стихийные бедствия отразились на результатах развития в таковых.

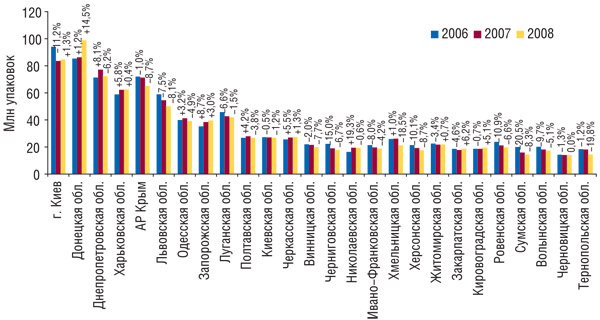

Что касается количества реализованных упаковок ЛС, то в исследуемый период в 17 регионах объем продаж ЛС уменьшился по сравнению с 9 мес 2007 г. (рис. 3). Максимальное уменьшение отмечают для Хмельницкой обл. — на 18,5%. Другие 9 областей продемонстрировали положительную динамику объема аптечных продаж ЛС. Максимально увеличили количество реализованных упаковок ЛС аптечные учреждения Донецкой обл. — на 14,5% по сравнению с 9 мес 2007 г. Напомним, что лидером рынка аптечных продаж ЛС в натуральном выражении среди регионов Украины Донецкая обл. стала в III кв. 2007 г.

|

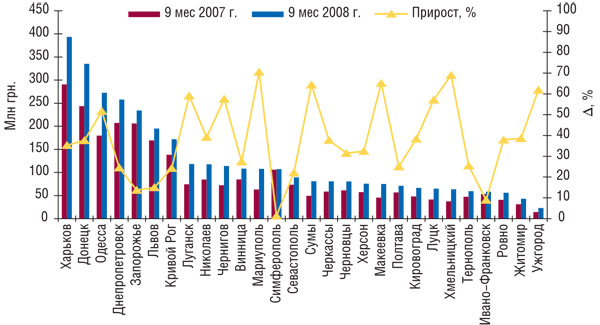

Традиционно крупнейшим по объемам реализации ЛС городом, за исключением Киева, является Харьков (рис. 4). За первые 9 мес 2008 г. объем аптечных продаж ЛС в этом городе составил 393,2 млн грн. за 33,0 млн упаковок. Далее за ним следует Донецк — 335,1 млн грн. за 22,3 млн упаковок.

|

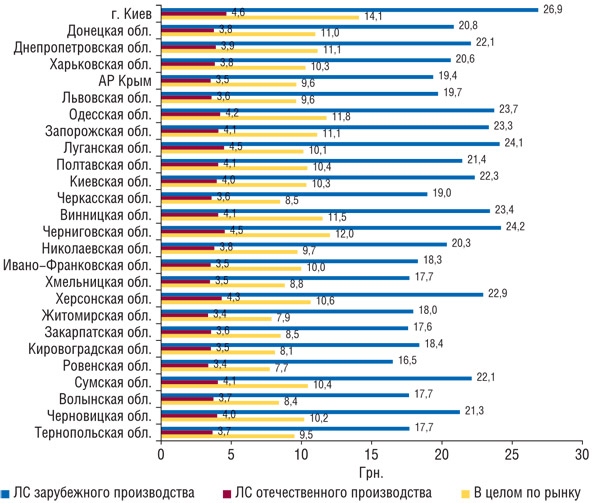

Напомним, что в целом по рынку средневзвешенная стоимость 1 упаковки ЛС за 9 мес 2008 г. составила 10,5 грн. В Киеве этот показатель достиг 14,1 грн. (рис. 5). Здесь также отмечена наибольшая средневзвешенная стоимость 1 упаковки ЛС зарубежного и отечественного производства — почти 27,0 и 4,6 грн. соответственно. А минимальными эти показатели были в Ровенской обл.: 16,5 грн. для зарубежных препаратов и 3,4 грн. — для отечественных.

|

В целом за первые 9 мес 2008 г. абсолютно во всех регионах Украины повысилась средневзвешенная стоимость 1 упаковки ЛС отечественного и зарубежного производства. В 11 областях темпы прироста этого показателя для отечественных ЛС были выше, чем для зарубежных. Минимально средневзвешенная стоимость повысилась в Ивано-Франковской обл. — на 12,0% для ЛС зарубежного производства и на 9,4% — для отечественного. По сравнению с 9 мес 2007 г. максимальное повышение средневзвешенной стоимости 1 упаковки зарубежных ЛС отмечено в Волынской, Одесской и Черниговской областях — на 38,4; 36,5 и 35,3% соответственно (до 17,7; 23,7 и 24,2 грн.). А отечественного — в Тернопольской обл. — на 38,1% (до 3,7 грн.).

Структура распределения ЛС зарубежного и отечественного производства различна в каждом регионе — некоторые соответствуют общерыночной «норме», другие — развиваются медленнее или быстрее. По итогам первых 9 мес 2008 г. в общем объеме аптечных продаж в денежном выражении более 80% составила доля зарубежных ЛС в Киеве, Донецкой и Николаевской областях (табл. 2). Для этих регионов, а также для Тернопольской обл. была отмечена наибольшая доля зарубежных препаратов в общем объеме продаж ЛС в натуральном выражении — более 40%.

| Таблица 2 | Объем аптечных продаж ЛС зарубежного и отечественного производства в денежном и натуральном выражении по регионам Украины за первые 9 мес 2008 г. |

| Объем продаж ЛС | |||||||||

| Регион | зарубежного производства | отечественного производства | зарубежного производства | отечественного производства | |||||

| ? | Млн грн. | Удельный вес, % | Млн грн. | Удельный вес, % | Млн упаковок. | Удельный вес, % | Млн упаковок. | Удельный вес, % | |

| г. Киев | 965,1 | 81,0 | 226,0 | 19,0 | 35,9 | 42,5 | 48,6 | 57,5 | |

| Донецкая обл. | 870,8 | 80,3 | 214,0 | 19,7 | 41,8 | 42,3 | 57,0 | 57,7 | |

| Днепропетровская обл. | 636,2 | 79,0 | 169,6 | 21,0 | 28,8 | 39,9 | 43,5 | 60,1 | |

| Харьковская обл. | 494,0 | 77,0 | 147,5 | 23,0 | 23,9 | 38,3 | 38,5 | 61,7 | |

| АР Крым | 485,1 | 77,4 | 141,5 | 22,6 | 25,0 | 38,5 | 40,0 | 61,5 | |

| Львовская обл. | 368,8 | 76,6 | 112,9 | 23,4 | 18,7 | 37,3 | 31,4 | 62,7 | |

| Одесская обл. | 360,7 | 78,1 | 101,1 | 21,9 | 15,2 | 38,8 | 24,0 | 61,2 | |

| Запорожская обл. | 336,3 | 76,7 | 102,3 | 23,3 | 14,4 | 36,5 | 25,1 | 63,5 | |

| Луганская обл. | 291,6 | 68,5 | 134,2 | 31,5 | 12,1 | 28,8 | 29,9 | 71,2 | |

| Киевская обл. | 210,4 | 75,3 | 69,1 | 24,7 | 9,8 | 36,6 | 17,0 | 63,4 | |

| Полтавская обл. | 207,8 | 75,1 | 69,0 | 24,9 | 9,3 | 34,8 | 17,4 | 65,2 | |

| Черкасская обл. | 164,9 | 71,1 | 66,9 | 28,9 | 8,7 | 31,8 | 18,7 | 68,2 | |

| Винницкая обл. | 178,5 | 78,2 | 49,8 | 21,8 | 7,6 | 38,4 | 12,2 | 61,6 | |

| Черниговская обл. | 162,8 | 76,6 | 49,7 | 23,4 | 6,7 | 38,0 | 11,0 | 62,0 | |

| Ивано-Франковская обл. | 140,3 | 74,8 | 47,2 | 25,2 | 6,9 | 35,7 | 12,4 | 64,3 | |

| Николаевская обл. | 150,2 | 80,1 | 37,3 | 19,9 | 8,2 | 43,7 | 10,6 | 56,3 | |

| Херсонская обл. | 141,0 | 75,3 | 46,3 | 24,7 | 8,0 | 37,5 | 13,3 | 62,5 | |

| Хмельницкая обл. | 136,4 | 73,2 | 49,9 | 26,8 | 6,0 | 34,0 | 11,6 | 66,0 | |

| Житомирская обл. | 120,9 | 70,5 | 50,5 | 29,5 | 6,7 | 30,9 | 15,1 | 69,1 | |

| Закарпатская обл. | 116,5 | 72,9 | 43,3 | 27,1 | 6,6 | 35,3 | 12,2 | 64,7 | |

| Сумская обл. | 110,2 | 69,7 | 47,9 | 30,3 | 6,0 | 30,7 | 13,5 | 69,3 | |

| Кировоградская обл. | 108,3 | 71,1 | 44,0 | 28,9 | 6,6 | 33,4 | 13,1 | 66,6 | |

| Ровенская обл. | 113,6 | 74,9 | 38,0 | 25,1 | 5,1 | 35,4 | 9,4 | 64,6 | |

| Черновицкая обл. | 101,7 | 70,4 | 42,7 | 29,6 | 5,8 | 33,4 | 11,5 | 66,6 | |

| Волынская обл. | 107,3 | 74,9 | 35,9 | 25,1 | 5,0 | 35,9 | 9,0 | 64,1 | |

| Тернопольская обл. | 106,9 | 77,6 | 30,9 | 22,4 | 6,0 | 41,6 | 8,5 | 58,4 | |

| Всего | 7186,2 | 76,8 | 2167,6 | 23,2 | 335,1 | 37,7 | 554,4 | 62,3 | |

В исследуемый период темпы прироста объемов продаж зарубежных ЛС превысили таковые отечественных в денежном выражении во всех областях за исключением Ивано-Франковской обл. Для Хмельницкой и Тернопольской областей объем аптечных продаж украинских ЛС сократился на 2,4 и 1,9% соответственно.

В 22 регионах Украины по итогам 9 мес 2008 г. объем аптечных продаж ЛС отечественного производства в натуральном выражении сократился от 0,1% в Кировоградской до 21,8% в Хмельницкой обл. Что касается ЛС зарубежного производства, то в 8 регионах также была отмечена убыль объема продаж таковых в натуральном выражении по сравнению с 9 мес 2007 г. В остальных регионах количество реализованных упаковок ЛС зарубежного производства увеличивалось. Максимально — в Донецкой и Кировоградской областях — на 24,4 и 19,0% соответственно.

ЦЕНОВАЯ СТРУКТУРА ЛС

Особого внимания заслуживает ценовая структура рынка продаж ЛС в разрезе регионов Украины. Вот уже на протяжении года темпы роста на рынке ЛС задают дорогостоящие препараты. За первые 9 мес 2008 г. в общем объеме аптечных продаж ЛС в денежном выражении в целом по рынку доля высокостоимостных препаратов (более 26,0 грн.) увеличилась до 51,4%. В то же время в Киеве этот показатель достиг 65,5% (!). Еще в 16 регионах в исследуемый период удельный вес высокостоимостных ЛС составил 50% и выше (рис. 6).

|

В целом практически для всех регионов Украины в общем объеме аптечных продаж превалировали высокостоимостные препараты. Исключением в этом случае стали Тернопольская и Ровенская области, где доля среднестоимостных препаратов составила 45,7 и 44,3%. Следует отметить, что разница с удельным весом высокостоимостных препаратов в этих регионах была незначительной (45,3 и 42,9% соответственно).

Традиционно наибольшая среди всех регионов в структуре аптечных продаж доля низкостоимостных (менее 4,5 грн.) препаратов отмечена в Кировоградской обл. (13,5%). Также 12% и более составила доля препаратов этой ниши в Житомирской, Ровенской, Волынской областях.

АТС

В исследуемый период фармакотерапевтическая структура аптечных продаж ЛС в разрезе регионов была схожей, однако многие из них продемонстрировали некоторые особенности. В целом на розничном рынке ЛС за первые 9 мес 2008 г. в разрезе групп АТС-классификации первого уровня максимальный объем реализации в денежном выражении традиционно отмечен для препаратов группы А «Средства, влияющие на пищеварительную систему и метаболизм». Объем продаж этой группы ЛС составил около 20–25% во всех регионах Украины.

Традиционно наибольшая доля в общем объеме продаж препаратов группы А отмечена в Закарпатской обл. В исследуемый период она составила 25,4%. Чуть меньше этот показатель был в Киеве и Ивано-Франковской обл. — 24,7 и 24,2% соответственно. Для препаратов группы C «Средства, влияющие на сердечно-сосудистую систему», которая является второй по величине объема продаж ЛС в целом по рынку, наибольшую долю отмечают в Черниговской (15,9%) и Винницкой (15,0%) областях.

Традиционно максимальный удельный вес препаратов группы N «Средства, действующие на нервную систему» отмечен в общем объеме аптечных продаж ЛС в Луганской обл. (17,7%). Для четвертой по объему продаж в денежном выражении группы R «Средства, действующие на респираторную систему» наибольшая доля в исследуемый период зафиксирована в Ивано-Франковской (14,8%), Львовской (13,6%), Ровенской областях (13,3%) и АР Крым (13,1%). В других регионах она составила 9,9–12,9%.

А максимальная доля препаратов группы J «Прочие средства для системного применения» отмечена в Волынской обл. (12,5%).

Тот факт, что региональное развитие дифференцированно, никого не удивит. Продажи в аптечных учреждениях развиваются согласно условиям, о которых мы уже упоминали выше.

За первые 9 мес 2008 г. пальму первенства в общеукраинском рейтинге брэндов ЛС — лидеров по объемам продаж в денежном выражении получил АКТОВЕГИН. В целом в 8 регионах Украины в исследуемый период он возглавил рейтинг брэндов ЛС (табл. 3). В 7 областях наибольшую выручку аптечным учреждениям обеспечил МИЛДРОНАТ. В других регионах лидерами по этому показателю были ЭССЕНЦИАЛЕ, МЕЗИМ, ЦЕФТРИАКСОН и НАТРИЯ ХЛОРИД. Это свидетельствует о наличии характерных для каждого региона особенностей потребления ЛС.

| Таблица 3 | Топ-5 брэндов ЛС по объему аптечных продаж в денежном выражении по регионам Украины за первые 9 мес 2008 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

| г. Киев | ЭССЕНЦИАЛЕ | АРБИДОЛ | ЭНТЕРОСГЕЛЬ | ВИТРУМ | ВИАГРА |

| Донецкая обл. | АКТОВЕГИН | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | МЕЗИМ | ПРЕДУКТАЛ |

| Днепропетровская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МЕЗИМ | ВИТРУМ | ЭНАП |

| Харьковская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ПРЕДУКТАЛ | МИЛДРОНАТ | ЦЕФТРИАКСОН |

| АР Крым | ЭССЕНЦИАЛЕ | МЕЗИМ | МИЛДРОНАТ | ПРЕДУКТАЛ | ЭНАП |

| Львовская обл. | МИЛДРОНАТ | МЕЗИМ | ЭССЕНЦИАЛЕ | ЭНАП | ЛАЗОЛВАН |

| Одесская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ВИТРУМ | ЦЕФТРИАКСОН |

| Запорожская обл. | АКТОВЕГИН | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ПРЕДУКТАЛ |

| Луганская обл. | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЦЕФТРИАКСОН | МИЛДРОНАТ | ЦЕРАКСОН |

| Полтавская обл. | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ФЕЗАМ | МЕЗИМ |

| Киевская обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | АКТОВЕГИН | МИЛДРОНАТ | ВИТРУМ |

| Черкасская обл. | МЕЗИМ | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | ПРОСТАМОЛ УНО | ФЕЗАМ |

| Винницкая обл. | МИЛДРОНАТ | ПРЕДУКТАЛ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МЕЗИМ |

| Черниговская обл. | АКТОВЕГИН | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | ЛОРАКСОН | ПРЕДУКТАЛ |

| Николаевская обл. | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | ПРЕДУКТАЛ |

| Ивано-Франковская обл. | МЕЗИМ | ЭНАП | ЛАЗОЛВАН | ЭССЕНЦИАЛЕ | АКТОВЕГИН |

| Хмельницкая обл. | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ЦЕФТРИАКСОН | МЕЗИМ | АКТОВЕГИН |

| Херсонская обл. | АКТОВЕГИН | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | МИЛДРОНАТ | ЭССЕНЦИАЛЕ |

| Житомирская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЭНАП |

| Закарпатская обл. | МИЛДРОНАТ | ПРЕДУКТАЛ | МЕЗИМ | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ |

| Кировоградская обл. | АКТОВЕГИН | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | БЕРЛИПРИЛ | НАТРИЯ ХЛОРИД |

| Ровенская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ФЕЗАМ | КОЛДРЕКС |

| Сумская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | ПРЕДУКТАЛ | МИЛДРОНАТ |

| Волынская обл. | МИЛДРОНАТ | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЦЕФТРИАКСОН | ЦЕФОТАКСИМ |

| Черновицкая обл. | МИЛДРОНАТ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МЕЗИМ | КЕТАНОВ |

| Тернопольская обл. | МЕЗИМ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЭНАП | ФЕЗАМ |

| В целом по Украине | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | МЕЗИМ | ПРЕДУКТАЛ |

РАСХОДЫ НА ЛС

Прежде чем рассматривать данные об объемах продаж ЛС на душу населения, необходимо взглянуть на демографическую ситуацию в Украине. Согласно сведениям Государственного комитета статистики, средняя численность населения Украины за январь–сентябрь 2008 г. составила 46,5 млн чел. (www.ukrstat.gov.ua). Так, количество населения сократилось более чем на 200 тыс. человек по сравнению с 9 мес 2007 г.

|

В целом практически для всех регионов Украины в общем объеме аптечных продаж ЛС превалировали высокостоимостные препараты |

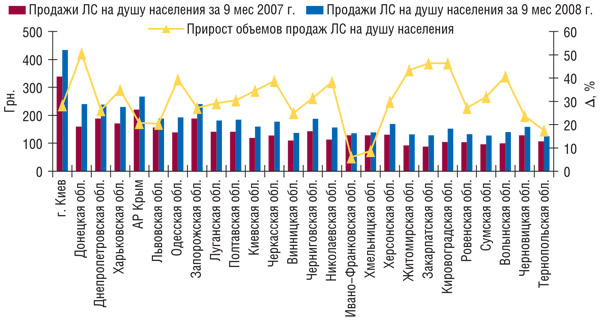

Общий объем продаж ЛС на душу населения в Украине за первые 9 мес 2008 г. увеличился почти на 31% по сравнению с аналогичным периодом 2007 г. и составил 202,1 грн. Традиционно в разрезе регионов в аптечных учреждениях столицы в среднем на одного жителя количество средств, затраченных на приобретение ЛС, достигло максимального значения — более 434 грн. за первые 9 мес 2008 г., что на 28,3% больше, чем в аналогичный период 2007 г. (рис. 7).

|

Следует отметить, что за первые 9 мес 2008 г. максимальные темпы прироста среднемесячного потребления ЛС на душу населения отмечены для Донецкой обл. — +50,5%, почти до 240 грн. на человека. Высокие темпы развития также продемонстрировали Закарпатская (+46,3%), Кировоградская (+46,3%), Житомирская (+43,4%) и Волынская области (+40,7%).

В абсолютных значениях среднемесячное потребление ЛС на душу населения в этих регионах составило 128,5; 152,7; 131,7 и 139,3 грн. соответственно, что уступает аналогичному показателю по столице и Донецкой обл. Еще для 7 регионов темпы прироста объема продаж ЛС на душу населения были выше, чем общерыночный показатель. Минимальный объем продаж ЛС на душу населения был отмечен в Тернопольской обл. — 125,7 грн. Причем это не намного меньше, чем в быстрорастущей по среднемесячному потреблению ЛС на душу населения Закарпатской обл.

ИТОГИ

Региональное развитие рынка аптечных продаж за первые 9 мес 2008 г. было достаточно активным. Его объем увеличился во всех регионах Украины. Конечно же, были такие регионы, как, например, Ивано- Франковская и Хмельницкая области, продемонстрировавшие в исследуемый период минимальные темпы увеличения объемов аптечных продаж ЛС в денежном выражении. Однако, учитывая масштабы стихийного бедствия летом этого года, следует отметить, что пострадавшие регионы смогли достойно справиться с трудностями.

Впечатляет также тот факт, что некогда «отстающие» Кировоградская и Волынская области постепенно изменяют ситуацию на фармрынке на своих территориях, конечно же, в лучшую сторону. Уже по итогам 9 мес 2008 г. темпы прироста объема продаж ЛС на душу населения были одними из наибольших и выше таковых в целом по рынку. Таким образом, большинство регионов находят новые мощные силы для развития. Некоторые из них по итогам 9 мес 2008 г. продемонстрировали особенную активность — Донецкая, Одесская, Киевская, Николаевская, Житомирская и Кировоградская области. Объемы продаж товаров «аптечной корзины» в этих регионах превысили общерыночный показатель и составили 44,3–50%.

Что касается рынка ЛС, то за первые 9 мес 2008 г. 11 из 26 регионов продемонстрировали увеличение объема реализации ЛС в денежном выражении, причем некоторые — почти в полтора раза. В ногу с ними по темпам наращивания объемов продаж этой категории товаров шагала и Киевская обл., которую вместе со столицей принято считать крупным мегаполисом.

Киев по-прежнему обеспечивает максимальные объемы рынка ЛС в денежном выражении по сравнению с другими регионами. Нельзя недооценивать развитие и вклад в общий объем продаж ЛС в Донецкой обл. Разница объемов аптечных продаж ЛС между этим регионом и столицей составила 106 млн грн., а для «аптечной корзины» — 262 млн грн. Таким образом, она вплотную приблизилась к Киеву. Хотя потребление ЛС на душу населения в Донецкой обл. почти в 2 раза ниже, чем в Киеве, но темпы роста этого показателя наиболее ярко выражены среди других регионов. В принципе, почти такая же ситуация отмечена и для Днепропетровской обл.

Лидерство, конкуренция тех или иных регионов, динамичные темпы развития других — разный вклад в один фармрынок. С подачи его операторов развитие областей направлено на один результат — активный рост и увеличение объема отечественного фармрынка! n

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим