|

ТОВАРЫ «АПТЕЧНОЙ КОРЗИНЫ»

В октябре– ноябре 2008 г. суммарный объем продаж в аптечных учреждениях увеличился в денежном выражении на 18,5% и сократился в натуральном на 7,7% по сравнению с аналогичным периодом 2007 г., составив 2,9 млрд грн. за 329,0 млн упаковок (табл. 1). Отметим, что в октябре 2008 г. объем розничного фармрынка составил 1,5 млрд грн. за 170,8 млн упаковок, увеличившись по сравнению с октябрем 2007 г. на 22,3% в денежном выражении и сократившись на 6,6% в натуральном. Годом ранее — в октябре 2007 г., темпы прироста находились на уровне 52,1 и 22,8% в денежном и натуральном выражении соответственно относительно октября 2006 г. (более подробно читайте «Еженедельник АПТЕКА» № 50 (621) от 24.12.2007 г.). Так что результаты развития отечественного фармрынка в октябре 2008 г. не столь печальны, как это могло казаться несколько месяцев назад.

| Таблица 1 | Объем аптечных продаж по категориям товаров за октябрь– ноябрь 2006– 2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Октябрь–ноябрь, год

|

Млн грн.

|

Удельный вес категории, %

|

Δ, %

|

Млн упаковок

|

Удельный вес категории, %

|

Δ, %

|

|

ЛС |

||||||

| 2006 | 1441,0 | 84,9 | – | 194,3 | 64,4 | – |

| 2007 | 2086,0 | 84,2 | 44,8 | 224,7 | 63,0 | 15,7 |

| 2008 | 2377,4 | 81,0 | 14,0 | 196,4 | 59,7 | –12,6 |

|

ИМН* |

||||||

| 2006 | 140,9 | 8,3 | – | 95,3 | 31,6 | – |

| 2007 | 203,1 | 8,2 | 44,2 | 116,3 | 32,6 | 22,1 |

| 2008 | 277,7 | 9,5 | 36,7 | 114,7 | 34,9 | –1,4 |

|

Косметика |

||||||

| 2006 | 75,6 | 4,5 | – | 7,5 | 2,5 | – |

| 2007 | 116,5 | 4,7 | 54,0 | 8,8 | 2,5 | 18,2 |

| 2008 | 175,7 | 6,0 | 50,8 | 10,2 | 3,1 | 15,2 |

|

БАД |

||||||

| 2006 | 40,0 | 2,4 | – | 4,7 | 1,6 | – |

| 2007 | 72,1 | 2,9 | 80,5 | 6,6 | 1,9 | 41,0 |

| 2008 | 105,2 | 3,6 | 45,9 | 7,6 | 2,3 | 15,0 |

|

Всего |

||||||

| 2006 | 1697,5 | – | – | 301,7 | – | – |

| 2007 | 2477,8 | – | 46,0 | 356,5 | – | 18,2 |

| 2008 | 2936,0 | – | 18,5 | 329,0 | – | –7,7 |

*В общий объем аптечных продаж ИМН включены объемы реализации дезинфицирующих средств, которые прошли процедуру регистрации

В ноябре он уже более остро ощутил на себе все негативное влияние происходящих событий, при этом его объем составил 1,4 млрд грн. за 158,2 млн упаковок. По сравнению с ноябрем 2007 г. этот показатель увеличился на 14,7% в денежном выражении и уменьшился на 8,9% в натуральном. Напомним, что годом ранее — в ноябре 2007 г., темпы прироста составляли 40,3 и 13,7% соответственно (более подробно читайте «Еженедельник АПТЕКА» № 3 (624) от 21.01.2008 г.). Здесь следует освежить в памяти нашего читателя не только тот факт, что в октябре начался стремительный рост курса американского доллара по отношению к гривне, но также в этом месяце было принято регуляторное решение — Постановление Кабинета Министров Украины от 17 октября 2008 г. № 955 «О мерах по стабилизации цен на лекарственные средства и изделия медицинского назначения». Государство предприняло попытку «вручную» регулировать рынок лекарственных средств (ЛС) и ввело ограничение на их наценку. Но фактически действие данного постановления вступило в силу и действовало с 6 ноября по 5 декабря 2008 г. О дальнейшем развитии событий наш читатель знает из многочисленных публикаций «Еженедельника АПТЕКА». Однако даже при том, что курс доллара продолжал стремительно расти и принимались регуляторные постановления, объем фармрынка увеличился в денежном выражении.

Теперь следует вернуться к развитию аптечных продаж в эти два месяца и рассмотреть, как рынок справился с многочисленными трудностями, которые только начинались. Как и в былые времена, традиционно наиболее активно прирастали сопутствующие категории товаров «аптечной корзины». В октябре–ноябре 2008 г. для косметики и биологически активных добавок (БАД) отмечены максимальные темпы прироста объема аптечных продаж — +51,1 и 45,9% в денежном и +15,2 и 15,0% в натуральном выражении соответственно. Конечно, это уже не 100- или 70-процентное увеличение объема аптечных продаж косметики и БАД в денежном выражении. Однако в кризисный период такие темпы также свидетельствуют о многом. Например, о том, что, несмотря на все происходящее, покупательская способность сопутствующих категорий товаров не только не снизилась, а даже напротив — усилилась. Бытует мнение, что влияние экономических трудностей скажется на такой продукции уже в текущем году. Потребители в аптечных учреждениях сконцентрируют свое внимание и будут приобретать жизненно необходимые им товары — препараты. О развитии этой самой важной категории товаров «аптечной корзины» пойдет речь немного ниже.

Таким образом, в октябре–ноябре 2008 г. сопутствующие категории товаров «аптечной корзины» развивались быстрее, чем в целом рынок. Доля каждой из них увеличилась как в денежном, так и в натуральном выражении по сравнению с октябрем–ноябрем 2007 г.

|

В октябре–ноябре 2008 г. объем отечественного фармрынка составил 2,9 млрд грн. за 329,0 млн упаковок, что на 18,5% больше, чем в аналогичный период 2007 г., в денежном выражении и на 7,7% меньше в натуральном |

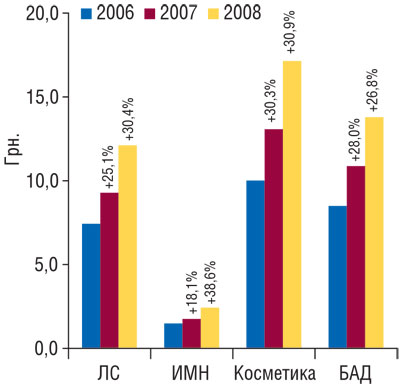

Почти для всех категорий товаров «аптечной корзины» средневзвешенная стоимость 1 упаковки также повысилась более чем на 30% (за исключением БАД). Максимальные темпы прироста средневзвешенной стоимости в октябре– ноябре 2008 г. продемонстрировала категория ИМН — +38,6% до 2,4 грн. за упаковку (с 1,7 грн.; рис. 1). Средневзвешенная стоимость косметики увеличилась до 17,1 грн. за упаковку (с 13,1 грн.); БАД — до 13,8 грн. (с 10,9 грн.). Для ЛС темпы прироста средневзвешенной стоимости по сравнению с октябрем–ноябрем 2007 г. составили 30,4% — с 9,3 до 12,1 грн. за упаковку.

|

Все усилия операторов фармрынка, приложенные к борьбе с кризисом, можно также расценить с помощью данных об объемах продаж товаров «аптечной корзины» в разрезе зарубежного и отечественного производства в денежном и натуральном выражении. В октябре– ноябре 2008 г. аптечными учреждениями было реализовано товаров зарубежного производства на сумму 2,3 млрд грн., что на 20,7% больше, чем в аналогичный период 2007 г. (табл. 2). Объем продаж товаров отечественного производства в аптечных учреждениях увеличился на 11,6%. По количеству реализованных упаковок с небольшой разницей первенство получили отечественные производители — 169,7 млн упаковок, что почти на 13% меньше, чем в октябре–ноябре 2007 г. (табл. 3). В общем объеме аптечных продаж удельный вес зарубежных фармкомпаний составил почти 77% в денежном выражении, а отечественных — 51,6% в натуральном. В сегментах ЛС, косметики и БАД в натуральном выражении лидерами в общем объеме продаж были украинские фармпроизводители — 60,3; 50,4 и 69,3% соответственно. В октябре–ноябре 2008 г. в аптечных учреждениях было реализовано ЛС зарубежного производства больше, чем в аналогичный период 2007 г., на 16,1% — до 1,8 млрд грн., и отечественного — на 7,1% — до 531,4 млн грн. Объем продаж ЛС зарубежного и отечественного производства в натуральном выражении уменьшился на 9,9 и 14,3% соответственно.

| Таблица 2 | Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства за октябрь–ноябрь 2006–2008 гг. с указанием процента прироста по сравнению с аналогичным периодом предыдущего года |

|

Октябрь–ноябрь, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн.

|

Удельный вес категории, %

|

Δ,%

|

Млн грн.

|

Удельный вес категории, %

|

Δ,%

|

|

|

ЛС |

||||||

| 2006 | 1085,7 | 75,3 | – | 355,3 | 24,7 | – |

| 2007 | 1589,7 | 76,2 | 46,4 | 496,3 | 23,8 | 39,7 |

| 2008 | 1846,0 | 77,6 | 16,1 | 531,4 | 22,4 | 7,1 |

|

ИМН* |

||||||

| 2006 | 98,7 | 70,1 | – | 42,2 | 29,9 | – |

| 2007 | 148,1 | 72,9 | 50,1 | 55,0 | 27,1 | 30,4 |

| 2008 | 211,9 | 76,3 | 43,0 | 65,8 | 23,7 | 19,7 |

|

Косметика |

||||||

| 2006 | 54,4 | 71,9 | – | 21,3 | 28,1 | – |

| 2007 | 85,2 | 73,2 | 56,8 | 31,3 | 26,8 | 47,0 |

| 2008 | 129,0 | 73,4 | 51,3 | 46,7 | 26,6 | 49,4 |

|

БАД |

||||||

| 2006 | 22,6 | 56,6 | – | 17,3 | 43,4 | – |

| 2007 | 46,0 | 63,8 | 103,3 | 26,1 | 36,2 | 50,7 |

| 2008 | 69,7 | 66,2 | 51,4 | 35,6 | 33,8 | 36,1 |

|

Всего |

||||||

| 2006 | 1261,4 | 74,3 | – | 436,1 | 25,7 | – |

| 2007 | 1869,1 | 75,4 | 48,2 | 608,7 | 24,6 | 39,6 |

| 2008 | 2256,5 | 76,9 | 20,7 | 679,5 | 23,1 | 11,6 |

| Таблица 3 | Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства за октябрь–ноябрь 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Октябрь–ноябрь, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн упаковок

|

Удельный вес категории, %

|

Δ,%

|

Млн упаковок

|

Удельный вес категории, %

|

Δ,%

|

|

|

ЛС |

||||||

| 2006 | 70,0 | 36,0 | – | 124,3 | 64,0 | – |

| 2007 | 86,5 | 38,5 | 23,6 | 138,2 | 61,5 | 11,2 |

| 2008 | 77,9 | 39,7 | –9,9 | 118,5 | 60,3 | –14,3 |

|

ИМН* |

||||||

| 2006 | 52,0 | 54,6 | – | 43,3 | 45,4 | – |

| 2007 | 69,4 | 59,7 | 33,4 | 46,9 | 40,3 | 8,5 |

| 2008 | 74,0 | 64,5 | 6,6 | 40,8 | 35,5 | –13,1 |

|

Косметика |

||||||

| 2006 | 3,5 | 46,9 | – | 4,0 | 53,1 | – |

| 2007 | 4,1 | 46,9 | 18,2 | 4,7 | 53,1 | 18,3 |

| 2008 | 5,1 | 49,7 | 22,2 | 5,1 | 50,3 | 9,1 |

|

БАД |

||||||

| 2006 | 1,2 | 25,8 | – | 3,5 | 74,2 | – |

| 2007 | 1,7 | 26,1 | 42,9 | 4,9 | 73,9 | 40,3 |

| 2008 | 2,3 | 30,7 | 35,3 | 5,3 | 69,3 | 7,9 |

|

Всего |

||||||

| 2006 | 126,7 | 42,0 | – | 175,0 | 58,0 | – |

| 2007 | 161,8 | 45,4 | 27,7 | 194,7 | 54,6 | 11,3 |

| 2008 | 159,3 | 48,4 | –1,5 | 169,7 | 51,6 | –12,9 |

ЛС В ДЕТАЛЯХ

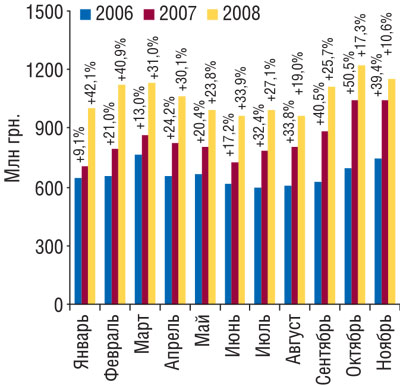

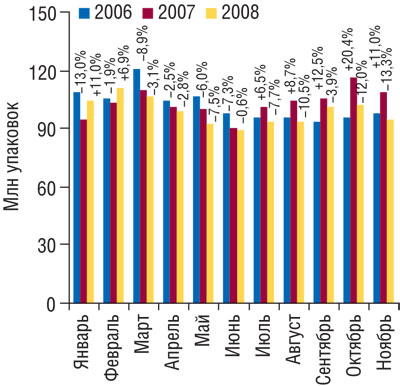

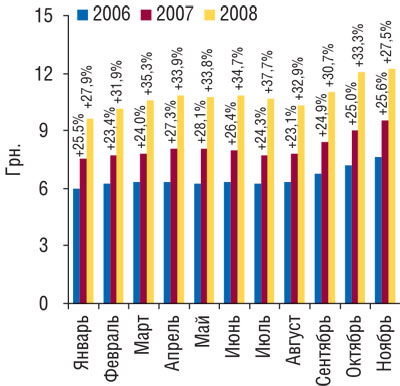

В тревожное время объем рынка ЛС в денежном выражении в национальной валюте увеличивался. В октябре 2008 г. аптечными учреждениями было реализовано ЛС на сумму 1,2 млрд грн. за 102,0 млн упаковок, что на 17,3% больше в денежном выражении и на 12,0% меньше в натуральном, чем в октябре 2007 г. (рис. 2, 3). В ноябре объем аптечных продаж ЛС исчислялся 1,2 млрд грн. и 94,5 млн упаковок. Темпы прироста составили +10,6% в денежном и –13,3% в натуральном выражении. Что касается средневзвешенной стоимости 1 упаковки ЛС, то в октябре 2008 г. она повысилась на 33,3%, а в ноябре — на 27,5% по сравнению с аналогичными периодами 2007 г. и составила 12,0 и 12,2 грн. соответственно (рис. 4). Напомним, что в январе 2008 г. этот показатель составлял еще 9,6 грн., а в феврале уже превысил 10 грн. В следующие месяцы средневзвешенная стоимость ЛС повышалась, что было обусловлено преимущественно инфляционными процессами.

|

|

|

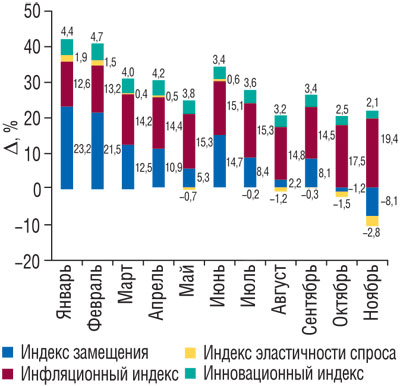

В целом за январь–ноябрь 2008 г. инфляция в Украине составила 25,5%; в октябре 2008 г. — 23,2%, а в ноябре — 22,3%. С начала текущего года влияние инфляционной составляющей на темпы прироста рынка ЛС постепенно усиливалось. Этот фактор главным образом сказался на приросте рынка ЛС в октябре и ноябре 2008 г. — 17,5 и 19,4% соответственно (рис. 5). Что касается структурных изменений, вызванных эластичностью спроса и замещением, то как в октябре, так и в ноябре здесь была отмечена убыль по сравнению с аналогичными периодами 2007 г. Инновационный индекс обеспечил общему приросту рынка ЛС в октябре 2008 г. 2,5%, а в ноябре — 2,1%.

|

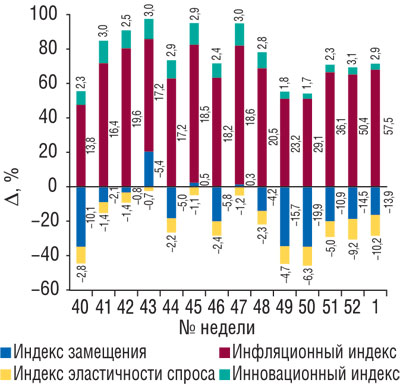

Теперь, немного забегая вперед, мы решили взглянуть на развитие рынка ЛС в последние три месяца — октябрь, ноябрь, декабрь 2008 г., а также в 1-ю неделю текущего года. Особого внимания заслуживают 40, 44, 46 и 48-я недели (октябрь), свидетельствующие, что характер приобретенных товаров изменяется — индекс замещения в эти недели составляет –10,1; –5,0; –5,8 и –4,2% соответственно. Конечно, инфляционная составляющая здесь наиболее ярко выражена. В последнюю, 52-ю неделю прошлого года и в 1-ю текущего года этот показатель превысил 50% (рис. 6). Индекс эластичности с 40-й недели характеризуется убылью.

|

ЦЕНОВАЯ СТРУКТУРА

По итогам октября– ноября 2008 г. рынок ЛС составил 2,4 млрд грн. за 196,4 млн упаковок. Одним из печальных последствий влияния мирового экономического кризиса на рынок занятости было сокращение рабочих мест во многих компаниях. Соответственно, покупательская способность клиентов аптечных учреждений была под угрозой. Тем не менее в октябре–ноябре 2008 г. традиционно высокостоимостные ЛС играли ключевую роль в общем объеме аптечных продаж ЛС в денежном выражении — 1,3 млрд грн., что на 19,5% больше, чем в октябре– ноябре 2007 г. (табл. 4). Доля высокостоимостных ЛС достигла почти 56% в общем объеме продаж ЛС в денежном выражении. Количество реализованных упаковок таких ЛС практически не изменилось по сравнению с октябрем–ноябрем 2007 г. С другой стороны, в общем объеме продаж ЛС в натуральном выражении в октябре–ноябре 2008 г. максимальную выручку аптечным учреждениям обеспечили ЛС, отнесенные к низко- и среднестоимостной нише — 99,0 и 71,4 млн упаковок. По сравнению с октябрем–ноябрем 2007 г. этот объем уменьшился соответственно на 17,3 и 9,7%. В общем объеме рынка ЛС в денежном выражении удельный вес низко- и среднестоимостных ЛС уменьшился до 8,1 и 36,0% соответственно.

| Таблица 4 | Объем аптечных продаж ЛС по ценовым нишам за октябрь–ноябрь 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Октябрь–ноябрь, год

|

Млн грн.

|

Удельный вес ниши, %

|

Δ, %

|

Млн упаковок

|

Удельный вес ниши, %

|

Δ, %

|

|

Низкостоимостная |

||||||

| 2006 | 157,0 | 10,9 | – | 112,1 | 57,7 | – |

| 2007 | 196,2 | 9,4 | 24,9 | 119,7 | 53,3 | 6,8 |

| 2008 | 192,1 | 8,1 | –2,1 | 99,0 | 50,4 | –17,3 |

|

Среднестоимостная |

||||||

| 2006 | 552,2 | 38,3 | – | 63,1 | 32,5 | – |

| 2007 | 777,6 | 37,3 | 40,8 | 79,1 | 35,2 | 25,3 |

| 2008 | 856,7 | 36,0 | 10,2 | 71,4 | 36,4 | –9,7 |

|

Высокостоимостная |

||||||

| 2006 | 731,9 | 50,8 | – | 19,1 | 9,8 | – |

| 2007 | 1112,2 | 53,3 | 52,0 | 25,9 | 11,5 | 36,1 |

| 2008 | 1328,6 | 55,9 | 19,5 | 26,0 | 13,2 | 0,0 |

|

Всего |

||||||

| 2006 | 1441,0 | – | – | 194,3 | – | – |

| 2007 | 2086,0 | – | 44,8 | 224,7 | – | 15,7 |

| 2008 | 2377,4 | – | 14,0 | 196,4 | – | –12,6 |

Таким образом, убыль в натуральном выражении на рынке ЛС была обусловлена уменьшением объема продаж низко- и среднестоимостных препаратов.

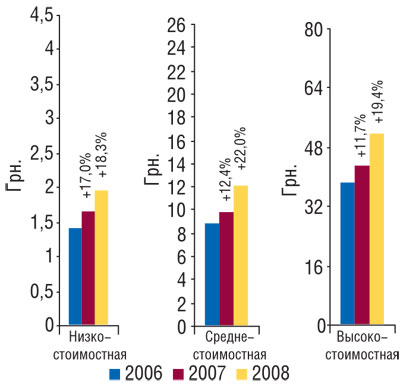

Вполне естественно, что некоторые изменения коснулись средневзвешенной стоимости 1 упаковки ЛС в разрезе исследуемых ценовых ниш. В октябре– ноябре 2008 г. для низкостоимостных препаратов она повысилась до 1,9 грн. за упаковку (с 1,6 грн.), для среднестоимостных — до 12,0 грн. (с 9,8 грн.), а для высокостоимостных — до 51,2 грн. (с 42,9 грн.; рис. 7). В октябре–ноябре 2007 г. максимальное повышение этого показателя демонстрировала низкостоимостная ниша (+17,0%), а год спустя — среднестоимостная (+22,0%).

|

Добавим, что в исследуемый период доля рецептурных препаратов в общем объеме аптечных продаж ЛС по сравнению с октябрем–ноябрем 2007 г. незначительно уменьшилась до 49,4% в денежном и 29,9% в натуральном выражении. Средневзвешенная стоимость 1 упаковки таких ЛС повысилась на 34,5% и составила 20,0 грн. Для безрецептруных препаратов этот показатель составил 8,7 грн. (+29,6% по сравнению с октябрем–ноябрем 2007 г.).

|

В октябре–ноябре 2008 г. в общем объеме продаж ЛС в денежном выражении максимальную выручку аптечным учреждениям обеспечили препараты высокостоимостной ниши — почти 56% |

АТС

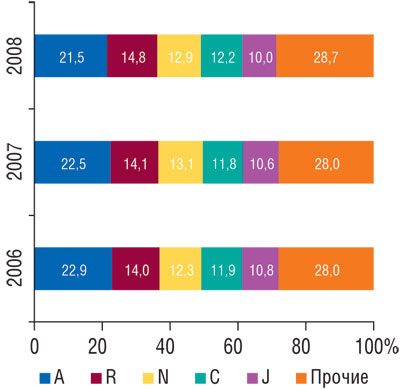

Кроме того, что октябрь и ноябрь ознаменовались началом экономических трудностей, следует учитывать, что это еще и волна осенних простуд. Поэтому следует сказать несколько слов о фармакотерапевтической структуре аптечных продаж. В октябре– ноябре 2008 г. наибольший объем продаж аптечным учреждениям обеспечили ЛС группы А «Средства, влияющие на пищеварительную систему и метаболизм» — 510,5 млн грн., что на 8,7% больше, чем в аналогичный период 2007 г. (рис. 8). Однако доля этой группы в общем объеме аптечных продаж уменьшилась на 1% — до 21,5%. Характерно, что в осеннее время года, в частности в октябре– ноябре 2008 г., второй крупнейшей по объемам аптечных продаж ЛС в денежном выражении была группа R «Средства, действующие на респираторную систему» — 351,2 млн грн. Этот объем увеличился почти на 20% по сравнению с октябрем– ноябрем 2007 г. Немного меньше — 18% — составил прирост объема реализации препаратов группы С «Средства, влияющие на сердечно-сосудистую систему» — до 290,1 млн грн. В разрезе топ-5 для этих двух групп отмечают увеличение удельного веса в общем объеме продаж ЛС в денежном выражении по сравнению с октябрем–ноябрем 2007 г. Также увеличилась доля препаратов, отнесенных в категорию «Прочие» (до 28,7%).

|

В разрезе АТС-классификации третьего уровня максимальную выручку аптечным учреждениям в денежном выражении обеспечили препараты группы М01А «Нестероидные противовоспалительные и противоревматические средства» — 113,3 млн грн. (табл. 5). В разрезе представленной топ-10 опережающие темпы развития продемонстрировали продажи препаратов, причисленных к так называемой группе cough&cold — R02A «Препараты, применяемые при заболеваниях горла» (+20,5%), R01A «Противоотечные и другие препараты для местного применения при заболеваниях полости носа» (+25,4%) и R05X «Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях» (+20,0%). В октябре– ноябре 2008 г. представленная топ-10 групп АТС- классификации третьего уровня аккумулировала 31,5% общего объема продаж ЛС в денежном выражении.

| Таблица 5 | Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении за октябрь–ноябрь 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

АТС-код |

Наименование АТС-группы |

Млн грн. |

||||

|

2006 г.

|

2007 г.

|

Δ, %

|

2008 г.

|

Δ, %

|

|||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 63,1 | 96,3 | 52,5 | 113,3 | 17,6 |

| 2 | N02B | Прочие анальгетики и антипиретики | 67,4 | 99,8 | 48,0 | 112,9 | 13,1 |

| 3 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 45,3 | 64,7 | 42,9 | 74,9 | 15,7 |

| 4 | R02A | Препараты, применяемые при заболеваниях горла | 37,2 | 57,4 | 54,5 | 69,2 | 20,5 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 38,2 | 58,3 | 52,6 | 66,0 | 13,2 |

| 6 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 35,7 | 51,9 | 45,3 | 65,1 | 25,4 |

| 7 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 39,3 | 58,0 | 47,6 | 64,8 | 11,8 |

| 8 | C01E | Прочие кардиологические препараты | 40,5 | 55,5 | 37,0 | 63,8 | 15,0 |

| 9 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 31,5 | 52,8 | 67,7 | 59,4 | 12,4 |

| 10 | R05X | Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях | 33,7 | 49,4 | 46,5 | 59,3 | 20,0 |

|

Прочие |

? | 1009,0 | 1441,8 | 42,9 | 1628,6 | 13,0 | |

|

Всего |

? | 1441,0 | 2086,0 | 44,8 | 2377,4 | 14,0 | |

УЧАСТНИКИ

Октябрьский и ноябрьский рейтинг брэндов ЛС по объемам аптечных продаж в денежном выражении, как и годом ранее, возглавил АКТОВЕГИН (табл. 6, 7). 2-е место в представленных рейтингах занял ЭССЕНЦИАЛЕ. Отметим, что в целом в составе представленных топ-листов некоторым участникам удалось изменить свои позиции по сравнению с 2007 г., заняв более выгодные.

| Таблица 6 | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в октябре 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

|

Брэнд-нейм |

№ п/п, год |

||

|

2008

|

2007

|

2006

|

|

| АКТОВЕГИН | 1 | 1 | 2 |

| ЭССЕНЦИАЛЕ | 2 | 2 | 1 |

| ЛАЗОЛВАН | 3 | 4 | 5 |

| МИЛДРОНАТ | 4 | 5 | 4 |

| ПРЕДУКТАЛ | 5 | 6 | 6 |

| МЕЗИМ | 6 | 7 | 8 |

| ВИТРУМ | 7 | 8 | 9 |

| КОЛДРЕКС | 8 | 12 | 14 |

| ЭНАП | 9 | 15 | 16 |

| ЦЕФТРИАКСОН | 10 | 3 | 3 |

| НАТРИЯ ХЛОРИД | 11 | 9 | 12 |

| АНАФЕРОН | 12 | 28 | 33 |

| КЕТАНОВ | 13 | 16 | 15 |

| АУГМЕНТИН | 14 | 22 | 29 |

| ТЕРАФЛЮ | 15 | 40 | 46 |

| ФЕРВЕКС | 16 | 14 | 13 |

| НО-ШПА | 17 | 10 | 7 |

| ТРАУМЕЛЬ С | 18 | 20 | 27 |

| АРБИДОЛ | 19 | 24 | 51 |

| ЦЕРАКСОН | 20 | 73 | — |

| Таблица 7 | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в ноябре 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг. |

|

Брэнд-нейм |

№ п/п, год |

||

|

2008

|

2007

|

2006

|

|

| АКТОВЕГИН | 1 | 1 | 2 |

| ЭССЕНЦИАЛЕ | 2 | 2 | 1 |

| ПРЕДУКТАЛ | 3 | 6 | 5 |

| МИЛДРОНАТ | 4 | 3 | 4 |

| ВИТРУМ | 5 | 7 | 6 |

| ЛАЗОЛВАН | 6 | 4 | 7 |

| ЭНАП | 7 | 16 | 16 |

| МЕЗИМ | 8 | 8 | 8 |

| ПРОСТАМОЛ УНО | 9 | 9 | 10 |

| НАТРИЯ ХЛОРИД | 10 | 10 | 12 |

| ЦЕФТРИАКСОН | 11 | 5 | 3 |

| КОЛДРЕКС | 12 | 13 | 13 |

| АНАФЕРОН | 13 | 25 | 41 |

| КЕТАНОВ | 14 | 19 | 14 |

| АУГМЕНТИН | 15 | 18 | 28 |

| ЦЕРАКСОН | 16 | 58 | 1299 |

| ФЕРВЕКС | 17 | 14 | 15 |

| КАНЕФРОН | 18 | 29 | 46 |

| ТРАУМЕЛЬ С | 19 | 17 | 25 |

| ТЕРАФЛЮ | 20 | 42 | 38 |

В октябре и ноябре 2008 г., как и в аналогичный период 2007 г., лидером среди маркетирующих организаций по объему аптечных продаж ЛС была компания «Berlin-Chemie/Menarini Group» (табл. 8, 9). 2-е место также второй год подряд занимает компания «sanofi-aventis». В целом же по сравнению с октябрем и ноябрем 2007 г. позиции многих компаний в составе представленных рейтингов изменились. Некоторым из них удалось улучшить их по сравнению с рейтингом за октябрь и ноябрь 2007 г.

| Таблица 8 | Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в октябре 2008 г. с указанием позиции в рейтинге за октябрь 2006–2007 гг. |

|

Маркетирующая организация |

№ п/п, год |

||

|

2008

|

2007

|

2006

|

|

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 |

| Sanofi-аventis (Франция) | 2 | 2 | 2 |

| GlaxoSmithKline (Великобритания) |

3 | 6 | 7 |

| KRKA (Словения) | 4 | 8 | 6 |

| Nycomed (Норвегия) | 5 | 12 | 16 |

| Фармак (Украина) | 6 | 7 | 8 |

| Sandoz (Швейцария) | 7 | 3 | 5 |

| Дарница (Украина) | 8 | 4 | 3 |

| Servier (Франция) | 9 | 11 | 12 |

| Артериум Корпорация (Украина) | 10 | 5 | 4 |

| Heel (Германия) | 11 | 9 | 13 |

| Bayer Consumer Care (Швейцария) | 12 | 10 | 9 |

| Борщаговский ХФЗ (Украина) | 13 | 13 | 10 |

| Gedeon Richter (Венгрия) | 14 | 16 | 14 |

| Boehringer Ingelheim (Германия) |

15 | 14 | 15 |

| Здоровье (Украина) | 16 | 15 | 11 |

| Bittner (Австрия) | 17 | 21 | 22 |

| Solvay Pharmaceuticals (Нидерланды) | 18 | 18 | 19 |

| Ratiopharm (Германия) | 19 | 17 | 17 |

| Actavis Group (Исландия) | 20 | 19 | 20 |

| Таблица 9 | Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в ноябре 2008 г. с указанием позиции в рейтинге за ноябрь 2006–2007 гг. |

|

Маркетирующая организация |

№ п/п, год |

||

|

2008

|

2007

|

2006

|

|

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 |

| Sanofi-аventis (Франция) | 2 | 2 | 2 |

| KRKA (Словения) | 3 | 8 | 6 |

| GlaxoSmithKline (Великобритания) |

4 | 6 | 7 |

| Фармак (Украина) | 5 | 7 | 9 |

| Nycomed (Норвегия) | 6 | 12 | 16 |

| Дарница (Украина) | 7 | 4 | 4 |

| Sandoz (Швейцария) | 8 | 3 | 5 |

| Артериум Корпорация (Украина) | 9 | 5 | 3 |

| Servier (Франция) | 10 | 11 | 11 |

| Heel (Германия) | 11 | 9 | 12 |

| Bayer Consumer Care (Швейцария) | 12 | 10 | 8 |

| Gedeon Richter (Венгрия) | 13 | 15 | 14 |

| Борщаговский ХФЗ (Украина) |

14 | 13 | 10 |

| Boehringer Ingelheim (Германия) |

15 | 14 | 15 |

| Bittner (Австрия) | 16 | 21 | 22 |

| Здоровье (Украина) | 17 | 16 | 13 |

| Solvay Pharmaceuticals (Нидерланды) | 18 | 17 | 18 |

| Ranbaxy (Индия) | 19 | 20 | 19 |

| Actavis Group (Исландия) | 20 | 19 | 20 |

ФАРМРЫНОК И ДОЛЛАР

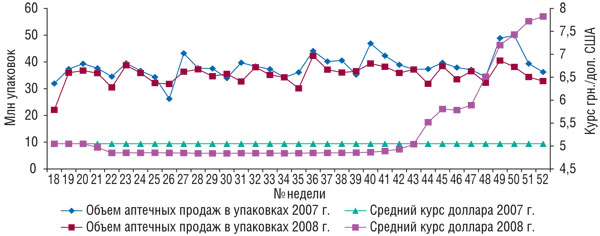

В завершение публикации хотелось бы заглянуть чуть-чуть вперед и рассмотреть фармрынок в декабре 2008 г. Для этого необходим небольшой экскурс в недавнее прошлое… В течение 2007 г. курс национальной валюты по отношению к американскому доллару был стабильным и составлял 5,05 грн. за 1 доллар. Первые 4 мес 2008 г. ситуация была аналогичной. Однако уже в мае 2008 г. на 21-й неделе доллар немного ослабил свои позиции, и стоимость 1 дол. составила 4,97 грн., в последующие месяцы и недели снижаясь до 4,84 грн… В октябре 2008 г. ситуация резко изменилась — с 40-й недели доллар «поднялся» вверх — до 4,86 грн., и уже на 43-й неделе вернулся к более привычной отметке (для 2007 г.) — 5,03 грн. Глобальные экономические трудности добрались до Украины. Как развивались события далее — нашему читателю прекрасно известно.

Изменения курса американского доллара по отношению к гривне и его резкий скачок в октябре всколыхнули, пожалуй, каждую отрасль, в том числе и фармацевтическую. Для отечественного фармрынка осенний сезон обычно характеризовался максимальной активностью по объемам аптечных продаж в денежном выражении.

Ожидания и планы на IV — наиболее плодотворный квартал для многих участников рынка — рухнули. На 44-й неделе (последняя неделя октября) курс доллара составил 5,51 грн. за 1 доллар, а объем продаж товаров «аптечной корзины» в натуральном выражении уменьшился по сравнению с аналогичным периодом 2007 г. на 14,8% (рис. 9). В следующие недели ситуация была аналогичной. Курс доллара продолжал расти, а объем фармрынка в упаковках уменьшался.

|

Мы просмотрели предварительные результаты последних недель прошлого года, где более наглядно видна динамика курса доллара и объема аптечных продаж в натуральном выражении в декабре. Количество реализованных упаковок уменьшается, а курс американского доллара стремительно растет.

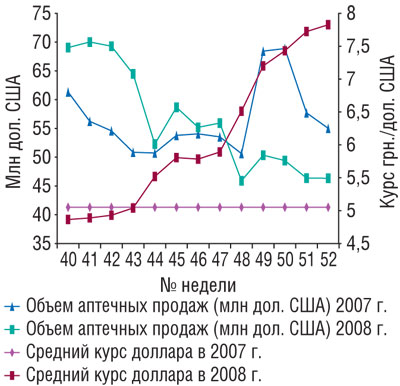

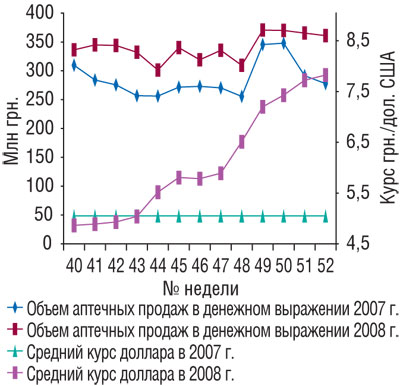

Если же посмотреть на фармрынок в долларовом эквиваленте, видно, что с 42-й недели 2008 г. его объем в денежном выражении пошел на убыль и уже в 44-ю неделю почти вернулся к объему за аналогичный период 2007 г. (рис. 10). С 48-й недели (последняя неделя ноября) объем аптечных продаж в денежном выражении в долларовом эквиваленте начал уменьшаться по сравнению с 2007 г. А в национальной валюте объем аптечных продаж продолжил рост (рис. 11).

|

|

ИТОГИ

Что же, начальная фаза кризиса, которая выпала на октябрь и ноябрь, позади. Отечественный фармрынок в этот период достойно принял его вызов. Развитие событий на рынке аптечных продаж в исследуемый период, несмотря на все происходящее, напоминало прежний его облик: сопутствующие категории товаров демонстрировали максимальные темпы прироста объема продаж; на рынке ЛС наиболее значимыми по объему продаж в денежном выражении традиционно были препараты высокостоимостной ниши.

Для аптечных учреждений брэндами ЛС, обеспечивающими наибольший объем продаж в денежном выражении были прежние участники. И даже некоторым из крупнейших маркетирующих организаций удалось улучшить свои позиции по объему аптечных продаж ЛС в топ-20 за октябрь и ноябрь 2008 г.

Возможно, кто-то ожидал худших или лучших результатов. Однако в слишком жесткие условия был поставлен фармрынок и все его участники.

Конечно, то, что происходит сегодня с курсом американского доллара, никого не может оставить равнодушным. Прогнозируется, что в 2009 г. гривна еще больше обесценится (более подробно см. с. 9). Согласно одному из сценариев развития событий в 2009 г. среднегодовой курс гривны по отношению к американскому доллару составит 10,0 грн.

Что будет происходить далее на фармацевтическом рынке, трудно спрогнозировать. Особенно в условиях нестабильной политической обстановки в стране и инфляционных «вмешательств».

Анализ недельной динамики объема аптечных продаж показал, что в декабре прошлого года розничный фармрынок еще увеличивался в национальной валюте. Этому способствовали инфляционные процессы. А в долларовом эквиваленте он уже пошел на убыль. Аналогичная ситуация сложилась в натуральном выражении.

Остается надеяться, что за черной полосой, (которая нависла не только над Фармой) обязательно наступит белая. И до этого времени необходимо из всех сил сражаться с жестоким явлением под названием кризис! n

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим