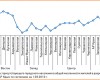

Полифония в 26 голосов! Аптечные продажи в регионах Украины: итоги I кв. 2010 г.

В настоящей публикации речь пойдет о том, насколько гармоничной была динамика отечественного фармрынка в формате 26-голосной полифонии по итогам I кв. 2010 г.

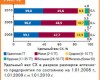

El pueblo unido, jam?s ser? vencido! Инфраструктура аптечного рынка. Часть II: регионы

В первой части публикации, посвященной развитию украинского аптечного рынка, мы проанализировали ключевые тенденции и структурные перестановки в сегменте аптечных сетей. В продолжение поднятой темы предлагаем читателю более детально ознакомиться с нюансами регионального развития инфраструктуры аптечного рынка Украины.

КЛИМАДИНОН®: лекарство от природы!

В рамках настоящей публикации мы расскажем о рыночном развитии препарата на растительной основе — КЛИМАДИНОН®.

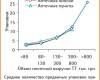

Мировой фармрынок: март 2009 г. — февраль 2010 г.

Общий объем продаж ЛС на 14 основных фармацевтических рынках в мире за 12 мес — с марта 2009 по февраль 2010 г. — составил 492,0 млрд дол. США

Объем мирового фармрынка к 2014 г. достигнет 1,1 трлн дол. США

Ключевыми факторами, определяющими развитие фармрынка в этот период, являются окончание патентной защиты некоторых блокбастеров и повышение общего темпа роста объема развивающихся фармрынков.

Переход количества в качество! Инфраструктура аптечного рынка. Часть I: Украина в целом

В контексте всех событий, произошедших за последнее время, и в 2009 г. в частности, представляется интересным проследить, как отреагировал аптечный рынок на создавшуюся ситуацию.

КАНЕФРОН® Н: лечение в лучших традициях!

Успешное рыночное развитие препарата КАНЕФРОН® Н обращает на себя внимание фармацевтов и специалистов центров закупок. Однако перед ними встает непростая дилемма, какими должны быть товарные запасы препарата, чтобы не возникло дефектуры, которая является синонимом недополученной прибыли.

Субстанции + in bulk = ЛС. Импорт ЛС в виде субстанций и продукции in bulk по итогам 2009 г.

Отечественная фармацевтическая отрасль базируется преимущественно на использовании сырья зарубежного производства. Поэтому для пущего понимания тенденций развития фармотрасли в целом необходим анализ сегмента ее сырьевой базы, в частности импорта субстанций и ЛС в виде продукции in bulk.

В 2009 г. объемы продаж рецептурных лекарств в США выросли на 5,1%

75% врачебных назначений были генерическими лекарствами.

Какие PR-инструменты эффективны на фармацевтическом рынке? мнение участников

Самым эффективным PR-инструментом, используемым компаниями на фармацевтическом рынке, является PR в интернете в виде новостей, пресс-релизов, статей.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!