Рынок аптечных продаж Польши: февраль 2010 г.

В феврале 2010 г. объем польского рынка аптечных продаж ЛС составил 2,06 млрд польских злотых (531 млн евро), уменьшившись на 0,3% по сравнению с аналогичным периодом предыдущего года.

Череда изменений в сегменте оптовой и розничной реализации ЛС в Центральной Европе

Банкротство аптечных учреждений в Польше, Чехии, Венгрии и Болгарии, процессы консолидации в сфере дистрибьюции в Польше, а также разрешение на онлайн-реализацию лекарственных средств (ЛС) в Словакии — это ключевые тенденции и события 2009 г., наметившиеся в сфере фармацевтической дистрибьюции в Центральной Европе.

Частный сектор рынка медицинских услуг Румынии в 2010–2012 гг.

В 2010 г. общий объем частного сектора рынка медицинских услуг Румынии прогнозируется на уровне 420 млн евро, что на 13% больше по сравнению с предыдущим годом.

Мировой фармрынок: февраль 2009 г. — январь 2010 г.

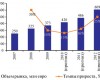

Общий объем продаж ЛС на основных фармрынках в мире с февраля 2009 по январь 2010 г. составил 490,6 млрд дол. США.

От заката до рассвета! Аптечные продажи в Украине: январь–февраль 2010 г.

С начала текущего года свет солнца, показавшегося из-за туч, сгустившихся над отечественным фармрынком в кризисный период, уверенно озаряет игрокам рынка путь дальнейшего развития и открывает перед ними бескрайние горизонты. В январе–феврале 2010 г. можно говорить о восстановлении украинского фармрынка и вступлении его в фазу стабильного «некризисного» развития.

Лакомый кусочек! Госпитальный сегмент ЛС: итоги 2009 г.

Госпитальный сегмент как неотъемлемая и крайне важная составляющая системы здравоохранения манит игроков рынка своими возможностями и многообещающими перспективами. В данной публикации мы подведем итоги развития госпитального сегмента ЛС в 2009 г.

Рынок аптечных продаж Польши: январь 2010 г.

В январе 2010 г. объем рынка аптечных продаж лекарственных средств (ЛС) в Польше составил 2,12 млрд польских злотых (532 млн евро), уменьшившись на 10,6% по сравнению с аналогичным периодом предыдущего года.

«IMS Health»: новая классификация развивающихся фармрынков

В контексте смещения центра Большой Фармы с развитых на развивающиеся фармрынки компания «IMS Health» классифицировала 17 развивающихся фармрынков, которые были разделены на 3 уровня на основании объема продаж продукции.

Биофармация сквозь призму рыночных реалий

Биофармацию смело можно отнести к одному из наиболее рискованных в инвестиционном аспекте бизнес-направлений современной экономики. Однако благодаря революционным решениям, которые эта отрасль предлагает Большой Фарме, ее позиции крепнут день ото дня.

ФутуФарма* Фармация в 2020 году

2010–2020: прогресс в сфере технологий, вера общества в новые лекарства или ограничение расходов на развитие фармации и жесткий контроль государства?

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!