Что лучше в 2009 г. — Rх или OTC? Реалии инвестиций в рекламу ЛС и промоактивность компаний-производителей среди врачей и фармацевтов в 2009 г.

Вопрос распределения промоционных усилий и инвестиций фармкомпаний в Rх- и OTC-сегменты по итогам 2009 г. был одним из наиболее бурно обсуждаемых экспертами на 5-й ежегодной аналитической конференции. Мы постараемся проанализировать эту ситуацию и наглядно продемонстрировать, в какие инструментарии были направлены инвестиции и усилия в разрезе Rx- и OTC-препаратов. При подготовке материала использованы данные аналитической системы исследования рынка «Фармстандарт»/«PharmXplorer» компании «Proxima Research». Сведения о рекламе лекарственных средств (ЛС) на телевидении предоставлены компанией «GfK […]

МАСТОДИНОН: решение женских проблем!

Для оценки рыночного потенциала дальнейшего развития продаж препарата МАСТОДИНОН весьма актуально взглянуть на специфику его розничной реализации в ретроспективе.

НО-ШПА® — в десятке лидеров рынка ЛС!

Вот уже несколько лет подряд в число топ-10 брэндов ЛС по объему аптечных продаж в денежном выражении стабильно входит препарат НО-ШПА®. Его успешное рыночное развитие — заслуга компании-производителя.

В погоне за мечтой! Импорт–экспорт, производство ГЛС: итоги 2009 г.

В данной публикации мы подведем итоги деятельности экспортеров, импортеров и производителей ГЛС в 2009 г.

«Forbes»: самые дорогие препараты в мире

Эти препараты стоят столько, что их цена превосходит расхожие представления о самых дорогих препаратах, некоторые из них есть и на нашем рынке.

Противовирусные и иммуностимулирующие ЛС — главные драйверы роста рынка Польши

Противовирусные и иммуностимулирующие средства в 2009 г. стали лидерами по приросту объемов продаж на фармацевтическом рынке Польши, а действующие на респираторную систему, — по увеличению рыночной доли.

БРОНХИПРЕТ: победа над кашлем!

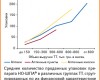

Что может служить наилучшей характеристикой успешности препарата, как не динамика его продаж? Из года в год объем аптечной реализации БРОНХИПРЕТА растет, о чем свидетельствуют аналитические данные.

От каждого по способностям, каждому — по труду! Аптечные продажи в регионах Украины: итоги 2009 г.

В данной публикации мы поговорим о том, насколько продуктивным был 2009 г. для украинского рынка аптечных продаж по регионам.

Сквозь тернии к звездам! Аптечные продажи в Украине: декабрь, итоги 2009 г.

В целом по итогам 12 мес 2009 г. общий объем аптечных продаж в Украине составил 20,3 млрд грн. за 1,8 млрд упаковок. Темпы прироста/убыли по сравнению с 2008 г. составили соответственно 26,1% в денежном и 9,2% в натуральном выражении. Более подробно о развитии розничного фармрынка читайте далее...

Сердце Балкан. Рынок аптечных продаж ЛС Сербии

Данная статья посвящена развитию рынка аптечных продаж лекарственных средств Сербии по итогам 9 мес 2009 г.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!