Объем рынка препаратов для терапии рака желудка в 8 крупных странах увеличится до 4,4 млрд дол. США к 2024 г.

Для 5 крупнейших рынков ЕС (Англия, Франция, Германия, Италия, Испания) аналитики компании «Global Data» прогнозируют увеличение объема продаж препаратов для лечения рака желудка до 1,5 млрд дол. к 2024 г.

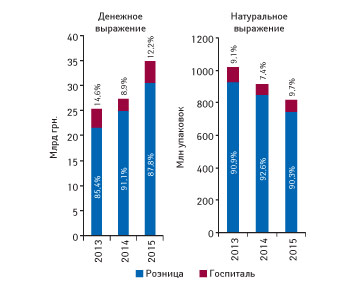

Госпитальные закупки в Украине по итогам 9 мес 2015 г. Helicopter View

В данной публикации речь пойдет о ключевых тенденциях в госпитальном сегменте украинского рынка лекарственных средств по итогам 9 мес 2015 г.

Эксперты отмечают значимое повышение стоимости сделок в фармацевтической отрасли

В период 2010–2014 гг. общая стоимость сделок оставалась на уровне 110–160 млрд дол. США. В 2015 г. по итогам января–июля она составила 261 млрд дол. и к концу года прогнозируется повышение данного показателя

Тенденции рынка лекарственных средств по итогам 9 мес 2015 г.: CrossView

Компании «Proxima Research» представляет новый продукт «Market Cross View», который позволяет комплексно проанализировать поведение компаний в кризис и определить стратегию конкурентов на рынке

Объем мирового рынка препаратов для иммунотерапии к 2020 г. достигнет 73,5 млрд дол. США

Среднегодовой темп прироста мирового рынка препаратов для иммунотерапии (включая моноклональные антитела, интерфероны-альфа, интерлейкины, вакцины, ингибиторы иммунных контрольных точек) в период 2015–2020 гг. составит 12,8%

Рынок лекарственных средств для терапии сахарного диабета I типа в 8 крупных странах увеличится до 7,1 млрд дол. США к 2021 г.

Объем продаж препаратов для терапии сахарного диабета I типа на 8 крупных рынках — США, Канады, Франции, Германии, Италии, Испании, Великобритании и Японии — увеличится с 4,2 млрд дол. США в 2014 г. до 7,1 млрд дол. в 2021 г.

Бриф-анализ фармрынка: итоги октября 2015 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины по итогам октября 2015 г.

Глобальный аптечный рынок — экономика госпитальных аптек

Мы продолжаем цикл публикаций, посвященный современным трендам аптечного рынка в глобальном масштабе. В данной статье читатели «Еженедельника АПТЕКА» могут ознакомиться с функционированием госпитальных аптек

Промоция лекарственных средств по итогам 9 мес 2015 г. Helicopter View

В данной публикации представлены ключевые показатели в сфере промоционной активности фармацевтических компаний по работе со специалистами здравоохранения по итогам 9 мес 2015 г.

Рынок препаратов для терапии рака молочной железы составит около 20 млрд дол. США к 2024 г.

Что соответствует среднегодовому приросту на уровне 5%

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!