Промоция лекарственных средств: по итогам 9 мес 2013 г. Helicopter View

О том, как отразилась промоактивность фармацевтических компаний на рыночной ситуации за 9 мес 2013 г., читатели смогут узнать из нашей публикации

Бриф-анализ фармрынка: итоги октября 2013 г.

Анализ рыночных показателей при условии их актуальности и своевременности дает возможность участникам рынка принимать правильные решения. О том, как изменились ключевые показатели фармрынка в Украине по итогам октября 2013 г., читатели могут узнать из данной публикации.

По состоянию на 11 ноября 2013 г. FDA одобрило 27 инновационных препаратов

Ожидается, что до конца текущего года право на маркетирование в США получат еще 7 кандидатов в препараты

К 2022 г. объем рынка препаратов для лечения язвенного колита в 7 крупнейших развитых странах может достичь 3,6 млрд дол. США

Для сравнения, по итогам 2012 г. объем продаж препаратов данной группы в этих странах составил 2,1 млрд дол.

В США на стадии разработки находится 452 кандидата в препараты для лечения редких заболеваний

Из них 105 предназначены для терапии онкологических заболеваний, 85 — наследственной патологии, 65 — лейкемии, 32 — неврологических расстройств, 28 — инфекционных и 20 — респираторных заболеваний

Повышение активности американских биотехнологических компаний в сфере IPO в 2013 г.

2013 г. год стал рекордным за последние 13 лет по количеству инвестиций, привлеченных американскими биотехнологическими компаниями посредством IPO

Прогнозируется увеличение объема мирового рынка препаратов для лечения болезни Альцгеймера

По прогнозам компании «Decision Resources» мировой объем продаж препаратов для лечения болезни Альцгеймера к 2022 г. увеличится в 3 раза по сравнению с 2012 г.

Регулирование цен: проект единого Национального перечня

Согласно концепции ВОЗ, Национальные перечни основных лекарственных средств могут использоваться в качестве основы для закупок и поставок лекарственных средств в государственном и частном секторах, схем возмещения расходов на лекарства, бесплатного предоставления лекарств и управления местным производством лекарственных средств. Поэтому логично предположить, что новый Национальный перечень будет положен в основу списка препаратов, стоимость которых будет возмещаться государством

К 2019 г. рынок препаратов для лечения бронхиальной астмы в 8 крупнейших развитых странах может достичь 21,6 млрд дол. США

Прогнозируемый рост может быть связан с появлением 7 новых препаратов в течение 2013–2015 гг.

Препараты для купирования нейропатической боли — прогноз рынка стран Большой семерки к 2022 г.

Среди кандидатов в препараты для купирования нейропатической боли, находящихся на разных стадиях разработки, доминируют лекарственные средства для лечения постгерпетической невралгии и купирования болевого синдрома при онкологической патологии.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

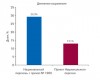

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

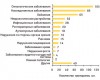

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!