МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брэндам, маркетирующим организациям, группам АТС-классификации. В этой статье будет уделено внимание активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок (ЦЗ). В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете. В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты ЦЗ. Мониторинг осуществляется в 30 крупнейших городах Украины.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМКОМПАНИЙ

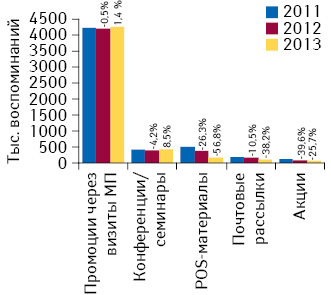

По итогам 9 мес 2013 г. общее количество воспоминаний специалистов здравоохранения обо всех видах промоционной активности фармкомпаний составило 5 млн, что на 4% меньше показателя за аналогичный период предыдущего года. На протяжении исследуемого периода 3 из 5 видов промоционной деятельности фармкомпаний в сфере продвижения лекарственных средств демонстрируют отрицательную динамику. Увеличение количества воспоминаний работников здравоохранения отмечается в таких видах промоции, как конференции (семинары) и промоции посредством визитов медицинских представителей (МП) — на 8,5 и 1,4% соответственно (рис. 1).

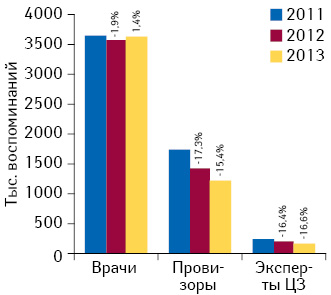

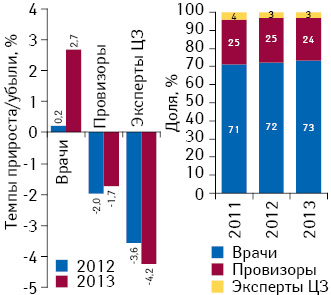

Из года в год основной аудиторией, на которую нацелено промоционное внимание фармкомпаний, являются врачи. За последние 3 года количество воспоминаний врачей о различных видах промоции практически не изменилось, тем не менее, доля воспоминаний данной категории специалистов увеличилась на 7,6%. Если же говорить о провизорах и экспертах ЦЗ, то для них отмечается значительная убыль количества воспоминаний по сравнению с аналогичным периодом предыдущего года (рис. 2).

Фармкомпании все более четко разграничивают целевые аудитории. Рецептурная продукция продвигается исключительно среди специалистов здравоохранения, в то время как в безрецептурном сегменте у компаний имеется более широкий выбор маркетинговых инструментов для промоции своих препаратов. Одним из таких инструментов является реклама лекарственных средств в СМИ, направленная непосредственно на конечного потребителя, которая при правильной подаче способствует увеличению объема продаж.

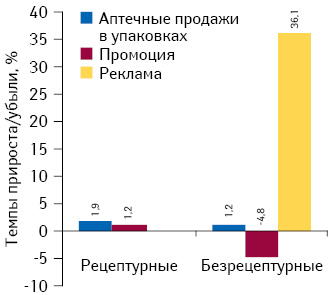

Динамика аптечных продаж лекарственных средств в анализируемый период продемонстрировала положительный результат. Совокупный объем продаж лекарственных средств в натуральном выражении увеличился на 1,5%. Синхронный рост в данный период отмечен как для рецептурного, так и безрецептурного сегментов рынка в размере 1,9 и 1,2% соответственно (рис. 3).

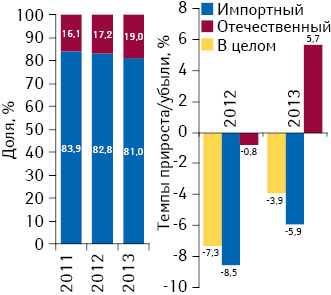

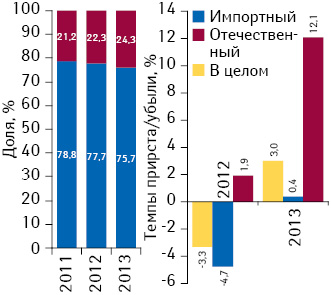

Зарубежные фармкомпании делают больший акцент на промотировании своей продукции по сравнению с отечественными производителями. По итогам 9 мес 2013 г. удельный вес зарубежных компаний в общем количестве воспоминаний специалистов здравоохранения о различных видах промоции составил 81%. Что касается количества воспоминаний о назначениях врачей и рекомендациях провизоров, то и здесь лидируют зарубежные компании, занимая долю в размере 75,7%. В последние годы прослеживается тенденция увеличения доли отечественных компаний в общем объеме воспоминаний о промоции, это связано с повышением промоактивности производителей в данном сегменте. Следствием этого стало увеличение количества назначений и рекомендаций украинских производителей, в то время как для зарубежных компаний характерно снижение данного показателя (рис. 4, 5).

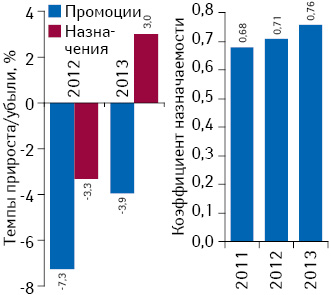

По итогам января–сентября 2013 г. зафиксировано сокращение количества воспоминаний профессиональной аудитории о продвигаемых лекарственных средствах. Несмотря на это, в динамике назначений промотируемых лекарственных средств отмечаются положительные подвижки, а коэффициент назначаемости планомерно повышается (рис. 6). Данный показатель рассчитывается путем деления общего количества воспоминаний специалистов здравоохранения о назначениях на количество воспоминаний обо всех видах промоции. Проанализировав динамику этих показателей, можно говорить о повышении качества промоции операторов украинского фармрынка за счет применения такого инструмента, как таргетная промоция.

МЕДИЦИНСКИЙ ПРЕДСТАВИТЕЛЬ — КЛЮЧЕВОЕ ПРОМОЦИОННОЕ ЗВЕНО

Как и ранее, визиты МП являются ключевым звеном в механизме продвижения препаратов на рынке. Общее количество воспоминаний специалистов здравоохранения о промоциях лекарственных средств посредством визитов МП по итогам января–сентября 2013 г. составило 4,3 млн, что на 1,4% меньше, чем в соответствующий период предыдущего года. В анализируемый период положительная динамика воспоминаний о визитах МП отмечается лишь у врачей, для других категорий специалистов здравоохранения характерна отрицательная динамика данного показателя (рис. 7). Если же говорить о структуре воспоминаний врачей, провизоров и экспертов ЦЗ, то она осталась практически неизменной. Основной фокус-группой для МП остаются врачи, именно на них приходится 73% активности внешней службы фармкомпаний. Почти четверть всех воспоминаний аккумулируют провизоры, играющие важную роль при непосредственном отпуске безрецептурных препаратов конечному потребителю. Доля воспоминаний экспертов ЦЗ составляет лишь 3% общего числа воспоминаний в силу их не столь значимого количества в совокупной структуре специалистов здравоохранения.

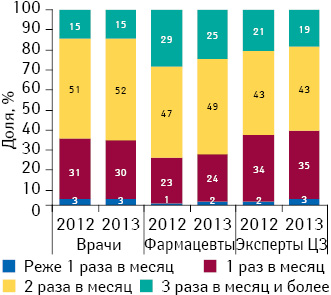

По итогам января–сентября текущего года МП посещали профессиональную аудиторию с целью промоции лекарственных средств в основном с периодичностью 2 раза в месяц (воспоминания 1 специалиста здравоохранения о визите МП 1 фармкомпании). Однако в последнее время наметилась тенденция к увеличению количества визитов с частотой 1 раз в месяц и реже, в частности, она характерна для фокус-групп провизоров и экспертов ЦЗ (рис. 8).

Среди врачей всех специальностей, как и прежде, по количеству воспоминаний о промоции МП доминируют специалисты широкого профиля — терапевты/семейные врачи в силу их большой численности и широкого круга пациентов (табл. 1). Для данной специальности динамика как промоций, так и назначений отмечается на уровне 1%. В топ-5 специальностей, которым в анализируемый период стали уделять больше внимания, вошли дерматологи/венерологи, педиатры, ортопеды/травматологи, неврологи и хирурги.

| Таблица 1 | Количество воспоминаний врачей о промоции МП и назначениях в разрезе их специальностей по итогам 9 мес 2013 г. |

| Специальность | Количество воспоминаний о промоциях МП | Количество воспоминаний о назначениях | Темпы прироста/убыли, % | |

|---|---|---|---|---|

| Промоции | Назначения | |||

| Терапевты/семейные врачи | 783 286 | 713 423 | 1,1 | 1,0 |

| Гинекологи | 371 315 | 358 335 | 3,7 | 0,4 |

| Педиатры | 310 489 | 333 293 | 5,8 | 2,6 |

| Неврологи | 269 239 | 246 898 | 4,2 | 1,0 |

| Кардиологи | 238 171 | 212 788 | 1,8 | –0,4 |

| Хирурги | 227 959 | 234 638 | 4,1 | 1,0 |

| Анестезиологи | 152 038 | 166 520 | 2,0 | 1,7 |

| Ортопеды/травматологи | 121 562 | 119 348 | 4,5 | –0,03 |

| Отоларингологи | 111 876 | 104 974 | 4,0 | 0,3 |

| Дерматологи/венерологи | 90 374 | 92 368 | 11,1 | –0,4 |

| Психиатры | 88 201 | 94 310 | –3,9 | –0,6 |

| Эндокринологи | 70 414 | 62 767 | –2,4 | –8,6 |

| Урологи | 69 221 | 70 341 | 0,7 | 2,0 |

| Гастроэнтерологи | 59 854 | 59 205 | 1,0 | –1,3 |

| Аллергологи/пульмонологи | 51 649 | 50 325 | 3,7 | –4,2 |

| Офтальмологи | 50 401 | 63 705 | –2,1 | 2,3 |

| Онкологи | 38 666 | 41 889 | 0,5 | –0,4 |

| Таблица 2 | Топ-30 брэндов лекарственных средств по количеству воспоминаний врачей о промоциях МП с указанием их позиций в рейтингах по количеству назначений и объему аптечных продаж в денежном выражении по итогам 9 мес 2013 г. |

| Брэнд | № п/п по количеству воспоминаний о промоциях МП | № п/п по количеству воспоминаний о назначениях | № п/п по объему продаж в денежном выражении |

|---|---|---|---|

| АУГМЕНТИН | 1 | 2 | 19 |

| АКТОВЕГИН | 2 | 3 | 1 |

| ДИКЛОБЕРЛ | 3 | 7 | 41 |

| БЕРЛИПРИЛ | 4 | 14 | 88 |

| СУМАМЕД | 5 | 6 | 38 |

| ДЕКСАЛГИН | 6 | 9 | 27 |

| ЦИБОР | 7 | 29 | 384 |

| ЦЕФОДОКС | 8 | 17 | 159 |

| КЛЕКСАН | 9 | 18 | 170 |

| ЦЕРАКСОН | 10 | 11 | 10 |

| НОЛИПРЕЛ | 11 | 30 | 55 |

| ФЛЕМОКСИН | 12 | 19 | 182 |

| БИ-ПРЕСТАРИУМ | 13 | 34 | 109 |

| ТИВОРТИН | 14 | 26 | 32 |

| ПРЕДУКТАЛ | 15 | 32 | 12 |

| РЕФОРТАН | 16 | 38 | 596 |

| КАРДИОМАГНИЛ | 17 | 5 | 3 |

| ДУФАСТОН | 18 | 21 | 81 |

| ФЛЕМОКЛАВ | 19 | 28 | 476 |

| РЕОСОРБИЛАКТ | 20 | 13 | 20 |

| КОНКОР | 21 | 15 | 66 |

| НИМЕСИЛ | 22 | 31 | 11 |

| ЛЕРКАМЕН | 23 | 113 | 352 |

| МЕТАМАКС | 24 | 39 | 15 |

| АРКОКСИЯ | 25 | 75 | 284 |

| МЕЗИМ | 26 | 127 | 23 |

| СИНУПРЕТ | 27 | 36 | 40 |

| ЗИННАТ | 28 | 41 | 434 |

| ПАНГРОЛ | 29 | 98 | 328 |

| ДЕТРАЛЕКС | 30 | 50 | 31 |

По итогам 9 мес 2013 г. среди наиболее вспоминаемых врачами брэндов в контексте различных видов промоции традиционно лидирует АУГМЕНТИН (табл. 2). 2-е и 3-е место в этот период заняли АКТОВЕГИН и ДИКЛОБЕРЛ, дополнили топ-5 БЕРЛИПРИЛ и СУМАМЕД. Для 10 брэндов из топ-30 усилия, направленные на промоцию, оправдали себя, так как препаратам удалось войти в список топ-30 по объему аптечных продаж лекарственных средств в денежном выражении. Тем не менее, не все наиболее промотируемые брэнды входят в топ-лист назначаемых, а значит, не у всех компаний частота визитов сопровождается их высокой эффективностью.

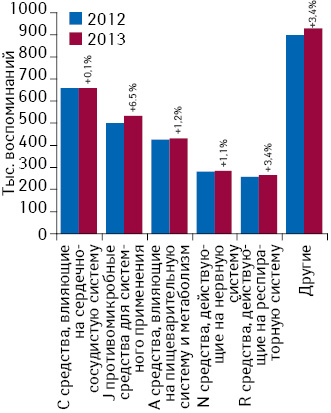

Наиболее промотируемыми среди врачей являются препараты группы С «Средства, влияющие на сердечно-сосудистую систему», по итогам 9 мес 2013 г. количество воспоминаний об их промоции осталось на уровне аналогичного периода 2012 г. (рис. 9). Также наиболее часто врачи вспоминают о промоции МП лекарственных средств групп J «Противомикробные средства для системного применения» и A «Средства, влияющие на пищеварительную систему и метаболизм», однако по сравнению с 2012 г. в анализируемый период количество промоций для этих групп препаратов увеличилось. Аналогичная динамика характерна также для лекарственных средств групп N «Средства, действующие на нервную систему» и R «Средства, действующие на респираторную систему».

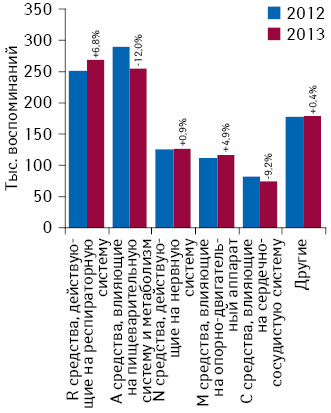

Наибольший след в памяти провизоров за анализируемый период оставили препараты группы R «Средства, действующие на респираторную систему», а также препараты группы группы А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 10). При этом убыль количества воспоминаний о промоции МП среди провизоров отмечена в 2 из топ-5 групп лекарственных средств.

Среди всех исследуемых специальностей наибольшие темпы прироста количества воспоминаний о промоциях МП отмечаются для дерматологов/венерологов. Максимальной активностью по продвижению лекарственных средств в разрезе данной специальности отличились компании «Astellas Pharma Europe», «Merck & Co», «GlaxoSmithKline» и «Мегаком». Результатом такой деятельности этих компаний стало попадание в топ-5 брэндов по количеству воспоминаний среди дерматологов/венерологов (табл. 3).

| Таблица 3 | Топ-5 брэндов лекарственных средств по количеству воспоминаний врачей различных специальностей о промоциях МП по итогам 9 мес 2013 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Терапевты/семейные врачи | БЕРЛИПРИЛ | АУГМЕНТИН | НОЛИПРЕЛ | ПРЕДУКТАЛ | БИ-ПРЕСТАРИУМ |

| Гинекологи | ДУФАСТОН | УТРОЖЕСТАН | ГЕКСИКОН | ЛИВАРОЛ | НЕОТРИЗОЛ |

| Педиатры | СУМАМЕД | ЦЕФОДОКС | АУГМЕНТИН | ФЛЕМОКСИН | ЦЕФИКС |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | ЦЕРЕБРОЛИЗИН | ДИКЛОБЕРЛ | КОРТЕКСИН |

| Кардиологи | БИ-ПРЕСТАРИУМ | НОЛИПРЕЛ | КОРАКСАН | КОНКОР | ПРЕДУКТАЛ |

| Хирурги | ДЕТРАЛЕКС | КЛЕКСАН | ЦИБОР | ДЕКСАЛГИН | ДИКЛОБЕРЛ |

| Анестезиологи | РЕФОРТАН | ЦИБОР | ДЕКСАЛГИН | РЕОСОРБИЛАКТ | КЛЕКСАН |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | АРКОКСИЯ | ЦИБОР | ДЕКСАЛГИН | МОВАЛИС |

| Отоларингологи | НАЗОНЕКС | ХЬЮМЕР | СИНУПРЕТ | АУГМЕНТИН | АКВА МАРИС |

| Дерматологи/венерологи | ЛОКОИД | ЭЛОКОМ | КУТИВЕЙТ | ФУЗИДЕРМ | ТРИДЕРМ |

| Психиатры | МЕЛИТОР | КВЕТИРОН | СОЛЕРОН | ЦИПРАЛЕКС | ВАЛЬПРОКОМ |

| Эндокринологи | ДИАБЕТОН | СИОФОР | БЕРЛИТИОН | ГЛЮКОФАЖ | АМАРИЛ |

| Урологи | ОМНИК | КАНЕФРОН | ФОКУСИН | ВИТАПРОСТ | ПРОСТАМОЛ УНО |

| Гастроэнтерологи | КОНТРОЛОК | КРЕОН | ГЕПТРАЛ | ПАНГРОЛ | НОЛЬПАЗА |

| Аллергологи/пульмонологи | СЕРЕТИД | СИНГУЛЯР | СИМБИКОРТ | АУГМЕНТИН | БЕРОДУАЛ |

| Офтальмологи | ТРАВАТАН | ФЛОКСАЛ | ЛАНОТАН | ОПТИКС | ВИГАМОКС |

| Онкологи | ПАКЛИТАКСЕЛ | ДЕКСАЛГИН | ЦИБОР | КЛЕКСАН | ФТОРАФУР |

| Таблица 4 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и провизоров о визитах МП с указанием их позиций в рейтинге по объему аптечных продаж в денежном выражении по итогам 9 мес 2013 г. |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоциях | № п/п по объему продаж в денежном выражении | ||

|---|---|---|---|---|

| Итого | Врачи | Провизоры | ||

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 | 2 |

| Takeda (Япония) | 2 | 2 | 12 | 3 |

| Фармак (Украина) | 3 | 6 | 4 | 1 |

| KRKA (Словения) | 4 | 5 | 7 | 11 |

| Servier (Франция) | 5 | 3 | 46 | 10 |

| GlaxoSmithKline (Великобритания) | 6 | 4 | 26 | 13 |

| Teva (Израиль) | 7 | 8 | 5 | 6 |

| Sanofi (Франция) | 8 | 12 | 6 | 5 |

| Дельта Медикел (Украина) | 9 | 33 | 2 | 22 |

| Gedeon Richter (Венгрия) | 10 | 7 | 30 | 8 |

| Sandoz (Швейцария) | 11 | 14 | 9 | 12 |

| Стада-Нижфарм (Германия-Россия) | 12 | 15 | 10 | 18 |

| Мегаком (Украина) | 13 | 10 | 35 | 51 |

| Юрия-Фарм (Украина) | 14 | 11 | 41 | 21 |

| Astellas Pharma Europe (Нидерланды) | 15 | 9 | 53 | 30 |

| Kusum Healthcare (Индия) | 16 | 17 | 13 | 23 |

| Merck & Co (США) | 17 | 13 | 21 | 24 |

| Артериум Корпорация (Украина) | 18 | 18 | 22 | 7 |

| Bayer Consumer Care (Швейцария) | 19 | 40 | 3 | 19 |

| Abbott Products GmbH (Германия) | 20 | 16 | 29 | 17 |

| Actavis Group (Исландия) | 21 | 21 | 14 | 14 |

| Bionorica (Германия) | 22 | 20 | 20 | 32 |

| Фарма Старт (Украина) | 23 | 19 | 51 | 40 |

| Киевский витаминный завод (Украина) | 24 | 26 | 17 | 16 |

| Дарница (Украина) | 25 | 23 | 19 | 4 |

| Boehringer Ingelheim (Германия) | 26 | 28 | 15 | 27 |

| Egis (Венгрия) | 27 | 22 | 54 | 47 |

| Dr. Reddy’s (Индия) | 28 | 30 | 25 | 25 |

| ПРО-фарма (Украина) | 29 | 25 | 34 | 33 |

| Pfizer Inc. (США) | 30 | 24 | 50 | 37 |

В разрезе маркетирующих организаций по совокупному количеству воспоминаний врачей и провизоров о визитах МП главенствующую позицию, как и ранее, занимает маркетирующая организация «Berlin-Chemie/Menarini Group» (табл. 4). Далее идут компания «Takeda», занимающая 2-ю позицию, и компания «Фармак», которая на протяжении анализируемого периода удерживает свое 3-е место в рейтинге маркетирующих организаций по суммарному количеству воспоминаний врачей и провизоров о визитах МП. Эта тройка лидеров маркетирующих организаций также формирует топ-3 компаний по объему продаж лекарственных средств в денежном выражении.

ИТОГИ

По итогам января–сентября текущего года совокупное количество воспоминаний специалистов здравоохранения о различных видах промоционной активности снизилось на 4% по сравнению с аналогичным периодом предыдущего года.

В разрезе рецептурного статуса лекарственных средств при продвижении своего продукта фармкомпании все более четко разграничивают целевые аудитории. Рецептурные лекарственные средства продвигаются исключительно посредством промоции, демонстрируя при этом положительную динамику данного показателя. В то время как для ОТС-препаратов имеется более широкий спектр рычагов влияния на целевую аудиторию, которыми фармкомпании успешно пользуются.

Зарубежные компании, как и ранее, более активно продвигают свою продукцию на фармацевтический рынок по сравнению с украинскими производителями. Однако повышение активности отечественных компаний, отмеченное в последние годы, продолжает прогрессировать.

На фоне общего сокращения количества воспоминаний специалистов здравоохранения обо всех видах промоции отмечается уменьшение числа воспоминаний о таком важном инструменте промотирования, как визиты МП. Для МП врачи, как и ранее, остаются основной фокус-группой. Но в последние годы наметилась тенденция еще большего повышения внимания к данной категории специалистов здравоохранения при снижении интереса к провизорам и экспертам ЦЗ.

Лидирующие позиции среди маркетирующих организаций по количеству воспоминаний о визитах МП занимают «Berlin-Chemie/Menarini Group», «Takeda» и «Фармак».

В анализируемый период отмечается отрицательная динамика промоции лекарственных средств, при этом динамика назначений, наоборот, демонстрирует положительные показатели. Следствием такого соотношения является повышение коэффициента назначаемости по сравнению с аналогичным периодом предыдущего года. Таким образом, можно смело говорить о планомерном смещении акцента операторов фармрынка с количества визитов на их качество.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим