Сахарный диабет, злокачественные новообразования и сердечно-сосудистые заболевания… Что ждет нас в будущем?

Неинфекционные заболевания являются основной причиной смертности среди трудоспособного населения и их распространенность неуклонно продолжает увеличиваться

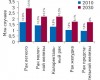

Helicopter View: Аптечный рынок Украины в 2011 г.

В продолжение начатого периодического обзора фармацевтического рынка подведем итоги развития аптечного рынка в 2011 г.

1 из 10 канадцев не может позволить себе приобрести рецептурное лекарственное средство

Также было показано, что незастрахованные пациенты с низким уровнем дохода в 35% случаев не приобретали назначенных лекарственных средств

Доработки в ассортименте продолжаются

Речь пойдет о новой редакции проекта приказа МЗ Украины «Об утверждении обязательного минимального ассортимента (социально ориентированных) лекарственных средств отечественного производства и изделий медицинского назначения для аптечных учреждений»

Россия: ЕБРР приобретает 15% акций компании «Катрен»

Аналитики уверены, что это выгодная сделка

От кого ждать помощи? Украинцы и самопомощь

Украинцы смелые и упрямые, и порою при возникновении недомоганий не утруждают себя и врачей визитами и лучше других знают, как себе помочь

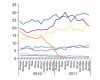

Объем мирового фармрынка за 12 мес — к октябрю 2011 г.

К октябрю 2011 г. общий объем продаж на нем достиг 550,3 млрд дол. США

Смертность от онкологических заболеваний в США продолжает снижаться

Наибольшее снижение уровня смертности среди мужчин было отмечено при раке легкого, а для женщин — при раке молочной железы

Объем продаж испанских фармацевтических компаний продолжает снижаться

Объем продаж испанских фармацевтических компаний по итогам 2011 г. снизился приблизительно на 10%

Перспективы развития фармрынков стран Северной Европы

Данной публикацией, посвященной обзору фармацевтических рынков стран Северной Европы, мы продолжаем серию статей, в рамках которых исследовали экономическую ситуацию государств Европы и, соответственно, перспектив развития их фармрынков

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!